Prospettive di mercato degli analoghi dell'amilina:

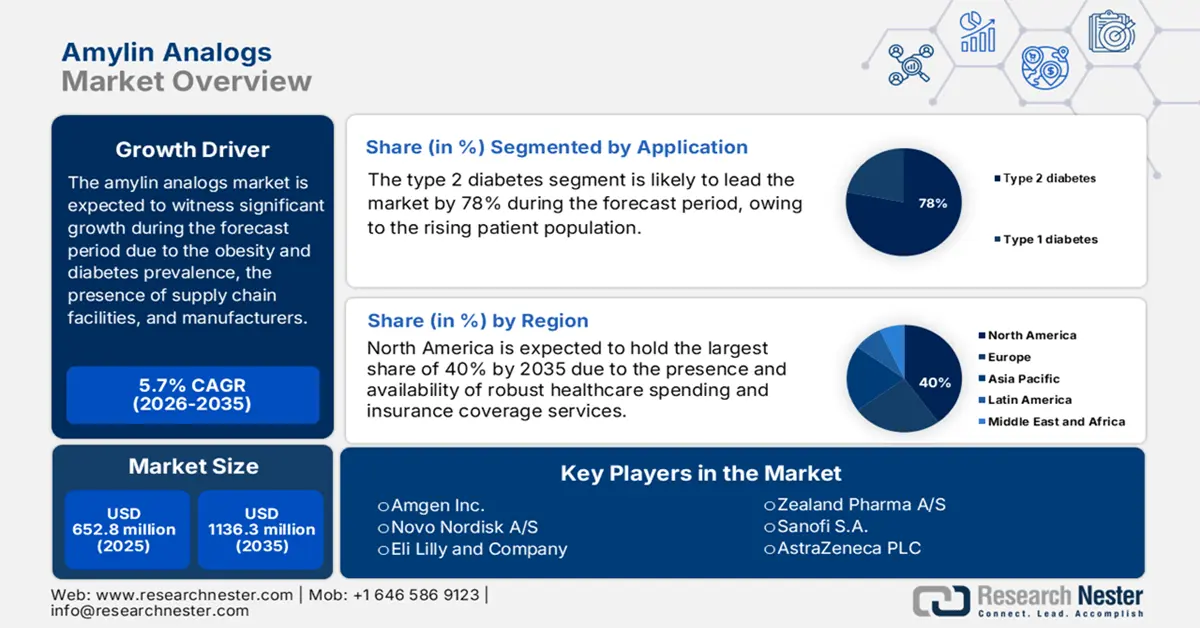

Il mercato degli analoghi dell'amilina è stato valutato a 652,8 milioni di USD nel 2025 e si prevede che raggiungerà i 1.136,3 milioni di USD entro la fine del 2035, con un CAGR del 5,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore degli analoghi dell'amilina è stimata a 690 milioni di USD.

Il bacino di pazienti internazionali sul mercato è considerevole, il che è in gran parte attribuito all'aumento della prevalenza di obesità e diabete. A questo proposito, un articolo pubblicato da UN News nel novembre 2024 dimostra che oltre 800 milioni di anziani soffrivano di diabete nel 2024. Tuttavia, si prevede che questa cifra supererà entro la fine del 2045. Allo stesso modo, le persone soffrono di obesità a livello globale, con conseguente enorme necessità di terapie metaboliche come gli analoghi dell'amilina. Inoltre, la filiera di questi farmaci include produttori di principi attivi farmaceutici (API) provenienti da Europa, Cina e India, che si occupano della produzione, rendendola quindi adatta alla crescita del mercato.

Inoltre, il mercato degli analoghi dell'amilina è sostenuto anche dalle dinamiche commerciali, dominate dalle importazioni dall'UE e dagli Stati Uniti dall'Asia, di cui la Cina esporta API peptidici a livello internazionale. Inoltre, gli Stati Uniti hanno importato 100 miliardi di dollari di prodotti farmaceutici, tra cui farmaci per l'obesità e il diabete, nel 2023. Anche il finanziamento per la ricerca, l'implementazione e lo sviluppo del mercato è aumentato, con l'assegnazione da parte del NIH di fondi per la ricerca sui disturbi metabolici. Allo stesso modo, la Commissione Europea ha stanziato fondi per avviare l'innovazione nei farmaci per l'obesità e il diabete nell'ambito di Horizon Europe, guidando così efficacemente l'espansione del mercato.

Mercato degli analoghi dell'amilina: fattori di crescita e sfide

Fattori di crescita

- Intervento e miglioramento della qualità dell'assistenza sanitaria: il mercato degli analoghi dell'amilina è influenzato positivamente da miglioramenti della qualità medica basati su evidenze scientifiche. Secondo lo studio clinico NLM di gennaio 2024, la spesa medica totale per il diabete ammonta a 19.736 dollari all'anno. Inoltre, la spesa medica delle persone con diagnosi di diabete è 2,6 volte superiore a quella prevista. Per questo motivo, gli analoghi dell'amilina sono considerati soluzioni convenienti per gli acquirenti che cercano di combattere le complicanze a lungo termine, con un impatto positivo sullo scenario generale del mercato a livello internazionale.

- Somministrazione del farmaco incentrata sul paziente: l'ultima tendenza verso dispositivi di somministrazione del farmaco incentrati sul paziente è un fattore chiave per l'adozione. L'introduzione e la commercializzazione di penne monouso preriempite per la somministrazione sottocutanea hanno notevolmente migliorato la praticità e l'aderenza alla terapia da parte del paziente. Le linee guida della FDA sull'ingegneria dei fattori umani per i prodotti combinati evidenziano questa tendenza. Sistemi di somministrazione più semplici da usare, discreti e affidabili riducono l'umiliazione della terapia iniettabile, rendendola così un farmaco più accettabile per i pazienti e più comunemente prescritto dai medici.

- Aumento della prevalenza della malattia e del bacino di pazienti: il crescente bacino di pazienti diabetici è il principale motore del mercato. Secondo i dati del CDC di maggio 2024, 38,4 milioni di persone negli Stati Uniti soffrono di diabete, pari a quasi l'11,6% della popolazione complessiva. Ciò crea un enorme mercato indirizzabile, principalmente per le persone che non raggiungono gli obiettivi glicemici con l'insulina. D'altro canto, anche l'Europa registra un aumento della popolazione diabetica, il che garantisce una domanda sostenuta per il mercato. Questa tendenza epidemiologica garantisce una base di potenziali candidati alla terapia in continua crescita.

Costi economici stimati del diabete diagnosticato

Categoria | 2012 (miliardi di dollari) | 2022 (miliardi di dollari) | Cambiamento (2012 - 2022) |

Costi diretti totali | 227 | 307 | +80 |

Costi indiretti totali | 89 | 106 | +17 |

Costi totali (diretti + indiretti) | 316 | 413 | +97 |

Costi medici eccessivi per persona | 10.179 | 12.022 | +1.843 |

Fonte: CDC maggio 2024

Prevalenza grezza stimata del diabete diagnosticato, del diabete non diagnosticato e del diabete totale tra gli adulti di età pari o superiore a 18 anni

Caratteristica | Percentuale di diabete diagnosticato | Percentuale di diabete non diagnosticato | Percentuale totale di diabete |

Totale | 11,3 (10,3–12,5) | 3,4 (2,7–4,2) | 14,7 (13,2–16,4) |

Età in anni | |||

18–44 | 3,0 (2,4–3,7) | 1,9 (1,3–2,7) | 4,8 (4,0–5,9) |

45–64 | 14,5 (12,2–17,0) | 4,5 (3,3–6,0) | 18,9 (16,1–22,1) |

≥65 | 24,4 (22,1–27,0) | 4,7 (3,0–7,4) | 29,2 (26,4–32,1) |

Sesso | |||

Uomini | 12,6 (11,1–14,3) | 2,8 (2,0–3,9) | 15,4 (13,5–17,5) |

Donne | 10,2 (8,8–11,7) | 3,9 (2,7–5,5) | 14,1 (11,8–16,7) |

Fonte: CDC maggio 2024

Sfide

- Barriere nelle strutture dei mercati emergenti: l'esistenza di paesi in via di sviluppo comporta sfide uniche, dovute a sistemi sanitari limitati che incidono negativamente sul mercato degli analoghi dell'amilina. Ad esempio, secondo il rapporto AFRO dell'OMS del 2024, pochissime cliniche in Africa sono in grado di eseguire test diagnostici. Inoltre, l'India presenta lacune nel sistema della catena del freddo farmaceutica, in cui molte farmacie conservano in modo improprio i peptidi a temperatura specifica. Tuttavia, queste limitazioni impongono ai produttori di avviare investimenti paralleli per supportare lo sviluppo dei farmaci e ripristinare l'espansione del mercato.

- Minacce legate ai biosimilari e al "patent cliff": l'aspetto della limitata tutela dei pazienti pone di fatto rischi di fatturato per gli innovatori nel mercato internazionale degli analoghi dell'amilina. Ad esempio, si prevede che Novo Nordisk subirà un'esposizione al fatturato durante la scadenza del brevetto principale di cagrilintide, con gli sviluppatori di biosimilari che avviano studi preclinici. Inoltre, nel 2023, Eli Lilly ha investito nella difesa dei brevetti di pramlintide contro i concorrenti, riflettendo un'intensa concorrenza nel settore dell'obesità e del diabete. Pertanto, tutte queste sfide limitano di fatto la crescita e l'espansione del mercato a livello globale.

Dimensioni e previsioni del mercato degli analoghi dell'amilina:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,7% |

|

Dimensione del mercato dell'anno base (2025) |

652,8 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1136,3 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli analoghi dell'amilina:

Analisi del segmento applicativo

Il diabete di tipo 2 domina il segmento e si prevede che deterrà la quota maggiore, pari al 78%, entro il 2035. Il segmento è trainato dalla maggiore popolazione di pazienti rispetto al diabete di tipo 1. Secondo il rapporto dei Centers for Disease Control and Prevention (CDC) di maggio 2024, 1 persona su 10 negli Stati Uniti soffre di diabete di tipo 2. Il fattore trainante è l'elevato bisogno insoddisfatto di terapie aggiuntive che garantiscano il controllo glicemico senza aumento di peso o rischio di ipoglicemia. La pramlintide viene utilizzata nei pazienti con diabete di tipo 2 che assumono insulina ai pasti, rivolgendosi a una sottopopolazione specifica e difficile da trattare all'interno di questa vasta fascia demografica, garantendo così la sua sostanziale base di fatturato.

Analisi del segmento del tipo di farmaco

La quota dominante di fatturato di Pramlintide è determinata dalla sua comprovata efficacia come primo e unico analogo sintetico dell'amilina approvato. Il suo principale motore è la sua indicazione per il diabete di tipo 1 e di tipo 2, come documentato dai National Institutes of Health (NIH), che amplia la sua popolazione di pazienti indirizzabile. Può essere utilizzato come terapia adiuvante all'insulina per migliorare il controllo glicemico e anche come supporto alla perdita di peso, secondo le linee guida cliniche dell'American Diabetes Association (ADA). Inoltre, il continuo utilizzo clinico e la mancanza di una concorrenza generica diffusa consolidano la sua posizione di mercato, nonostante la presenza di agonisti del recettore GLP-1/GIP di nuova generazione.

Analisi del segmento del canale di distribuzione

Le farmacie ospedaliere dominano il segmento dei canali di distribuzione. Questo perché il farmaco è un iniettabile specialistico che di solito inizia sotto la diretta supervisione del medico in clinica. Anche i sistemi di pagamento dei Centers for Medicare & Medicaid Services (CMS) per i farmaci somministrati dal medico incoraggiano questo canale. Secondo i CDC, a maggio 2024 sono state segnalate circa 7,86 milioni di dimissioni ospedaliere per diabete completamente dipendenti dalle farmacie ospedaliere per i farmaci. Inoltre, le farmacie ospedaliere sono in grado di gestire l'inventario, l'educazione dei pazienti e la fatturazione complessa, garantendo un accesso controllato e l'aderenza alla terapia.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di farmaco |

|

Canale di distribuzione |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli analoghi dell'amilina - Analisi regionale

Approfondimenti sul mercato nordamericano

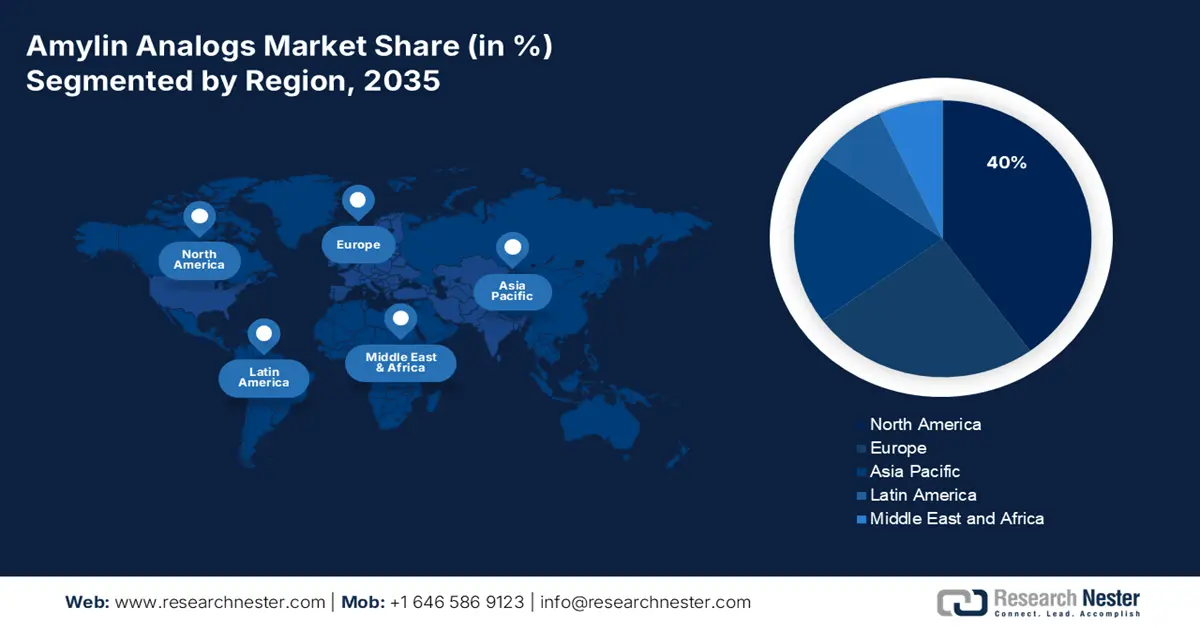

Si prevede che il Nord America rappresenterà la quota più elevata del mercato degli analoghi dell'amilina, pari al 40%, durante il periodo di previsione. La crescita del mercato nella regione è trainata dalla presenza e dalla disponibilità di una solida spesa medica, nonché dall'aumento dei tassi di obesità. Ad esempio, come affermato nel rapporto NIDDK di settembre 2021, circa il 42,4% della popolazione adulta negli Stati Uniti soffre facilmente di obesità. Inoltre, gli Stati Uniti dominano di fatto la regione con la domanda regionale complessiva, attribuita all'espansione della copertura assicurativa e all'adozione di assicuratori privati. Inoltre, il Canada contribuisce alle entrate regionali grazie ai controlli amministrativi e alle aggiunte ai prontuari provinciali.

Negli Stati Uniti, il mercato sta dominando la regione, principalmente a causa dell'epidemia di obesità. Inoltre, il costo dell'obesità nel sistema sanitario statunitense ammonta a quasi 173 miliardi di dollari all'anno, secondo il rapporto del CDC di gennaio 2025. D'altro canto, la spesa Medicare nel 2021 ammonta a 829 miliardi di dollari e si prevede un aumento del 18% nei prossimi anni, sulla base dei dati KFF di gennaio 2023. Inoltre, un assicuratore privato offre la copertura per le prescrizioni di cagrilintide, con conseguenti risparmi sui costi derivanti dall'AHRQ. Anche la distribuzione ospedaliera e le terapie combinate sono altre tendenze che stanno amplificando proattivamente il mercato nel Paese.

Il mercato degli analoghi dell'amilina in Canada è in continua crescita, grazie agli investimenti provinciali nel settore sanitario. Ad esempio, il rapporto della CMA del 2025 afferma che quasi il 30-40% dei bilanci provinciali e territoriali è assorbito dal settore sanitario, il che ha un impatto positivo sulla crescita del mercato nel Paese. Nel frattempo, altri fattori, tra cui la presenza di lacune nella catena del freddo e la regolamentazione dei prezzi, contribuiscono positivamente alla crescita del mercato.

Prevalenza dell'obesità negli adulti nel 2023

Età | Uomini (%) | Donne (%) | Totale (%) |

20 e oltre | 39.2 | 41.3 | 40.3 |

20-39 | 34.3 | 36.8 | 35,5 |

40-59 | 45.4 | 47.4 | 46.4 |

60 e oltre | 38.0 | 39.6 | 38.9 |

Fonte: CDC settembre 2024

Approfondimenti sul mercato APAC

Il mercato degli analoghi dell'amilina nella regione Asia-Pacifico è la regione in più rapida crescita al mondo ed è alimentato da un'incidenza elevata e crescente di diabete di tipo 2 e obesità, soprattutto nei paesi densamente popolati. I principali fattori trainanti per il mercato sono l'aumento della spesa sanitaria, l'aumento dei tassi di diagnosi e la maggiore conoscenza di soluzioni terapeutiche innovative, oltre all'insulina convenzionale. Di particolare rilievo è la crescita dei programmi sponsorizzati dal governo e delle riforme sanitarie che hanno portato a una più ampia copertura della gestione delle malattie croniche, con conseguente maggiore accesso dei pazienti a questi costosi trattamenti.

Il mercato giapponese è caratterizzato da un'ingente spesa pubblica e da un rapido invecchiamento della popolazione, con un'elevata incidenza di diabete di tipo 2. Il rapporto NLM di aprile 2022 afferma che la spesa sanitaria annuale in Giappone ammonta a 59,5 trilioni di yen, facilitando un ampio accesso all'assicurazione sanitaria nazionale. Una tendenza centrale è l'accelerazione dell'approvazione e del rimborso dei farmaci biologici innovativi, resa necessaria dalla necessità di controllare efficacemente il carico di malattia della popolazione anziana e di ridurre la spesa sanitaria a lungo termine.

La Cina è leader di mercato nella regione APAC, trainata dalla sua enorme base di pazienti e dai crescenti investimenti governativi nella gestione delle malattie croniche. Le statistiche della National Medical Products Administration indicano che i fondi di supporto medico nel 2023 ammontavano a 74,5 miliardi di yuan. La tendenza principale è l'integrazione di analoghi più recenti ed efficaci nell'elenco nazionale dei farmaci rimborsabili (NRDL), che amplia notevolmente l'accesso dei pazienti e stimola il volume di mercato, nonostante le negoziazioni sui prezzi facciano pressione sui costi unitari.

Approfondimenti sul mercato europeo

Si prevede che l'Europa rappresenterà una quota considerevole del mercato degli analoghi dell'amilina entro la fine del periodo di previsione. Secondo il rapporto Eurostat di luglio 2024, si stima che il 63,6% della popolazione adulta di età compresa tra 65 e 74 anni nella regione sia facilmente affetto da obesità. Inoltre, la regione dispone anche di procedure amministrative semplificate attraverso il programma EMA PRIME, che influenza positivamente la crescita del mercato. Inoltre, la Germania è deliberatamente in testa al tasso di crescita dal 2021. Nel frattempo, il Regno Unito detiene il più ampio budget sanitario regionale, il che denota prospettive positive per la crescita del mercato.

Si prevede che il mercato tedesco registrerà il fatturato regionale più elevato entro la fine del 2035. Questo è in effetti trainato dalla presenza di un sistema di rimborso efficiente e da un aumento dell'incidenza dell'obesità. Oltre a questi fattori, il Paese ha effettuato una spesa di 501 miliardi di euro, che include anche le terapie a base di amilina nel 2024, di cui il 12% di crescita annua, secondo lo Statistisches Bundesamt (Destatis) nel 2025. Inoltre, gli ospedali regionali attualmente dispongono di scorte di cagrilintide, grazie alla disponibilità di mandati G-BA per i servizi di assistenza metabolica, il che li rende adatti alla crescita del mercato nel Paese.

Si prevede che il mercato degli analoghi dell'amilina nel Regno Unito registrerà un fatturato regionale considerevole durante il periodo di previsione. Questa crescita è trainata principalmente dagli stanziamenti di bilancio del Servizio Sanitario Nazionale (NHS). La crescita del Regno Unito è alimentata da un percorso di cura ben definito per i pazienti all'interno del Servizio Sanitario Nazionale (NHS) e da iniziative governative strategiche volte alla prevenzione dell'obesità e del diabete. Secondo l'Associazione dell'Industria Farmaceutica Britannica (ABPI), la capacità di gestire il processo di valutazione tecnologica del NICE è fondamentale per l'accesso al mercato. Nel frattempo, il mercato si sta delineando grazie al programma di approvvigionamento centralizzato del NHS, con incentivi alla ricerca e sviluppo volti ad aumentare la produzione locale.

Principali attori del mercato degli analoghi dell'amilina:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato internazionale è ampiamente dominato da attori chiave, tra cui Novo Nordisk, che detiene la quota più elevata a livello globale, ed Eli Lilly, che detiene la quota successiva. Entrambe queste organizzazioni hanno sfruttato i loro portafogli dedicati al diabete e all'obesità, favorendo così la crescita del mercato a livello mondiale. Inoltre, Sanofi e Zealand Pharma si sono prontamente concentrate sulle terapie combinate. Nel frattempo, organizzazioni in India, come Dr. Reddy's e Biocon, hanno prontamente puntato sui biosimilari, offrendo così un'opportunità prolifica per la crescita del mercato a livello internazionale.

Di seguito è riportato l'elenco di alcuni importanti attori che operano sul mercato:

Nome dell'azienda | Origine | Quota di mercato 2025 (%) | Focus sul settore |

Amgen Inc. | NOI | 48,5% | Ideatore di pramlintide (Symlin); focalizzato sulla produzione e sulla gestione del ciclo di vita del prodotto di marca. |

Novo Nordisk A/S | Danimarca | 15,0% | Sviluppo di terapie multiagoniste di nuova generazione che incorporano l'attività dell'amilina; sfruttando la sua vasta rete commerciale nel settore del diabete. |

Eli Lilly e Company | NOI | 12,5% | Attiva nella ricerca e sviluppo di nuove combinazioni a base di amilina; sta esplorando co-formulazioni con i suoi agonisti del recettore GLP-1. |

Zealand Pharma A/S | Danimarca | 5,5% | Azienda biotecnologica specializzata in terapie peptidiche; ha in fase iniziale candidati analoghi dell'amilina nella sua pipeline. |

Sanofi SA | Francia | 3,5% | Si concentra sull'espansione del portafoglio di prodotti per la cura del diabete; valutando analoghi dell'amilina per un potenziale sviluppo interno o per la concessione di licenze. |

AstraZeneca PLC | Regno Unito | xx% | Investire nella ricerca sulle terapie combinate per le malattie metaboliche, comprese quelle con meccanismi amilinici. |

Pfizer Inc. | NOI | xx% | Esplorare il potenziale degli analoghi dell'amilina attraverso le sue unità interne di ricerca sulle bioscienze e sulle malattie rare. |

Merck & Co. | NOI | xx% | Conduce ricerche in fase iniziale sui percorsi metabolici, tra cui l'amilina, per nuovi interventi terapeutici. |

Roche Holding AG | Svizzera | xx% | Si concentra sulla gestione integrata del diabete; studia nuovi sistemi di somministrazione di farmaci per ormoni peptidici come l'amilina. |

Johnson & Johnson | NOI | xx% | Il suo segmento farmaceutico (Janssen) ricerca trattamenti innovativi per il diabete e le patologie metaboliche correlate. |

Teva Farmaceutica | Israele | xx% | Produttore leader di farmaci generici; detiene una posizione chiave nella produzione di pramlintide dopo la scadenza del brevetto. |

Viatris Inc. | NOI | xx% | Azienda globale di farmaci generici e specialistici; si prepara al futuro mercato degli analoghi biosimilari dell'amilina. |

Sun Pharmaceutical | India | xx% | Importante multinazionale indiana con una solida pipeline di farmaci generici e specialistici, tra cui peptidi complessi. |

Laboratori del Dr. Reddy | India | xx% | Sviluppa e produce un'ampia gamma di farmaci generici, con competenze nei biosimilari e negli API difficili da realizzare. |

Lupin Limited | India | xx% | Ha una presenza significativa nel segmento del diabete e sta acquisendo competenze in formulazioni generiche complesse. |

Cipla Limited | India | xx% | Azienda farmaceutica globale fortemente impegnata nell'accesso a prezzi accessibili ai farmaci per il diabete. |

Celltrion Inc. | Corea del Sud | xx% | Azienda biofarmaceutica sudcoreana con solide competenze nel settore dei biosimilari, pronta per un futuro ingresso nel mercato. |

JW Pharmaceutical | Corea del Sud | xx% | Impegnata nello sviluppo e nella produzione di nuovi farmaci e generici per il mercato delle malattie metaboliche. |

CSL Limited | Australia | xx% | Leader mondiale nella biotecnologia; esplora le applicazioni della sua piattaforma tecnologica proteica nei disturbi metabolici. |

Hovid Berhad | Malaysia | xx% | Importante azienda farmaceutica malese con crescenti interessi nel settore terapeutico metabolico ed endocrino. |

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nel giugno 2025, Metsera, Inc. ha annunciato i dati principali positivi di MET-233i, uno studio clinico di fase 1, un analogo dell'amilina ad azione ultra-lunga progettato per garantire durata, potenza e combinabilità leader della categoria con il candidato agonista del recettore GLP-1 mensile completamente biased di Metsera, MET-097i.

- Nel marzo 2025, AbbVie e Gubra hanno annunciato congiuntamente un accordo di licenza per sviluppare l'amilina, il miglior analogo dell'amilina a lunga durata d'azione e di classe per il trattamento dell'obesità.

- Nell'ottobre 2024, ADOCIA ha annunciato il brevetto di combinazioni stabili di analoghi di GLP-1 e amilina per il trattamento dell'obesità e del diabete utilizzando la sua piattaforma BioChaperone

- Report ID: 7710

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.