Prospettive di mercato della sorveglianza aerea:

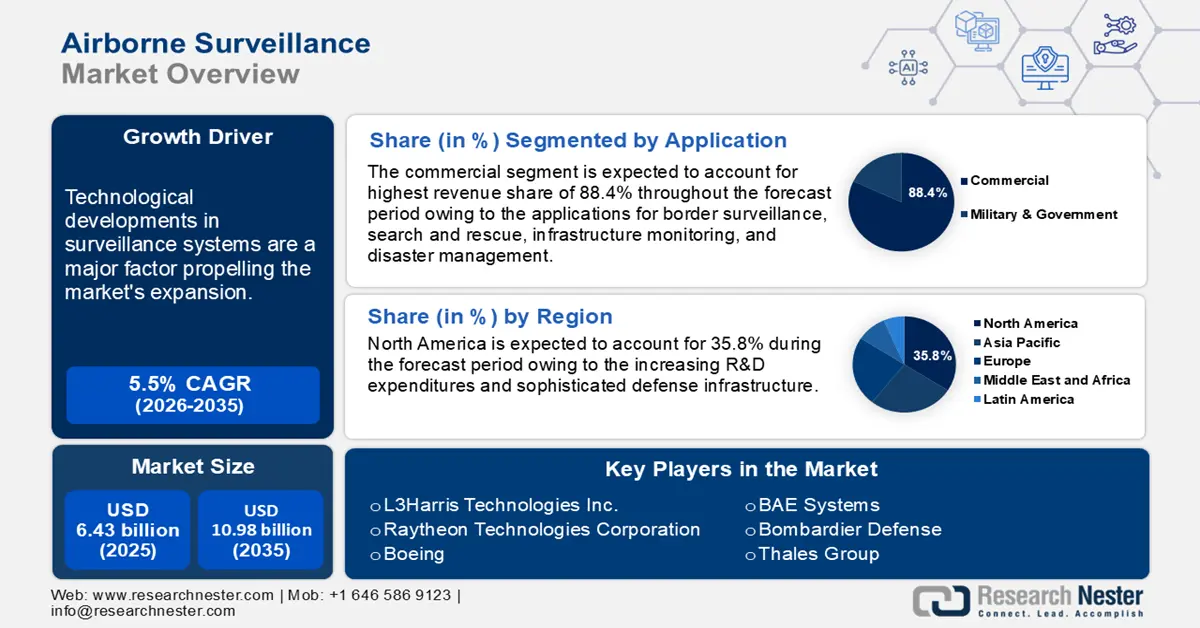

Il mercato della sorveglianza aerea ha raggiunto i 6,43 miliardi di dollari nel 2025 e si prevede che raggiungerà i 10,98 miliardi di dollari entro il 2035, registrando un CAGR di circa il 5,5% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore della sorveglianza aerea è stimato in 6,75 miliardi di dollari.

Gli sviluppi tecnologici nei sistemi di sorveglianza sono un fattore determinante nell'espansione del mercato della sorveglianza aerea. I progressi nei sistemi radar, nei sensori a infrarossi e nelle immagini ad alta definizione hanno migliorato le capacità dei velivoli di sorveglianza aerea. Queste tecnologie consentono un tracciamento, un'identificazione e un rilevamento degli oggetti migliorati, essenziali per impieghi militari, di polizia e commerciali. Ad esempio, nel settembre 2024, HENSOLDT, produttore leader mondiale di elettronica per la difesa e la sicurezza, ha annunciato il debutto di ARGOS-15, un sistema di imaging aereo di nuova generazione, all'Africa Aerospace and Defence (AAD) Expo. Si prevede che questo sistema, atteso con ansia, diventerà lo standard per le moderne missioni di intelligence, sorveglianza e ricognizione (ISR). Si tratta di un importante passo avanti nella tecnologia dei sensori multispettrali.

Un altro fattore importante è la crescente necessità di sicurezza marittima e di frontiera. I Paesi si stanno impegnando sempre di più per rafforzare i propri confini contro operazioni illecite, tra cui tratta di esseri umani, contrabbando e immigrazione clandestina. Vaste aree di confine e regioni marine sono monitorate da piattaforme di sorveglianza aerea, che includono droni e aerei con equipaggio dotati di apparecchiature di monitoraggio avanzate. La crescente enfasi sulla salvaguardia del Paese e sulla prevenzione dei pericoli internazionali sta facendo aumentare la domanda di sistemi di sorveglianza aerea.

Chiave Sorveglianza aerea Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

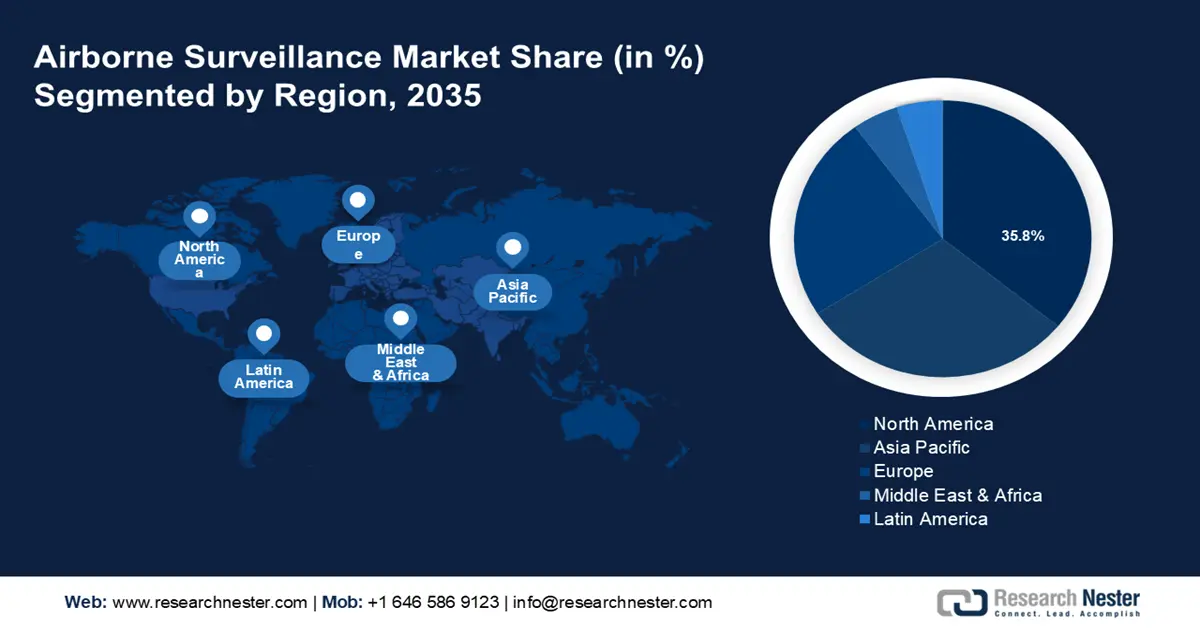

- Il mercato della sorveglianza aerea in Nord America rappresenterà una quota del 35,80% entro il 2035, trainato da ingenti investimenti in ricerca e sviluppo e da sofisticate infrastrutture di difesa.

- Il mercato dell'Asia-Pacifico registrerà un CAGR stabile nel periodo 2026-2035, trainato dall'aumento della domanda di droni e dalla crescente necessità di indagini aeree da parte dei settori militare e della difesa di nazioni come Cina e India.

Approfondimenti sul segmento:

- Si prevede che il segmento commerciale nel mercato della sorveglianza aerea raggiungerà una quota dell'88,40% entro il 2035, trainato dalla domanda di sensori, sistemi di imaging e investimenti in radar e telecamere avanzati.

- Si prevede che il segmento dei sistemi con equipaggio nel mercato della sorveglianza aerea raggiungerà una quota significativa entro il 2035, influenzato dalla preferenza per carichi utili più grandi, missioni più lunghe e decision maker umani a bordo.

Principali trend di crescita:

- Integrazione di intelligenza artificiale (IA), apprendimento automatico e IoT

- Maggiore utilizzo di sistemi aerei senza pilota (UAS) in ambito militare

Principali sfide:

- Elevati costi associati all'implementazione di sistemi di sorveglianza aerea

- Scarsa disponibilità di operatori esperti di droni

Attori principali: Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc., Raytheon Technologies Corporation, Boeing, Thales Group, BAE Systems, Bombardier Defense Thales.

Globale Sorveglianza aerea Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 6,43 miliardi di USD

- Dimensioni del mercato nel 2026: 6,75 miliardi di USD

- Dimensioni previste del mercato: 10,98 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35,8% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Russia, Germania, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato della sorveglianza aerea:

Fattori di crescita

- Integrazione di intelligenza artificiale (IA), apprendimento automatico e IoT: i droni e altre innovazioni del settore stanno ricevendo crescente attenzione da diversi settori per l'impiego nelle attività di sorveglianza. La linea di prodotti dei droni è migliorata grazie agli sviluppi tecnologici in telecamere, microcontrollori, sensori, CPU, ecc. Le aziende stanno creando strumenti integrati di misurazione e annotazione con calcoli di volume, area e distanza. IoT, IA e apprendimento automatico consentono ai droni di archiviare ed elaborare enormi quantità di dati. Poiché i sistemi di sorveglianza basati sull'IA sono in grado di identificare le attività aeree con maggiore precisione rispetto ai tradizionali sistemi di sorveglianza aerea, è probabile che vi sarà una crescente domanda di integrazione di sistemi di sorveglianza basati sull'IoT e sull'IA.

- Maggiore utilizzo di sistemi aerei a pilotaggio remoto (UAS) in ambito militare: sfruttando le loro capacità di intelligence, sorveglianza e ricognizione (ISR) in tempo reale, i droni militari raccolgono dati sulle operazioni di combattimento. Si prevede che l'aumento degli acquisti di UAV per migliorare le capacità di difesa sosterrà la crescita del settore della sorveglianza aerea. Inoltre, data la crescente necessità di sofisticate capacità di raccolta e analisi di intelligence, si prevede che l'aumento del budget per la difesa sosterrà l'espansione del mercato della sorveglianza aerea. Ad esempio, nel maggio 2021 il governo canadese ha assegnato un contratto da 72 milioni di dollari a General Dynamics Mission Systems e Voyager Aviation Corporation per il supporto in servizio e la manutenzione dei tre velivoli King Air 350ER. Per migliorare la consapevolezza situazionale, i velivoli saranno dotati di sensori sofisticati e altro hardware di livello militare. Si prevede che i tre velivoli saranno consegnati al governo canadese entro il 2022.

- Droni accessibili e a basso costo: nelle tecniche tradizionali di sorveglianza aerea vengono utilizzati velivoli ad ala fissa e rotante. Si tratta di procedure costose e dispendiose in termini di tempo. I droni sono accessibili e richiedono tempi di utilizzo inferiori rispetto ai velivoli convenzionali. Poiché i droni sono economici e forniscono risultati efficaci, il loro utilizzo per scopi di sorveglianza è aumentato. Anche i costi di produzione dei droni sono diminuiti grazie alla rapida industrializzazione e automazione del settore manifatturiero. Di conseguenza, i droni sono ampiamente accessibili e hanno prezzi ragionevoli, il che si prevede sosterrà l'espansione del mercato della sorveglianza aerea.

Sfide

- Elevati costi associati all'implementazione di sistemi di sorveglianza aerea: le apparecchiature di sorveglianza aerea includono telecamere, radar, sensori e altri componenti. I sensori sofisticati possono fornire dati precisi. Tuttavia, a causa della loro progettazione complessa, i sensori sono costosi da sviluppare. Poiché i componenti sono esposti a condizioni climatiche difficili, la progettazione è complessa e quindi più costosa. Le straordinarie capacità investigative dei sensori LiDAR (Light Detecting and Ranging) ne hanno favorito l'ampia diffusione. Ciononostante, lo sviluppo dei sensori è costoso.

- Scarsa disponibilità di operatori esperti di droni: i droni devono essere gestiti da piloti qualificati ed esperti per la sorveglianza di strutture offshore e onshore, pertanto si prevede che il settore crescerà lentamente a causa della mancanza di questi piloti. Le politiche e le normative federali negli Stati Uniti stabiliscono che gli operatori di droni debbano possedere un certificato di pilota a lungo raggio autorizzato dalla Federal Aviation Administration (FAA). Inoltre, si prevede che le severe leggi governative che regolano l'uso dei droni ostacoleranno l'espansione del mercato della sorveglianza aerea.

Dimensioni e previsioni del mercato della sorveglianza aerea:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,5% |

|

Dimensione del mercato dell'anno base (2025) |

6,43 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

10,98 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della sorveglianza aerea:

Analisi del segmento applicativo

Si prevede che il segmento commerciale raggiungerà una quota di mercato della sorveglianza aerea superiore all'88,4% entro la fine del 2035. La sorveglianza delle frontiere, la ricerca e il soccorso, il monitoraggio delle infrastrutture, l'osservazione ambientale e la gestione delle catastrofi sono tutte applicazioni presenti nel segmento commerciale del mercato. La necessità di sensori e sistemi di imaging è trainata dai droni commerciali. Inoltre, si prevede che i crescenti investimenti nello sviluppo di radar, sensori e telecamere sofisticati sosterranno l'espansione del mercato della sorveglianza aerea. Ad esempio, nel novembre 2020, il Joint Artificial Intelligence Center (JAIC) ha assegnato un contratto da 93,3 milioni di dollari a General Atomics Aeronautical Systems, Inc. (GA-ASI) per migliorare le capacità di rilevamento autonomo dei velivoli senza pilota.

Le aziende che operano nei settori energetico, agricolo e logistico dipendono sempre di più da sistemi di sorveglianza aerea all'avanguardia per massimizzare la gestione delle risorse, garantire la sicurezza operativa e migliorare l'efficienza operativa. Droni con LiDAR , telecamere ad alta risoluzione e altri sensori sono spesso impiegati per la mappatura aerea, il monitoraggio delle colture e l'ispezione delle condotte. Il settore commerciale sta adottando sistemi di sorveglianza aerea a causa della crescente necessità di dati in tempo reale e della capacità di coprire ampie aree in modo rapido ed economico. Inoltre, i fattori che guidano la crescita di questo segmento sono gli sviluppi nella tecnologia dei sensori, nell'analisi dei dati e nei quadri normativi.

Analisi del segmento del tipo di prodotto

Nel mercato della sorveglianza aerea, si prevede che il segmento dei sistemi con equipaggio dominerà la quota di fatturato di circa il 63,9% entro la fine del 2035. Elicotteri e velivoli ad ala fissa dotati di equipaggiamento di sorveglianza all'avanguardia sono esempi di velivoli convenzionali utilizzati nei sistemi di sorveglianza aerea con equipaggio. Piloti e membri dell'equipaggio utilizzano queste tecnologie per svolgere missioni di sorveglianza sia per clienti governativi che privati. Poiché possono trasportare carichi utili maggiori e durare più a lungo, i sistemi con equipaggio sono preferiti per alcune attività. Inoltre, avere a bordo decisori umani può essere molto importante in scenari dinamici. Gli aerei AWACS (Airborne Warning and Control System) e gli aerei da pattugliamento marittimo P-8 Poseidon ne sono due esempi. La componente dei sistemi con equipaggio è ancora essenziale, soprattutto per le missioni che prevedono un elevato coinvolgimento umano e per le nazioni con infrastrutture sviluppate ed esperienza nel pilotaggio di questo tipo di velivoli.

La nostra analisi approfondita del mercato globale della sorveglianza aerea include i seguenti segmenti:

Componente |

|

Tipo di prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della sorveglianza aerea:

Approfondimenti sul mercato nordamericano

L'industria nordamericana è destinata a rappresentare la quota maggiore di fatturato, pari al 35,8%, entro il 2035, grazie alle ingenti spese in ricerca e sviluppo e alle sofisticate infrastrutture di difesa. Per mantenere la superiorità militare a livello mondiale, il Dipartimento della Difesa degli Stati Uniti stanzia ingenti fondi per l'acquisto e la modernizzazione di apparecchiature di sorveglianza. Inoltre, nell'area è fiorente il settore dei droni commerciali, con impieghi nella sicurezza pubblica, nell'edilizia, nell'energia e nell'agricoltura. Ad esempio, la Federal Aviation Administration (FAA) ha dichiarato che a gennaio 2024 negli Stati Uniti erano registrati 863.728 droni. Di questi, 352.222 sono destinati all'uso aziendale e 506.635 all'uso personale. Entro il 2026, la FAA prevede che saranno in uso 858.000 droni commerciali.

Gli Stati Uniti dominano il mercato mondiale della sorveglianza aerea grazie al loro ingente budget per la difesa e all'impegno a preservare il loro predominio tecnologico. L'esercito statunitense utilizza ampiamente droni, velivoli con equipaggio e satelliti per scopi di intelligence, sorveglianza e ricognizione (ISR). Il Paese ospita una fiorente industria dei droni commerciali, che li impiega per molteplici scopi, dal monitoraggio ambientale alla risposta alle emergenze, fino all'ispezione di agricoltura e infrastrutture. Per integrare in sicurezza i velivoli senza pilota (UAV) nello spazio aereo nazionale e favorire la crescita del mercato della sorveglianza aerea, la Federal Aviation Administration (FAA) svolge un ruolo chiave in questo senso.

Anche l'attenzione del Canada alla sicurezza delle frontiere e al monitoraggio ambientale sta contribuendo alla crescita del settore. La competenza tecnologica della regione e il contesto legislativo favorevole facilitano l'adozione e lo sviluppo su larga scala delle tecnologie di sorveglianza aerea.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che l'area Asia-Pacifico registrerà un CAGR stabile durante il periodo di previsione, grazie all'aumento della domanda di UAV, man mano che un numero sempre maggiore di persone ne acquisisce consapevolezza dei vantaggi. Inoltre, si prevede che il mercato della sorveglianza aerea nell'area sarà trainato dalla crescente necessità di indagini aeree da parte dei settori militare e della difesa di nazioni come Cina e India. Ad esempio, l'High Speed Expendable Aerial Target (HEAT) denominato ABHYAS, con una configurazione potenziata del booster, ha completato sei prove di sviluppo consecutive presso l'Integrated Test Range (ITR) di Chandipur, nell'Odisha, secondo la Defence Research and Development Organization (DRDO). In questo modo, ABHYAS ha completato di fatto dieci prove di sviluppo, a dimostrazione dell'affidabilità del sistema.

Spinta dai suoi ambiziosi piani di modernizzazione della difesa e dalla crescente domanda di droni commerciali, la Cina sta rapidamente potenziando le sue capacità di sorveglianza aerea. Il governo sta investendo in modo significativo nella creazione e nell'implementazione di sistemi di sorveglianza militare, di frontiera e marittima all'avanguardia. Con applicazioni diffuse nella logistica, nell'edilizia e nell'agricoltura, il fiorente settore cinese dei droni commerciali sta anche dando impulso al mercato della sorveglianza aerea. Un'ampia gamma di piattaforme e componenti di sorveglianza viene prodotta ed esportata dal Paese grazie alla sua solida base industriale e alle innovazioni tecnologiche.

In crescita come attore di primo piano nel settore della sorveglianza aerea, la Corea del Sud si sta concentrando sul rafforzamento delle proprie difese e sull'utilizzo della tecnologia UAV per una vasta gamma di scopi. Per difendersi dalle minacce regionali e preservare la sicurezza nazionale, il governo sudcoreano sta investendo in sistemi ISR all'avanguardia. Il Paese sta inoltre valutando l'impiego di velivoli a pilotaggio remoto (UAV) per il monitoraggio ambientale, l'ispezione delle infrastrutture e la gestione delle catastrofi. Moderne soluzioni di sorveglianza aerea vengono sviluppate e implementate grazie all'impegno della Corea del Sud per l'innovazione e alla cooperazione con partner stranieri.

Attori del mercato della sorveglianza aerea:

- Saab

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- L3Harris Technologies Inc.

- Raytheon Technologies Corporation

- Boeing

- Sistemi BAE

- Difesa Bombardier

- Gruppo Thales

Di seguito è riportato un elenco delle aziende leader nel mercato della sorveglianza aerea. Complessivamente, queste aziende controllano la maggior parte del mercato e influenzano le tendenze del settore. Le mappe strategiche, i prodotti e i dati finanziari di queste aziende di sorveglianza aerea vengono analizzati per mappare la rete di fornitura. Nel mercato della sorveglianza aerea, Lockheed Martin Corporation e Northrop Grumman Corporation sono attori principali. La vasta esperienza, le competenze tecnologiche all'avanguardia e l'ampia gamma di prodotti di Lockheed Martin Corporation hanno permesso loro di detenere una quota di mercato sostanziale nel settore della sorveglianza aerea. Per molti anni, l'azienda è stata leader nei settori della difesa e dell'aerospaziale. Fornisce una varietà di sistemi di sorveglianza aerea, come l'innovativo F-35 Lightning II e il noto U-2 Dragon Lady.

Ecco alcuni dei principali attori del mercato della sorveglianza aerea:

Sviluppi recenti

- Nel giugno 2024, Thales, Spire Global e European Satellite Services Provider (ESSP) hanno firmato un Memorandum di Cooperazione per fornire al settore della gestione del traffico aereo (ATM) e al più ampio mercato dell'aviazione una varietà di servizi di sorveglianza satellitare all'avanguardia a livello mondiale. Una costellazione dedicata di oltre 100 satelliti alimenterà questi servizi raccogliendo le comunicazioni ADS-B (Automatic Dependent Surveillance-Broadcast) inviate dagli aerei e inviando le informazioni a Terra in tempo reale.

- A novembre 2023 , Bombardier Defense ha annunciato che Saab, azienda operante nel settore della difesa e della sicurezza, ha ricevuto il suo settimo aereo Global, pronto per essere convertito nel sistema AEW&C (Airborne Early Warning and Control) di Saab, noto come GlobalEye. Questa nuova fornitura coincide con la partecipazione delle due aziende al Dubai Air Show 2023, dove Saab presenterà le capacità all'avanguardia di GlobalEye e Bombardier presenterà i suoi jet aziendali adattabili Global e Challenger al mercato mediorientale.

- Report ID: 6486

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.