Prospettive del mercato dell'aria condizionata:

Il mercato dell'aria condizionata è stato stimato in 184,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 342,3 miliardi di dollari entro la fine del 2035, con un CAGR del 6,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'aria condizionata è stimato in 195,8 miliardi di dollari.

Il mercato globale è in forte espansione grazie all'elevato tasso di adozione negli edifici residenziali e commerciali, sia nei paesi sviluppati che in quelli emergenti. Secondo i dati della US Energy Information Administration di maggio 2022, il 90% delle famiglie statunitensi utilizza l'aria condizionata. Il rapporto evidenzia inoltre che l'utilizzo varia a seconda della regione, poiché le famiglie della Midwest Census Region e della South Census Region utilizzano un'elevata percentuale di aria condizionata, rispettivamente al 92% e al 93%. La percentuale più bassa si registra nella West Census Region, con il 73%. Inoltre, gli impianti di condizionamento rappresentano circa il 12% del consumo energetico residenziale nei mercati commerciali, evidenziando le considerazioni di efficienza e domanda per gli acquirenti industriali. Il mercato statunitense riflette una costante modernizzazione, grazie all'utilizzo di modelli di apparecchiature avanzate in tutte le zone climatiche.

Il mercato si sta orientando verso sistemi ad alta efficienza, favoriti dagli standard energetici governativi e dai programmi volontari di etichettatura delle prestazioni. I dati del Dipartimento dell'Energia degli Stati Uniti affermano che i suoi standard aggiornati di risparmio energetico per i condizionatori commerciali dovrebbero generare notevoli risparmi sui costi energetici per le aziende. Questa spinta normativa stimola l'adozione di tecnologie avanzate che ottimizzano il consumo energetico, con un impatto diretto sulle spese operative. Inoltre, gruppi come l'American Society of Heating, Refrigerating, and Air-Conditioning Engineers (ASHRAE) rivedono regolarmente gli standard di prestazione e ventilazione degli edifici, che a loro volta determinano i requisiti per le nuove installazioni di condizionatori e le ristrutturazioni negli edifici commerciali. Ciò crea un contesto di mercato in cui il costo del ciclo di vita, le prestazioni energetiche e il rispetto delle normative sono criteri di acquisto fondamentali per i clienti B2B.

Chiave Aria condizionata Riepilogo delle Analisi di Mercato:

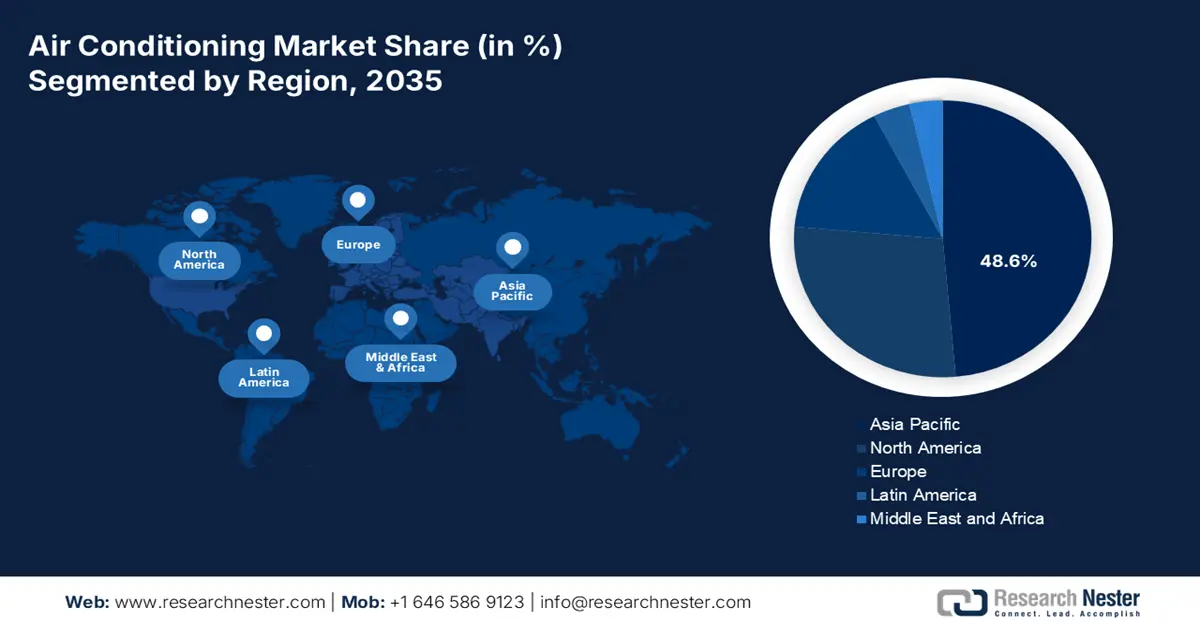

Approfondimenti regionali:

- Si prevede che entro il 2035 la regione Asia-Pacifico deterrà una quota del 48,6% nel mercato dell'aria condizionata, sostenuta dall'aumento delle temperature, dalla rapida espansione urbana e dall'intensa attività edilizia nelle principali economie.

- Si prevede che il Nord America registrerà il CAGR più rapido, pari al 5,2%, nel periodo 2026-2035, supportato da rigorosi standard di efficienza, dall'accelerazione dell'adozione delle pompe di calore e dalla forte domanda di sistemi di climatizzazione intelligenti e integrati.

Informazioni sui segmenti:

- Entro il 2035, il segmento tecnologico sarà guidato dai condizionatori inverter, che dovrebbero conquistare una quota del 65,7% nel mercato della climatizzazione, rafforzati dalla loro maggiore efficienza energetica e dalle prestazioni del compressore a velocità variabile.

- Il segmento degli utenti finali residenziali è destinato a mantenere una quota sostanziale nel periodo 2026-2035, rafforzato dalla domanda legata al clima, dall'urbanizzazione e dagli incentivi governativi a sostegno delle installazioni ad alta efficienza.

Principali tendenze di crescita:

- Spinta normativa per l'efficienza energetica e la transizione dei refrigeranti

- Cambiamenti climatici e aumento dei gradi giorno di raffreddamento

Sfide principali:

- Standard energetici globali incoerenti

- Carenza di installatori qualificati e controllo di qualità

Attori principali: Mitsubishi Electric (Giappone), Fujitsu General (Giappone), Panasonic (Giappone), Midea Group (Cina), Gree Electric (Cina), Haier (Cina), LG Electronics (Corea del Sud), Samsung Electronics (Corea del Sud), Johnson Controls-Hitachi Air Conditioning (Giappone), Blue Star (India), Voltas (India), Carrier Global Corporation (USA), Trane Technologies (USA), Lennox International (USA), Rheem Manufacturing (USA), Bosch Thermotechnology (Germania), Vaillant Group (Germania), Seeley International (Australia), OYL Industries (Malesia).

Globale Aria condizionata Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 27 miliardi di USD

- Dimensioni del mercato nel 2026: 28,5 miliardi di USD

- Dimensioni del mercato previste: 47 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, India

- Paesi emergenti: Indonesia, Vietnam, Brasile, Messico, Arabia Saudita

Last updated on : 13 November, 2025

Mercato dell'aria condizionata: fattori di crescita e sfide

Fattori di crescita

- Spinta normativa per l'efficienza energetica e la transizione dei refrigeranti: le prestazioni energetiche imposte dal governo rappresentano il principale motore di crescita per la sostituzione e l'innovazione dei condizionatori. Agenzie come il Dipartimento dell'Energia degli Stati Uniti hanno stabilito un requisito minimo di efficienza, costringendo le aziende a investire in sistemi avanzati e ad alta efficienza per ridurre i costi operativi e conformarsi alle normative. Inoltre, la riduzione graduale a livello globale dei refrigeranti a idrofluorocarburi sta promuovendo un forte cambiamento tecnologico. Le aziende devono prendere in considerazione apparecchiature a prova di futuro che utilizzino refrigeranti a basso GWP per evitare la non conformità normativa, mentre l'aumento dei costi dei refrigeranti influenza direttamente la pianificazione degli investimenti per la costruzione di sistemi HVAC.

- Cambiamenti climatici e aumento dei gradi giorno di raffreddamento: la crescente frequenza e intensità delle ondate di calore, quantificate dall'aumento dei gradi giorno di raffreddamento, crea una domanda fondamentale di raffreddamento meccanico, determinata dalle condizioni meteorologiche. La National Oceanic and Atmospheric Administration segnala che temperature globali da record si traducono in stagioni di raffreddamento più lunghe e intense. Secondo i dati di Homepros di gennaio 2025, i gradi giorno di raffreddamento negli Stati Uniti sono aumentati del 12% rispetto al 2023. Ciò non solo espande il mercato della climatizzazione, ma aumenta anche il carico di raffreddamento e l'autonomia operativa dei sistemi esistenti in climi già caldi, aumentando la domanda sia di nuove installazioni che di unità sostitutive nei settori industriale e commerciale.

- Progressi tecnologici: l'integrazione della tecnologia dei compressori inverter e della manutenzione predittiva basata sull'intelligenza artificiale sta ottimizzando il consumo energetico e migliorando l'efficienza operativa dei sistemi di climatizzazione a livello globale. Ciò aumenta la domanda di apparecchiature avanzate con connettività e funzionalità intelligenti, riducendo i costi operativi e prolungando la durata del sistema. Secondo i dati Haier di settembre 2024, i compressori inverter sono in testa alla domanda di mercato. Questi compressori offrono un controllo preciso della temperatura, una minore rumorosità e il sistema di controllo più rapido, con un risparmio energetico fino al 35%.

Sfide

- Standard energetici globali incoerenti: i produttori devono affrontare sfide dovute alla frammentazione degli standard di efficienza energetica. Ciò richiede una progettazione specifica del prodotto e test di conformità. Inoltre, l'aumento dei costi di ricerca e sviluppo rende la catena di fornitura più complessa e limita le economie di scala. Un produttore deve creare diverse varianti di un singolo modello, aumentando la barriera all'espansione globale. Aziende come Carrier gestiscono questa situazione attraverso piattaforme di prodotto modulari che possono essere adattate con diversi componenti per soddisfare i diversi requisiti normativi regionali a partire da una progettazione di base comune.

- Carenza di installatori qualificati e controllo qualità: un'installazione scadente riduce l'efficienza del condizionatore, compromettendo il valore dei prodotti ad alta efficienza e gli obiettivi energetici del governo. A livello globale, si registra una carenza di tecnici qualificati per gestire i nuovi refrigeranti e i complessi sistemi RF. Inoltre, diversi rapporti evidenziano la necessità di una corretta manutenzione per prevenire problemi di salute come la legionellosi. I grandi operatori investono massicciamente in programmi di formazione per installatori certificati per garantire le prestazioni del sistema, proteggere la reputazione del marchio e allinearsi alle linee guida di salute pubblica per la qualità dell'aria interna.

Dimensioni e previsioni del mercato dell'aria condizionata:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,4% |

|

Dimensione del mercato dell'anno base (2025) |

184,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

342,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'aria condizionata:

Analisi del segmento tecnologico

Nel segmento tecnologico, i condizionatori inverter sono i modelli dominanti e si prevede che raggiungeranno una quota del 65,7% entro il 2035. Questa posizione dominante è dovuta alla loro superiore efficienza energetica, che offre un significativo risparmio sui costi dell'elettricità e un maggiore comfort grazie al funzionamento del compressore a velocità variabile. LG Electronics ha annunciato l'introduzione dei condizionatori AI Dual Inverter a febbraio 2022. L'intelligenza artificiale alimenta il dispositivo, che è la più recente linea di condizionatori con diversi sensori integrati e una tecnologia migliorata del compressore twin rotary a velocità variabile per offrire un raffreddamento ottimale. Questo tipo di condizionatore è progettato per migliorare la salute del consumatore garantendo al contempo un'elevata efficienza energetica.

Analisi del segmento di utenti finali

Il settore residenziale è leader nel segmento degli utenti finali e si appresta a detenere una quota significativa del mercato durante il periodo di previsione. Lo sviluppo economico e il cambiamento climatico sono i fattori chiave che guidano il segmento. L'aumento delle temperature globali e le intense ondate di calore stanno trasformando l'aria condizionata da un lusso a una necessità per la salute e la sicurezza, in particolare nelle aree urbane. La crescente urbanizzazione e l'aumento del reddito disponibile nelle economie emergenti più popolose aggravano questo fenomeno, rendendo possibile l'adozione di massa. Inoltre, le ristrutturazioni edilizie e le nuove installazioni sono attivamente incoraggiate dalle iniziative governative per l'efficienza energetica, come i programmi di sussidi per le pompe di calore ad alta efficienza. Questi fattori, nel loro insieme, garantiscono una domanda sostenuta e robusta da parte del settore residenziale, consolidandone la quota di fatturato.

Analisi del segmento di tipo di prodotto

Il sistema split detiene la quota maggiore nel segmento di mercato. Il segmento è trainato dalla sua perfetta compatibilità con le tendenze di urbanizzazione globali. Il suo design a due unità offre un'efficienza energetica superiore e un funzionamento più silenzioso rispetto alle alternative a unità singola, rendendolo perfetto per il raffrescamento di singole stanze in appartamenti e case. Questo sistema risponde alle esigenze della crescente popolazione urbana ed è una soluzione chiave sia per le nuove costruzioni che per i progetti di ristrutturazione. Inoltre, l'installazione senza condotti e la tecnologia inverter del condizionatore split migliorano il risparmio energetico, supportando al contempo i vincoli di spazio tipici della vita urbana. I produttori innovano con funzionalità intelligenti e ne favoriscono l'adozione nel segmento residenziale della classe media in espansione.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tecnologia |

|

Utente finale |

|

Canale di distribuzione |

|

Refrigerante |

|

Tonnellaggio |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'aria condizionata - Analisi regionale

Approfondimenti sul mercato APAC

L'area Asia-Pacifico domina il mercato e si prevede che deterrà una quota di mercato del 48,6% entro il 2035. I motori della crescita del mercato sono l'aumento delle temperature e la rapida urbanizzazione. Inoltre, l'intensa attività di costruzione di edifici commerciali e residenziali in India, Cina e Sud-Est asiatico, dove la popolazione della classe media è in forte crescita e sta incrementando la domanda di sistemi di climatizzazione sia residenziali che commerciali. L'efficienza energetica e le preoccupazioni ambientali stanno promuovendo l'adozione di tecnologie avanzate ed ecocompatibili come i sistemi a flusso di refrigerante variabile (VRF) e i controlli intelligenti. Anche i settori della vendita al dettaglio e dell'assistenza sanitaria forniscono un contributo sostanziale; quest'ultimo si sta espandendo rapidamente grazie alle severe normative sul controllo della temperatura. I governi spingono per le certificazioni di bioedilizia per stimolare la crescita del mercato e posizionare l'area Asia-Pacifico come mercato globale dominante.

Il mercato cinese della climatizzazione è leader mondiale nell'area APAC ed è trainato in modo significativo dalla domanda di sostituzione e dai doppi obiettivi governativi in materia di emissioni di carbonio. L'attenzione è rivolta alla transizione verso modelli e unità inverter utilizzando il refrigerante ecologico R32. Secondo i dati OEC del 2023, la Cina ha esportato condizionatori d'aria per un valore di 22,3 miliardi di dollari, evidenziando la crescente domanda di crescita del mercato e innovazione. Inoltre, i dati CLASP di giugno 2023 hanno evidenziato che la Cina è il maggiore consumatore e produttore di condizionatori d'aria. A giustificazione di ciò, il rapporto ha fornito prove che affermano che nel 2021 la Cina ha prodotto l'82% dei condizionatori d'aria per ambienti. Questo immenso volume di produzione consolida la sua posizione inattaccabile nella catena di approvvigionamento globale.

Dati sulle esportazioni cinesi di condizionatori d'aria per ambienti dal 2018 al 2022

Anno | Unità (milioni) |

2018 | 58.0 |

2019 | 55.1 |

2020 | 59.2 |

2021 | 65.0 |

2022 | 61.2 |

Fonte: CLASP giugno 2023

Il mercato indiano della climatizzazione è leader nel settore ed è alimentato dall'aumento delle temperature e dall'urbanizzazione. I rigorosi standard energetici imposti dal governo e il rapido cambiamento delle preferenze dei consumatori verso i condizionatori inverter ad alta efficienza hanno dominato le nuove vendite. Secondo il rapporto NDMA di febbraio 2024, l'India è il primo Paese a sviluppare un piano d'azione per il raffreddamento volto a ridurre la domanda e migliorare l'efficienza energetica. Inoltre, le aziende stanno attivamente espandendo la propria presenza attraverso investimenti strategici nelle reti di produzione e distribuzione locali. Ad esempio, LG Electronics India avvia la produzione locale di compressori per condizionatori Dual Inverter e investe circa 100 crore di rupie a marzo 2023. L'azienda è costantemente leader di mercato grazie alla sua leadership tecnologica. I principali attori stanno lanciando serie inverter a prezzi accessibili, specificamente pensate per il mercato sensibile al prezzo, garantendo che questa traiettoria di crescita continui sia nelle aree urbane che in quelle rurali in espansione.

Approfondimenti sul mercato nordamericano

Il Nord America è considerato il mercato in più rapida crescita e si prevede che crescerà a un CAGR del 5,2% nel periodo di previsione 2026-2035. Il mercato è alimentato dall'aumento delle temperature medie, dai rigorosi standard federali di efficienza energetica e dall'edilizia commerciale. La rapida adozione di inverter ad alta efficienza e sistemi a pompa di calore è il trend chiave che guida l'espansione del mercato. Per massimizzare il consumo energetico, il mercato dei condizionatori intelligenti sta crescendo e si sta integrando con la domotica. Inoltre, la sostituzione delle obsolete unità refrigeranti R22 con R410A e alternative a basso GWP è un importante motore di mercato, insieme alla domanda incentrata sulla resilienza nelle regioni che affrontano eventi di calore estremo.

Il mercato statunitense è trainato dal forte passaggio a sistemi di resilienza climatica ed efficienza energetica. I dati del Dipartimento dell'Energia degli Stati Uniti del 2023 mostrano che l'88% delle abitazioni statunitensi è dotato di aria condizionata e quasi il 66% di sistemi centralizzati. Inoltre, l'aria condizionata consuma il 12% dell'elettricità nelle famiglie statunitensi. Con questa crescente adozione, i produttori stanno lanciando attivamente sistemi di climatizzazione innovativi e aggiornati. Ad esempio, Panasonic ha annunciato che la sua azienda specializzata in riscaldamento e ventilazione (Heating & Ventilation A/C Company) lancerà sul mercato statunitense il sistema di climatizzazione centralizzato residenziale OASYS. Il prodotto può ridurre efficacemente il consumo energetico per aria condizionata e riscaldamento di oltre il 50% rispetto ad altri sistemi convenzionali. Questo crea un ambiente confortevole e salutare, mantenendo le differenze di temperatura dell'aria e la tecnologia di purificazione dell'aria.

Il mercato canadese è caratterizzato dalla spinta strategica verso l'elettrificazione degli edifici e la tecnologia delle pompe di calore per climi freddi. Il mercato è guidato dal cambiamento climatico e dalle politiche federali di decarbonizzazione. I dati di Statistics Canada pubblicati a luglio 2025 hanno dimostrato che oltre due terzi, ovvero quasi il 68% delle persone, utilizza condizionatori d'aria nelle proprie case, con un aumento del 64% rispetto al 2021. Questa crescente adozione stimola l'innovazione e stimola la domanda. D'altro canto, la crescente adozione di pompe di calore ad aria per climi freddi è efficace sia per il raffreddamento che per il riscaldamento nella maggior parte dei climi canadesi. Inoltre, i dati OEC del 2023 mostrano che il Canada ha importato condizionatori d'aria per un valore di 2,38 miliardi di dollari, evidenziando la crescente domanda per il mercato.

Flusso commerciale dei condizionatori d'aria nel 2023

Paese | Esportazioni (miliardi di USD) | Importazioni (miliardi di USD) |

NOI | 2,85 | 14.2 |

Canada | 1.21 | 2.38 |

Fonte: OEC 2023

Approfondimenti sul mercato europeo

Il mercato europeo della climatizzazione è trainato dall'aumento delle temperature estive e dalle solide politiche di decarbonizzazione dell'UE. La tendenza principale è la rapida crescita del mercato delle pompe di calore, che forniscono sia raffrescamento che riscaldamento. Secondo i dati dell'European Heat Pump Association, nel 2025 sono state vendute quasi 10,2 milioni di pompe di calore. Inoltre, la Norvegia è il paese con il maggior numero di pompe di calore installate ogni 1000 famiglie. La convergenza tra riscaldamento e raffrescamento è una tendenza significativa, con le pompe di calore aria-aria reversibili che si stanno affermando come metodo preferito grazie al loro perfetto allineamento con gli obiettivi di decarbonizzazione dell'Unione nell'ambito del piano REPowerEU. Il mercato sta inoltre assistendo a una forte transizione verso refrigeranti naturali e sistemi intelligenti e connessi che si integrano con l'automazione degli edifici per un uso ottimizzato dell'energia.

Il mercato tedesco della climatizzazione è caratterizzato da una forte attenzione all'efficienza energetica e alla conformità normativa. I settori commerciale e industriale, dove i sistemi avanzati di ventilazione e raffreddamento sono essenziali per la moderna gestione degli edifici, sono i principali motori della crescita. Inoltre, il 55% delle pompe di calore è stato venduto nel primo semestre e le vendite hanno raggiunto le 140.000 unità nel 2025. L'integrazione di soluzioni di raffreddamento con la tecnologia delle pompe di calore per la gestione della temperatura durante tutto l'anno è uno sviluppo notevole a supporto dei più ampi obiettivi di elettrificazione e decarbonizzazione della Germania. Il mercato si sta inoltre orientando verso refrigeranti naturali e controlli intelligenti che ottimizzano le prestazioni, riflettendo una radicata preferenza per soluzioni ingegneristiche sostenibili, di alta qualità e durevoli rispetto ad alternative a basso costo.

Il mercato della climatizzazione in Francia è fortemente influenzato dalla crescente necessità di resilienza climatica. A causa delle ondate di calore devastanti, le normative nazionali ora impongono sistemi di raffreddamento nelle strutture che ospitano popolazioni vulnerabili, creando una domanda costante nel settore pubblico. A ciò si aggiunge la crescita del settore residenziale, alimentata dall'aumento delle temperature e dai sussidi governativi per la ristrutturazione che incentivano l'installazione di sistemi efficienti. Le pompe di calore aria-aria reversibili, che offrono sia riscaldamento che raffrescamento, sono chiaramente in linea con gli obiettivi di trasformazione energetica del Paese. Si registra inoltre una netta preferenza per unità silenziose, discrete ed esteticamente integrate, in particolare nel settore residenziale, a dimostrazione dell'importanza della conservazione architettonica e del comfort abitativo.

Principali attori del mercato dell'aria condizionata:

- Daikin Industries (Giappone)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Mitsubishi Electric (Giappone)

- Fujitsu General (Giappone)

- Panasonic (Giappone)

- Midea Group (Cina)

- Gree Electric (Cina)

- Haier (Cina)

- LG Electronics (Corea del Sud)

- Samsung Electronics (Corea del Sud)

- Johnson Controls-Hitachi Air Conditioning (Giappone)

- Stella Blu (India)

- Voltas (India)

- Carrier Global Corporation (Stati Uniti)

- Trane Technologies (Stati Uniti)

- Lennox International (Stati Uniti)

- Rheem Manufacturing (Stati Uniti)

- Bosch Termotecnica (Germania)

- Vaillant Group (Germania)

- Seeley International (Australia)

- OYL Industries (Malesia)

- Daikin Industries è leader nel mercato della climatizzazione e la sua leadership si basa su una strategia di sostenibilità e superiorità tecnologica. L'azienda investe in modo significativo in ricerca e sviluppo per sistemi VRF (a flusso di refrigerante variabile) azionati da inverter e nella transizione verso l'R-32 e refrigeranti a basso GWP. Le iniziative strategiche di Daikin includono anche l'integrazione verticale, il controllo di componenti chiave come i compressori e un'aggressiva espansione globale attraverso acquisizioni.

- Concentrandosi su qualità, affidabilità e innovazioni all'avanguardia senza pari, Mitsubishi Electric compete nella categoria premium del mercato della climatizzazione. Per abilitare la manutenzione predittiva e la gestione intelligente dell'energia, l'azienda sta integrando attivamente le tecnologie più recenti, come IoT e intelligenza artificiale, nei suoi prodotti. L'azienda ha registrato un fatturato di 328,5 miliardi di yen, con un aumento degli utili in tutte le attività.

- Fujitsu General mantiene una posizione di forza nel mercato della climatizzazione concentrandosi sull'innovazione in termini di comfort, salute ed efficienza energetica. Tra i principali obiettivi dell'azienda figurano lo sviluppo di funzionalità all'avanguardia come la tecnologia Plasma Quad per una migliore filtrazione dell'aria e il sensore 3D i-See per ottimizzare il flusso d'aria e la distribuzione della temperatura. Fujitsu ha inoltre investito 123,3 miliardi di yen in ricerca e sviluppo per promuovere l'innovazione e l'eccellenza in tutti i settori.

- Panasonic è riconosciuta come leader mondiale nell'elettronica di consumo e si differenzia grazie a una strategia incentrata su ecosistemi intelligenti. Questo approccio migliora la proposta di valore, proponendo i suoi condizionatori d'aria avanzati come prodotti che purificano l'aria e ne migliorano la qualità, creando una proposta di valore unica. L'azienda si concentra principalmente sullo sviluppo di design ultra-silenziosi e compatti, pensati per il mercato residenziale urbano ad alta densità.

- Midea Group è leader mondiale nel mercato della climatizzazione e si distingue grazie alle sue dimensioni imponenti, alla leadership di costo e all'automazione aggressiva. Uno dei suoi progetti principali è l'importante investimento nella produzione intelligente, che riduce i costi di produzione senza compromettere la qualità. Midea supporta questo obiettivo investendo in modo significativo in ricerca e sviluppo per la propria tecnologia di compressori e per le versioni intelligenti con inverter.

Ecco un elenco dei principali attori che operano nel mercato globale:

Tra i primi 20 produttori mondiali di aria condizionata, il mercato è guidato da giganti diversificati provenienti dall'Asia, che dominano in termini di volumi e innovazione tecnologica. I player americani si concentrano fortemente sui sistemi commerciali ad alta efficienza. Il contesto competitivo è caratterizzato da un'intensa attività di ricerca e sviluppo, principalmente nelle tecnologie inverter e refrigeranti ecologici, mentre le aziende puntano all'efficienza energetica e alla conformità alle normative ambientali globali. Le iniziative strategiche includono un'importante spinta verso sistemi HVAC intelligenti e connessi, integrati con l'IoT per la gestione energetica e la manutenzione predittiva, nonché un'espansione aggressiva in nuovi mercati e acquisizioni strategiche per diversificare i portafogli prodotti. Ad esempio, Mitsubishi Electric ha acquisito Crystal Air Holdings Limited, un'azienda irlandese di installazione e manutenzione di aria condizionata, nel dicembre 2024. Questa acquisizione espande il business e penetra nel mercato dei data center.

Panorama aziendale del mercato dell'aria condizionata:

Sviluppi recenti

- Nel febbraio 2025, Samsung Electronics ha presentato il primo condizionatore d'aria WindFree al mondo, che rivoluziona il raffreddamento domestico con un approccio innovativo che evita il fastidio dell'aria fredda diretta.

- Nel luglio 2024, Bosch ha acquisito il business HVAC residenziale e commerciale leggero da Johnson Controls e Hitachi. Questa acquisizione ha rafforzato l'offerta di comfort domestico in un segmento di mercato molto interessante. Il prezzo di acquisto delle attività acquisite è di 8 miliardi di dollari.

- A febbraio 2024, Panasonic Life Solutions India ha annunciato la sua gamma di condizionatori d'aria 2024, inclusa la più recente gamma di condizionatori d'aria ambiente (RAC) compatibili con Matter. In risposta al forte aumento della domanda di apparecchi di raffreddamento, Panasonic ha introdotto 60 nuovi modelli nell'intera gamma di condizionatori.

- Report ID: 8237

- Published Date: Nov 13, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.