Prospettive di mercato dell'intelligenza artificiale nell'IoT:

Il mercato dell'intelligenza artificiale nell'IoT è stato stimato in 93,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 169,2 miliardi di dollari entro la fine del 2035, con un CAGR del 6,8% nel periodo di previsione, ovvero 2026-2035. Nel 2026, la dimensione del settore dell'intelligenza artificiale nell'IoT è stimata in 99,9 miliardi di dollari.

L'intelligenza artificiale nel mercato dell'IoT è destinata a crescere notevolmente nei prossimi anni grazie alla crescente adozione di dispositivi intelligenti, ai progressi nell'apprendimento automatico e alla crescente domanda di automazione intelligente in tutti i settori. A questo proposito, l'articolo pubblicato dal NIST nel settembre 2025 ha osservato che gli investimenti federali nella ricerca sulle infrastrutture IoT hanno il potenziale per generare un ritorno da 10 a 20 volte superiore, il che riflette i forti benefici economici e di competitività nazionale. Ha inoltre sottolineato che la ricerca ha identificato 11 aree di investimento federali che necessitano di colmare le lacune infrastrutturali a breve, medio e lungo termine, che ne limitano l'adozione. Lo studio ha inoltre sottolineato il ruolo dell'IA, osservando che l'IoT fornisce dati per i modelli di IA, mentre l'IA migliora l'intelligenza e la reattività dei sistemi IoT. Il NIST ha concluso che un approccio governativo coordinato posiziona gli Stati Uniti in una buona posizione per rafforzare l'infrastruttura IoT e la capacità di innovazione a lungo termine.

Inoltre, organizzazioni in tutto il mondo stanno sfruttando sistemi IoT basati sull'intelligenza artificiale per ottenere informazioni in tempo reale, migliorare l'efficienza operativa, ottimizzare la manutenzione predittiva e supportare processi decisionali basati sui dati. In questo contesto, a marzo 2025, il Dipartimento per la Sicurezza Interna degli Stati Uniti ha riferito che la sua iniziativa SCITI Labs applica tecnologie IoT e smart city per rafforzare la sicurezza pubblica e la resilienza delle infrastrutture critiche attraverso implementazioni convalidate e reali. Il programma ha supportato casi d'uso come suite di sensori per edifici intelligenti, sensori di allagamento a basso costo e sistemi di rilevamento incendi boschivi, che includono anche 200 sensori per incendi boschivi in fase iniziale installati negli Stati Uniti, in Canada e in Germania, consentendo il rilevamento entro 30-60 minuti dall'innesco. Grazie alla collaborazione con enti pubblici e aziende, SCITI Labs accelera la transizione di soluzioni IoT testate in ambienti operativi, con un impatto positivo sull'intelligenza artificiale nel mercato IoT.

Chiave Intelligenza artificiale nell'IoT Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

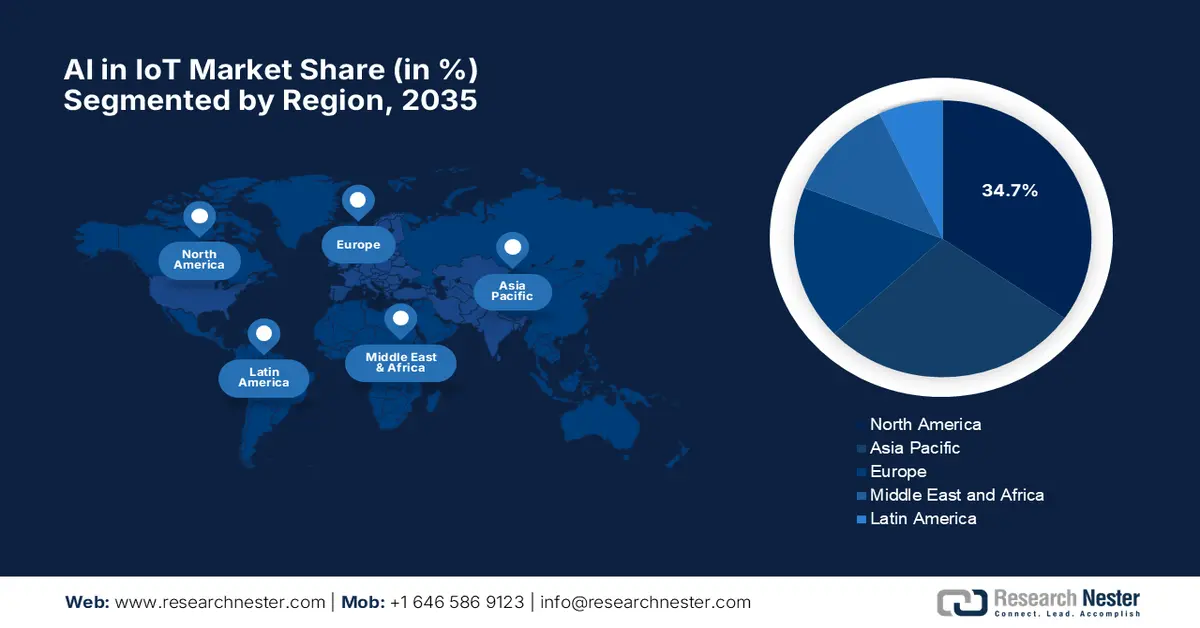

- Si prevede che il Nord America raggiungerà una quota di fatturato del 34,7% entro il 2035 nel mercato dell'intelligenza artificiale nell'IoT, sostenuta da un'infrastruttura digitale matura e da una forte adozione aziendale nella produzione intelligente, nell'assistenza sanitaria e nella logistica, consentendo implementazioni integrate di intelligenza artificiale e IoT.

- Si prevede che l'Asia Pacifica emergerà come la regione in più rapida crescita nel periodo 2026-2035, stimolata da iniziative di città intelligenti, modernizzazione industriale e strategie di trasformazione digitale su larga scala che accelerano le applicazioni IoT localizzate abilitate all'intelligenza artificiale

Approfondimenti sui segmenti:

- Si prevede che il segmento Software rappresenterà una quota di fatturato dominante del 61,6% entro il 2035 nel mercato dell'intelligenza artificiale nell'IoT, supportato dal suo ruolo di livello di intelligence principale che consente la gestione dei dispositivi, l'analisi, il middleware e i framework di distribuzione di modelli di intelligenza artificiale scalabili.

- Si prevede che il segmento tecnologico Machine Learning e Deep Learning si assicurerà una quota di fatturato significativa entro il 2035, alimentato dalla sua capacità di trasformare i dati dei sensori IoT in informazioni fruibili attraverso il rilevamento delle anomalie, l'analisi predittiva e l'ottimizzazione dei sistemi autonomi

Principali tendenze di crescita:

- Esplosione di dispositivi connessi e generazione di dati

- Necessità di elaborazione in tempo reale

Sfide principali:

- Sicurezza dei dati e privacy

- Interoperabilità e standardizzazione

Attori principali: Microsoft Corporation (Stati Uniti), IBM Corporation (Stati Uniti), Google LLC (Stati Uniti), Cisco Systems, Inc. (Stati Uniti), NVIDIA Corporation (Stati Uniti), SAP SE (Germania), Oracle Corporation (Stati Uniti), PTC Inc. (Stati Uniti), GE Digital (General Electric) (Stati Uniti), Intel Corporation (Stati Uniti), Siemens AG (Germania), Huawei Technologies (Cina), Bosch Group (Germania), Samsung Electronics (Corea del Sud).

Globale Intelligenza artificiale nell'IoT Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 93,6 miliardi di dollari

- Dimensione del mercato 2026: 99,9 miliardi di dollari

- Dimensione prevista del mercato: 169,2 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 6,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 34,7% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Singapore, Vietnam, Indonesia, Brasile

Last updated on : 6 January, 2026

L'intelligenza artificiale nel mercato IoT: fattori di crescita e sfide

Fattori di crescita

- Esplosione di dispositivi connessi e generazione di dati: l'aumento dei dispositivi connessi all'IoT è un catalizzatore primario che stimola l'intelligenza artificiale nello sviluppo del mercato IoT. Inoltre, l'elevato numero di sensori ed endpoint genera volumi di dati che richiedono elaborazione, analisi e automazione intelligenti, alimentando in modo efficiente la domanda di soluzioni IoT basate sull'intelligenza artificiale. Nell'ottobre 2025, Hyundai Motor Group ha annunciato che, in collaborazione con NVIDIA e il governo coreano, sta costruendo una fabbrica di intelligenza artificiale basata su 50.000 GPU NVIDIA Blackwell per promuovere l'intelligenza artificiale a bordo dei veicoli, la guida autonoma, le fabbriche intelligenti e la robotica. Inoltre, questa iniziativa supporta anche l'ecosistema fisico di intelligenza artificiale della Corea, combinando dati IoT su larga scala, infrastrutture di intelligenza artificiale avanzate e sviluppo dei talenti per creare un ecosistema di mobilità e produzione intelligente e interconnesso.

- Necessità di elaborazione in tempo reale: questo, unito al requisito di analisi avanzate, sta anche promuovendo un ambiente aziendale redditizio per l'intelligenza artificiale nel mercato IoT. Queste funzionalità sono estremamente essenziali nella produzione intelligente, nei sistemi autonomi e nelle applicazioni di monitoraggio in tempo reale. Nell'agosto 2025, Siemens ha annunciato di aver implementato la manutenzione predittiva basata sull'intelligenza artificiale edge sulle sue linee di produzione industriale, integrando sensori di intelligenza artificiale basati su Armv9 per monitorare vibrazioni, temperatura e consumo energetico in tempo reale. Ha inoltre affermato che questi sistemi possono regolare automaticamente i parametri delle macchine, bilanciare i carichi e attivare interventi mirati per prevenire qualsiasi tipo di guasto delle apparecchiature, ridurre il consumo energetico e prolungare la durata degli asset. Inoltre, integrando l'intelligenza artificiale edge negli ecosistemi MindSphere e industrial edge di Siemens, i produttori riducono al minimo i tempi di inattività e ottimizzano l'efficienza operativa nelle fabbriche intelligenti.

- Domanda di automazione ed efficienza operativa: le aziende di tutto il mondo stanno optando per l'IoT basato sull'intelligenza artificiale (IA) con particolare attenzione all'automazione dei flussi di lavoro, in particolare nei settori manifatturiero, logistico, energetico e dei servizi di pubblica utilità. Inoltre, la manutenzione predittiva si traduce in risparmi sui costi e miglioramenti della produttività, che a loro volta ne migliorano l'adozione in questo settore. Nel giugno 2025, Siemens ha annunciato una partnership con Sachsenmilch per implementare il suo sistema di manutenzione predittiva Senseye basato sull'IA nello stabilimento di Leppersdorf del produttore lattiero-caseario, che consente il rilevamento precoce dei problemi delle apparecchiature e riduce anche i tempi di fermo non pianificati. Il sistema analizza i dati dei sensori, come vibrazioni, temperatura e frequenze, e consente anche la manutenzione proattiva. Sulla base del successo del progetto pilota, Sachsenmilch prevede di integrare Senseye con la manutenzione degli impianti SAP per automatizzare le notifiche di manutenzione sulle sue linee di produzione altamente automatizzate, a vantaggio dell'intero mercato dell'IA nell'IoT.

Aggiornamenti sul mercato IoT basato sull'intelligenza artificiale dalle aziende leader nel 2025

Azienda | Dettagli | Opportunità di mercato |

Wiliot (con Walmart) | Implementazione su larga scala di sensori IoT ambientali integrati con i sistemi di intelligenza artificiale di Walmart lungo tutta la catena di fornitura al dettaglio | Visibilità della supply chain basata sull'intelligenza artificiale, intelligence dell'inventario e monitoraggio della catena del freddo |

Telia Company | Lancio della piattaforma IoT basata sull'intelligenza artificiale e del servizio di monitoraggio per i clienti aziendali nella regione nordica | Analisi dei dati IoT basati sull'intelligenza artificiale, monitoraggio dei dispositivi e ottimizzazione operativa |

Fonte: Comunicati stampa ufficiali della società

Sfide

- Sicurezza e privacy dei dati : una delle maggiori sfide nel mercato dell'intelligenza artificiale nell'IoT è garantire una solida sicurezza e privacy dei dati. I dispositivi IoT raccolgono grandi volumi di dati, che includono informazioni personali, industriali e operative. Quando i sistemi di intelligenza artificiale analizzano questi dati, aumenta il rischio di attacchi informatici, violazioni dei dati e accessi non autorizzati, ostacolando un'adozione diffusa in questo campo. La maggior parte dei dispositivi IoT ha una potenza di elaborazione minima e una debole sicurezza integrata, il che li rende obiettivi vulnerabili per gli hacker. Inoltre, i dati vengono spesso trasmessi attraverso reti e piattaforme cloud, ampliando rapidamente la superficie di attacco. In questo contesto, le organizzazioni devono investire in termini di crittografia e aggiornamenti regolari, il che aumenta sia i costi che la complessità delle soluzioni IoT basate sull'intelligenza artificiale.

- Interoperabilità e standardizzazione : l'interoperabilità è considerata un'ulteriore sfida importante che ostacola l'espansione dell'intelligenza artificiale nel mercato IoT, a causa della varietà di dispositivi, piattaforme e protocolli di comunicazione. Gli ecosistemi IoT includono principalmente hardware e software di più fornitori, ognuno dei quali utilizza standard diversi. Pertanto, l'integrazione dei modelli di intelligenza artificiale tra sistemi frammentati è molto complessa e richiede molto tempo. Inoltre, l'assenza di standard comuni rende difficile la condivisione dei dati e il coordinamento dei sistemi, limitando l'efficacia delle informazioni basate sull'intelligenza artificiale. L'esistenza di questa frammentazione rallenta anche l'innovazione e aumenta i costi di sviluppo a causa della necessità di soluzioni personalizzate. Inoltre, stabilire standard universali e migliorare la compatibilità multipiattaforma sono essenziali per consentire un'integrazione più fluida e una più ampia adozione dell'intelligenza artificiale negli ambienti IoT.

Dimensioni e previsioni del mercato dell'intelligenza artificiale nell'IoT:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,8% |

|

Dimensione del mercato dell'anno base (2025) |

93,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

169,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'intelligenza artificiale nell'IoT:

Analisi del segmento software

Nel mercato dell'intelligenza artificiale nell'IoT, si prevede che il software acquisirà la quota di fatturato maggiore, pari al 61,6%, negli anni previsti. Il predominio del segmento è dovuto al fatto che fornisce il livello di intelligence per l'intelligenza artificiale nell'IoT, che include la gestione dei dispositivi, le piattaforme di analisi, il middleware e i framework di distribuzione dei modelli di intelligenza artificiale. Il software consente alle aziende di elaborare grandi volumi di dati IoT e di integrare soluzioni di intelligenza artificiale edge o cloud. Nell'ottobre 2025, ASUS IoT ha annunciato il lancio di AISVision 365, una piattaforma di visione artificiale cloud-native progettata per accelerare l'implementazione dell'intelligenza artificiale industriale abilitando progetti di visione artificiale direttamente nel browser. La piattaforma integra annotazione dei dati, addestramento dei modelli e gestione delle inferenze, supportando attività di intelligenza artificiale come classificazione, segmentazione, rilevamento di anomalie e rilevamento di oggetti con aggiornamenti cloud continui. Offre inoltre un'implementazione flessibile in ambienti cloud ed edge, compatibile con Windows, Linux, NVIDIA Jetson e hardware basato su ARM, denotando quindi un ambito di mercato più ampio.

Analisi del segmento tecnologico

Entro la fine del 2035, è probabile che il machine learning e il deep learning nel segmento tecnologico acquisiscano una quota di fatturato significativa nell'intelligenza artificiale nel mercato IoT. ML e DL sono fattori fondamentali che ricavano informazioni fruibili dai dati dei sensori IoT, consentendo il rilevamento di anomalie, insight predittivi, automazione e sistemi auto-ottimizzanti. A questo proposito, a luglio 2025, AWS ha annunciato la disponibilità generale del rilevamento di anomalie multivariate in AWS IoT SiteWise, che consente ai clienti industriali di identificare automaticamente anomalie nei dati di apparecchiature e risorse. Inoltre, questa funzionalità integra il machine learning direttamente nella piattaforma IoT, consentendo la manutenzione predittiva e preventiva senza richiedere alcuna competenza in ML. L'azienda ha inoltre affermato che aiuta le aziende a monitorare asset critici come turbine, compressori e motori in tempo reale, migliorando l'efficienza operativa e riducendo costosi tempi di inattività.

Analisi del segmento di utilizzo finale

Il segmento manifatturiero nel mercato dell'IA nell'IoT crescerà a un ritmo considerevole nel periodo previsto. La crescita di questo sottotipo è fortemente condizionata da enormi guadagni in termini di efficienza operativa derivanti da manutenzione predittiva, controllo qualità in tempo reale e automazione. Inoltre, le fabbriche intelligenti e le iniziative di IA nell'IoT aumentano la produttività e riducono i tempi di inattività, incrementando la diffusione in questo settore. Questo sottotipo beneficia anche della robotica basata sull'IA che semplifica le linee di assemblaggio e riduce l'errore umano. Inoltre, i sensori abilitati dall'IoT raccolgono costantemente dati di produzione, alimentando modelli di IA che ottimizzano le prestazioni delle macchine e il consumo energetico. Infine, l'analisi della supply chain basata sull'IA aiuta i produttori a prevedere la domanda, gestire l'inventario e ridurre al minimo i ritardi. L'integrazione dell'IA nell'IoT migliora la sicurezza dei lavoratori monitorando le condizioni delle apparecchiature e i rischi ambientali in tempo reale, rendendolo quindi adatto all'intelligenza artificiale (IA) standard nella crescita del mercato IoT.

La nostra analisi approfondita del mercato globale dell'intelligenza artificiale nell'IoT include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Tecnologia |

|

Uso finale |

|

Modello di distribuzione |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Intelligenza artificiale nel mercato IoT - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America guiderà il mercato internazionale dell'intelligenza artificiale nell'IoT, con la quota di fatturato più elevata, pari al 34,7%, entro la fine del 2035. Il predominio della regione in questo campo è attribuibile a un'infrastruttura digitale matura e alla forte adozione dell'intelligenza artificiale nell'IoT da parte delle aziende nella produzione intelligente, nella sanità e nella logistica. A questo proposito, nell'ottobre 2025 Lantronix Inc. ha annunciato il lancio di Kompress.ai, una piattaforma in abbonamento basata sull'intelligenza artificiale per i settori ad alta intensità energetica, in partnership con Vodafone IoT. L'azienda afferma inoltre che questa piattaforma integra l'hardware edge di Lantronix, l'intelligenza cloud e la connettività IoT di Vodafone per fornire informazioni in tempo reale, analisi predittive e automazione per le flotte di compressori d'aria industriali. Inoltre, Kompress.ai aiuta le aziende a ridurre i tempi di inattività e i costi energetici fino al 30% supportando il modello di fatturato ricorrente di Lantronix, rendendola quindi adatta all'intelligenza artificiale (IA) standard nella crescita del mercato IoT.

Negli Stati Uniti , il mercato dell'intelligenza artificiale nell'IoT è in crescita grazie alla crescente adozione, alimentata in modo efficiente da piattaforme cloud avanzate e da diffuse implementazioni IoT aziendali. Iniziative federali e progetti per le smart city supportano sistemi di gestione del traffico, ottimizzazione energetica e manutenzione predittiva basati sull'intelligenza artificiale. Synaptics Inc., nell'ottobre 2025, ha annunciato il lancio della serie Astra SL2600, composta da processori AI Edge multimodali progettati per dispositivi IoT intelligenti nei settori degli elettrodomestici intelligenti, dell'automazione industriale, dell'assistenza sanitaria e della robotica. Inoltre, questi processori sono basati sulla piattaforma AI Torq Edge e sulla NPU Coral di Google e offrono elevata efficienza, funzionalità di sicurezza e connettività, consentendo così carichi di lavoro AI scalabili nell'edge. Inoltre, la serie SL2600 supporta un'ampia gamma di applicazioni accelerandone lo sviluppo attraverso compilatori open source e tecnologie Arm e Mali integrate.

Il Canada sta assistendo a una crescita dell'intelligenza artificiale nel mercato IoT grazie ai programmi di ricerca sull'intelligenza artificiale sostenuti dal governo e alle partnership industriali. Allo stesso tempo, il Paese si concentra anche su processi industriali sostenibili, soluzioni per reti intelligenti e applicazioni IoT in ambito sanitario, in cui l'intelligenza artificiale contribuisce a monitorare le condizioni ambientali, ottimizzare il consumo energetico e migliorare i risultati per i pazienti. Nell'aprile 2025, Bell Canada ed Ericsson hanno annunciato di aver testato sul campo l'adattamento nativo dei link basato sull'intelligenza artificiale, una tecnologia unica nel suo genere nelle reti 5G, sviluppata presso il sito di ricerca e sviluppo di Ericsson a Ottawa. Inoltre, questa soluzione basata sull'intelligenza artificiale ottimizza dinamicamente le prestazioni di rete in tempo reale, migliorando la velocità di downlink fino al 20% e l'efficienza spettrale fino al 10%, anche in condizioni di segnale molto difficili. Pertanto, la collaborazione evidenzia l'importanza dell'integrazione dell'intelligenza artificiale nelle infrastrutture di telecomunicazione abilitate per l'IoT, contribuendo al miglioramento complessivo dell'intelligenza artificiale (IA) nel mercato IoT.

Approfondimenti sul mercato APAC

È probabile che l'Asia Pacifica registri la crescita più rapida nel mercato globale dell'IA nell'IoT, la cui adozione è principalmente influenzata da iniziative di smart city, modernizzazione industriale e strategie di trasformazione digitale. La regione pone grande enfasi sulle applicazioni di IA localizzate, come il trasporto intelligente, l'automazione agricola e la manutenzione predittiva delle infrastrutture, in cui i sensori IoT generano grandi quantità di dati in tempo reale per l'elaborazione dell'IA. Nel dicembre 2025, SoftBank Group ha annunciato l'acquisizione di DigitalBridge per 4 miliardi di dollari, con particolare attenzione all'espansione dell'infrastruttura digitale, inclusi data center, reti in fibra ottica e piattaforme edge, consentendo così un'implementazione scalabile dell'IA. L'azienda sottolinea inoltre che l'accordo rafforza la capacità di SoftBank di supportare servizi di IA di nuova generazione, migliorare la connettività per gli ecosistemi IoT e accelerare l'adozione dell'IA a livello industriale e aziendale.

La Cina sta crescendo in modo efficiente nel mercato dell'intelligenza artificiale nell'IoT grazie alle continue innovazioni in settori quali la produzione intelligente, la logistica autonoma e la robotica industriale. Le politiche nazionali e gli investimenti tecnologici incoraggiano lo sviluppo interno di chip di intelligenza artificiale, standard di connettività IoT e piattaforme integrate che consentono l'implementazione su larga scala di soluzioni IoT basate sull'intelligenza artificiale. A marzo 2025, ZTE e China Mobile hanno annunciato di aver presentato la loro soluzione Ambient IoT 5G™A×™AI al MWC di Barcellona 2025, integrando l'intelligenza artificiale con connettività 5G™A, sensori e capacità di elaborazione per supportare l'implementazione di dispositivi IoT. Inoltre, questa soluzione include stazioni base Ambient IoT potenziate dall'intelligenza artificiale e piattaforme di gestione che consentono processi decisionali in tempo reale e connettività a bassissimo consumo energetico in ambienti industriali e campus intelligenti. Pertanto, questo comunicato stampa dimostra come le aziende tecnologiche nazionali stiano integrando l'intelligenza artificiale nell'infrastruttura IoT per guidare sistemi connessi di nuova generazione e automazione intelligente.

In India , l'intelligenza artificiale nel mercato IoT sta crescendo esponenzialmente grazie al suo crescente utilizzo in agricoltura, sanità e gestione urbana. Il mercato indiano beneficia anche delle startup che combinano l'intelligenza artificiale con i dispositivi IoT per migliorare la resa delle colture e monitorare i servizi sanitari nelle aree remote. I programmi governativi a supporto dell'adozione digitale e dello sviluppo delle competenze in materia di intelligenza artificiale accelerano efficacemente l'evoluzione dell'intelligenza artificiale (IA) a livello regionale nel mercato IoT. A questo proposito, il governo indiano, nel dicembre 2025, ha dichiarato che il Paese sta accelerando la sua trasformazione basata sull'IA attraverso la Missione IndiaAI, con oltre 10.300 crore di rupie (circa 1,24 miliardi di dollari) di investimenti e 38.000 GPU distribuite a supporto di startup, ricerca e servizi pubblici. Ha inoltre affermato che le iniziative di IA stanno potenziando settori come sanità, agricoltura, istruzione e governance, promuovendo anche l'inclusione digitale attraverso modelli locali come BharatGen AI e Bhashini, posizionando il Paese come la terza nazione più competitiva al mondo nell'ambito dell'IA.

Metriche chiave dell'ecosistema di intelligenza artificiale e delle iniziative governative dell'India (2025)

Metrico | Valore |

Missione di investimento in intelligenza artificiale in India | 10.371,92 crore (quasi 1,25 miliardi di USD) |

Forza lavoro tecnologica e di intelligenza artificiale | 6 milioni |

Ricavi del settore tecnologico indiano (2025) | 280 miliardi di dollari (23.240 crore di rupie) |

Impatto economico previsto dell'intelligenza artificiale entro il 2035 | 1,7 trilioni di dollari |

Numero di startup di intelligenza artificiale | 1,8 lakh (89% utilizzando l'intelligenza artificiale) |

Centri di capacità globali | Oltre 1.800 (oltre 500 focalizzati sull'intelligenza artificiale) |

Piattaforma di modelli e set di dati di intelligenza artificiale (AIKosh) | Oltre 5.500 set di dati, 251 modelli |

Professionisti qualificati in intelligenza artificiale nell'ambito delle competenze future | 13.500 studiosi (500 PhD, 5.000 PG, 8.000 UG) |

Fonte: Governo dell'India

Approfondimenti sul mercato europeo

L'Europa sta consolidando la sua posizione nel mercato dell'intelligenza artificiale nell'IoT grazie alla presenza di una solida conformità normativa, alla tutela della privacy e all'innovazione industriale. La regione si concentra principalmente sull'integrazione dell'intelligenza artificiale con l'IoT per la mobilità intelligente, promuovendo al contempo l'interoperabilità tra dispositivi a livello transfrontaliero. A giugno 2025, Bosch ha annunciato un investimento di oltre 2,7 miliardi di dollari nell'intelligenza artificiale per guidare l'innovazione nelle applicazioni di guida assistita e autonoma, produzione e consumo. Sfruttando l'intelligenza artificiale agentica e i sistemi multi-agente, l'azienda migliora la sicurezza, l'efficienza e la produttività fornendo piattaforme di intelligenza artificiale ad altre aziende. D'altro canto, attraverso iniziative come la sua AI Academy, Bosch sta anche formando migliaia di dipendenti per sviluppare competenze in materia di intelligenza artificiale, rafforzando la sua leadership nelle soluzioni industriali e di mobilità basate sull'intelligenza artificiale, rendendola quindi adatta all'intelligenza artificiale (IA) standard nella crescita del mercato IoT.

La Germania sta rafforzando la sua leadership nel panorama regionale dell'intelligenza artificiale nel mercato IoT, grazie a una maggiore enfasi sull'Industria 4.0 e sulla produzione di precisione. Le aziende del Paese stanno sfruttando piattaforme IoT basate sull'intelligenza artificiale per il controllo qualità in tempo reale, le operazioni di fabbrica autonome e l'analisi predittiva, incoraggiando un numero maggiore di operatori a investire nel Paese. A questo proposito, l'OCSE, nel novembre 2025, ha rivelato che la Germania sta promuovendo efficacemente l'intelligenza artificiale attraverso una solida strategia nazionale, investimenti in infrastrutture digitali, calcolo ad alte prestazioni e governance dei dati a supporto della ricerca, dell'industria e della pubblica amministrazione. Ha inoltre evidenziato che le iniziative di Gaia-X, i programmi HPC e i centri di eccellenza per l'intelligenza artificiale promuovono l'innovazione, l'adozione da parte delle PMI e la collaborazione tra industria e mondo accademico. Inoltre, l'attenzione all'intelligenza artificiale etica e alla sostenibilità, posiziona il Paese come leader nella ricerca e nelle applicazioni pratiche dell'intelligenza artificiale in Europa.

Nel Regno Unito, il mercato dell'intelligenza artificiale nell'IoT sta registrando una crescita eccezionale, favorita dalla crescente accettazione dell'IoT nelle infrastrutture urbane, nell'assistenza sanitaria e nella logistica. I progetti di smart city nel Paese integrano reti IoT con analisi basate sull'intelligenza artificiale per ottimizzare i trasporti e gestire i servizi pubblici, consentendo un flusso di entrate continuo nel mercato dell'intelligenza artificiale (IA) nell'IoT. Allo stesso tempo, le partnership pubblico-private incoraggiano la sperimentazione di piattaforme IoT basate sull'IA, supportando così sia la sostenibilità che la crescita economica. Nel febbraio 2025, Thales ha annunciato di aver lanciato il centro cortAIx nel Paese, coinvolgendo 200 ingegneri specializzati in IA e dati per guidare l'innovazione nazionale nelle soluzioni basate sull'IA che spaziano dalla difesa ai sistemi industriali e alle infrastrutture connesse. Inoltre, questa espansione è in linea con le strategie nazionali di crescita dell'IA e promuove l'integrazione di algoritmi di IA avanzati con ambienti ricchi di sensori, sottolineando il ruolo dell'analisi intelligente negli ecosistemi IoT per un controllo operativo sicuro.

Principali attori del mercato dell'intelligenza artificiale nell'IoT:

- Amazon Web Services (AWS) (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Microsoft Corporation (Stati Uniti)

- IBM Corporation (Stati Uniti)

- Google LLC (Stati Uniti)

- Cisco Systems, Inc. (Stati Uniti)

- NVIDIA Corporation (Stati Uniti)

- SAP SE (Germania)

- Oracle Corporation (Stati Uniti)

- PTC Inc. (Stati Uniti)

- GE Digital (General Electric) (Stati Uniti)

- Intel Corporation (Stati Uniti)

- Siemens AG (Germania)

- Huawei Technologies (Cina)

- Gruppo Bosch (Germania)

- Samsung Electronics (Corea del Sud)

- Amazon Web Services è leader in questo campo, combinando la sua infrastruttura cloud iperscalabile con potenti servizi di intelligenza artificiale e IoT. I prodotti distintivi dell'azienda, come AWS IoT Core, AWS Greengrass e SageMaker, consentono connettività sicura dei dispositivi, elaborazione edge e funzionalità di machine learning scalabili per le aziende di settori come la produzione, la logistica e le smart city. Inoltre, AWS continua a innovare con strumenti no-code, gemelli digitali e acquisizioni di edge-ML, ampliando i casi d'uso dell'IoT.

- Microsoft Corporation si posiziona come leader nell'ambito dell'IoT basato sull'intelligenza artificiale (IA) attraverso Azure IoT Hub, Azure Digital Twins e Cognitive Services, offrendo un vantaggio competitivo all'ecosistema cloud. La piattaforma dell'azienda supporta la manutenzione predittiva, il monitoraggio remoto e informazioni aziendali in tempo reale, per lo più integrate con soluzioni di IA generativa e cloud ibrido. Analisi basate sull'IA, miglioramenti dei gemelli digitali e strumenti di sostenibilità, per promuovere l'adozione dell'IoT su larga scala, sono le principali aree di interesse su cui Microsoft ha puntato.

- IBM Corporation sfrutta la sua consolidata conoscenza aziendale con un focus primario sull'adozione dell'AIoT con la piattaforma Watson IoT, focalizzandosi su analisi cognitive, edge computing e trasformazione digitale. D'altro canto, le soluzioni dell'azienda sono principalmente rivolte ad applicazioni industriali complesse come la manutenzione predittiva, l'ottimizzazione della supply chain e la sicurezza informatica.

- Google LLC è uno dei nomi più noti in questo campo, che integra intelligenza artificiale e IoT attraverso Google Cloud IoT Core, Vertex AI e servizi di analisi dei dati che consentono in modo efficiente l'elaborazione in tempo reale e l'intelligenza predittiva per i dispositivi connessi. L'azienda è nota soprattutto per i suoi punti di forza in termini di ricerca sull'intelligenza artificiale e piattaforme cloud scalabili, e si rivolge a settori come l'energia, i trasporti e le infrastrutture intelligenti con soluzioni che unificano la gestione dei dispositivi, l'analisi e la visualizzazione.

- Cisco Systems, Inc. è un'altra forza dominante in questo settore, che estende la sua leadership nel networking all'IAoT offrendo connettività sicura, edge intelligence e data fabric robusti. Prodotti come Cisco Kinetic, Edge Intelligence e Catalyst, hardware predisposto per l'IA, supportano la gestione sicura dei dispositivi e l'analisi quasi in tempo reale in ambienti IoT distribuiti.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale dell'intelligenza artificiale (IA) nell'IoT:

Il mercato dell'intelligenza artificiale nell'IoT è estremamente competitivo, guidato da importanti conglomerati tecnologici e leader industriali che combinano in modo efficiente piattaforme cloud scalabili, funzionalità di intelligenza artificiale edge e hardware connesso per consentire analisi in tempo reale e operazioni autonome in tutti i settori. Queste aziende pioniere perseguono diverse iniziative strategiche come la convergenza cloud-edge, soluzioni specifiche per settore e servizi predittivi basati sull'intelligenza artificiale. Nel novembre 2025, Avalue Technology Inc. ha annunciato che l'IoT si sta evolvendo rapidamente dalla semplice connettività a operazioni intelligenti basate sui dati, influenzate positivamente dall'intelligenza artificiale, dall'edge computing e dalle tecnologie a basso consumo. L'azienda ha inoltre evidenziato soluzioni come AIB-3588 e ACS10-TGU, che consentono analisi in tempo reale, manutenzione predittiva e applicazioni per smart city riducendo efficacemente la latenza e migliorando la sicurezza. Inoltre, Avalue ha sottolineato che i suoi sistemi di elaborazione flessibili ed efficienti dal punto di vista energetico aiutano le aziende a scalare le implementazioni IoT e a sviluppare operazioni sostenibili e intelligenti.

Panorama aziendale dell'intelligenza artificiale nel mercato IoT:

Sviluppi recenti

- Nel gennaio 2026, FPT e Telechips hanno avviato una collaborazione per lanciare una piattaforma di cockpit intelligente basata sull'intelligenza artificiale chiamata Smart AI Cabin, presentata al CES 2026. La piattaforma integra i semiconduttori automobilistici di Telechips con il software di intelligenza artificiale di FPT, consentendo l'intelligenza in tempo reale sul dispositivo per la personalizzazione del conducente, la navigazione e l'ottimizzazione dell'energia.

- Nel dicembre 2025, SoftBank Group ha annunciato l'acquisizione di DigitalBridge per un totale di 4 miliardi di dollari per espandere l'infrastruttura di intelligenza artificiale, inclusi data center e reti edge. L'accordo rafforza la capacità di SoftBank di scalare i servizi di intelligenza artificiale di nuova generazione, mentre DigitalBridge continua a essere una piattaforma separata, migliorando la capacità e la connettività globali per l'implementazione dell'intelligenza artificiale.

- Nell'ottobre 2025, Qualcomm ha annunciato l'acquisizione di Arduino, combinando le sue tecnologie di edge computing e intelligenza artificiale con l'ecosistema open source di Arduino. Il nuovo Arduino UNO Q, basato sul processore Qualcomm Dragonwing, consente applicazioni di intelligenza artificiale con elaborazione ad alte prestazioni e controllo in tempo reale.

- Nel marzo 2025, Qualcomm Technologies ha annunciato di aver acquisito Edge Impulse per rafforzare le sue capacità di intelligenza artificiale e IoT, consentendo a oltre 170.000 sviluppatori di creare, distribuire e monitorare modelli di intelligenza artificiale per diverse applicazioni edge, integrando il suo approccio IoT.

- Report ID: 3317

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.