Prospettive del mercato dei compositi aerospaziali:

Il mercato dei compositi aerospaziali è stato stimato in 35,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 95,7 miliardi di dollari entro la fine del 2035, con un CAGR dell'11,8% nel periodo di previsione, ovvero 2026-2035. Nel 2026, la dimensione del settore dei compositi aerospaziali è stimata in 39,2 miliardi di dollari.

Il mercato è destinato a una crescita significativa nei prossimi anni, poiché l'industria aeronautica è alla ricerca di materiali leggeri e ad alta resistenza per migliorare l'efficienza del carburante, le prestazioni e la sostenibilità. Gli sforzi costanti di ricerca e sviluppo rappresentano le principali risorse per questo panorama, incrementando così i ricavi costanti. Nel novembre 2023, il Dipartimento della Difesa degli Stati Uniti (DOE) ha stanziato un totale di 3,7 milioni di dollari a Qarbon Aerospace nell'ambito del programma Industrial Base Analysis and Sustainment (IBAS) per sviluppare strutture composite termoplastiche leggere avanzate in fibra continua per l'aviazione da difesa. Questo investimento supporta la progettazione e la produzione di componenti con maggiore efficienza, durata e facilità di riparazione, comprese strutture con protezione antighiaccio, rappresentando quindi un'opportunità redditizia per la crescita e l'esposizione del mercato.

Inoltre, le collaborazioni reciprocamente proficue tra aziende aerospaziali e scienziati dei materiali stanno accelerando l'integrazione di materiali compositi migliorati negli aeromobili di nuova generazione, evidenziandone il ruolo essenziale nel plasmare il futuro dell'ingegneria aerospaziale. Nel marzo 2023, la NASA ha annunciato che il suo progetto Hi-Rate Composite Aircraft Manufacturing ha assegnato un importo totale di 50 milioni di dollari a 14 organizzazioni, tra cui Boeing, Spirit AeroSystems e Northrop Grumman, per lo sviluppo di materiali compositi avanzati e processi di produzione per le strutture degli aeromobili. Pertanto, con queste partnership pubblico-private nell'ambito dell'Advanced Composites Consortium, HiCAM accelera lo sviluppo tecnologico, la valutazione e la dimostrazione su larga scala di componenti di fusoliera e ali, migliorando così sia la sostenibilità che i vantaggi per il mercato.

Chiave Compositi aerospaziali Riepilogo delle Analisi di Mercato:

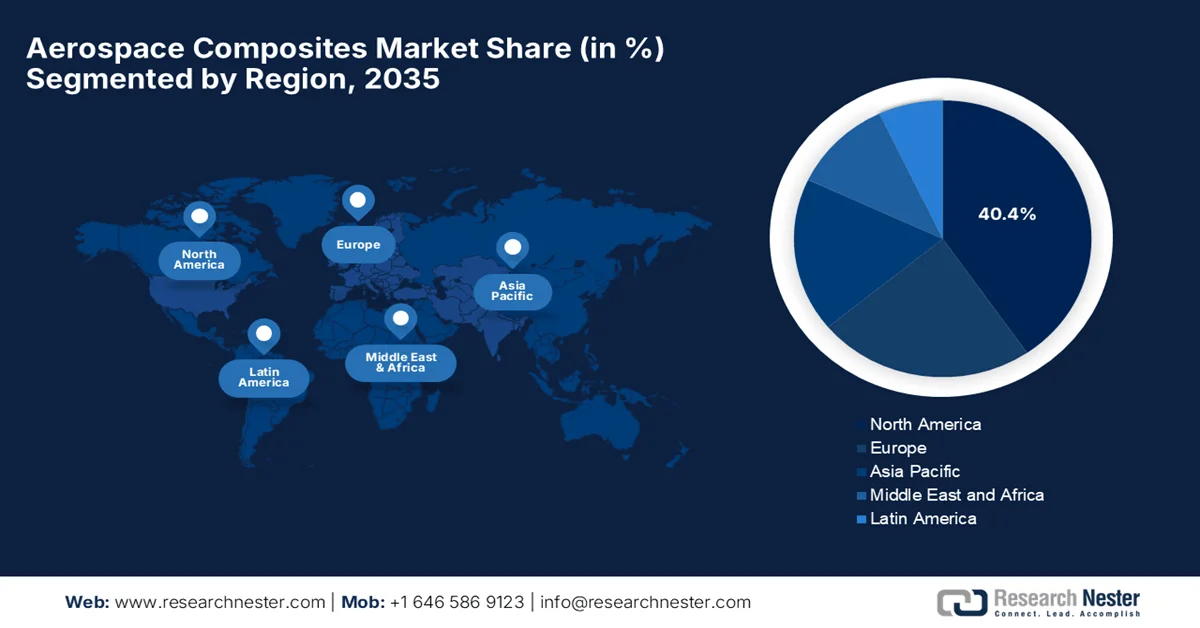

Punti salienti regionali:

- Si prevede che il mercato dei compositi aerospaziali del Nord America raggiungerà una quota del 40,4% entro il 2035, spinto da un'infrastruttura di produzione aerospaziale e da catene di fornitura ben consolidate.

- L'Asia Pacifica è destinata a registrare la crescita più rapida nel periodo 2026-2035, trainata dall'espansione delle industrie aeronautiche e dall'aumento delle capacità produttive regionali

Informazioni sui segmenti:

- Si prevede che il sottotipo di compositi in fibra di carbonio rappresenterà una quota del 56,4% entro il 2035 nel mercato dei compositi aerospaziali, spinto dal loro eccezionale rapporto resistenza/peso e dalle prestazioni affidabili nei componenti aerospaziali essenziali

- Si prevede che il segmento dei componenti esterni acquisirà una quota considerevole entro il 2035, alimentato dalla loro capacità di ridurre il peso degli aeromobili, migliorando al contempo l'efficienza del carburante e la durata strutturale.

Principali tendenze di crescita:

- Riduzione del peso ed efficienza del carburante

- Iniziative per il controllo delle emissioni e la sostenibilità

Sfide principali:

- Complessità tecnica nella produzione

- Sfide di sostenibilità e riciclo

Attori principali: Toray Industries, Inc., Hexcel Corporation, Solvay SA, SGL Carbon SE, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Owens Corning, Gurit Holding AG, Huntsman Corporation.

Globale Compositi aerospaziali Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 35,1 miliardi di USD

- Dimensioni del mercato nel 2026: 39,2 miliardi di USD

- Dimensioni previste del mercato: 95,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR dell'11,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Francia, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 25 February, 2026

Mercato dei compositi aerospaziali: fattori di crescita e sfide

Fattori di crescita

- Riduzione del peso ed efficienza del carburante: i compositi aerospaziali hanno un peso inferiore rispetto all'alluminio, il che a sua volta riduce il consumo di carburante e i costi operativi. Queste strutture migliorano anche l'autonomia degli aeromobili e l'efficienza del carico utile, favorendone così un'ampia adozione sul mercato. A questo proposito, nell'aprile 2023, il Dipartimento dell'Energia degli Stati Uniti ha rinnovato i finanziamenti per l'Institute for Advanced Composites Manufacturing Innovation (IACMI), stanziando un importo totale di 6 milioni di dollari nel primo anno per promuovere la ricerca, la commercializzazione e la produzione nazionale sui compositi. Questo investimento accelererà rapidamente la ricerca sui compositi, che sono durevoli ed economici rispetto ai materiali tradizionali. Pertanto, tali fattori stimoleranno la crescita del mercato rafforzando le capacità produttive ed espandendo l'adozione dei compositi nelle applicazioni aerospaziali.

- Iniziative per il controllo delle emissioni e la sostenibilità: l'industria aeronautica mondiale si concentra principalmente sul raggiungimento di emissioni nette pari a zero, accelerando l'utilizzo di questi materiali. In questo contesto, i materiali compositi contribuiscono agli obiettivi di sostenibilità a lungo termine migliorando rapidamente l'efficienza aerodinamica e supportando le tecnologie di propulsione. Nell'ottobre 2025, come dichiarato dall'Organizzazione Internazionale per l'Aviazione Civile (ICAO), è stato rafforzato il quadro globale per raggiungere emissioni nette di carbonio pari a zero nel settore dell'aviazione internazionale entro il 2050, in cui tutti gli Stati membri sostengono senza riserve le risoluzioni ambientali. Inoltre, l'Assemblea raccomanda anche l'adozione di energie più pulite, includendo carburanti sostenibili per l'aviazione e rafforzando il sistema di compensazione e riduzione delle emissioni di carbonio per l'aviazione internazionale, al fine di accelerare gli sforzi di decarbonizzazione, a vantaggio dell'intero mercato dei materiali compositi per l'aerospazio.

- Crescente domanda globale di aeromobili: la ripresa del traffico aereo passeggeri, soprattutto nei paesi emergenti, ha portato a un significativo arretrato di ordini di aeromobili. In questo contesto, i principali OEM stanno aumentando i tassi di produzione di aeromobili a basso consumo di carburante, molti dei quali incorporano un elevato contenuto di materiali compositi nella fusoliera, nelle ali e nei componenti strutturali. Secondo le statistiche ufficiali pubblicate dall'AIE nel gennaio 2025, il traffico aereo commerciale globale di passeggeri è rimbalzato a quasi il 95% dei livelli pre-pandemici nel 2023, trainato principalmente dall'area Asia-Pacifico, dove la domanda di viaggi internazionali è aumentata di oltre il 120% su base annua dopo la riapertura della Cina. Si rileva inoltre che l'aviazione nazionale è cresciuta del 30%, mentre i voli internazionali sono aumentati di oltre il 40%, riflettendo una forte ripresa dei viaggi aerei, aumentando così il potenziale di crescita del mercato.

Sfide

- Complessità tecnica nella produzione: la produzione di compositi aerospaziali è un processo piuttosto complesso, che richiede attrezzature speciali e competenze specialistiche. Tecniche come il posizionamento automatico delle fibre, lo stampaggio a trasferimento di resina e il consolidamento di compositi termoplastici richiedono adeguati controlli di temperatura e pressione e cicli di polimerizzazione per garantire prestazioni costanti del materiale. Qualsiasi deviazione può causare difetti strutturali, riducendo la sicurezza e l'affidabilità dei prodotti nel mercato dei compositi aerospaziali. Inoltre, l'integrazione di questi compositi in strutture di aeromobili di grandi dimensioni comporta spesso l'unione con componenti metallici, il che comporta difficoltà di incollaggio e dilatazione termica. Pertanto, questo aumento della complessità può comportare ritardi nella produzione, problemi di controllo qualità e costi operativi ancora più elevati, rendendolo un problema per le aziende più piccole.

- Sfide di sostenibilità e riciclo: i compositi offrono un rapporto resistenza/peso superiore, ma le preoccupazioni relative all'impatto ambientale e alla riciclabilità rappresentano ostacoli considerevoli che ne ostacolano la crescita del mercato. La maggior parte dei compositi di grado aerospaziale, in particolare i materiali termoindurenti, sono difficili da riciclare e gli aeromobili a fine vita generano volumi maggiori di rifiuti compositi. In questo contesto, le pressioni normative e le crescenti aspettative di sostenibilità da parte di compagnie aeree e governi stanno spingendo i produttori a cercare alternative ecocompatibili e sistemi di riciclo a circuito chiuso. D'altro canto, lo sviluppo di compositi termoplastici riciclabili o di metodi di riciclo chimico richiede ingenti investimenti in ricerca e sviluppo e nuove infrastrutture produttive, creando ostacoli all'espansione del mercato.

Dimensioni e previsioni del mercato dei compositi aerospaziali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

11,8% |

|

Dimensione del mercato dell'anno base (2025) |

35,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

95,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei compositi aerospaziali:

Analisi del segmento del tipo di fibra

Si prevede che il sottotipo di compositi in fibra di carbonio guiderà il mercato dei compositi aerospaziali, rappresentando una quota del 56,4% entro il 2035, grazie al loro eccezionale rapporto resistenza/peso e alle prestazioni affidabili in componenti aerospaziali essenziali. Ad esempio, nel giugno 2024, Airbus ha annunciato di aver sviluppato un pannello frontale proof-of-concept per l'elicottero H145 PioneerLab utilizzando compositi in fibra di carbonio di origine biologica, realizzati in acrilonitrile sostenibile ricavato da CO₂ atmosferica e altre materie prime rinnovabili. Questo pannello è stato testato in volo nel maggio 2024 e ha dimostrato prestazioni equivalenti ai compositi convenzionali con iniziative sui materiali a basse emissioni di carbonio, denotando quindi un segmento di mercato più ampio. Inoltre, si prevede che i crescenti investimenti in tecnologie aeronautiche sostenibili accelereranno ulteriormente l'adozione di compositi avanzati in fibra di carbonio nelle applicazioni aerospaziali.

Analisi del segmento applicativo

Si prevede che i componenti esterni cresceranno, raggiungendo una quota considerevole del mercato nel corso degli anni previsti. La crescita di questo sottotipo è dovuta principalmente alla sua capacità di rivestire elementi critici come ali, sezioni di fusoliera e gruppi di coda. L'uso dei materiali compositi in queste aree è influenzato principalmente dalla loro capacità di ridurre il peso complessivo dell'aeromobile, migliorando direttamente l'efficienza del carburante e le prestazioni operative. Gli elementi strutturali primari, come i cassoni alari e i pannelli della fusoliera, beneficiano principalmente delle adeguate proprietà di resistenza dei materiali compositi, che consentono agli ingegneri di ottimizzare la capacità di carico lungo direzioni specifiche. Inoltre, la resistenza intrinseca alla corrosione dei materiali compositi aumenta la durata e riduce i requisiti di manutenzione durante la vita utile dell'aeromobile, supportando così sia il settore commerciale che quello della difesa.

Analisi del segmento del processo di produzione

Si prevede che il lay-up guiderà il mercato dei compositi aerospaziali con una quota significativa entro i tempi previsti. Include metodi sia manuali che automatizzati che consentono la produzione di geometrie complesse e prototipi. Anche le tecnologie di lay-up si stanno espandendo rapidamente, poiché offrono elevata precisione, qualità costante e maggiore efficienza produttiva rispetto ai metodi tradizionali. Questi approcci automatizzati consentono ai produttori di ridurre gli sprechi di materiale, migliorare la ripetibilità e accelerare i tempi di produzione di componenti aerospaziali complessi. Di conseguenza, i processi di lay-up vengono adottati per strutture critiche come sezioni di fusoliera, rivestimenti alari e altri componenti ad alte prestazioni, consolidando il loro ruolo di fattori chiave per il miglioramento della produzione di compositi nella moderna produzione aeronautica.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di fibra |

|

Applicazione |

|

Processo di produzione |

|

Tipo di matrice |

|

Tipo di aeromobile |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei compositi aerospaziali

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei compositi aerospaziali deterrà la quota maggiore del settore a livello globale, pari al 40,4%, entro la fine del 2035. La leadership della regione è principalmente sostenuta da infrastrutture di produzione aerospaziale e catene di fornitura consolidate. La presenza di importanti OEM e produttori sta promuovendo un ecosistema imprenditoriale favorevole nella regione. Ad esempio, nel gennaio 2026, Continuous Composites ha annunciato di aver ottenuto un contratto per un valore complessivo di 1,25 milioni di dollari tramite l'AFWERX Manufacturing Challenge per sviluppare metodi di giunzione e irrigidimento di nuova generazione per strutture aerospaziali utilizzando il suo processo di produzione digitale CF3D. CF3D consente la produzione automatizzata e scalabile di compositi in fibra continua e supporta l'obiettivo del Dipartimento dell'Aeronautica Militare di accelerare tecnologie di produzione innovative per piattaforme aerospaziali e di difesa più leggere, con un impatto positivo sulla crescita del mercato.

I crescenti investimenti in innovazioni strutturali a basso peso per velivoli commerciali e militari stimolano l'adozione nel mercato statunitense dei compositi aerospaziali, inclusi materiali ibridi e multifunzionali. I laboratori federali e i programmi di ricerca e sviluppo militare del Paese stanno stanziando ingenti finanziamenti, incoraggiando un numero sempre maggiore di operatori a consolidare la propria presenza nel Paese. Nell'ottobre 2023, come dichiarato dalla US Economic Development Association, il Dipartimento del Commercio ha designato l'American Aerospace Materials Manufacturing Tech Hub di Spokane, Washington, come uno dei primi 31 Tech Hub ai sensi del CHIPS and Science Act. Guidato dalla Gonzaga University, il polo svilupperà la produzione di compositi termoplastici ad alta velocità per velivoli leggeri, sfruttando istituti di ricerca regionali, fornitori aerospaziali e competenze della forza lavoro, a dimostrazione di prospettive di mercato positive.

Un solido cluster regionale di fornitori e partnership accademiche, incentrato sulle prestazioni in condizioni meteorologiche estreme, è il principale motore di crescita del mercato canadese . I materiali vengono sviluppati per resistere a climi freddi e rigidi e alle operazioni ad alta quota, supportando piattaforme aerospaziali sia commerciali che specializzate, tra cui velivoli da sorveglianza e jet regionali. Nel febbraio 2026, l'Ufficio per lo Sviluppo Economico delle Regioni del Quebec ha annunciato il sostegno a 28 progetti nel settore della difesa del Quebec. In questo contesto, il Centro per lo Sviluppo dei Compositi del Quebec (Cégep de Saint-Jérôme) di Laurentides ha ricevuto un finanziamento a fondo perduto di 400.000 dollari per potenziare le sue attrezzature e infrastrutture. Il progetto mira principalmente a rafforzare le capacità del centro nel supportare le imprese con innovazione e trasferimento tecnologico nel settore dei compositi.

Approfondimenti sul mercato APAC

Si prevede che il mercato dei compositi aerospaziali dell'area Asia-Pacifico registrerà il tasso di crescita più rapido dal 2026 al 2035. La crescita della regione è in gran parte attribuibile all'espansione dell'industria aeronautica e all'aumento delle capacità produttive in Cina, Giappone, India e Australia. I governi di questa regione stanno rafforzando la produzione nazionale di componenti compositi avanzati attraverso iniziative di supporto, aumentando così l'autosufficienza della regione nei materiali aeronautici. L'Agenzia giapponese per la scienza e la tecnologia ha gestito il Programma di sviluppo tecnologico critico per la sicurezza economica per l'anno finanziario 2025, che supporta la ricerca sui materiali aerospaziali incentrata su tecnologie di adesione innovative per i materiali compositi. Questo programma mira principalmente a sviluppare tecnologie elementari che contribuiscano alla definizione di metodi di adesione dei compositi robusti, migliorando le capacità del Giappone nel settore dei materiali aerospaziali. Il finanziamento è stato disponibile fino a 300 milioni di JPY (circa 2,1 milioni di USD) per oltre cinque anni.

I programmi aerospaziali commerciali e militari sostenuti dal governo stanno alimentando una forte domanda nel mercato cinese dei compositi aerospaziali, rafforzando così le catene di fornitura locali. Aspetti come la rapida industrializzazione delle linee di produzione e l'integrazione dell'automazione avanzata per le strutture di cellule su larga scala stanno inoltre stimolando la crescita del mercato nazionale. Sulla base dei dati governativi, pubblicati a dicembre 2025, la Shenyang Aviation and Aerospace City ha completato le strutture principali del nuovo stabilimento di Shenyang Aircraft, con una produzione su larga scala di componenti aerospaziali, che include anche materiali compositi. Il progetto sui materiali compositi di Shenyang Aircraft aumenterà significativamente la fornitura locale di fusoliere e componenti strutturali dal 50% all'80%, integrando linee di produzione avanzate ed espandendo le catene di fornitura a monte e a metà strada.

L'enfasi sulla produzione di componenti modulari in composito per il settore aerospaziale civile e per quello della difesa è il principale fattore trainante che sta alimentando la crescita del mercato indiano . Il Paese sta emergendo come uno dei mercati cruciali in crescita, supportato da politiche governative e investimenti privati che migliorano in modo efficiente la produzione, la manutenzione e le capacità tecniche degli aeromobili. Nel novembre 2023, Airbus ha notificato nuovi contratti con i fornitori nazionali Aequs, Dynamatic, Gardner e Mahindra Aerospace per la produzione di componenti per la cellula e le ali dei programmi A320neo, A330neo e A350, supportando così l'iniziativa governativa AatmaNirbhar Bharat. Questi contratti rafforzano l'ecosistema aerospaziale del Paese in termini di lamiera, lavorazione meccanica e profili estrusi, denotando un enorme potenziale di crescita per i componenti modulari e in composito per gli aeromobili civili e per quelli della difesa.

Approfondimenti sul mercato europeo

Il mercato europeo dei compositi aerospaziali sta consolidando la sua posizione nel panorama globale, efficacemente alimentato dai suoi obiettivi di economia circolare e da infrastrutture di ricerca e sviluppo avanzate. Germania, Regno Unito, Francia e Spagna sono leader del settore e il quadro normativo della regione garantisce una fluida integrazione della catena di fornitura globale. Nel marzo 2025, l'Associazione Europea dell'Industria dei Compositi (EuCIA), in collaborazione con JEC e con il supporto della Commissione Europea, ha lanciato l'Alleanza Europea per i Compositi Circolari con l'obiettivo principale di promuovere un'economia circolare per i materiali compositi in Europa. Inoltre, l'alleanza mira a stabilire obiettivi per il riciclo, il riutilizzo e la riconversione dei compositi, a sviluppare standard di progettazione circolare dei prodotti e a creare un forum collaborativo per gli stakeholder del settore, rendendola quindi adatta a rafforzare il mercato in Europa.

Il mercato tedesco dei compositi aerospaziali ha acquisito maggiore slancio grazie alla sua capacità di sviluppare compositi multifunzionali che combinano prestazioni strutturali con proprietà integrate di gestione termica. Si è registrata una crescente domanda di componenti aeronautici più resistenti e sostenibili, e i programmi di ricerca e innovazione sostenuti dal governo ne promuovono l'adozione in questo campo. Nel maggio 2024, il Fraunhofer Institute for Material and Beam Technology (IWS) di Dresda, nell'ambito del programma UE Clean Sky 2, ha presentato il processo CONTIjoin basato su laser a CO2 per l'unione di grandi sezioni di fusoliera di aeromobili in materiale termoplastico rinforzato con fibra di carbonio senza autoclave. L'istituto sottolinea inoltre che questo metodo innovativo consente notevoli risparmi in termini di peso, materiali e manodopera, producendo anche componenti di fusoliera a grandezza naturale, rappresentando quindi un'enorme opportunità di crescita e visibilità per il mercato.

La forte attenzione alle soluzioni composite riparabili e manutenibili per piattaforme tradizionali e di nuova generazione è responsabile della crescita del mercato nel Regno Unito . Centri di ricerca e produttori si concentrano principalmente su progetti modulari che consentono la rapida sostituzione dei pannelli danneggiati, riducendo al minimo i tempi di fermo degli aeromobili e i costi del ciclo di vita. Nel giugno 2025, il National Composites Centre (NCC) ha annunciato la creazione del primo impianto di sviluppo per la fibra di carbonio del Paese presso la sede di Cygnet Tekkimp a Northwich, nel Cheshire occidentale, finanziato dal Dipartimento per la Scienza, l'Innovazione e la Tecnologia (DSIT). L'impianto sarà dotato di due linee di produzione digitali per promuovere la produzione di fibra di carbonio, supportando la strategia industriale del Regno Unito nei settori aerospaziale, della difesa e dell'energia. Da una prospettiva strategica, tali espansioni stimoleranno il mercato migliorando le catene di approvvigionamento nazionali e accelerando l'adozione di compositi aerospaziali.

Principali attori del mercato dei compositi aerospaziali:

- Toray Industries, Inc. (Giappone)

- Hexcel Corporation (Stati Uniti)

- Solvay SA (Belgio)

- SGL Carbon SE (Germania)

- Teijin Limited (Giappone)

- Mitsubishi Chemical Holdings Corporation (Giappone)

- Owens Corning (Stati Uniti)

- Gurit Holding AG (Svizzera)

- Huntsman Corporation (Stati Uniti)

- Victrex plc (Regno Unito)

- Spirit AeroSystems Holdings, Inc. (Stati Uniti)

- Park Aerospace Corp. (Stati Uniti)

- Collins Aerospace (Stati Uniti)

- Aernnova Aerospace SA (Spagna)

- Kineco Limited (India)

- Compositi aerospaziali Malesia Sdn Bhd (Malesia)

- Hyosung Advanced Materials (Corea del Sud)

- Rock West Composites, Inc. (Stati Uniti)

- Teijin Carbon Europe (Europa)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Toray Industries, Inc. si è affermata come leader in questo settore, in particolare per la fibra di carbonio e i preimpregnati, utilizzati in applicazioni aerospaziali. Inoltre, l'azienda vanta decenni di esperienza in questo campo e fornisce materiali leggeri e ad alta resistenza a produttori di aeromobili commerciali, programmi di difesa e missioni spaziali.

- Hexcel Corporation è un attore centrale in questo settore, essendo un importante fornitore di fibra di carbonio, compositi avanzati e rinforzi per varie applicazioni. Il portafoglio prodotti dell'azienda comprende preimpregnati, strutture a nido d'ape e adesivi strutturali che supportano programmi aeronautici sia commerciali che militari.

- Solvay SA ha sede in Belgio e vanta una presenza significativa nel settore dei compositi aerospaziali. L'azienda produce resine, polimeri e soluzioni composite ad alte prestazioni, specificamente studiati per aerei commerciali, elicotteri e veicoli spaziali, il che le consente di mantenere una posizione di leadership in questo settore.

- SGL Carbon SE è un altro attore di spicco in questo settore, fornitore dei settori aerospaziale, automobilistico e industriale. Nel settore aerospaziale, l'azienda fornisce rinforzi in fibra di carbonio, preimpregnati e compositi carbonio-carbonio per applicazioni strutturali e termiche.

- Teijin Limited ha sede in Giappone ed è considerata un importante fornitore di fibre ad alte prestazioni, compositi di carbonio e sistemi di resina per applicazioni aerospaziali, automobilistiche e industriali. L'azienda si concentra principalmente sull'innovazione in termini di leggerezza, resistenza alle alte temperature ed efficienza produttiva, per soddisfare i rigorosi standard aerospaziali.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

I principali attori del mercato sono Toray Industries, Hexcel, Solvay e Mitsubishi Chemical, che mantengono posizioni di forza grazie all'integrazione verticale, alla presenza produttiva internazionale e ai contratti OEM a lungo termine. Le aziende stanno investendo in innovazione, come resine riciclabili, produzione automatizzata e compositi termoplastici, per raggiungere obiettivi di sostenibilità ed efficienza. Joint venture, espansioni di capacità nelle economie emergenti e collaborazioni in ricerca e sviluppo sono strategie tattiche adottate dai principali attori del settore. Nel dicembre 2025, Cambium Biomaterials Inc. ha acquisito SHD Group, con l'obiettivo principale di promuovere la crescita e l'innovazione nel settore dei compositi aerospaziali ad alte prestazioni. L'acquisizione combina la conoscenza di SHD nella produzione di preimpregnati e resine compositi con le migliorate capacità di sviluppo dei materiali di Cambium, con un impatto positivo sulla crescita del mercato.

Panorama aziendale del mercato dei compositi aerospaziali:

Sviluppi recenti

- Nel gennaio 2026, Cambium ha annunciato di aver ottenuto un finanziamento di serie B per un totale di 100 milioni di dollari, guidato da 8VC con la partecipazione di numerosi investitori, per accelerare l'innovazione e la diffusione di materiali per i settori aerospaziale, della difesa e altri settori ad alte prestazioni.

- Nel dicembre 2025, Syensqo e Vertical Aerospace hanno annunciato di aver stipulato una partnership a lungo termine per la fornitura di materiali compositi e adesivi ad alte prestazioni per l'aereo elettrico VX4, con l'obiettivo di ottenere la certificazione nel 2028.

- Report ID: 3822

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.