肺炎鏈球菌疫苗市場展望:

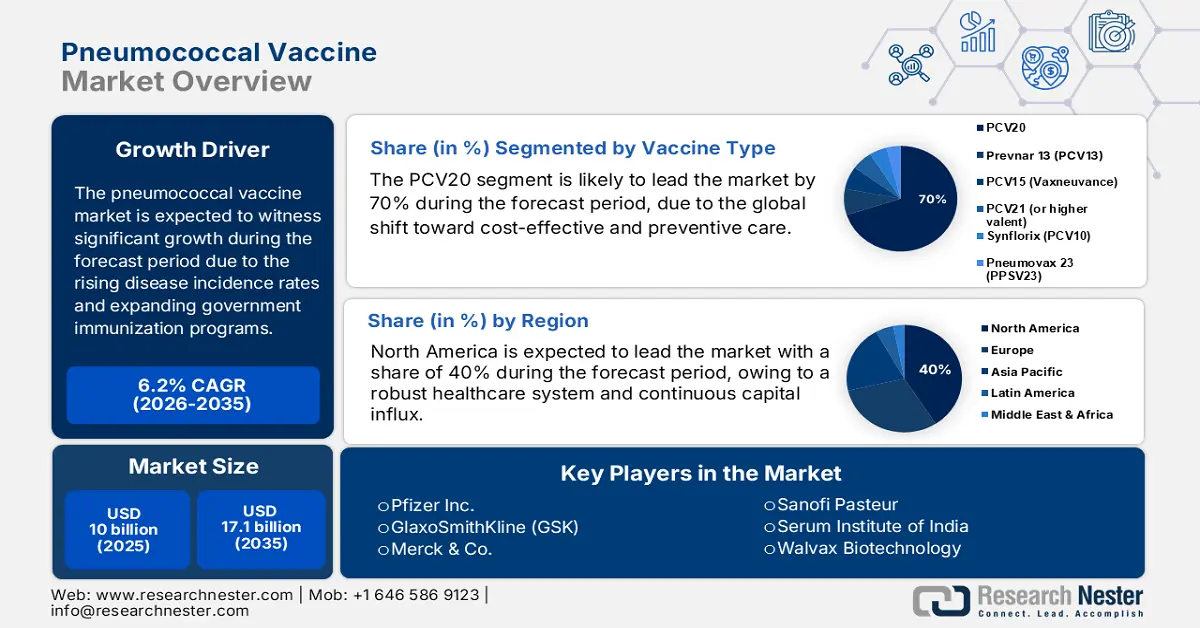

2025年肺炎鏈球菌疫苗市場規模為100億美元,預計2035年底將達到171億美元,在預測期(即2026-2035年)內複合年增長率為6.2%。 2026年,肺炎鏈球菌疫苗產業規模估計為106億美元。

全球市場成長的驅動因素包括疾病發生率上升、政府免疫計劃的擴大以及國際衛生倡議。支付方面臨著越來越大的壓力,需要就疫苗價格進行談判。根據美國醫療保險和醫療補助服務中心 (CMS) 2025 年 9 月的報告,CMS 在醫療保險 B 部分中以平均批發價 (AWP) 的 95% 報銷肺炎球菌疫苗。高風險族群的低接種率以及接種率差異(例如種族或年齡差異)促使人們研發具有更廣泛效價和其他遞送技術的疫苗。此外,成人疫苗接種指南的不斷擴大增加了符合接種條件的患者群體,從而促進了對該市場的持續需求。

隨著成人疫苗接種需求的不斷增長,市場格局正在發生顯著變化。根據美國國家醫學圖書館 (NLM) 2024 年 1 月發布的一份報告,在其資料庫中 4,560 萬 19 至 64 歲的成年人中,有 1,250 萬人符合納入標準,至少患有一種符合條件的疾病,其中大多數是吸菸者;其他人則常患有慢性肺病、氣喘或糖尿病。經加權計算,美國 19 至 64 歲符合肺炎鏈球菌結合疫苗 (PCV) 接種條件的人口總數估計約為 5,600 萬人。病患群體的擴大必將促進疫苗接種率的提升,進而影響醫療保健的規劃和資源分配。這是一個持續成長的消費群體,也是市場可持續的需求。

肺炎鏈球菌疫苗市場—成長驅動因素與挑戰

成長驅動因素

- 免疫接種的臨床和經濟效益:隨著人們和醫療機構越來越意識到早期預防疾病以降低死亡率的重要性,市場投資也不斷增加。根據美國國家醫學圖書館 (NLM) 2024 年 12 月發布的一份報告,為 5,270 萬 60 歲及以上成年人接種佐劑型 RSVPreF3 疫苗,可在五年內預防 244,424 個調整品質生命年 (QALY) 的損失,從而顯著改善生活品質。儘管疫苗接種給社會帶來的額外成本估計為 45 億美元,但部分成本可透過節省與疾病相關的醫療保健費用來彌補,這凸顯了免疫接種計劃的整體有效性。

- 提高治療和生產效率:除了提高疫苗的可及性外,配方和功能的改進也成為公共和私人機構的優先事項,從而促進了市場創新。因此,加大研發投入推動了該領域的研發進程,創造了多元化的商業機會。例如,美國國家醫學圖書館 (NLM) 在 2025 年 3 月發布的報告顯示,截至 2024 年 1 月,全球用於人類細菌疫苗研發(包括肺炎球菌疫苗)的投資額已達 45 億美元,其中大部分用於肺炎鏈球菌疫苗。

- 擴大接種資格和提高高風險族群的意識:市場成長的主要驅動力是不斷擴大的高風險族群,特別是患有糖尿病、氣喘和吸菸相關疾病等慢性病的成年人。疫苗接種指南的更新已大幅放寬了接種標準,幾乎所有人都有資格接種疫苗。由於目標族群範圍廣泛以及人們對肺炎球菌疾病嚴重性的認識不斷提高,疫苗需求量顯著增加。此外,各國政府的免疫規劃和全球衛生倡議也積極推動疫苗的普及和覆蓋。

2023年全球人用疫苗進出口額

國家 | 出口額(美元) | 進口額(美元) |

比利時 | 153億 | 132億 |

德國 | 32億 | 44億 |

我們 | 85億 | 53億 |

加拿大 | 6140億 | 14億 |

印度 | 12億 | 2.91億 |

日本 | - | 25億 |

來源:OEC

挑戰

- 長期儲存和配送的限制:物流造成的疫苗變質和經濟損失正成為市場快速擴張的重大障礙。在資源匱乏的地區,由於許多醫療機構基礎設施不足,疫苗儲備尤其困難。這種程度的浪費不僅導致預算超支,還會阻礙政府部門大量採購疫苗,增加緊急情況下疫苗短缺的風險。然而,採用基於技術的運輸方式來運送疫苗瓶和必要的組件,有助於緩解這一難題。

肺炎鏈球菌疫苗市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

6.2% |

|

基準年市場規模(2025 年) |

100億美元 |

|

預測年份市場規模(2035 年) |

171億美元 |

|

區域範圍 |

|

肺炎鏈球菌疫苗市場細分:

疫苗類型細分分析

預計到2035年底,PCV20疫苗將佔據市場70%的最高份額。全球對經濟高效且具有預防性的醫療保健的重視是推動這一成長的主要因素。多項臨床研究也證實,使用PCV20作為PCV13和PCV15的替代方案具有顯著的臨床優勢。根據美國疾病管制與預防中心(CDC)2024年9月發布的報告,在65歲及以上成年人中,PCV20在所有13種共有血清型上均達到了與PCV13相比的非劣效性標準。因此,PCV20已成為醫護人員和病患的首選疫苗。

年齡組細分分析

按年齡組別劃分,預計兒科市場將在整個預測期內引領市場。幼兒免疫接種的需求,確保他們免受肺炎、腦膜炎和血液感染等潛在危及生命的疾病的侵害,是該細分市場佔據主導地位的主要因素。因此,公私機構都積極參與倡導和管理該年齡層的疫苗接種工作。他們的持續參與和支持進一步鞏固了該細分市場的成長。根據美國國家醫學圖書館 (NLM) 2023 年 12 月的報告,過去四年全球肺炎鏈球菌結合疫苗 (PCV) 最後一劑的接種率僅為 51%,凸顯了公平分配和教育的持續必要性。

分銷通路細分分析

預計到2035年,公共衛生領域將在市場分銷管道中佔據最大份額。這一主導地位主要歸功於各國政府機構和國際衛生組織(如世界衛生組織、全球疫苗免疫聯盟和聯合國兒童基金會)實施的大規模免疫規劃,這些規劃透過公共採購和捐助資金機制,旨在提高中低收入國家疫苗的可及性和可負擔性。此外,包括兒童和成人常規免疫接種在內的國家免疫計劃也增強了公共部門的影響力。

我們對全球市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

產品 |

|

疫苗類型 |

|

年齡組 |

|

分銷管道 |

|

地區 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

肺炎鏈球菌疫苗市場-區域分析

北美市場洞察

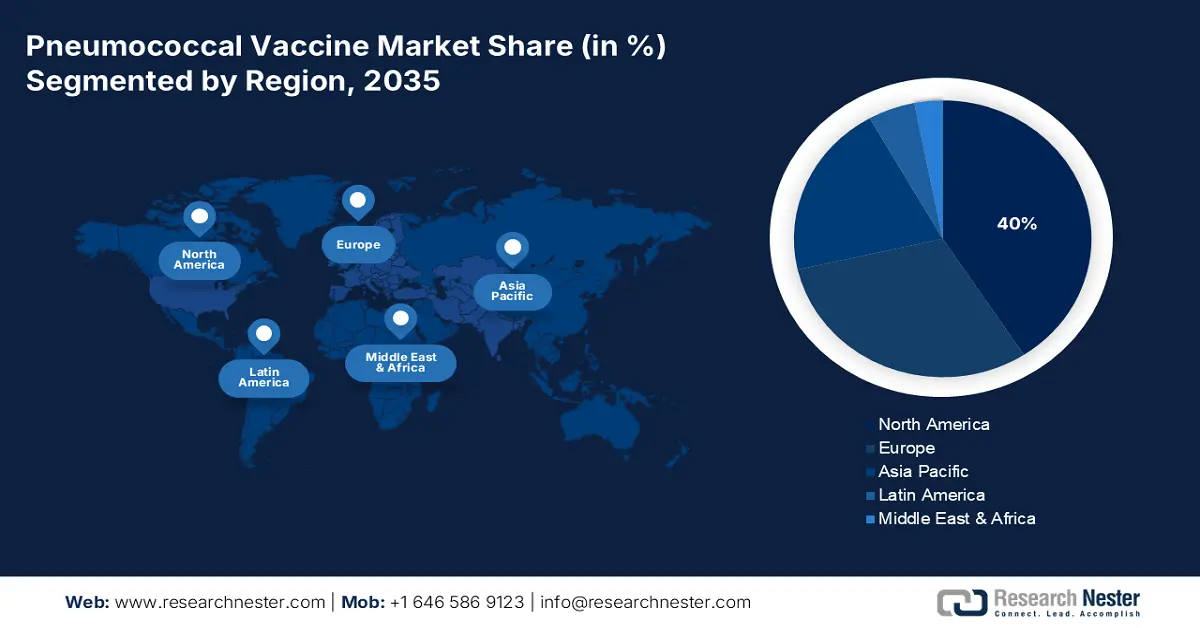

北美肺炎鏈球菌疫苗市場預計將在預測期內佔據全球市場主導地位,市佔率高達40%。該地區擁有健全的醫療保健體系和持續的資金流入,這是推動市場成長的主要因素。監管機構的積極措施體現在多項政策中,包括擴大聯邦醫療保險(Medicare)覆蓋範圍、增加省級和聯邦政府的資金投入以及推行經濟實惠的採購政策。根據美國醫療保險和醫療補助服務中心(CMS)2025年6月發布的報告,2023年聯邦醫療保險支出成長8.1%,達到1,0298億美元,佔全國醫療保健支出總額的21%。如此龐大的投資反映了美國政府對預防性醫療保健的重視,而疫苗的可近性和使用率的提高也進一步強化了這項承諾。

由於強有力的報銷政策和支付方的財政支持,美國肺炎球菌疫苗市場正在成長。此外,美國疫苗從低價疫苗轉向高價疫苗的過渡,也促使國內外生物製藥企業研發更具創新性的疫苗配方。根據美國醫療保險和醫療補助服務中心(CMS)2025年6月發布的報告,預計到2024年,美國國家醫療支出(NHE)成長率將達到8.2%。儘管預計醫療補助覆蓋率將下降7.9%,但參保人口比例預計仍將維持在92.1%的高點。這種持續的參保率和醫療保健使用趨勢預計將直接推動肺炎球菌疫苗消費量的成長,從而支撐全國市場的成長。

亞太市場洞察

預計亞太地區將在預測期內成為肺炎球菌疫苗市場成長最快的地區。肺炎球菌疾病的傳播正因各年齡層嚴重呼吸道疾病發生率的上升而迅速增加,尤其是在人口快速老化的情況下。這一趨勢催生了對防護措施的強勁需求,並得到了各國政府各項計畫和聯合活動的支持。例如,在中國和印度等新興市場,擴大免疫規劃(EPI)和全民免疫規劃(UIP)等計畫凸顯了為國民提供充足肺炎球菌疫苗的重要性。

中國是區域肺炎鏈球菌疫苗市場國內生產的支柱。其卓越的生產能力得益於政府的大力支持和各項措施。根據美國國家醫學圖書館(NLM)2023年3月發布的報告,免疫功能低下的患者在65歲及以上時需要接種第三劑23價肺炎球菌多醣疫苗(PPSV23),且與第二劑間隔至少5年。此外,人工耳蝸植入者、腦脊髓液漏患者或免疫功能低下患者在接種13價肺炎球菌結合疫苗(PCV13)最後一劑後至少間隔1年,接種23價肺炎球菌多醣疫苗(PPSV23)最後一劑後至少間隔5年。預計這些變化將推動市場需求成長。

歐洲市場洞察

由於人們對呼吸系統疾病的認識不斷提高,各國疫苗接種計畫不斷擴大,以及政府大力鼓勵老年人和慢性病患者等高風險族群接種疫苗,歐洲肺炎鏈球菌疫苗市場正在蓬勃發展。此外,高額的研發投入推動了新一代疫苗的研發,使其具有更強的保護性和更高的療效。歐洲各國政府也正在加強疫苗的資金機制,以確保疫苗的可及性和可負擔性,進而進一步促進市場成長。公共衛生機構和製藥公司之間的合作措施持續推動整個地區的創新和疫苗供應。

由於人們對呼吸道疾病的認識不斷提高、各國免疫接種計畫的不斷擴展,以及政府對老年人和慢性病患者等高風險族群免疫接種活動的支持,英國的肺炎球菌疫苗市場正在蓬勃發展。根據英國國家統計局 (ONS) 2025 年 4 月發布的報告,英國政府在研發方面的淨支出從 2022 年的 161 億英鎊增至 2023 年的 174 億英鎊,增幅達 8.2%。研發投入的大幅成長預計將加速研發出更有效、覆蓋範圍更廣的新一代肺炎鏈球菌疫苗。

歐洲各國研發支出佔GDP比重(2022年)

國家 | 最新值 |

奧地利 | 3.2 |

比利時 | 3.4 |

丹麥 | 2.8 |

法國 | 2.2 |

德國 | 3.1 |

希臘 | 1.4 |

義大利 | 1.3 |

荷蘭 | 2.2 |

葡萄牙 | 1.7 |

西班牙 | 1.4 |

瑞典 | 3.4 |

資料來源:世界銀行,2024年2月

肺炎鏈球菌疫苗市場主要參與者:

- 輝瑞公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 葛蘭素史克(GSK)

- 默克公司

- 賽諾菲巴斯德

- 印度血清研究所

- 沃爾瓦克斯生物技術公司

- 阿斯利康

- CSL有限公司

- 巴拉特生物技術公司

- Panacea Biotec

- 生物學

- KM生物製劑

- LG化學

- 武田製藥

- 生物農場

目前市場格局顯示,某些地區存在壟斷地位,輝瑞和默克等公司共同從美洲和歐洲出口肺炎球菌疫苗。它們之所以能在出口領域佔據主導地位,主要得益於其產品早期上市和旗艦產品的積極商業化推廣。同時,鑑於市場格局的不斷變化,主要生產商和分銷商正在調整供應鏈,印度血清研究所已成為全球疫苗免疫聯盟(Gavi)肺炎球菌疫苗的供應商之一。同時,中國生產商正加快原料藥的生產,以保持其在全球原料供應中的地位。

以下是全球市場主要參與者的名單:

最新動態

- 2024 年 6 月,默克宣布其產品 CAPVAXIVE 獲得 FDA 批准,這是一種 21 價肺炎鏈球菌結合疫苗,專門用於幫助保護成年人免受肺炎球菌疾病的侵害。

- 2024年3月,輝瑞的PREVENAR 20獲得歐盟委員會批准。這種20價肺炎鏈球菌結合疫苗用於主動免疫,以預防侵襲性疾病、肺炎和急性中耳炎。

- Report ID: 2352

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略