乾粉製粒輔料市場展望:

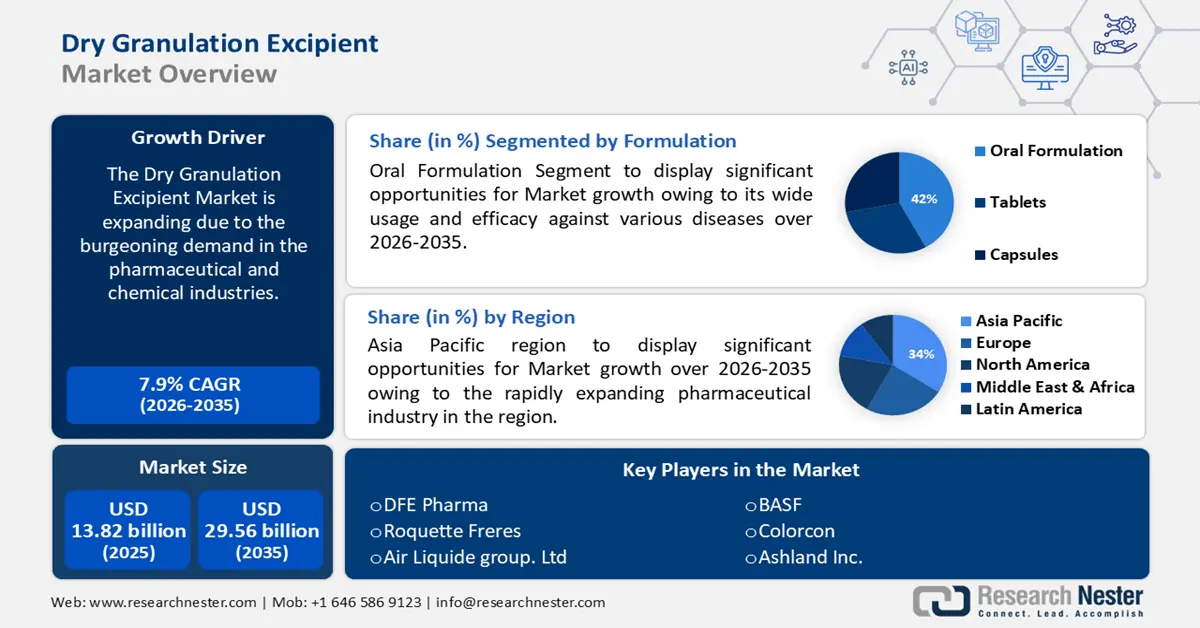

2025年,乾粉製粒輔料市場規模為138.2億美元,預計到2035年將超過295.6億美元,在預測期(即2026年至2035年)內,複合年增長率將超過7.9%。 2026年,乾粉製粒輔料產業規模預估為148億美元。

乾粉製粒輔料的成長源自於製藥和化學產業日益增長的需求。例如,全球有超過20,000家製藥公司,遍佈200多個國家。乾粉製粒能夠顯著提高藥物製劑的穩定性和保存期限。由於減少了與水分的接觸,乾粉製粒產生的顆粒具有更高的化學穩定性,從而使成品保質期更長、品質更高。因此,乾粉製粒輔料在製藥業中逐漸廣泛使用。

此外,由於仿製藥價格遠低於品牌藥,市場對仿製藥的需求旺盛,從而推動了市場上仿製藥的銷售。這將支撐製藥業的發展,並加速預測期內乾粉顆粒輔料市場的擴張。

關鍵 乾粉顆粒輔料 市場洞察摘要:

區域洞察:

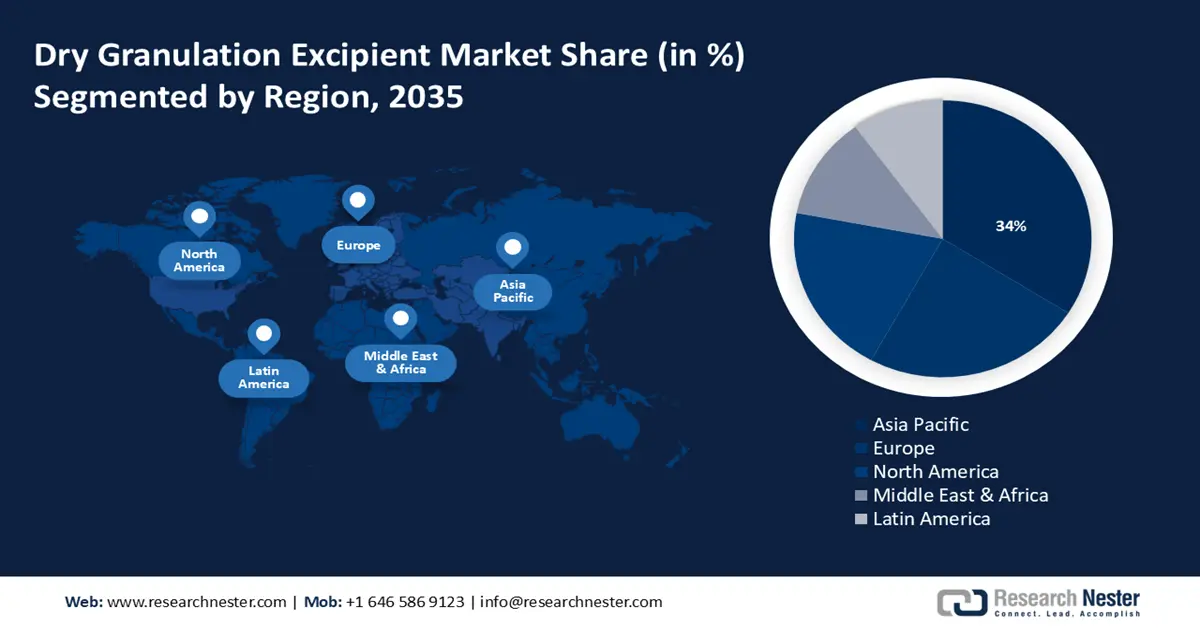

- 到 2035 年,亞太地區預計將佔據乾粉顆粒輔料市場 34% 的份額,這主要得益於其製藥業的快速擴張。

- 預計到 2035 年,歐洲將佔全球市場份額的 24% 左右,這得益於歐洲對高品質仿製藥的日益重視。

細分市場洞察:

- 到 2035 年,乾粉顆粒輔料市場的口服製劑部分預計將佔據約 42% 的市場份額,這得益於其廣泛的應用以及對多種疾病的療效。

- 預計到 2035 年,潤滑劑和助流劑市場將佔據近 18% 的市場份額,這主要得益於它們在提高口服固體製劑生產中的粉末流動性和生產效率方面發揮的關鍵作用。

主要成長趨勢:

- 醫療保健支出不斷增長

- 藥物製造技術進步

主要挑戰:

- 審核延遲

主要參與者: DFE Pharma、Gattefosse、巴斯夫、MultiMedia Pharma Sciences, LLC、Colorcon、GEA Group, Aktiengesellschaft、Ashland Inc.、Roquette Freres。

全球 乾粉顆粒輔料 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 138.2億美元

- 2026年市場規模: 148億美元

- 預計市場規模:到2035年將達到295.6億美元

- 成長預測: 7.9%

關鍵區域動態:

- 最大區域:亞太地區(到2035年佔34%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、印度、德國、日本

- 新興國家:巴西、韓國、印尼、墨西哥、土耳其

Last updated on : 1 December, 2025

乾粉製粒輔料市場-成長驅動因素與挑戰

成長驅動因素

- 醫療保健支出不斷攀升:由於治療費用高昂、藥品價格上漲以及醫療參保人數增加等因素,醫療保健成本正以驚人的速度增長,這導致市場對高效低成本藥物的需求日益增長。支出的增加使得輔料生產商能夠資助研發項目,並開發出適用於乾式製粒製程特定需求的新型輔料,從而生產出價格合理的藥物。根據研究顯示,2021年全球醫療保健支出佔全球GDP的9.7%。

- 藥物製造技術進步:乾式製粒技術的進步,例如輥壓法,是將乾粉在兩個輥之間壓實形成緻密的片層,然後再研磨成顆粒。此製程的優點在於提高了顆粒尺寸的均勻性,改善了流動性,從而實現了更穩定的藥物釋放。另一種技術是壓片法,將粉末混合物壓製成大片或“塊狀物”,然後再將其破碎成顆粒。壓片法具有操作簡單、易於規模化等優點,適用於小規模和大規模生產。這些創新正在提高藥物製劑製程的效率和效果,並推動乾式製粒輔料的應用範圍不斷擴大。

- 醫療保健服務可近性的提高:醫療保健服務的可近性增強推動了藥物需求的激增。隨著越來越多的人獲得必需藥物,藥品需求也隨之增長。這種增長的需求也延伸至固體口服劑型,而固體口服劑型依賴於特定的乾粉顆粒輔料。因此,藥品生產商的市場規模擴大,導致片劑和膠囊生產中關鍵輔料的需求增加。

挑戰

- 審批延遲:新輔料的審批流程可能漫長、成本高且複雜。由於新藥研發涉及高資本投入,且新輔料上市時間可能進一步延遲,製藥公司可能更難證明其投資的合理性。此外,FDA 和其他監管機構必須批准新輔料才能將其用於藥品。因此,這會對市場擴張產生負面影響。

- 由於需要大量生產輔料以滿足製藥行業的需求,導致生產過程耗時較長,預計將阻礙市場成長。

- 乾法製粒製程中的一些技術問題也可能在預測期內阻礙市場成長。

乾粉製粒輔料市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

7.9% |

|

基準年市場規模(2025 年) |

138.2億美元 |

|

預測年份市場規模(2035 年) |

295.6億美元 |

|

區域範圍 |

|

乾粉製粒輔料市場區隔:

配方細分分析

預計到2035年,乾粉顆粒輔料市場中口服製劑細分市場將佔據約42%的最大市場。此細分市場的成長可歸因於其廣泛的應用和對多種疾病的療效。例如,每年有3.613億劑藥物被使用或處方,76.2%的就診諮詢涉及藥物治療。口服製劑的高使用率可歸因於其便利性、易於給藥和專利合規性。乾粉顆粒輔料在這些劑型的配製中發揮著至關重要的作用,從而推動了口服製劑細分市場的成長。

產品細分分析

預計到2035年,乾式製粒輔料市場中潤滑劑和助流劑的份額將達到約18%。這一細分市場的成長主要歸因於口服固體製劑生產中對潤滑劑和助流劑的高需求,而口服固體製劑是目前最常用的劑型。潤滑劑和助流劑在乾式製粒過程中發揮著至關重要的作用,它們能夠改善粉末的流動性,並減少顆粒與設備表面之間的摩擦。這有助於實現更順暢的加工、減少設備磨損並提高生產效率,從而推動乾式製粒輔料市場對潤滑劑和助流劑的需求。

我們對乾粉顆粒輔料市場的深入分析涵蓋以下幾個面向:

產品 |

|

配方 |

|

終端用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

乾粉製粒輔料市場-區域分析

亞太市場洞察

由於亞太地區製藥業的快速發展,預計到2035年,亞太地區製藥業將佔據全球34%的最大市場。該地區市場成長的另一個重要原因是中國、印尼、印度、日本和韓國等國製藥業的快速發展。研究表明,截至2022年,印度擁有3000家獲得FDA批准的製藥公司,韓國則有653家。製藥業的成長可歸因於該地區不健康的生活方式和高人口密度導致的慢性病盛行率上升。此外,亞太地區一些國家,例如擁有全球最大製藥工業之一的印度,也是仿製藥生產中心。這得益於該地區眾多主要製藥企業的存在,它們同時服務於國內和國際市場。乾粉顆粒輔料是仿製藥製劑的關鍵原料,而該地區對仿製藥日益增長的關注也推動了對這些輔料的需求。

歐洲市場洞察

預計到2035年底,歐洲乾粉顆粒輔料市場將成為全球第二大市場,市佔率約24%。該市場的成長主要歸因於經濟壓力和醫療成本控制措施促使人們越來越重視優質仿製藥。例如,目前仿製藥約佔歐洲市場銷售的50%。此外,該地區老齡化人口的增長以及慢性病患病率的上升,也推動了對口服固體製劑的需求,預計這將進一步促進市場成長。同時,歐洲地區嚴格的監管標準、對口服固體製劑需求的成長、製藥生產的進步、對患者依從性的重視、高品質的 藥物遞送系統、外包趨勢以及藥物遞送系統的創新,都為乾粉顆粒輔料市場的成長提供了有利環境。

乾粉製粒輔料市場參與者:

- DFE製藥

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 液化空氣集團。

- 巴斯夫

- 多媒體製藥科學有限責任公司

- 亮光

- GEA集團

- 瓦克化學股份公司

- 阿什蘭公司

- 羅蓋特兄弟

最新動態

- 瓦克集團針對特定工業領域推出了矽基產品解決方案。重點關注的產品包括:用於傷口護理的矽凝膠、可黏附於聚碳酸酯和其他高性能塑膠的自黏性液態矽橡膠,以及用於食品和醫療技術領域的非後固化液態矽橡膠。此外,瓦克集團也致力於開發資源高效型矽酮產品以及用於電動車領域的產品。

- 亞什蘭公司推出了Klucel™ xtend,這是一種由羥丙基纖維素(HPC)製成的控釋基質成型劑,旨在提供最高的製程靈活性和釋放曲線效率。它是該公司Klucel™系列產品的最新成員,進一步豐富了其控釋產品組合。

- Report ID: 5979

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

乾粉顆粒輔料 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。