2025 年至 2037 年全球市場規模、預測與趨勢亮點

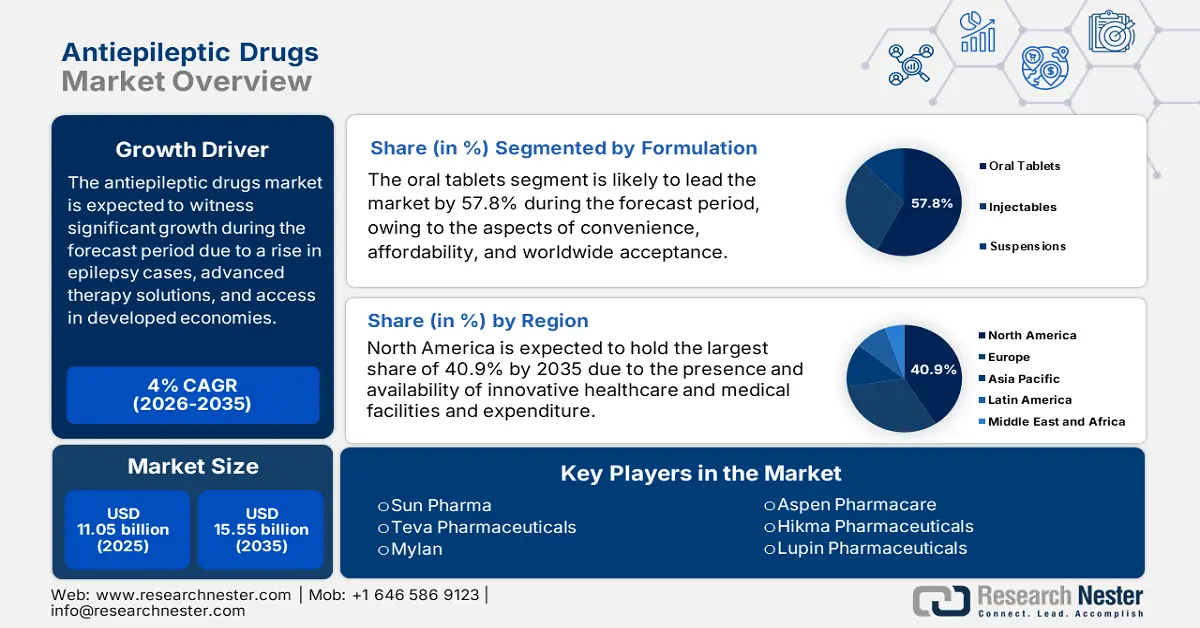

抗癲癇藥物市場的規模在2024年達到84億美元,預計到2037年底將達到139億美元,在2025-2037年的預測期內,複合年增長率為4.2%。 2025年,抗癲癇藥物的產業規模估計為86億美元,這主要歸因於癲癇盛行率的上升、下一代治療方案的創新以及新興市場治療的可及性。

抗癲癇藥物市場的重要性日益凸顯,這得益於患者群體的壯大。患者群體已超過5500萬,其中約82%居住在中低收入國家(LMIC)。美國約有350萬人依賴抗癲癇藥物(AED),從而推動了市場的成長。此外,供應鏈高度依賴藥物成分(API)的生產,尤其是在中國和印度,這兩個國家佔全球老年用抗癲癇藥物出口的65%至75%。此外,成品製劑通常在日本、美國和歐盟生產,這些國家的行政合規性確保了品質控制。

此外,由於最新療法受到專利保護,癲癇藥物的消費者物價指數(CPI)年漲幅高達4.1%,遠超通常的通貨膨脹率。同時,抗癲癇藥物(AED)製劑的生產者物價指數(PPI)較去年同期上漲4.6%,這反映了物流和原料藥(API)成本的增加。此外,2023年AED的國際貿易額已達92億美元,其中德國和美國為出口國,巴西和印度為主要進口國。 2023年,癲癇治療領域的研發和部署投資也成長了24億美元,有利於提振市場。

抗癲癇藥物產業:成長動力與挑戰

成長動力

- 成本效益和醫療品質幹預措施:對以價值為導向的癲癇治療的需求正在逐漸重塑全球市場。在這方面,美國健康照護品質組織 (AHRQ) 於 2022 年發表了一項臨床研究,該研究表明,使用最新 AED 進行早期介入可將住院率降低近 23%。這在兩年內節省了 15 億美元的醫療支出,尤其是在美國。這充分凸顯了優化劑量和藥物選擇所帶來的臨床和經濟效益,尤其適用於難治性癲癇,因此非常適合市場。

- 抗癲癇藥物的行政支出:公共醫療支出是推動全球抗癲癇藥物市場發展的關鍵驅動力。例如,2023年,美國用於癲癇藥物的醫療保險支出已達51億美元,其中拉考沙胺和左乙拉西坦合計佔總支出的47%,這得益於專利保護。此外,患者每年的自付費用高達455美元,導致16%的不遵從率,這正是美國疾病管制與預防中心癲癇計畫關注的重點。同時,德國在歐洲的法定醫療保險涵蓋了約 92% 的 AED 費用,但仍有 6% 的患者面臨經濟障礙。

製造商策略塑造抗癲癇藥物市場

國際市場高度依賴策略夥伴關係、地理擴張和精準醫療。衛材和優時比製藥等知名企業正在有效利用人工智慧專用診斷技術和下一代療法,以建構高價值細分市場。例如,優時比和梅奧診所於 2024 年建立合作夥伴關係,以增強癲癇發作預測演算法,此舉已使美國市場份額提升近 8.3%。此外,衛材的吡崙帕奈透過本地化生產在新興經濟體的擴張,在2025年增加了5.2億美元的收入,顯示市場前景樂觀。

AED製造商的收入潛力(2023-2025)

|

公司 |

策略 |

收入影響(美元) |

市佔率變動 |

|

UCB Pharma |

AI 癲癇發作預測(梅奧診所) |

+3.22 億美元 (2024) |

美國成長8.3% |

|

衛材 |

吡崙帕奈在中低收入國擴張 |

2025年成長5.2億 |

亞洲成長12.5% |

|

太陽製藥 |

Cenobamate生物相似藥上市 |

+1.53億 (2025) |

全球成長5.1% |

|

諾華 |

Dravet症候群的基因治療 |

預計16億到2030年 |

利基市場主導 |

塑造抗癲癇藥物市場未來的可行擴張模式

先進的營收和分銷模式正在推動市場轉型,尤其是在新興國家。例如,地方醫療保健提供者與供應商合作,並透過分散的癲癇網路在2022年至2024年期間將收入提高了13%。同樣,巴西的公私採購模式將AED成本降低了近33%,從而擴大了500,250名患者的可及性。此外,美國遠距醫療的實施使依從率提高了19.5%,從而推動了品牌AED 2.3億美元的銷售額。

收入可行性模型(2022-2024)

|

模型 |

地區 |

收入影響 |

關鍵成果 |

|

本地供應商合作夥伴關係 |

印度 |

營收成長 13% |

擴大農村地區覆蓋範圍 |

|

公私採購 |

巴西 |

成本降低33% |

涵蓋500,250名新病患 |

|

遠距醫療整合 |

美國 |

新增2.3億銷售量 |

依從性提高19.5% |

挑戰

- 行政審批的複雜性和延誤:多元化的國際監管途徑為抗癲癇藥物市場的開發者帶來了昂貴的瓶頸。例如,FDA 越來越關注心臟安全性,這導致自 2021 年以來 34% 的癲癇試驗臨床試驗被擱置。然而,一些機構正在積極應對這些挑戰,例如,巴西的 ANVISA 倡議目前要求幾乎所有試驗材料都必須使用葡萄牙語標籤,這進一步增加了每項研究 300 萬至 400 萬美元的費用。此外,Sun Pharma 透過 505(b)(2) 途徑提交 EMA 數據,從而加快了印度 cenobamate 的批准速度。

- 自付費用低:過高的定價策略造成了治療障礙,對國際抗癲癇藥物市場產生了負面影響。例如,美國患者每年自付 1,250 美元用於購買品牌抗癲癇藥物 (AED),其中估計有 30% 的藥物需要定量配給。此外,仿製藥在發展中國家難以取得,苯妥英鈉的每日費用為0.04美元,但只有36%的符合條件的患者能夠獲得。此外,保險壁壘也存在,例如墨西哥的Seguro Popular保險僅涵蓋5種第一代抗癲癇藥物,阻礙了市場擴張。

抗癲癇藥物市場:關鍵見解

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2024 |

|

預測年份 |

2025-2037 |

|

複合年增長率 |

4.2% |

|

基準年市場規模(2024年) |

84億美元 |

|

預測年度市場規模(2037 年) |

139億美元 |

|

區域範圍 |

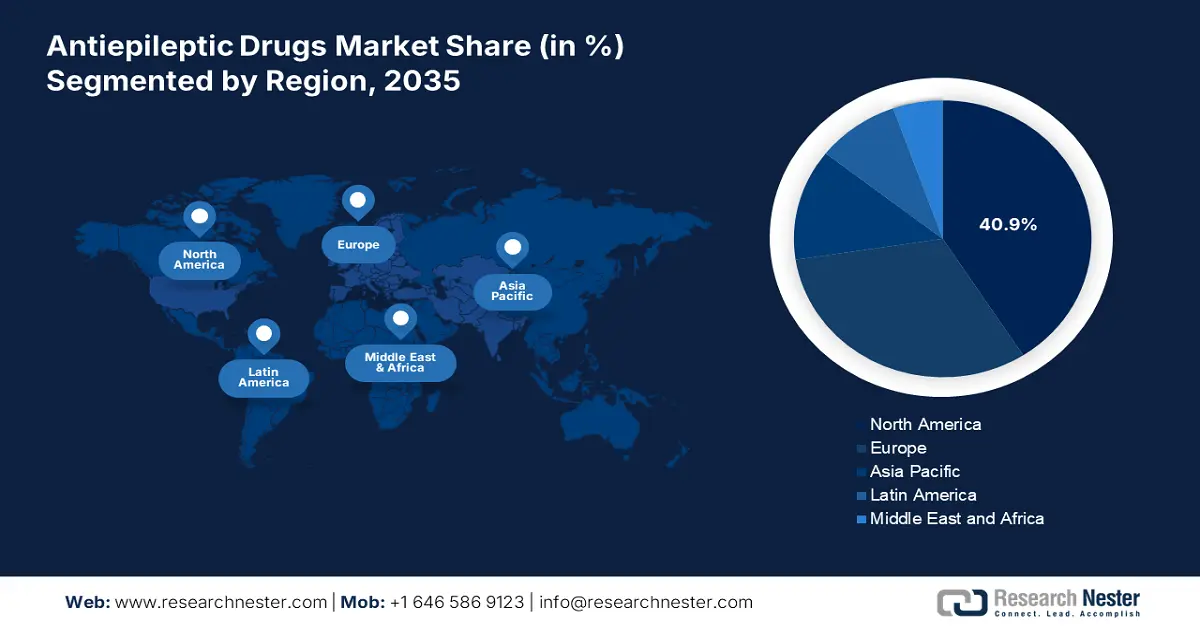

|

抗癲癇藥物細分

劑型(口服藥錠、注射、混懸液)

預計到2037年底,口服片劑將在抗癲癇藥物市場佔據最大份額,達到57.8%。該領域的成長主要得益於其廣泛的接受度、成本效益和便利性。片劑通常劑量精準、易於給藥,並且在慢性癲癇管理中具有穩定性,因此適合長期治療。此外,UCB Pharma 的 Keppra 等關鍵趨勢透過延長釋放配方增強了片劑的主導地位,這些配方傾向於提高依從性,從而有利於該細分市場的提升。

藥物類別(第三代抗癲癇藥物、第一代抗癲癇藥物、第二代抗癲癇藥物)

預計在預測期內,第三代抗癲癇藥物將佔據市場份額的第二位,達到 43.5%。由於其在治療難治性癲癇方面的安全性和卓越的療效,該細分市場已成為主導藥物類別。這些特定的 AED,包括布瓦西坦 (Briviact) 和西諾氨酯 (Xcopri),與傳統藥物相比,總體表現出 35% 至 45% 的癲癇控制率,且藥物交互作用和副作用很少。此外,該領域還包含靶向機制,例如選擇性鈉通道阻斷劑和 SV2A 調節劑,這些機制使其對特定治療病例有效,從而推動了該領域的成長。

我們對全球抗癲癇藥物市場的深入分析涵蓋以下細分市場:

|

劑型 |

|

|

藥物分類 |

|

|

癲癇發作類型 |

|

|

通路 |

|

抗癲癇藥物領域佔據主導地位的公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域佈局

- SWOT 分析

全球市場被視為寡占,諾華、輝瑞和優時比等知名企業共同控制著45%的市場總收入。這些公司已積極採取某些策略,包括基因治療服務、專注於新興市場、仿製藥擴張以及精準醫療。例如,優時比引入了人工智慧驅動的Briviact試驗,已將試驗設施數量減少了近35%。此外,太陽製藥的Cenobamate生物相似藥旨在將品牌藥價格降低近75%。同樣,賽諾菲的德巴金已成功惠及超過550萬患者,尤其是在非洲,透過與世界衛生組織的合作,對國際市場產生了積極影響。

以下是全球市場主要參與者的清單:

|

公司名稱(國家) |

產業重點 |

市佔率 |

|

UCB Pharma (比利時) |

神經病學領域的領導者;銷售 Briviact(布利伐西坦)和開普拉(左乙拉西坦) |

19% |

|

輝瑞(美國) |

生產Lyrica(普瑞巴林)及仿製抗癲癇藥物;罕見癲癇領域的強大研發實力 |

13% |

|

諾華(瑞士) |

專注於 Dravet 症候群的基因治療;市場:曲萊(奧卡西平) |

12% |

|

葛蘭素史克(GSK)(英國) |

拉莫三嗪(拉莫三嗪)占主導地位;投資兒童癲癇製劑 |

9% |

|

衛材(美國業務) |

市場:Fycompa(吡崙帕奈);人工智慧驅動的癲癇發作預測工具 |

8.5% |

|

賽諾菲(法國) |

仿製藥和品牌抗癲癇藥物(德巴金);在新興市場擴張 |

xx% |

|

太陽藥(印度) |

最大的仿製AED供應商;正在開發中的cenobamate生物類似藥 |

xx% |

|

梯瓦藥(以色列) |

全球仿製藥領導者;生產左乙拉西坦和卡馬西平 |

xx% |

|

邁蘭(美國) |

廣泛的抗癲癇藥物組合;專注於為中低收入國家提供價格合理的製劑 |

xx% |

|

Hikma Pharmaceuticals (英國) |

專營用於急性病的注射型抗癲癇藥物 |

xx% |

|

Lupin製藥(印度) |

在美國/歐盟擴張,推出拉科醯胺和托吡酯仿製藥 |

xx% |

|

Aspen Pharmacare(南非) |

供應AED至50多個非洲國家;與世衛組織合作 |

xx% |

|

CSL Limited (澳洲) |

投資用於自體免疫癲癇的血漿衍生療法 |

xx% |

|

Celltrion (南非)韓國) |

開發用於難治性病例的單株抗體抗癲癇藥物 |

xx% |

|

馬來西亞Pharmaniaga公司(馬來西亞) |

國有低成本苯妥英鈉生產商丙戊酸 |

xx% |

以下是全球頂尖製造商旗下各公司所涵蓋的領域:

最新動態

- 2024年3月,輝瑞公司宣布其藥物LYRICA獲得EMA批准。 LYRICA是一種普瑞巴林,已擴展用於治療難治性癲癇,其包含來自超過15,500份患者記錄的真實世界證據。

- 2024年1月,UCB製藥宣布FDA已批准BRIVIACT,該藥物主要用於治療兒童局部癲癇,III期臨床試驗結果顯示其可減少39%的癲癇發作。

- Report ID: 920

- Published Date: Jun 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略