Перспективы рынка сверхтонких ATH:

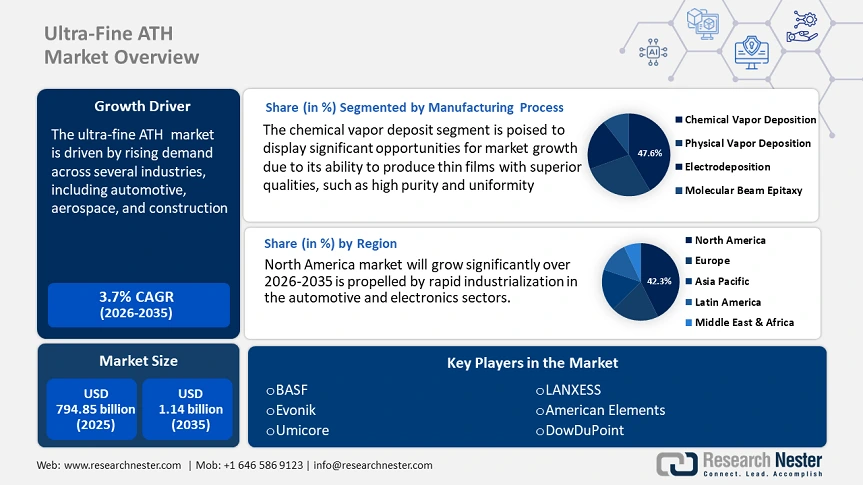

Объем рынка ультратонких ATH в 2025 году оценивался в 794,85 млн долларов США и, вероятно, превысит 1,14 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 3,7% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка ультратонких ATH оценивается в 821,32 млн долларов США.

Рынок ультратонких ATH переживает значительный рост, обусловленный растущим спросом в различных отраслях, включая автомобилестроение, аэрокосмическую промышленность и строительство. Внедрение усовершенствованной высокопрочной стали (AHSS) и сверхвысокопрочной стали (UHSS) в автомобильном секторе является одним из основных факторов роста. Эти материалы способствуют созданию легких, но при этом высокопрочных транспортных средств, повышая топливную экономичность и минимизируя выбросы, сохраняя при этом высокие стандарты безопасности. Еще одной ключевой тенденцией, определяющей рынок ультратонких ATH, является переход к устойчивому развитию и экологической сознательности. Ультратонкие ATH широко используются в строительной отрасли благодаря своей способности повышать прочность и долговечность бетона и других строительных материалов. Минимизируя потребность в частом обслуживании и ремонте, это способствует сокращению строительных отходов и уменьшению воздействия на окружающую среду. Например, Индия всё чаще использует ультратонкий оксид цинка (ATH) в таких отраслях, как строительство, автомобилестроение и электроника, благодаря его высокой прочности и долговечности. Такие компании, как Tata Chemicals, изучают возможности его применения в различных секторах, включая производство специальных диоксидов кремния и нанооксида цинка для применения в красках, покрытиях и клеях. В ассортименте их продукции особое внимание уделяется таким материалам, как высокодисперсный диоксид кремния (HDS) для высокопроизводительных шин и нанооксид цинка (nZnO) для улучшенных противогрибковых, антимикробных и УФ-фильтрующих свойств в промышленности и косметике.

Кроме того, аэрокосмическая отрасль всё больше нуждается в сверхтонком алюминиевом сплаве (ATH), поскольку его высокая прочность при относительно небольшом весе используется для критически важных компонентов, таких как элементы усиления конструкции, крылья и самолёты. Это делает его незаменимым материалом для современных самолётов, помогая производителям добиться повышенной эффективности и производительности.

Ключ Ультратонкий ATH Сводка рыночной аналитики:

Региональные особенности:

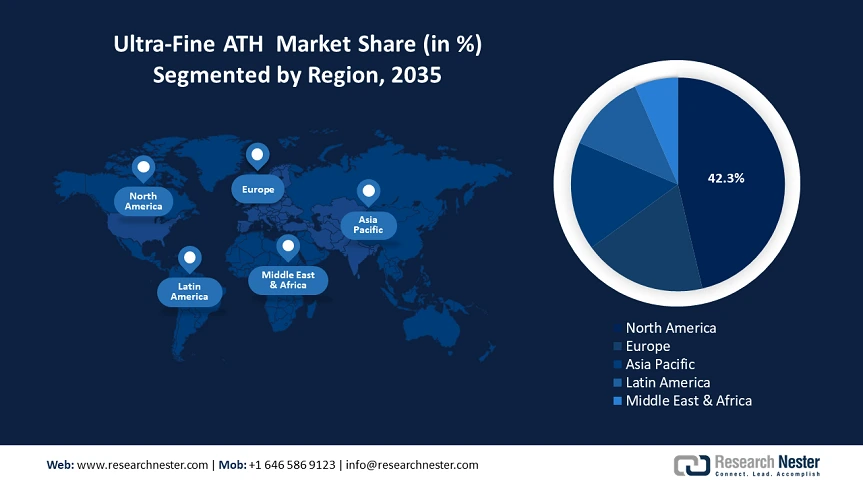

- Северная Америка доминирует на рынке ультратонких ATH с долей 42,3%, что обусловлено быстрой индустриализацией, урбанизацией и ростом в автомобильной и электронной промышленности, что обеспечивает высокие перспективы роста до 2035 года.

- Рынок ультратонких ATH в Европе ожидает самый быстрый рост в период с 2026 по 2035 год, обусловленный растущим спросом на экологически чистые, огнестойкие материалы и строгими экологическими нормами.

Обзор сегмента:

- Ожидается, что к 2035 году сегмент химического осаждения из газовой фазы займет 47,6% рынка благодаря точности нанесения высококачественных и однородных тонких пленок для создания высокопроизводительных материалов.

- Прогнозируется, что к 2035 году аэрокосмический сегмент займет значительную долю рынка благодаря спросу на легкие и прочные материалы, повышающие эксплуатационные характеристики самолетов и космических аппаратов.

Основные тенденции роста:

- Растущий спрос на высококачественные ткани

- Технологический прогресс в производстве волокон

Основные проблемы:

- Высокие производственные затраты

- Перебои в цепочке поставок сырья

- Ключевые игроки:Evonik, BASF, Umicore, American Elements, Lanxess, Treibacher.

Глобальный Ультратонкий ATH Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 794,85 млн долларов США

- Объем рынка в 2026 году: 821,32 млн долларов США

- Прогнозируемый размер рынка: 1,14 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 3,7% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 42,3 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея.

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Бразилия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка сверхтонких ATH:

Драйверы роста

- Растущий спрос на высокотехнологичные ткани: растущая популярность спортивного стиля, растущее предпочтение потребителями влагоотводящих материалов, усовершенствование текстильных технологий и забота об устойчивом развитии обуславливают растущий спрос на высокотехнологичные ткани. Более того, эти материалы разработаны с учетом воздухопроницаемости, долговечности и влагоотводящих свойств, что делает их уникальными для спортивной и активной одежды. Поскольку здоровый образ жизни и фитнес становятся неотъемлемой частью повседневной жизни, потребители стремятся к одежде, которая гармонично сочетает в себе функциональность и комфорт. Например, компания Under Armour создала UA RUSH — линейку эластичных тканей, разработанных для улучшения спортивных результатов за счет повторного использования энергии тела во время активности. Эти ткани с добавлением минералов поглощают тепло, излучаемое телом, и преобразуют его в инфракрасное излучение, которое затем возвращается обратно в мышцы. Этот процесс усиливает временное локальное кровообращение, повышая производительность, энергию и восстановление. UA RUSH разработан, чтобы предоставить спортсменам научно протестированную экипировку, которая поддерживает их во время тренировок, используя и повторно используя их энергию. Более того, развитие нанотехнологий привело к созданию нанотканей, обладающих такими свойствами, как повышенная эластичность и водостойкость, что ещё больше улучшает эксплуатационные характеристики спортивной одежды. Эти инновации отражают динамичное развитие текстильной промышленности, удовлетворяющей растущий спрос на высокоэффективные, универсальные и комфортные ткани для современного активного образа жизни.

- Технологические достижения в производстве волокон: Постоянное совершенствование производства волокон произвело революцию в создании ультратонких ATH-материалов, повысив их прочность, эластичность и мягкость. Такие инновации, как усовершенствованные методы прядения, технология нановолокон и высокоэффективные полимерные смеси, способствовали разработке ультралегких, но прочных тканей. Эти достижения стимулируют спрос в ряде отраслей, особенно в производстве одежды, медицинского текстиля и аэрокосмической промышленности. Недавние технологические достижения в производстве волокон значительно повысили качество и функциональность текстильных материалов. Одним из заметных достижений является использование технологий автоматизированной укладки волокон (AFP) и намотки нити (FM), которые позволяют осуществлять точное, экономичное и экономичное производство сложных волоконных структур. Эти методы особенно полезны при разработке компонентов для аэрокосмической и автомобильной промышленности. Более того, такие компании, как Spinnova, являются пионерами в области технологий, которые преобразуют древесную массу и отходы в текстильные волокна без использования вредных химических веществ, что повышает экологичность производства волокон. Их технология сохраняет естественные свойства древесины, предлагая экологичную альтернативу традиционным синтетическим волокнам. Эти усовершенствования демонстрируют стремление отрасли к инновациям, в результате чего волокна становятся не только прочнее и универсальнее, но и экологически устойчивее.

Проблемы

- Высокая себестоимость производства: производство ультратонкого ATH требует сложных методов очистки и обработки, что значительно увеличивает производственные затраты. Эти процессы требуют передовых технологий, высокочистого сырья и точного контроля размера частиц, что приводит к более высоким эксплуатационным расходам. В результате отрасли, использующие экономичные материалы, такие как строительство и производство потребительских товаров, могут счесть ультратонкий ATH менее выгодным. Кроме того, колебания цен на сырье и энергоемкое производство дополнительно усугубляют проблемы с затратами. Для решения этой проблемы производители изучают инновационные методы производства и экономию за счет масштаба, чтобы минимизировать затраты при сохранении качества продукции, обеспечивая более широкое внедрение в различных отраслях.

- Сбои в цепочке поставок сырья: Доступность и стоимость АТГ, ключевого сырья для производства ультратонкого АТГ, подвержены перебоям, вызванным регулированием горнодобывающей промышленности, а торговая политика в ключевых странах-производителях может привести к нестабильности цепочек поставок. Кроме того, геополитическая напряженность, такая как торговые споры или ресурсный национализм, может еще больше усугубить дефицит сырья или колебания цен. Эти перебои могут повлиять на общую ценовую ситуацию и доступность АТГ, создавая неопределенность для отраслей, зависящих от стабильности цепочек поставок. Чтобы смягчить эту ситуацию, компании диверсифицируют поставщиков и изучают альтернативные стратегии закупок.

Объем и прогноз рынка ультратонких ATH:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

3,7% |

|

Размер рынка базового года (2025) |

794,85 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,14 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ультратонких ATH:

Производственный процесс (химическое осаждение из паровой фазы, физическое осаждение из паровой фазы, электроосаждение, молекулярно-лучевая эпитаксия)

Прогнозируется, что к концу 2035 года сегмент химического осаждения из газовой фазы (CVD) будет доминировать на рынке ультратонких ATH, занимая около 47,6%. CVD — широко используемый в материаловедении метод получения тонких пленок и покрытий. Высокая точность CVD, обеспечивающая осаждение высококачественных и однородных тонких пленок, делает его незаменимым для создания материалов с заданными свойствами. При CVD исходные газы подаются в вакуумную камеру, где они реагируют и разлагаются на поверхности подложки, что приводит к осаждению твердых материалов. Этот процесс позволяет создавать высококачественные и однородные пленки с точным контролем толщины, состава и свойств.

Химическое осаждение из газовой фазы (CVD) используется в различных отраслях промышленности, включая электронику, оптику и накопители энергии, благодаря своей способности создавать тонкие пленки превосходного качества, такие как высокая чистота и однородность. Например, CVD широко используется в производстве полупроводников для нанесения тонких пленок, необходимых для функциональности устройств. CVD позволяет создавать различные материалы, такие как диэлектрические слои, проводящие и полупроводниковые пленки, путем введения химически активных газов в камеру, где они разлагаются на нагретой подложке, образуя твердую пленку. Одним из примечательных примеров является его использование для производства усовершенствованных материалов, таких как углеродные нанотрубки, которые необходимы для применения в электронике и накопителях энергии. Способность CVD производить материалы с заданными свойствами делает его неотъемлемой частью рынка ультратонких ATH, особенно для производства высокопроизводительных материалов.

Применение (аэрокосмическая промышленность, электроника, медицина, автомобилестроение, химическая промышленность, энергетика)

Ожидается, что аэрокосмический сегмент займет значительную долю рынка ультратонких ATH, что обусловлено спросом на легкие и прочные материалы для самолетов и космических аппаратов, где ультратонкие ATH играют решающую роль в повышении производительности при минимизации веса. Например, ультратонкие ATH используются в производстве высокопрочных композитов и покрытий для аэрокосмических компонентов, способствуя повышению топливной эффективности и безопасности. Электронный сектор также играет ключевую роль, обеспечивая около 21% выручки рынка ультратонких ATH, поскольку ультратонкие ATH используются благодаря своей превосходной теплопроводности и электроизоляционным свойствам, что критически важно для производства усовершенствованных электронных устройств и компонентов.

Медицинская отрасль переживает устойчивый рост: ультратонкие АТГ используются в медицинских имплантатах и хирургических инструментах. Аналогичным образом, автомобильная, химическая и энергетическая отрасли демонстрируют всё более широкое внедрение, обусловленное потребностью в высокопроизводительных материалах в этих отраслях. Рынок будет расти благодаря технологическому прогрессу и увеличению инвестиций в исследования и разработки, особенно в странах с развивающейся экономикой.

Наш углубленный анализ мирового рынка ультратонких ATH включает следующие сегменты:

Производственный процесс |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка ультратонких ATH:

Статистика рынка Северной Америки

Ожидается, что к 2035 году доля Северной Америки на рынке сверхтонких ATH превысит 42,3% выручки благодаря быстрой индустриализации, урбанизации и значительному росту автомобильной и электронной промышленности. Этот рост особенно заметен в таких странах, как США и Канада, где спрос на огнестойкие материалы растёт из-за строгих правил безопасности и повышенного внимания к устойчивому развитию. Канада стала доминирующим игроком, поскольку многочисленные производители производят сверхтонкие ATH для удовлетворения как внутреннего, так и международного спроса.

Расширение рынка ультратонких ATH также обусловлено технологическими усовершенствованиями и увеличением инвестиций в исследования и разработки, направленными на повышение производительности и экономической эффективности ультратонких материалов. С другой стороны, такие компании, как Albemarle Corporation и Huber Engineered Materials, активно расширяют производство ультратонких ATH, включая марки Hydral и Martinal, которые применяются в керамике, требующей стойкости к термическому удару и экстремальным температурам. Это подтверждает расширение рынка ультратонких ATH.

Ожидается, что в течение прогнозируемого периода в США будет наблюдаться стремительная индустриализация спроса на ультратонкие АТН. Эти тенденции выводят Северную Америку в лидеры мирового рынка, предлагая широкий спектр применения в различных отраслях.

Анализ рынка Европы

Европа быстро стала самым быстрорастущим рынком ультратонких огнестойких материалов (ATH), что обусловлено растущим спросом на экологичные, огнестойкие материалы в различных отраслях промышленности. Строгие экологические нормы, в частности, установленные Европейским союзом, стимулируют использование нетоксичных, высокоэффективных материалов, что дополнительно стимулирует рост рынка. Великобритания и Германия играют ключевую роль в развитии рынка ультратонких ATH. Великобритания активно инвестирует в экологически чистые материалы для соблюдения строгих экологических норм, стимулируя спрос на ATH в таких отраслях, как строительство и автомобилестроение.

Аналогичным образом, Германия, известная своей развитой промышленной базой, всё чаще использует ультратонкие ATH в автомобильной и электронной промышленности, где высокоэффективные материалы имеют решающее значение. Например, компания Nabaltec AG со штаб-квартирой в Швандорфе (Германия) является крупным производителем ультратонких ATH. Компания специализируется на производстве высокочистых ATH, которые широко используются в качестве антипиренов в различных областях, включая производство пластмасс, покрытий и резины. Эти разработки позволили Европе занять лидирующие позиции на рынке ультратонких ATH, обеспечивая широкий спектр применения в различных отраслях.

Ключевые игроки рынка сверхтонких ATH:

- Аркема

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Эвоник

- БАСФ

- Umicore

- Американские элементы

- Ланксесс

- Трейбахер

- DowDuPont

- Skyspring Наноматериалы

- Альтаирнано

- Танкан

- Корпорация PQ.

- К. Старк

- Наноамор

- Синано

Ключевые игроки на рынке ультратонких антипиренов используют передовые технологии обработки, такие как химическое осаждение из паровой фазы, методы модификации поверхности и нанотехнологии, для повышения производительности и эффективности продукции. Эти инновации улучшают термостойкость, дисперсность и огнестойкость, обеспечивая их конкурентоспособность в высокопроизводительных приложениях.

Последние события

- В январе 2024 года компания Albemarle Corporation объявила о значительном расширении своих производственных мощностей по производству ультратонкого ATH для удовлетворения растущего спроса со стороны автомобильной промышленности, электроники и систем накопления энергии. Компания увеличивает мощности по производству ультратонкого ATH для использования в аккумуляторах электромобилей и огнестойких материалах.

- В марте 2023 года компания AkzoNobel , мировой лидер в области покрытий и высокопроизводительных материалов, представила новую линейку ультратонких материалов ATH, разработанных специально для высокопроизводительных электронных компонентов. Эти материалы обладают оптимизированными характеристиками термостойкости и электроизоляции, что делает их идеальными для применения в современной электронике и электромобилях.

- Report ID: 7510

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Ультратонкий ATH Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.