Prospettive del mercato petrolchimico:

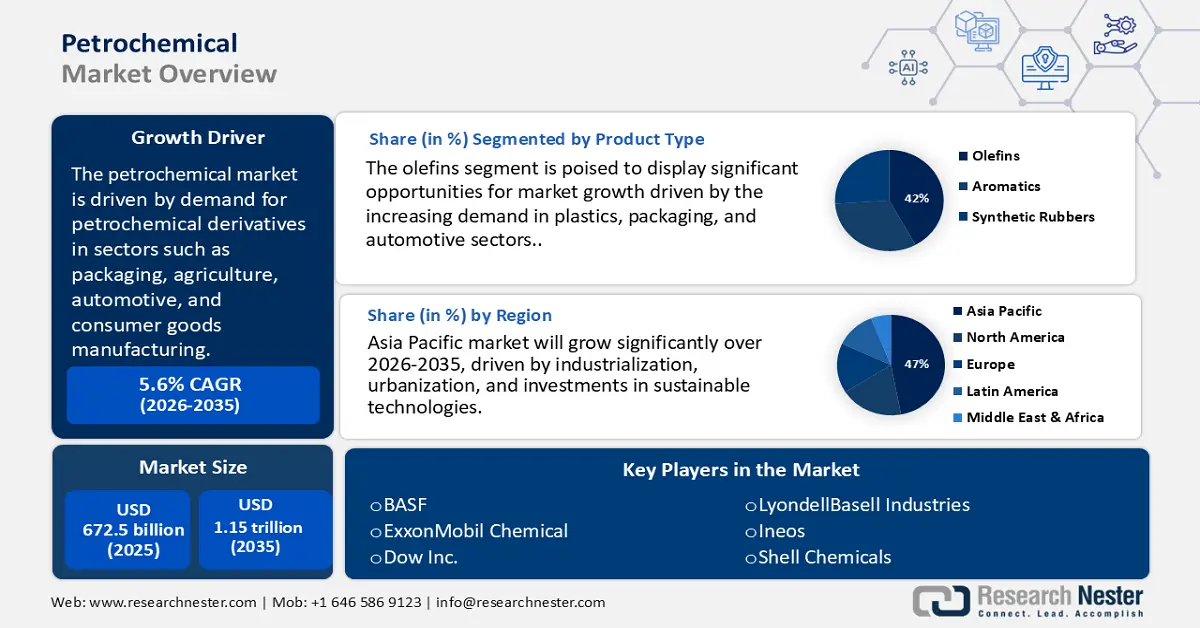

Il mercato petrolchimico è stato valutato a 672,5 miliardi di dollari nel 2025 e si prevede che raggiungerà 1,15 trilioni di dollari entro la fine del 2035, con un CAGR del 5,6% nel periodo di previsione, ovvero 2026-2035. Nel 2026, la dimensione del settore petrolchimico è stimata in 716,7 miliardi di dollari.

Il mercato sta attualmente attraversando una crescita sostanziale, trainata dall'aumento della domanda di derivati petrolchimici in settori critici come l'imballaggio, l'agricoltura, l'automotive e la produzione di beni di consumo. Con una produzione record di gas naturale, la produzione di etano negli Stati Uniti è aumentata del 9%, raggiungendo una media di 2,6 milioni di barili al giorno (b/g) nel 2023, riflettendo un aumento degli sforzi di produzione a valle. Un significativo spostamento verso materie prime a base di gas in Nord America e Medio Oriente, favorito da incentivi politici favorevoli, ha migliorato sia l'efficienza dei costi che la sicurezza della catena di approvvigionamento. Investimenti considerevoli in cracker a vapore e unità di produzione di derivati stanno modernizzando le infrastrutture per soddisfare la crescente domanda globale di prodotti chimici essenziali come etilene e propilene. Inoltre, gli accordi commerciali e i quadri tariffari zero nell'area Asia-Pacifico sono stati rafforzati, consentendo ai produttori di espandere i loro canali di distribuzione globali e contrastare la volatilità legata ai prezzi del petrolio greggio.

L'approvvigionamento di materie prime, in particolare nafta, liquidi di gas naturale (NGL) e sottoprodotti di raffinazione, è fondamentale per l'economia della produzione. Negli Stati Uniti, quasi tutto l'etano viene estratto negli impianti di lavorazione del gas naturale che estraggono etano e altri liquidi di impianto per il gas naturale (NGPL) dal gas naturale grezzo. I distretti di raffinazione del Texas Inland e del New Mexico, che costituiscono il bacino del Permiano, hanno rappresentato il 61% di tutta la produzione di etano degli Stati Uniti nel 2023. I livelli medi di produzione in questi due distretti sono stati di circa 1,6 milioni di barili al giorno nel 2023, sostanzialmente invariati rispetto al 2022. Il consumo interno di etano, misurato come prodotto fornito, è cresciuto del 5%, raggiungendo i 2,1 milioni di barili al giorno nel 2023. L'etano negli Stati Uniti è consumato quasi esclusivamente come materia prima nell'industria petrolchimica.

Mercato petrolchimico: fattori di crescita e sfide

Motore di crescita

- Innovazione nelle tecnologie catalitiche avanzate: l'implementazione di tecnologie catalitiche all'avanguardia ha portato a un aumento dell'efficienza produttiva, come riportato dal Dipartimento dell'Energia degli Stati Uniti. Questi progressi non solo riducono il consumo energetico, ma riducono anche al minimo le emissioni di gas serra, aumentando al contempo i livelli di produzione complessivi. Di conseguenza, queste tecnologie sono diventate elementi di differenziazione essenziali per le attività incentrate sull'efficienza dei costi e sul rispetto degli standard di sostenibilità.

- Espansione nei settori di utilizzo finale: la crescente domanda da parte dei settori dell'imballaggio, dell'elettronica e dell'automotive, in particolare di resine plastiche e gomme sintetiche, sta incrementando significativamente il consumo di prodotti petrolchimici. Nel 2024, il Bureau of Economic Analysis e l'US Census Bureau hanno riportato che il deficit di beni e servizi è aumentato di 19,5 miliardi di dollari, passando da 78,9 miliardi di dollari a novembre a 98,4 miliardi di dollari a dicembre, evidenziando la domanda mondiale di materiali polimerici sia nei prodotti manifatturieri che in quelli di consumo.

- Progressi nell'estrazione del gas di scisto: l'aumento di materie prime a prezzi accessibili derivanti dal gas di scisto ha trasformato il mercato petrolchimico, soprattutto in Nord America. L'etano derivante dal gas di scisto è un elemento fondamentale per l'etilene, utilizzato per creare materie plastiche e altri derivati. Le formazioni di scisto rappresentavano circa il 78% (37,87 trilioni di piedi cubi) di tutta la produzione di gas naturale secco negli Stati Uniti nel 2023. Questo vantaggio in termini di materie prime ha incoraggiato la produzione di nuovi impianti petrolchimici e garantisce una fornitura continua di materia prima a basso costo, aumentando così i margini di profitto e la crescita del mercato.

Dinamiche commerciali: polimeri di olefine alogenate

Il commercio di polimeri di olefine alogenate alimenta il mercato petrolchimico, incrementando la domanda di materie prime a monte a base di olefine e alogeni, come etilene e cloro. Questi polimeri ad alte prestazioni sono essenziali in settori come l'elettronica, l'aerospaziale e l'energia, il che li rende economicamente significativi nonostante i volumi ridotti. Le loro applicazioni specializzate determinano prezzi elevati, influenzando le bilance commerciali globali e i flussi di investimento. Con l'orientamento delle industrie verso materiali avanzati e tecnologie pulite, questi polimeri svolgono un ruolo fondamentale nel plasmare l'innovazione e l'espansione della capacità produttiva nel settore petrolchimico.

Principali esportatori di polimeri di olefine alogenate nel 2023

Esportatore | Valore commerciale (migliaia di USD) | Quantità (Kg) |

Unione Europea | 118.771,73 | 46.696.600 |

Giappone | 98.925,25 | 58.554.200 |

Stati Uniti | 85.485,96 | 18.342.800 |

Belgio | 71.341,80 | 27.286.700 |

Thailandia | 57.989,83 | 32.934.700 |

Paesi Bassi | 53.510,38 | 37.940.300 |

Corea, Rep. | 37.570,55 | 20.266.300 |

Germania | 26.717,75 | 3.869.870 |

Sudafrica | 4.653,80 | 3.816.240 |

Romania | 4.473,23 | 1.924.600 |

Fonte: WITS

Sfide

- Quadri normativi complessi e in continua evoluzione: i quadri normativi variano significativamente da una regione all'altra, rendendo più difficile la conformità e prolungando i tempi di approvazione dei prodotti. Ad esempio, gli standard di sicurezza implementati in Cina nel 2022 hanno comportato un rinvio di sei mesi dei lanci di prodotti petrolchimici, con conseguenti perdite di fatturato e un impatto negativo sulla competitività. Secondo l'OMC (2021), queste discrepanze normative possono aumentare i costi commerciali fino al 14%.

- Barriere all'accesso al mercato dovute a tariffe e politiche commerciali: dazi all'importazione e ostacoli non tariffari, come requisiti di licenza e ritardi doganali, ostacolano il commercio di prodotti petrolchimici. Nel 2023, le tensioni tra Stati Uniti e Cina hanno portato a ulteriori dazi, che hanno aumentato i prezzi delle importazioni petrolchimiche e limitato l'ingresso nel mercato. Le revisioni delle politiche commerciali dell'OMC (2023) evidenziano la misura in cui queste azioni interferiscono con le catene di approvvigionamento petrolchimiche globali.

Dimensioni e previsioni del mercato petrolchimico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,6% |

|

Dimensione del mercato dell'anno base (2025) |

672,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,15 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato petrolchimico:

Analisi del segmento di tipo di prodotto

Si prevede che il segmento delle olefine conquisterà il 42% del mercato entro il 2035, con etilene e propilene in testa come i principali contributori tra i prodotti petrolchimici. La loro importanza deriva dal loro ruolo fondamentale come elementi fondamentali nella produzione di materie plastiche, imballaggi e componenti per autoveicoli. L'American Chemistry Council sottolinea che si prevede un forte aumento della domanda di queste olefine, con l'accelerazione della tendenza mondiale verso materiali leggeri e riciclabili. L'etilene svolge un ruolo cruciale nella produzione di polietilene, mentre il propilene è essenziale per la produzione di polipropilene, entrambi parte integrante di un'ampia gamma di usi industriali e di consumo.

Analisi del segmento del tipo di materia prima

Si prevede che il segmento della nafta rappresenterà il 36% del mercato petrolchimico entro il 2035, continuando a essere la principale materia prima a livello mondiale grazie alla sua accessibilità e adattabilità nella produzione di prodotti petrolchimici essenziali come etilene e propilene. Come riportato dall'Energy Information Administration statunitense, si prevede che il consumo di materie prime a base di nafta registrerà una crescita sostanziale, trainata dalle raffinerie che stanno ottimizzando la loro offerta di prodotti per soddisfare la crescente domanda di prodotti petrolchimici. La sua diffusa applicazione nei centri di raffinazione dell'area Asia-Pacifico e nelle economie in via di sviluppo ne rafforza la leadership di mercato, rafforzata da catene di approvvigionamento affidabili e quadri normativi che incoraggiano tecniche di lavorazione più pulite.

Analisi del segmento di utilizzo finale

Si prevede che il settore automobilistico rappresenterà il 30% del mercato entro il 2035, a causa dell'elevato numero di materie plastiche, gomme sintetiche, resine e materiali compositi utilizzati per la produzione di veicoli. I prodotti petrolchimici sono fondamentali per la creazione di materie plastiche, gomme e resine per componenti leggeri, resistenti e a basso consumo di carburante, come paraurti e cruscotti, rivestimenti interni e pneumatici. La crescita del mercato dei veicoli elettrici (EV) aumenterà la domanda di materiali leggeri, in particolare per migliorare l'efficienza energetica. L'industria automobilistica continuerà a consumare prodotti petrolchimici in misura molto maggiore rispetto a imballaggi, elettronica, edilizia e agricoltura.

La nostra analisi approfondita del mercato petrolchimico globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tipo di materia prima |

|

Processo di produzione |

|

Tipo |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato petrolchimico - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

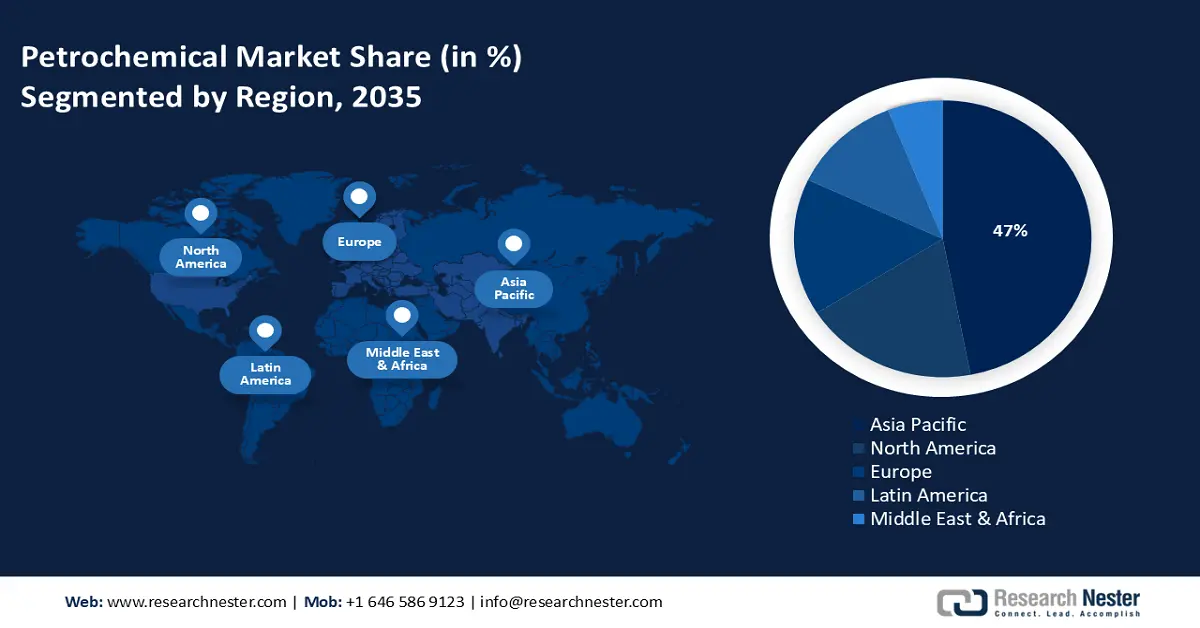

Si prevede che il mercato petrolchimico dell'area Asia-Pacifico rappresenterà il 47% del mercato globale entro il 2035, trainato dall'industrializzazione, dall'urbanizzazione, dalla crescente domanda dei consumatori, dalle politiche di sostegno e dagli investimenti in tecnologie sostenibili. Negli ultimi cinque anni, i finanziamenti governativi per le tecnologie chimiche pulite sono aumentati, guidati da agenzie come il Ministero dell'Ecologia e dell'Ambiente (MEE) e la Commissione Nazionale per lo Sviluppo e la Riforma (NDRC). Nel 2023, milioni di aziende in Cina hanno adottato pratiche chimiche sostenibili, a dimostrazione dell'ampio coinvolgimento del settore in iniziative ecosostenibili. Queste statistiche sottolineano il forte investimento della Cina nello sviluppo sostenibile e la sua leadership strategica nel settore petrolchimico.

Si prevede che il settore chimico e petrolchimico indiano sarà uno dei settori in più rapida crescita del Paese. Si prevede che la domanda di prodotti chimici aumenterà di quasi tre volte, mentre il settore petrolchimico dovrebbe raggiungere i 1.000 miliardi di dollari entro il 2040. L'India è al sesto posto al mondo per produzione di prodotti chimici (terza in Asia) ed esporta prodotti chimici in oltre 175 Paesi, rappresentando il 15% delle sue esportazioni totali. Il settore mira a raccogliere investimenti per 87 miliardi di dollari nel prossimo decennio. Questo obiettivo è sostenuto dalla politica PCPIR 2020-35, che mira a raggiungere 10 lakh crore di rupie (142 miliardi di dollari) entro il 2025.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America, comprendente Stati Uniti e Canada, deterrà circa il 19% del mercato entro il 2035, con un CAGR del 2,9% dal 2026 al 2035. La crescita del mercato è trainata dalla robusta domanda nei settori automobilistico, degli imballaggi e delle costruzioni, oltre che dai crescenti investimenti in tecnologie di produzione sostenibili e avanzate.

Il mercato petrolchimico statunitense detiene il controllo del mercato nordamericano, sfruttando materie prime di gas di scisto a prezzi accessibili e una rete di raffinazione completa. L'industria petrolchimica statunitense è un importante fornitore di etilene e polietilene, con una domanda crescente da parte dell'industria dei materiali da imballaggio e dell'industria automobilistica. La costa del Golfo è inoltre fondamentale per progetti di investimento di maggiore volume. Gli Stati Uniti continuano a sostenere la nostra industria petrolchimica attraverso politiche introduttive per processi più puliti (a basse emissioni di carbonio), insieme al sostegno alle tecnologie di riduzione delle emissioni di carbonio da parte del Dipartimento dell'Energia e dell'EPA.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo rappresenterà il 16% del mercato globale entro il 2035, trainato dai servizi essenziali per le materie prime per materie plastiche, fertilizzanti e prodotti chimici speciali, adattandosi al contempo alle politiche di decarbonizzazione delineate nel Green Deal europeo. Il settore crescerà grazie all'innovazione continua incentrata su iniziative di economia circolare, materie prime rinnovabili e tecnologie di riciclo. Con la crescente importanza della decarbonizzazione dell'economia globale nelle catene di approvvigionamento e nei processi produttivi, il settore continua a evolversi in linea con l'innovazione e la crescita. Alcuni rapporti considerano la Germania uno dei Paesi europei con i maggiori vantaggi in termini di capacità di soddisfare le esigenze degli attuali hub petrolchimici.

Inoltre, le esportazioni di etilene svolgono un ruolo cruciale nel guidare il mercato petrolchimico europeo, supportando l'utilizzo dei cracker e compensando i divari regionali tra domanda e offerta. Essendo un elemento fondamentale per la plastica e i prodotti chimici, le solide performance delle esportazioni contribuiscono a compensare la sovraccapacità interna e la debole domanda di derivati. Sostiene inoltre la competitività in un contesto di aumento dei costi energetici e pressioni normative come il sistema di scambio di quote di emissione dell'UE. In definitiva, il commercio di etilene rafforza la posizione dell'Europa nelle catene del valore petrolchimiche globali, influenzando al contempo le strategie di investimento e produzione.

Esportazioni di etilene nel 2023

Regione / Paese | Valore delle esportazioni (USD '000) | Quantità (Kg) |

Regno Unito | 517.486,97 | 398.067.000 |

Germania | 193.979,02 | - |

Francia | 128.843,97 | 132.673.000 |

Italia | 26.032,44 | 37.995.100 |

Spagna | 17.600,34 | 22.223.300 |

Fonte: WITS

La Germania dispone di una notevole capacità di raffinazione e di grandi parchi chimici integrati, in particolare in regioni industriali come la Renania Settentrionale-Vestfalia. L'industria petrolchimica è vitale per i settori tedeschi, tra cui l'automotive, l'edilizia e il packaging. Grazie ai loro obiettivi di sostenibilità e alla legislazione vigente, i produttori petrolchimici tedeschi stanno investendo in nuovi e innovativi processi a basse emissioni di carbonio, tecnologie basate sull'idrogeno e materie prime biologiche per raggiungere gli obiettivi di performance climatica dell'UE e capitalizzare i vantaggi competitivi nel commercio globale.

Principali attori del mercato petrolchimico:

- Dow Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- BASF SE

- SABIC (Saudi Basic Industries Corp)

- Sinopec (China Petroleum & Chemical Corp)

- LyondellBasell Industries

- Gruppo INEOS

- Gruppo Formosa Plastics

- LG Chem

- Reliance Industries Limited

- SABIC Innovative Plastics

- Orica Limited

- Lotte Chemical

- Petronas Chemicals Group Berhad

- Borealis AG

- Mitsubishi Chemical Holdings

L'industria petrolchimica globale è trainata principalmente da importanti multinazionali con sede in Europa, Stati Uniti e Asia-Pacifico. Queste aziende si avvalgono di ricerca e sviluppo all'avanguardia, di un'integrazione completa della supply chain e di acquisizioni strategiche per mantenere la propria posizione dominante sul mercato. Ad esempio, BASF e Dow Inc. sono fortemente impegnate in progetti di chimica sostenibile ed economia circolare, mentre aziende asiatiche all'avanguardia come Sinopec e Reliance si concentrano sull'espansione della capacità produttiva e sul progresso tecnologico. I principali sforzi strategici comprendono investimenti in tecnologie chimiche verdi, trasformazione digitale e diversificazione regionale per ridurre le vulnerabilità della supply chain. Partnership e alleanze collaborative con organizzazioni governative sono sempre più comuni, soprattutto nelle regioni con severe normative ambientali, consentendo alle aziende di rispettare la conformità e ottenere un vantaggio competitivo. Di seguito è riportata una tabella dettagliata che elenca i 15 principali produttori petrolchimici globali, incluse le loro quote di mercato stimate e i paesi di origine.

Di seguito sono elencati alcuni dei principali attori che operano sul mercato:

Sviluppi recenti

- Nel settembre 2024, Sinopec ha annunciato l'introduzione commerciale di etilene di origine biologica ricavato da rifiuti agricoli presso il suo stabilimento di Nanchino. Questo sviluppo è in linea con gli obiettivi nazionali della Cina di ridurre le emissioni di carbonio nella produzione petrolchimica. L'implementazione iniziale ha portato a un aumento del 16% della produzione chimica sostenibile e Sinopec intende aumentare la produzione di bioetilene del 35% ogni anno fino al 2030. Questo lancio rafforza la posizione di Sinopec nel settore biopetrolchimico, rispondendo alla rapida crescita della domanda di alternative ecologiche nella regione Asia-Pacifico.

- Nel marzo 2024, BASF ha presentato la sua ultima linea di prodotti in plastica biodegradabile, denominata EcoFlex Bio, specificamente progettata per applicazioni di imballaggio. Questa introduzione è stata una risposta diretta alle crescenti richieste normative in Nord America e in Europa in materia di materiali sostenibili. Il prodotto è certificato come compostabile secondo gli standard ASTM D6400, il che lo rende interessante sia per i consumatori che per i produttori attenti all'ambiente.

- Report ID: 4125

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Petrolchimico Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto