Prospettive di mercato degli elettrolizzatori:

Il mercato degli elettrolizzatori ha raggiunto un valore di oltre 8,4 miliardi di dollari nel 2025 e si stima che raggiungerà i 509,6 miliardi di dollari entro la fine del 2035, con un CAGR del 57,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli elettrolizzatori è stimato in 13,2 miliardi di dollari.

Il mercato internazionale degli elettrolizzatori sta attualmente assistendo a un cambiamento di paradigma e si sta rapidamente evolvendo da un segmento tecnologico di nicchia a un pilastro della transizione verso l'energia pulita. Questo cambiamento è significativamente alimentato dall'urgente imperativo globale di migliorare la sicurezza energetica e decarbonizzare i settori industriali difficili da ridurre. Secondo il rapporto sui dati dell'IEA del 2025, la capacità di elettrolisi per la produzione di idrogeno dedicata è in continua crescita e ha raggiunto una capacità installata di 1,4 GW entro la fine del 2023. Analogamente, anche la capacità produttiva di elettrolizzatori è raddoppiata dal 2022, raggiungendo i 25 GW entro la fine dello stesso anno. Pertanto, i progetti in cantiere hanno portato a una capacità di elettrolizzatori installata compresa tra 230 GW e 520 GW entro il 2030. Inoltre, l'aspetto della capacità di elettrolisi installata complessiva, basata sulla tecnologia per raggiungere emissioni nette pari a zero, sta garantendo un'enorme opportunità di crescita per l'intero mercato a livello globale.

Capacità totale di elettrolisi installata per tecnologia per emissioni nette pari a zero

Anno | Alcalino (MW) | PEM (MW) | Altro/Sconosciuto (MW) | Totale (MW) |

2020 | 200 | 110 | 20 | 330 |

2021 | 370 | 150 | 50 | 570 |

2022 | 400 | 240 | 60 | 700 |

2023 | 840 | 300 | 250 | 1.390 |

Fonte: Organizzazione IEA

Inoltre, la produzione su scala gigawatt, l'ibridazione e la diversificazione tecnologica, l'ascesa della "valle dell'idrogeno", le alleanze strategiche, il consolidamento della supply chain e una maggiore attenzione alla durabilità dello stack e ai materiali critici contribuiscono a far crescere il mercato degli elettrolizzatori a livello globale. Ad esempio, secondo un articolo pubblicato da Renewable and Sustainable Energy Reviews nel gennaio 2025, si è registrato un aumento dell'idrogeno a livello internazionale, passato da 20 milioni di tonnellate a 70 milioni di tonnellate nella sua forma più pura. Inoltre, 45 milioni di tonnellate di idrogeno vengono utilizzate nel processo di riduzione diretta del ferro (DRI), in particolare nel settore siderurgico, il che si traduce in un fabbisogno annuo di idrogeno pari a quasi 115 milioni di tonnellate. Si stima inoltre che la domanda mondiale di idrogeno possa raggiungere un valore compreso tra 500 e 800 milioni di tonnellate entro la fine del 2050, il che lo rende adatto ad aumentare l'esposizione del mercato.

Chiave Elettrolizzatori Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

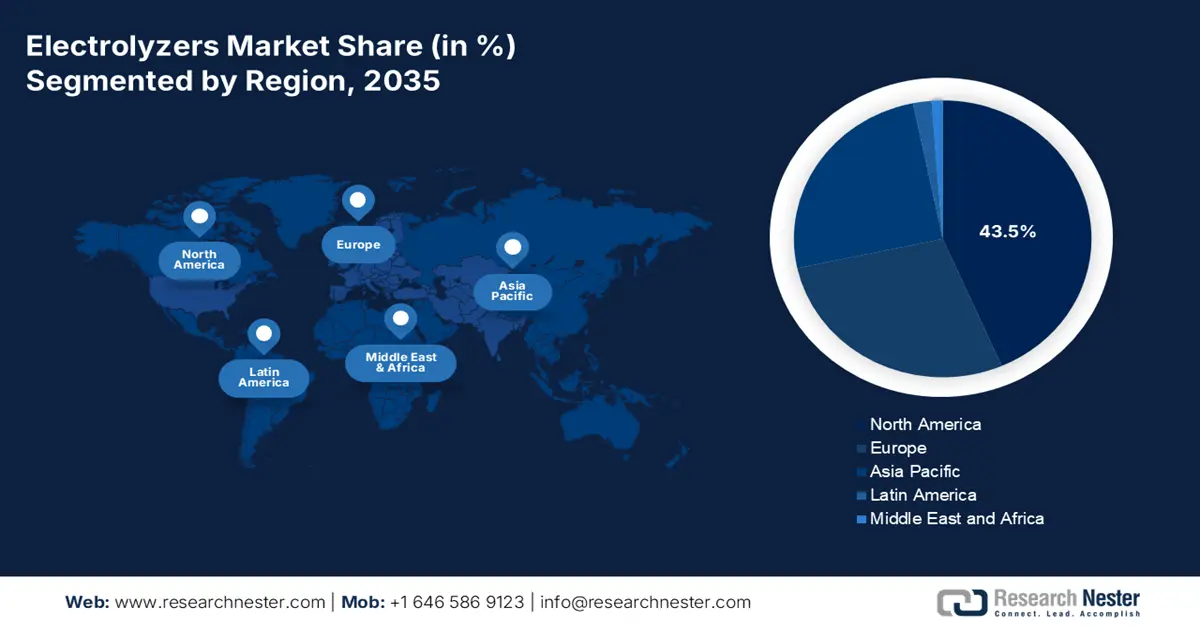

- Si prevede che entro il 2035 il Nord America raggiungerà una quota del 43,5% nel mercato degli elettrolizzatori, sostenuto da ampi incentivi fiscali e dal supporto normativo che stanno rimodellando l'economia dei progetti di idrogeno pulito.

- Si prevede che la regione Asia-Pacifico si espanderà rapidamente nel periodo 2026-2035, sostenuta dalla crescente domanda di idrogeno nei settori della raffinazione e della chimica, trainata dalla decarbonizzazione industriale.

Informazioni sui segmenti:

- Si prevede che il sottosegmento su larga scala (>10 MW) all'interno della capacità raggiungerà una quota del 76,8% entro il 2035 nel mercato degli elettrolizzatori, spinto dal suo allineamento con le strategie industriali nazionali che accelerano l'economia globale dell'idrogeno.

- Il segmento power-to-x (produzione di idrogeno verde) è destinato a conquistare la seconda quota più alta entro il 2035, supportato dal suo ruolo nella trasformazione dell'elettricità rinnovabile in vettori energetici a zero emissioni di carbonio che consentono uno stoccaggio rinnovabile resiliente.

Principali tendenze di crescita:

- Strategie di decarbonizzazione aziendale

- Riduzione delle spese per le energie rinnovabili

Sfide principali:

- Catene di fornitura limitate e immature

- Incertezza del mercato e mancanza di infrastrutture di supporto

Attori principali: Nel ASA (Norvegia), ITM Power PLC (Regno Unito), McPhy Energy SA (Francia), Siemens Energy AG (Germania), ThyssenKrupp Nucera AG (Germania), John Cockerill (Belgio), Linde plc (Regno Unito), Air Liquide SA (Francia), Bloom Energy Corporation (Stati Uniti), Cummins Inc. (Stati Uniti), Plug Power Inc. (Stati Uniti), Tianjin Mainland Hydrogen Equipment Co., Ltd. (Cina), Suzhou Jingli Hydrogen Production Equipment Co., Ltd. (Cina), PERIC Hydrogen Technologies Co., Ltd. (Cina), Ohmium International, Inc. (Stati Uniti), Hyster-Yale Group (Stati Uniti), Korea Hydro & Nuclear Power (KHNP) (Corea del Sud), Teledyne Energy Systems, Inc. (Stati Uniti), Enapter SpA (Italia), H2B2 Electrolysis Technologies, Inc. (Spagna).

Globale Elettrolizzatori Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 8,4 miliardi di USD

- Dimensioni del mercato nel 2026: 13,2 miliardi di USD

- Dimensioni previste del mercato: 509,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 57,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 43,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Australia, Regno Unito, Canada, Paesi Bassi

Last updated on : 1 December, 2025

Mercato degli elettrolizzatori: fattori di crescita e sfide

Fattori di crescita

- Strategie di decarbonizzazione aziendale: la presenza di settori ad alta efficienza energetica, come la raffinazione, l'acciaio e la chimica, sta avviando impegni netti zero. Ciò ha creato una domanda duratura e tangibile di idrogeno verde come agente riducente e feedback pulito, che sta rapidamente trainando il mercato degli elettrolizzatori a livello globale. Secondo un articolo pubblicato dalle Net Zero Climate Organizations nel settembre 2025, si è registrato un aumento del 9% delle aziende con sede negli Stati Uniti, che attualmente rappresentano 12.000 miliardi di dollari di fatturato internazionale, pari al 64% del fatturato complessivo delle organizzazioni valutate nello Stocktake. A questo proposito, nonostante la riduzione dell'azione per il clima da parte del governo federale statunitense, il 77% del prodotto interno lordo (PIL) internazionale continua a essere coperto da impegni netti zero nazionali, denotando quindi una prospettiva ottimistica per il mercato.

- Riduzione delle spese per le energie rinnovabili: il continuo calo delle spese associate all'energia eolica e al solare fotovoltaico è considerato il fattore più essenziale per ridurre il costo livellato dell'idrogeno (LCOH), che favorisce positivamente la crescita del mercato. Come affermato in un articolo pubblicato dall'Organizzazione delle Nazioni Unite nel 2025, 2.000 miliardi di dollari sono stati investiti in energia pulita a partire dal 2025, ovvero 800 miliardi di dollari in più rispetto ai combustibili fossili e un aumento di quasi il 70% in 10 anni. Inoltre, nel 2023, le industrie di energia pulita hanno contribuito al 10% della crescita del PIL internazionale. Inoltre, le emissioni sono cresciute lentamente allo 0,8%, mentre l'economia globale si è sviluppata di oltre il 3%. Tuttavia, si prevede che fino al 2030 saranno investiti quasi 4.500 miliardi di dollari all'anno in energie rinnovabili, inclusi gli investimenti in infrastrutture e tecnologia, consentendo così di raggiungere emissioni nette pari a zero entro la fine del 2050.

- Sviluppo di standard tecnici: l'aspetto della bancabilità e della standardizzazione per garantire l'origine verde dell'idrogeno ha aumentato la fiducia degli investitori e ha reso con successo progetti su larga scala estremamente bancabili, il che sta anche rafforzando il mercato degli elettrolizzatori a livello globale. Secondo un rapporto sui dati pubblicato dall'Organizzazione Mondiale del Commercio nel dicembre 2023, attualmente l'idrogeno viene prodotto in gran parte utilizzando gas naturale, con un valore del flusso commerciale compreso tra 150 e 200 milioni di dollari all'anno. Inoltre, il commercio di materie prime derivate dall'idrogeno verde, in particolare metanolo e ammoniaca, valeva rispettivamente 14,1 e 17,5 miliardi di dollari entro il 2022. Tuttavia, si prevede che l'offerta di idrogeno aumenterà entro il 2050 a oltre 500 milioni di tonnellate all'anno, denotando così un impatto positivo sulla crescita del mercato.

Sfide

- Catene di fornitura limitate e immature: il sistema della catena di fornitura per componenti e materiali critici non è sufficientemente maturo per supportare la prevista distribuzione su scala gigawatt, il che rappresenta un rischio enorme per il mercato degli elettrolizzatori. Questo è particolarmente grave per gli elettrolizzatori PEM, che dipendono da metalli del gruppo del platino (PGM), come l'iridio. Inoltre, la volatilità dei prezzi e la scarsità di questi materiali possono limitare criticamente la crescita tecnologica dei PEM. Oltre ai materiali, anche il sistema della catena di fornitura per catalizzatori, membrane e componenti BOP di alta qualità su larga scala è facilmente soggetto a sollecitazioni. Inoltre, l'aumento della produzione richiede un parallelo ridimensionamento di una base di fornitura resiliente e distribuita a livello internazionale, che comprenda investimenti significativi e duraturi.

- Incertezza del mercato e mancanza di infrastrutture di supporto: lo sviluppo di un'economia dell'idrogeno su larga scala è deliberatamente ostacolato dalla critica assenza di infrastrutture cruciali per la distribuzione, lo stoccaggio e il trasporto. Il trasporto dell'idrogeno tramite condotte richiede costosi ammodernamenti delle attuali reti di gas naturale e di condotte dedicate. Inoltre, la liquefazione per la spedizione è considerata un processo ad alta intensità energetica e, per questo motivo, lo stoccaggio su larga scala in caverne di sale è geograficamente limitato. Questa particolare barriera infrastrutturale ha creato un rischio logistico, spingendo spesso i progetti a essere vincolati, in cui consumo e produzione devono avvenire in un luogo simile, causando così un ostacolo al mercato degli elettrolizzatori in diversi paesi.

Dimensioni e previsioni del mercato degli elettrolizzatori:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

57,8% |

|

Dimensione del mercato dell'anno base (2025) |

8,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

509,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli elettrolizzatori:

Analisi del segmento di capacità

Si prevede che il sottosegmento su larga scala (>10 MW), che fa parte del segmento di capacità, deterrà la quota più elevata, pari al 76,8%, entro la fine del 2035. La crescita del sottosegmento è in gran parte attribuibile al suo diretto riflesso delle priorità energetiche e industriali nazionali, che stanno alimentando l'economia dell'idrogeno a livello globale. Inoltre, la ricerca di economie di scala, insieme a impianti di elettrolisi su larga scala, sta trainando il sottosegmento, e questi possono ridurre significativamente la spesa livellata dell'idrogeno. Questi progetti non sono progettati per applicazioni di nicchia, ma sono considerati fondamentali per la decarbonizzazione della produzione di energia e dell'industria pesante. Questi vengono sempre più implementati come "Valli dell'Idrogeno" fondamentali o sono facilmente integrabili con complessi chimici, acciaierie e raffinerie. Pertanto, grazie a tutti questi fattori, il sottosegmento sta acquisendo sempre maggiore visibilità.

Analisi del segmento applicativo

Si prevede che il segmento power-to-x (produzione di idrogeno verde), parte dell'applicazione, rappresenterà la seconda quota più alta nel mercato degli elettrolizzatori durante il periodo stabilito. La crescita del segmento è fortemente trainata dalla sua capacità di convertire l'elettricità rinnovabile in vettori energetici a zero emissioni di carbonio, come l'idrogeno. Ciò consente lo stoccaggio di energia rinnovabile intermittente e decarbonizza settori difficili da elettrificare, tra cui l'industria e il trasporto pesante. Secondo un articolo pubblicato dall'IEA nel 2024, la produzione di idrogeno ha raggiunto i 97 milioni di tonnellate nel 2023, di cui meno dell'1% è destinato a basse emissioni. A questo proposito, l'idrogeno a basse emissioni può raggiungere i 49 milioni di tonnellate all'anno entro la fine del 2030. Nel frattempo, la capacità installata di elettrolizzatori ad acqua ha raggiunto 1,4 GW entro la fine del 2023 e ha ulteriormente raggiunto i 5 GW nel 2024, denotando così un'enorme opportunità di crescita per l'intero segmento.

Analisi del segmento di prodotto

Sulla base del prodotto, si prevede che il segmento degli stack modulari raggiungerà la terza quota più alta nel mercato degli elettrolizzatori entro la fine del periodo di previsione. Lo sviluppo del segmento è efficacemente alimentato dal suo ruolo di incentivo tecnologico e aspetto di alto valore del sistema elettrolitico. Mentre il Balance of Plant (BoP) comprende componenti cruciali, come sistemi di sicurezza, trattamento del gas e conversione di potenza, lo stack stesso è considerato il fattore determinante e il principale IP dell'efficienza, delle prestazioni e della longevità del sistema. L'elevata valutazione di questo particolare segmento è in particolare determinata dall'ingegneria di precisione e da materiali innovativi, come catalizzatori specializzati, strati di trasporto porosi e membrane. Inoltre, i produttori stanno costantemente apportando miglioramenti nella progettazione degli stack per aumentarne la densità attuale, estenderne la durata operativa e ridurre l'utilizzo di metalli preziosi, contribuendo così alla crescita del segmento a livello internazionale.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Capacità |

|

Applicazione |

|

Prodotto |

|

Modalità di fornitura |

|

Tecnologia |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli elettrolizzatori - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano raggiungerà la quota più elevata, pari al 43,5%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile al sostegno fiscale degli Stati Uniti, insieme a un'assistenza normativa senza precedenti. Inoltre, l'Inflation Reduction Act (IRA) statunitense ha istituito con successo un credito d'imposta per la produzione di idrogeno pulito, modificando radicalmente l'economia del progetto. Secondo un articolo pubblicato dall'IEA nel 2025, gli Stati Uniti hanno prontamente approvato 1,7 miliardi di dollari per sei progetti basati sull'idrogeno nell'ambito dell'Industrial Demonstration Program. Inoltre, la co-localizzazione strategica di un'infrastruttura di elettrolisi su scala gigawatt con gli attuali centri di raffinazione e chimici, insieme al Midwest e alla costa del Golfo, è un'altra tendenza degna di nota, che ha consentito in modo significativo la decarbonizzazione dei processi esistenti e lo sviluppo delle più recenti catene del valore per l'esportazione verde.

Il mercato statunitense degli elettrolizzatori sta crescendo in modo significativo, grazie agli incentivi fiscali diretti attraverso l'IRA, alla presenza del programma Hydrogen Shot e dei Regional Clean Hydrogen Hubs (H2Hubs) del Dipartimento dell'Energia (DOE) e al ruolo cruciale delle agenzie amministrative nell'incoraggiare l'adozione di processi chimici sostenibili. Secondo un articolo pubblicato dal Governo del Senato Warner nel settembre 2022, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha generato con successo 7 miliardi di dollari di finanziamenti per centri di idrogeno pulito in tutto il paese. Lo scopo del fondo è sviluppare una fonte di energia idonea per la futura economia energetica pulita della regione, accelerando la diffusione nazionale di idrogeno pulito. Come affermato nell'articolo del Governo della Casa Bianca dell'agosto 2025, AbbVie ha dichiarato un investimento di 10 miliardi di dollari per oltre 10 anni, con l'intenzione di sostenere la crescita dei volumi e aggiungere 4 nuovi stabilimenti produttivi alla propria rete. Questo includeva inoltre un investimento di 195 milioni di dollari per ampliare la capacità produttiva nazionale di farmaci. Oltre a ciò, anche altre aziende hanno fatto investimenti generosi, che stanno prontamente sostenendo il mercato.

Investimenti da parte di organizzazioni con sede negli Stati Uniti (2025)

Nome dell'azienda | Importo dell'investimento | Spiegazione |

Mela | 600 miliardi di dollari | Componenti aggiuntivi del suo sistema avanzato di produzione e catena di fornitura |

IBM | 150 miliardi di dollari | Garantire la crescita nazionale e le operazioni di produzione nei prossimi 5 anni |

Johnson & Johnson | 55 miliardi di dollari | Investimenti per produzione, ricerca, sviluppo e tecnologia per 4 anni |

Bristol Myers Squibb | 40 miliardi di dollari | Ottimizzare le operazioni di ricerca, sviluppo, tecnologia e produzione |

Eli Lilly e Company | 27 miliardi di dollari | Raddoppiare la capacità produttiva regionale |

Venture Global LNG | 18 miliardi di dollari | Garantire l'infrastruttura del gas naturale liquefatto in Louisiana |

Fonte: Governo della Casa Bianca

Il mercato canadese è in crescita anche grazie alla strategia sull'idrogeno, al Fondo per l'innovazione strategica (SIF), al potenziale di energia elettrica rinnovabile abbondante e a basso costo, alla certezza normativa e alla tassazione del carbonio. Come affermato in un articolo pubblicato da Mission Innovation nell'agosto 2022, il Paese produce attualmente circa 3 milioni di tonnellate di idrogeno ogni anno, pari al 4% della produzione internazionale di idrogeno. Inoltre, il Paese ha anche individuato ostacoli a questo particolare metodo di produzione e ha attualmente promulgato il Canada Net Zero Emissions Accountability Act per raggiungere l'obiettivo di zero emissioni nette entro la fine del 2050. Nel frattempo, il Consiglio Nazionale delle Ricerche (NRC) ha stimato che tra i 5 e i 7 miliardi di dollari canadesi (CAD) saranno necessari investimenti nel settore pubblico e privato. Ciò è ampiamente necessario per sviluppare l'economia dell'idrogeno del Paese e garantire diversi meccanismi di finanziamento per la ricerca, lo sviluppo e la diffusione dell'idrogeno.

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'Asia-Pacifico emergerà come la regione in più rapida crescita durante il periodo di tempo stabilito. Lo sviluppo del mercato nella regione è fortemente sostenuto dalla sicurezza energetica, dalla decarbonizzazione industriale e dall'esistenza di attività manifatturiere, che comportano un notevole fabbisogno di idrogeno nelle industrie di raffinazione e chimiche. Secondo un rapporto pubblicato dall'Economic Research Institute for ASEAN and East Asia nel gennaio 2024, la crescente domanda di importanti applicazioni energetiche ha portato all'impiego di ammoniaca come combustibile e di idrogeno per celle a combustibile, che si prevede registrerà una crescita dell'1,2% annuo entro la fine del 2030. A ciò seguirà un rapido aumento del CAGR del 6,4% annuo tra il 2030 e il 2050, che contribuirà a rafforzare e ad avviare consapevolmente l'espansione del mercato complessivo nella regione.

Il mercato degli elettrolizzatori in Cina sta guadagnando sempre più visibilità grazie alla politica industriale centralizzata e guidata dallo Stato, all'enorme domanda interna del settore chimico e a una produzione di dimensioni senza precedenti. Inoltre, la Commissione Nazionale per lo Sviluppo e le Riforme (NDRC), insieme al Ministero dell'Industria e delle Tecnologie dell'Informazione (MIIT), ha riconosciuto l'idrogeno verde come un settore emergente strategico. Come menzionato in un articolo pubblicato dalla Climate and Energy Partnership Organization nel settembre 2025, si prevede che il consumo di idrogeno del Paese raggiungerà i 60 milioni di tonnellate entro la fine del 2050 e i 100 milioni di tonnellate entro il 2060. Entro tale periodo, si prevede che la maggior parte della domanda rimarrà nel settore chimico, pari al 60%. Nel frattempo, si prevede che la quota del settore dei trasporti sarà ridotta, con un utilizzo di idrogeno rispettivamente del 5% e del 4%, rendendolo quindi adatto alla crescita del mercato.

Anche il mercato degli elettrolizzatori in India si sta sviluppando, grazie alla Missione Nazionale per l'Idrogeno Verde del governo, alla disponibilità di mandati per il consumo settoriale, che richiedono settori importanti, come quello dei fertilizzanti e della raffinazione, a cui fa seguito un'enorme domanda di idrogeno grigio da parte dei consumatori. Secondo un articolo pubblicato dal Ministero delle Energie Nuove e Rinnovabili nel novembre 2025, tra il 2029 e il 2030 verrà stanziato un importo di 17.490 crore di rupie come incentivo per la produzione di elettrolizzatori e di idrogeno verde. Inoltre, nello stesso anno è stato stanziato un importo di 455 crore per progetti di acciaio a basse emissioni di carbonio, 496 crore tra il 2025 e il 2026 per progetti pilota sulla mobilità e 115 crore per progetti pilota sulla spedizione. Pertanto, con un finanziamento così generoso, il mercato nel Paese offre un'enorme opportunità di crescita.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo degli elettrolizzatori registrerà una crescita costante entro la fine del periodo di previsione. La crescita del mercato nella regione è fortemente trainata da un quadro politico aggressivo e coeso, con una maggiore attenzione al piano REPowerEU. Secondo un articolo pubblicato dall'Ammonia Energy Association nel giugno 2022, la Commissione Europea ha presentato il suo ultimo piano per ridurre la dipendenza della regione dal piano REPowerEU, che si prefigge di raggiungere la produzione regionale di 10 milioni di tonnellate di idrogeno rinnovabile ogni anno entro la fine del 2030. Inoltre, questo modello suggerisce significativamente 4 milioni di tonnellate all'anno di idrogeno sotto forma di ammoniaca, che sarà importata con successo entro lo stesso anno. Inoltre, ciò equivale approssimativamente a quasi 20 milioni di tonnellate di ammoniaca, che si propone di essere idonea per il pacchetto Fit-for-55, che sta avendo un impatto positivo sul mercato complessivo della regione.

Confronto tra i pacchetti RePowerEU e Fit-for-55 per l'utilizzo dell'idrogeno da parte del settore regionale nel 2030

Tipo di settore | RePowerEU (milioni di tonnellate) | Pacchetto adatto a 55 persone (milioni di tonnellate) |

Importazioni di ammoniaca/derivati | 4.0 | - |

Miscelazione | 1.3 | - |

Carburanti sintetici | 1.8 | 1.9 |

Altiforni | 1.5 | 1.2 |

Prodotti petrolchimici | 3.2 | 1.3 |

Trasporto | 2.3 | 0,9 |

Calore industriale | 3.6 | 0,8 |

Raffinerie | 2.3 | 0,6 |

Fonte: Ammonia Energy Association

Il mercato tedesco degli elettrolizzatori sta guadagnando sempre più terreno, grazie alla presenza di una solida base industriale, a una strategia di ampio respiro per l'idrogeno e al fatto che il governo ha individuato nell'idrogeno un elemento cruciale per la decarbonizzazione dei suoi settori chiave, come la raffinazione, l'acciaio e la chimica. Come affermato in un articolo pubblicato dal governo federale nel 2025, il governo prevede che la domanda regionale di derivati dell'idrogeno e di idrogeno raggiungerà i 95-130 TWh entro la fine del 2030. Si prevede inoltre che quasi il 50-70%, ovvero tra 45 e 90 TWh, dei prodotti a base di idrogeno complessivi dovrà essere importato da paesi o regioni internazionali. Inoltre, si prevede che la domanda di idrogeno e dei suoi derivati aumenterà tra 360 e 500 TWh, mentre si stima che i derivati dell'idrogeno aumenteranno di 200 TWh entro la fine del 2045.

Il mercato spagnolo è in crescita anche grazie all'impareggiabile vantaggio competitivo dell'energia eolica e solare a basso costo, che consente di alimentare gli elettrolizzatori a un costo livellato dell'idrogeno (LCOH) ridotto. Secondo un articolo pubblicato dalla Renewable Institute Organization nel 2025, il governo spagnolo ha attualmente accettato un aumento dell'obiettivo di installare con successo 12 gigawatt di elettrolizzatori, che si prevede produrranno idrogeno verde entro la fine del 2030. Questo obiettivo è considerato parte dell'attuale aggiornamento del Piano Nazionale Integrato per l'Energia e il Clima 2023-2030, ed è tre volte superiore all'obiettivo precedente fissato per il 2020, con l'ultimo obiettivo di 4 GW. Inoltre, il Ministero per la Transizione Ecologica e la Sfida Demografica (MITECO) ha anche semplificato l'aspetto dell'autorizzazione dei progetti di idrogeno rinnovabile e sta canalizzando proattivamente i fondi di recupero regionali NextGeneration.

Principali attori del mercato degli elettrolizzatori:

- Nel ASA (Norvegia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- ITM Power PLC (Regno Unito)

- McPhy Energy SA (Francia)

- Siemens Energy AG (Germania)

- ThyssenKrupp Nucera AG (Germania)

- John Cockerill (Belgio)

- Linde plc (Regno Unito)

- Air Liquide SA (Francia)

- Bloom Energy Corporation (Stati Uniti)

- Cummins Inc. (Stati Uniti)

- Plug Power Inc. (Stati Uniti)

- Tianjin Mainland Hydrogen Equipment Co., Ltd. (Cina)

- Suzhou Jingli Hydrogen Production Equipment Co., Ltd. (Cina)

- PERIC Hydrogen Technologies Co., Ltd. (Cina)

- Ohmium International, Inc. (Stati Uniti)

- Gruppo Hyster-Yale (Stati Uniti)

- Korea Hydro & Nuclear Power (KHNP) (Corea del Sud)

- Teledyne Energy Systems, Inc. (Stati Uniti)

- Enapter SpA (Italia)

- H2B2 Electrolysis Technologies, Inc. (Spagna)

- Nel ASA è considerata un'azienda pioniera a livello internazionale e uno dei maggiori produttori di elettrolizzatori "pure-play", nota per la sua potente tecnologia di elettrolisi alcalina e PEM. L'azienda sta ampliando notevolmente la sua capacità produttiva automatizzata, portandola a livelli di gigawatt, per mantenere la leadership in un mercato in espansione. Inoltre, secondo il suo rapporto annuale del 2024, l'azienda ha presentato la linea di produzione PEM da 500 MW, in grado di produrre 10 volte più pile con un costo unitario inferiore del 30%.

- ITM Power PLC è specializzata in modo significativo negli elettrolizzatori PEM, concentrandosi sull'offerta di soluzioni flessibili per l'integrazione di energie rinnovabili e applicazioni di rifornimento. L'azienda ha fondato con successo uno dei più grandi stabilimenti al mondo dedicati alla produzione di elettrolizzatori PEM, per soddisfare l'esigenza di sistemi ad alta produttività e risposta rapida.

- McPhy Energy SA fornisce tecnologie sia per elettrolizzatori PEM che alcaline, con una forte attenzione alle stazioni di rifornimento e alla produzione integrata di idrogeno. L'organizzazione è considerata un importante player europeo, che sta ampliando proattivamente le sue capacità produttive su scala industriale in Germania e Francia. Sulla base di queste, e come indicato nel suo rapporto annuale 2024, l'organizzazione ha generato un fatturato di 13,1 milioni di euro, che è ulteriormente aumentato a 17,1 milioni di euro. Inoltre, il business degli elettrolizzatori dell'organizzazione è aumentato di oltre il 15%, raggiungendo i 15,8 milioni di euro, che rappresentano il 99% del fatturato complessivo.

- Siemens Energy AG è considerata una potenza industriale, che sfrutta prontamente la sua vasta competenza ingegneristica per implementare e sviluppare elettrolizzatori PEM su scala multi-megawatt, spesso per progetti Power-to-X su larga scala e soluzioni energetiche integrate. Il punto di forza dell'azienda rimane l'integrazione dell'elettrolisi con la sua tecnologia di rete e le energie rinnovabili.

- ThyssenKrupp Nucera AG è uno dei leader nell'elettrolisi alcalina dell'acqua su larga scala, sfruttando decenni di esperienza nel settore cloro-soda per offrire impianti di livello industriale per la produzione di idrogeno verde su larga scala, in particolare nell'industria chimica e della raffinazione. I moduli scalabili e standardizzati dell'azienda sono progettati in modo efficace per progetti basati su gigawatt, rendendola un partner di riferimento per la decarbonizzazione dell'industria pesante.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato mondiale degli elettrolizzatori è estremamente dinamico e caratterizzato da un mix di aziende affermate nel settore dei gas industriali, produttori emergenti asiatici e pure-play tecnologici specializzati. Il panorama competitivo del mercato è chiaramente definito dalla necessità di progresso tecnologico e di una capacità produttiva su scala gigawatt. Inoltre, sono stati osservati notevoli approcci tattici, come la riduzione del rischio nelle catene di fornitura e la creazione di alleanze standard per ottenere una pipeline di progetti, con accordi tra aziende come ITM e Linde. Inoltre, nel febbraio 2024, Toyota Motor Corporation e Chiyoda Corporation hanno concordato con successo di creare congiuntamente un sistema di elettrolisi su larga scala e di avviare una partnership strategica per la firma di un accordo di base sulla cooperazione. L'obiettivo è contribuire al rapido raggiungimento degli obiettivi governativi per il lancio di apparecchiature per l'elettrolisi sia in Giappone che in altri paesi, il che sta favorendo positivamente il mercato.

Panorama aziendale del mercato degli elettrolizzatori:

Sviluppi recenti

- Nel settembre 2024, Asahi Kasei ha firmato un memorandum d'intesa (MOU) con De Nora, riguardante lo sviluppo, la valutazione, la vendita e lo studio congiunti di elettrolizzatori per acqua alcalina pressurizzata su piccola scala.

- Nell'ottobre 2024, BASF ha offerto una partnership unica all'intero settore energetico per garantire un portafoglio su misura di poliariletersulfoni per i componenti degli elettrolizzatori dell'acqua, che sono ampiamente utilizzati per la produzione di idrogeno verde.

- Nel febbraio 2024, Toshiba Energy Systems and Solutions Corporation e Bekaert hanno stipulato con successo una partnership internazionale che comprende un accordo di cooperazione tattica, insieme a una licenza per la tecnologia di produzione di gruppi di elettrodi a membrana per accelerare la produzione di idrogeno verde.

- Report ID: 3485

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Elettrolizzatori Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.