Prospettive di mercato della trasformazione digitale:

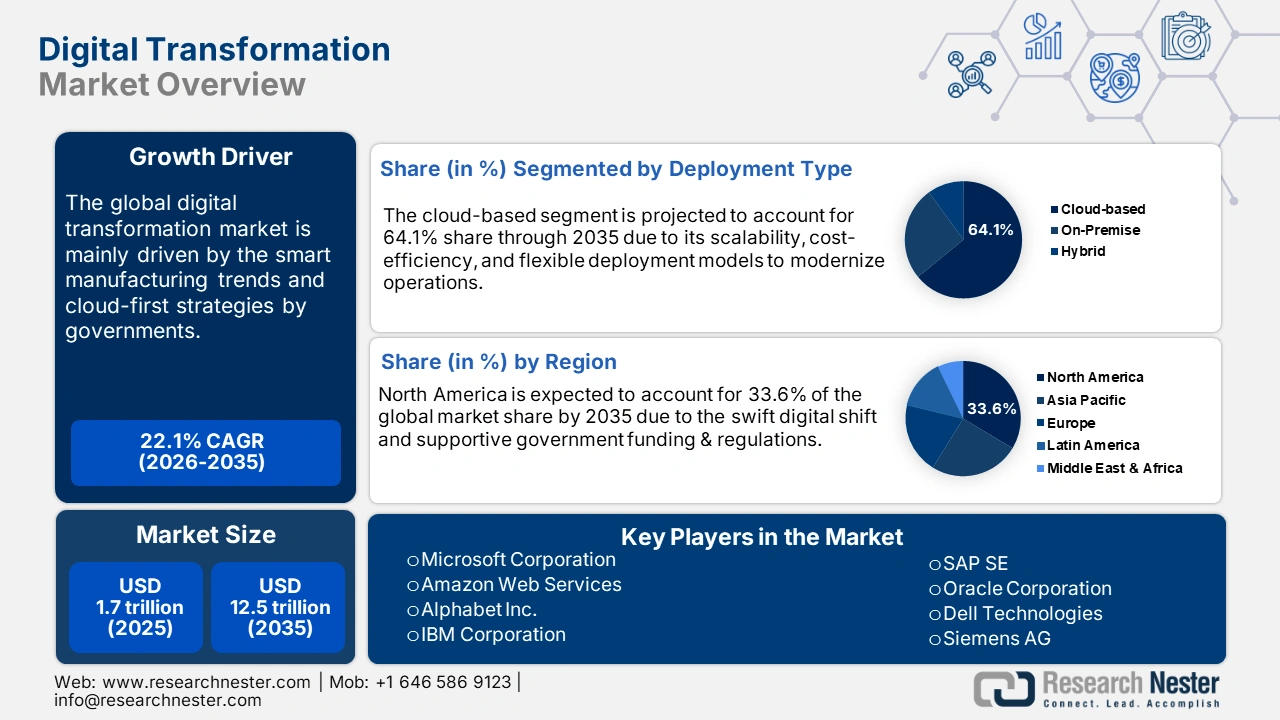

Il mercato della trasformazione digitale ha raggiunto i 1,7 trilioni di dollari nel 2025 e si stima che raggiungerà i 12,5 trilioni di dollari entro la fine del 2035, con un CAGR del 22,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore della trasformazione digitale è stimata in 2 trilioni di dollari.

I requisiti di automazione e infrastrutture intelligenti stanno contribuendo in modo significativo alla trasformazione digitale a livello mondiale. La crescita dell'industria dei semiconduttori sta guidando la trasformazione digitale, poiché i chip avanzati alimentano l'intelligenza artificiale, l'IoT, il 5G e il cloud computing. A sua volta, la crescente adozione di queste soluzioni digitali nei settori industriali promuove un'ulteriore domanda di semiconduttori più veloci ed efficienti, creando un ciclo di crescita reciproca. Questo è quanto emerge dall'ultimo rapporto dell'Osservatorio sulla complessità economica (OEC), in cui il commercio globale di dispositivi a semiconduttore ha registrato un lieve aumento nel 2023, con un'impennata dello 0,5% a 155 miliardi di dollari, rispetto ai 154 miliardi di dollari del 2022.

Gli investimenti governativi favorevoli stanno inoltre supportando la crescita delle infrastrutture digitali. Ad esempio, il CHIPS Act sta accelerando significativamente la crescita del mercato della trasformazione digitale su scala globale, rafforzando l'ecosistema statunitense dei semiconduttori, una componente fondamentale per le moderne tecnologie digitali. Il CHIPS Act intraprende il più grande impegno federale nel settore dei semiconduttori statunitense fino ad oggi, stanziando 13 miliardi di dollari in cinque anni per iniziative di ricerca e sviluppo. Di questi, 11 miliardi di dollari sono destinati al Dipartimento del Commercio e 2 miliardi di dollari al Dipartimento della Difesa. Il finanziamento garantisce una fornitura costante di chip avanzati necessari per l'intelligenza artificiale, l'IoT, il cloud computing, l'automazione industriale e altre soluzioni digitali di nuova generazione. Questo investimento federale su larga scala non solo rafforza l'innovazione nazionale, ma incoraggia anche le partnership tecnologiche internazionali e la resilienza della supply chain, creando un effetto domino che stimola l'adozione di iniziative di trasformazione digitale in tutto il mondo.

Mercato della trasformazione digitale: fattori di crescita e sfide

Fattori di crescita

- Politiche governative orientate al cloud come motore di crescita: i governi di tutto il mondo si stanno concentrando principalmente su strategie orientate al cloud per potenziare la propria infrastruttura digitale. Le politiche favorevoli al cloud stanno alimentando gli investimenti pubblico-privati per accelerare la crescita del settore della trasformazione digitale. Ad esempio, l'adozione da parte del governo indiano di un approccio cloud-first sta rafforzando la crescita del settore. Questo approccio non solo migliora l'efficienza del settore pubblico, ma promuove anche gli investimenti del settore privato, accelerando così l'adozione di tecnologie digitali di nuova generazione. Il Ministero dell'Elettronica e dell'Informazione Tecnologica (MeitY) ha introdotto diverse iniziative per potenziare l'infrastruttura digitale. Queste includono l'istituzione di oltre 584.000 Centri di Servizi Comuni (CSC) nell'ottobre 2024, l'implementazione di DigiLocker per una governance senza carta e la creazione di oltre 67 milioni di numeri di conto sanitario Ayushman Bharat (ABHA). Questi sviluppi creano una solida base per i servizi basati sul cloud, facilitando la crescita dell'infrastruttura e dei servizi cloud nel settore pubblico.

- Produzione intelligente e adozione dell'Industria 4.0: si prevede che la crescente tendenza alla produzione intelligente e l'aumento dell'adozione dell'Industria 4.0 guideranno le vendite di tecnologie digitali di nuova generazione. Si prevede che tecnologie come i gemelli digitali, i macchinari abilitati all'IoT e l'automazione industriale mostreranno un'elevata domanda in Nord America, Germania e Asia orientale per migliorare i loro sistemi di produzione. Il World Robotics Report 2024 afferma che la Germania si colloca al quarto posto, con 429 robot impiegati ogni 10.000 dipendenti. L'elevata densità di robot è un forte indicatore di automazione matura e adozione dell'Industria 4.0. Questo livello di automazione stimola la domanda di robotica, IoT, intelligenza artificiale e sistemi di controllo. Ciò evidenzia l'importanza delle tecnologie digitali nella trasformazione del PIL del Paese.

- Domanda crescente nel settore sanitario : la domanda di trasformazione digitale nel settore sanitario sta trainando in modo significativo la crescita del mercato globale della trasformazione digitale. L'intelligenza artificiale è in prima linea in questo cambiamento, offrendo possibilità trasformative nella diagnostica, nel trattamento e nell'efficienza operativa. Il rapporto WEF 2025 afferma che, con 4,5 miliardi di persone che non hanno accesso all'assistenza sanitaria essenziale e una carenza prevista di 11 milioni di operatori sanitari entro il 2030, l'intelligenza artificiale ha la capacità di colmare questo divario e trasformare l'assistenza sanitaria in tutto il mondo. Le tecnologie di intelligenza artificiale stanno già assistendo gli operatori sanitari nell'individuazione precoce dei segni di malattia, nel triage dei pazienti e nell'analisi di dati medici complessi, migliorando così i risultati per i pazienti e riducendo i costi di trattamento.

![]()

Sfide

- Carenze nella preparazione delle infrastrutture: molti paesi in via di sviluppo stanno assistendo a una mancanza di infrastrutture digitali adeguate a causa di budget limitati. Questa lacuna limita le vendite di tecnologie digitali nei mercati sensibili al prezzo e ostacola i margini di profitto dei produttori. Tuttavia, si prevede che le politiche e le iniziative governative di supporto volte alla trasformazione digitale offriranno rendimenti vantaggiosi alle aziende leader nei prossimi anni.

- Norme severe sulla protezione dei dati: le rigide normative sulla protezione dei dati stanno influenzando la crescita della trasformazione digitale in tutto il mondo. Il GDPR dell'UE, il DPDP Act indiano (2023) e la legge cinese sulla sicurezza informatica, incentrati sulla protezione dei dati personali degli individui, stanno limitando il flusso di informazioni transfrontaliero. La rigorosa osservanza di queste normative rallenta il processo di innovazione e ritarda l'ingresso di nuovi mercati, ostacolando i profitti dei produttori globali.

Dimensioni e previsioni del mercato della trasformazione digitale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

22,1% |

|

Dimensione del mercato dell'anno base (2025) |

1,7 trilioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

12,5 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della trasformazione digitale:

Analisi del segmento di utilizzo finale

Si stima che il segmento BFSI conquisterà il 24,9% del mercato della trasformazione digitale durante il periodo di previsione, trainato dal rapido passaggio ai pagamenti digitali, all'online banking e ai servizi finanziari basati sull'intelligenza artificiale. Con oltre il 95% delle transazioni bancarie in India già digitali e piattaforme fintech in espansione di quasi il 30% all'anno, il settore sta investendo in tecnologie avanzate per migliorare l'esperienza del cliente, rafforzare la gestione del rischio e ottimizzare le operazioni. L'adozione di intelligenza artificiale, servizi cloud e blockchain sta supportando banche e assicurazioni nel fornire soluzioni sicure, scalabili e personalizzate. Un esempio recente è il lancio da parte della RBI della Public Tech Platform for Frictionless Credit nell'agosto 2023, che utilizza l'infrastruttura digitale per offrire prestiti più rapidi e altamente inclusivi. Tali iniziative indicano come BFSI stia guidando l'adozione digitale, diventando un utente finale chiave del settore.

Analisi del segmento del tipo di distribuzione

Si prevede che il segmento basato su cloud rappresenterà il 64,1% della quota di mercato entro il 2035. Il segmento sta registrando una forte crescita, poiché le organizzazioni adottano modelli di implementazione scalabili, convenienti e flessibili per modernizzare le operazioni. Le piattaforme cloud consentono l'elaborazione dei dati in tempo reale, un'integrazione fluida di intelligenza artificiale e analisi e cicli di innovazione più rapidi rispetto ai tradizionali sistemi on-premise. Le aziende di diversi settori utilizzano soluzioni cloud per supportare il lavoro da remoto, migliorare la sicurezza informatica e offrire esperienze personalizzate ai clienti.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo di soluzione |

|

Tipo di distribuzione |

|

Uso finale |

|

Dimensione dell'organizzazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della trasformazione digitale - Analisi regionale

Approfondimenti sul mercato nordamericano

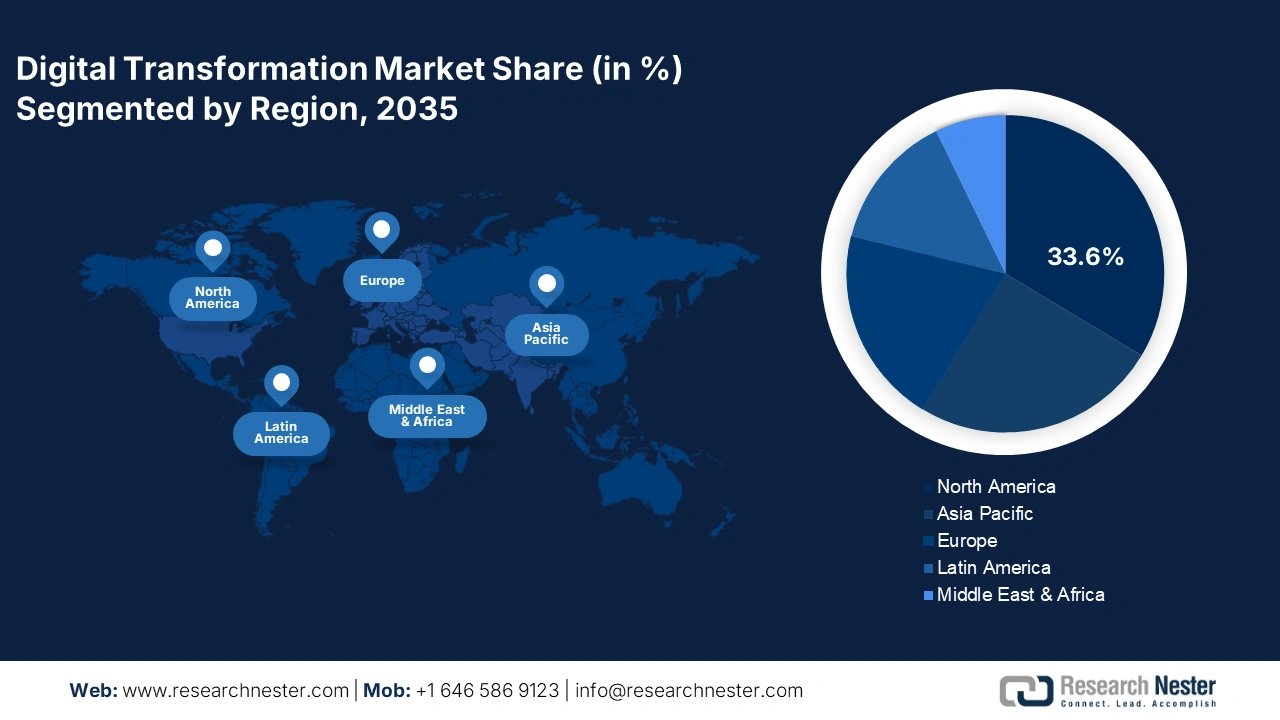

Si prevede che il Nord America deterrà il 33,6% della quota di mercato entro il 2035. La crescente necessità di infrastrutture digitali avanzate, il boom degli ecosistemi di innovazione e i programmi governativi progressisti stanno accelerando la produzione e la commercializzazione delle tecnologie digitali. Gli investimenti in infrastrutture intelligenti da parte di enti pubblici e privati stanno accelerando le vendite di tecnologie digitali.

Si stima che il mercato statunitense della trasformazione digitale si espanderà rapidamente entro la fine del periodo di previsione, grazie alla crescita dei semiconduttori e alla crescente adozione di Internet. Secondo il Semiconductor Industry Association Report 2024, si prevede che gli Stati Uniti triplicheranno la loro capacità produttiva di semiconduttori, portandola al 203% entro il 2032, garantendo una fornitura costante di chip essenziali per il cloud computing, l'intelligenza artificiale e i dispositivi connessi. Allo stesso tempo, l'indagine NTIA sull'uso di Internet 2024 evidenzia che tra il 2021 e il 2023 si sono aggiunti 13 milioni di utenti Internet in più, ampliando l'ecosistema digitale e aumentando la domanda di servizi online. Insieme, questi sviluppi stanno posizionando gli Stati Uniti come leader globale nella trasformazione digitale, con un'infrastruttura solida e una base di utenti digitali in espansione.

Il mercato canadese è destinato a registrare una quota notevole durante tutto il periodo di studio. Il rapido passaggio delle piccole e medie imprese alla digitalizzazione sta aprendo opportunità redditizie per i produttori di tecnologie digitali. Il mercato canadese è in rapida espansione, supportato dal Canada Digital Adoption Program (CDAP), un programma da 4 miliardi di dollari che fornisce sovvenzioni, servizi di consulenza e prestiti senza interessi per aiutare le PMI a modernizzarsi. Riducendo i costi, il CDAP aiuta le aziende ad aggiornare i sistemi legacy a tecnologie avanzate come l'intelligenza artificiale, le soluzioni cloud e le piattaforme di e-commerce. Questo sta promuovendo un'ampia adozione di strumenti digitali in diversi settori, rafforzando la produttività e la competitività.

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'Asia-Pacifico registrerà un rapido CAGR tra il 2026 e il 2035. Paesi come India, Cina, Giappone e Corea del Sud sono all'avanguardia nella digitalizzazione. Diverse strategie di investimento pubblico-privato stanno alimentando il commercio di soluzioni digitali nella regione. Anche le tendenze dell'automazione e dell'Industria 4.0 stanno supportando l'installazione di tecnologie digitali in diverse imprese.

Il mercato cinese della trasformazione digitale sta vivendo una crescita significativa, trainata dal sostanziale sostegno governativo e dalla crescente domanda del settore. Nel 2024, il settore digitale del Paese ha registrato una crescita del 5,5% su base annua, raggiungendo un fatturato di 4.907 miliardi di dollari, trainato dai progressi nel cloud computing, nell'intelligenza artificiale e nella produzione di componenti elettronici. Il Consiglio di Stato cinese ha elaborato un piano d'azione nazionale per la diffusione delle tecnologie digitali in tutte le attività aziendali entro il 2026, a dimostrazione dell'impegno del governo per la modernizzazione. Questa iniziativa è completata da importanti trasformazioni nei servizi pubblici, nella finanza e nel settore manifatturiero, mentre la Cina si impegna a scalare le piattaforme digitali in diversi settori.

Il mercato indiano sta crescendo a un ritmo notevole, trainato dalle iniziative governative e dai progressi nelle infrastrutture digitali. Il programma Digital India è stato fondamentale per migliorare la connettività internet, con le connessioni a banda larga in aumento da 6,1 crore nel 2014 a 94,92 crore nel 2024. Il contributo dell'economia digitale al PIL indiano è aumentato dall'11,74% nel 2022-23 al 13,42% nel 2024-25, grazie ai progressi nell'intelligenza artificiale, nel cloud computing e nelle infrastrutture digitali. L'integrazione della connettività mobile, con oltre 120 crore di connessioni telefoniche ad aprile 2025, ha ulteriormente incrementato l'adozione del digitale. Questi sviluppi sottolineano l'impegno dell'India a diventare una società digitalizzata e un'economia della conoscenza.

Approfondimenti sul mercato europeo

Il mercato della trasformazione digitale in Europa sta registrando una crescita sostanziale, trainata da investimenti strategici e iniziative politiche. Nel 2024, l'Unione Europea ha stanziato 241,90 miliardi di dollari per gli sforzi di transizione digitale, di cui 70,9 miliardi di dollari per l'e-government e 46,8 miliardi di dollari per la digitalizzazione delle imprese. Questi finanziamenti contribuiscono al raggiungimento degli obiettivi del Decennio Digitale dell'UE, volti a migliorare le infrastrutture, le competenze e i servizi digitali in tutti gli Stati membri.

Si prevede che il mercato tedesco registrerà una rapida crescita durante il periodo di previsione. Gli sforzi verso il progresso digitale sono evidenti attraverso l'iniziativa Agenda Digitale, che mira a promuovere l'infrastruttura a banda larga e a supportare le tecnologie dell'Industria 4.0. La Germania sta inoltre investendo nel programma Manufacturing-X per supportare la trasformazione digitale e sostenibile nel settore industriale. Si ritiene che questi sforzi contribuiscano a migliorare la competitività e la sovranità tecnologica della Germania nel panorama digitale.

Il mercato del Regno Unito è sostenuto da ingenti investimenti in intelligenza artificiale e infrastrutture digitali. Nel 2024, il fatturato del settore dell'intelligenza artificiale nel Regno Unito è aumentato di circa il 68%, raggiungendo i 31,86 milioni di dollari, con un aumento del 33% dell'occupazione nel settore. Inoltre, il governo ha impegnato 26,66 miliardi di dollari in ricerca e sviluppo entro il 2024-25, sottolineando l'importanza dell'innovazione nell'economia digitale. È probabile che questi investimenti sostengano le imprese del Regno Unito e le incoraggino ad adottare nuove tecnologie digitali in modo rapido ed efficace. Ciò evidenzia anche l'impegno del Paese nel diventare un leader di spicco nell'intelligenza artificiale e nell'innovazione digitale.

Principali attori del mercato della trasformazione digitale:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il business della trasformazione digitale è guidato principalmente dai grandi player, grazie al loro predominio nell'innovazione. Le aziende leader investono costantemente in attività di ricerca e sviluppo per introdurre soluzioni innovative. Molte piccole e medie imprese stanno stringendo collaborazioni strategiche con i principali player per aumentare la propria presenza sul mercato e i profitti. Anche le nuove aziende stanno sviluppando tecnologie di nuova generazione per distinguersi dalla massa. Il mercato globale è dominato principalmente da aziende europee e americane.

Ecco un elenco dei principali attori che operano sul mercato.

Nome dell'azienda | Paese di origine | Quota di fatturato 2035 |

Microsoft Corporation | NOI | 12,1% |

Servizi Web Amazon (AWS) | NOI | 9,9% |

Alphabet Inc. (Google Cloud) | NOI | 7,7% |

IBM Corporation | NOI | 6,8% |

SAP SE | Germania | 5,1% |

Oracle Corporation | NOI | xx% |

Dell Technologies | NOI | xx% |

Siemens AG | Germania | xx% |

Scheda di memoria Samsung | Corea del Sud | xx% |

Accenture PLC | Irlanda | xx% |

Capgemini SE | Francia | xx% |

Servizi di consulenza Tata (TCS) | India | xx% |

Infosys Limited | India | xx% |

Tecnologia DXC | Australia/Stati Uniti | xx% |

Servizi digitali Axiata | Malaysia | xx% |

NEC Corporation | Giappone | xx% |

Fujitsu Limited | Giappone | xx% |

Hitachi Ltd. | Giappone | xx% |

NTT Data Corporation | Giappone | xx% |

Panasonic Connect Co., Ltd. | Giappone | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nel settembre 2025, Cloudflare, Inc., fornitore di servizi cloud per la connettività, ha lanciato NET Dollar, una stablecoin basata sul dollaro statunitense, creata per consentire transazioni rapide e sicure sul web agentico. L'iniziativa mira a supportare una nuova economia di Internet che promuova l'originalità, sostenga il lavoro creativo e stimoli l'innovazione in un panorama dominato dalla tecnologia.

- Nel settembre 2025, Citi Group e Dandelion , una sussidiaria di Euronet Worldwide, Inc., hanno annunciato una partnership per migliorare i pagamenti transfrontalieri, combinando i servizi di pagamento WorldLink di Citigroup con l'ampia rete di portafogli digitali di Dandelion. Grazie a questa partnership, i clienti istituzionali di Citi potranno effettuare pagamenti pressoché istantanei e a valore pieno su portafogli digitali in tutto il mondo, con una disponibilità pressoché continua.

- Report ID: 3624

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Trasformazione digitale Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto