Prospettive del mercato dei pagamenti digitali:

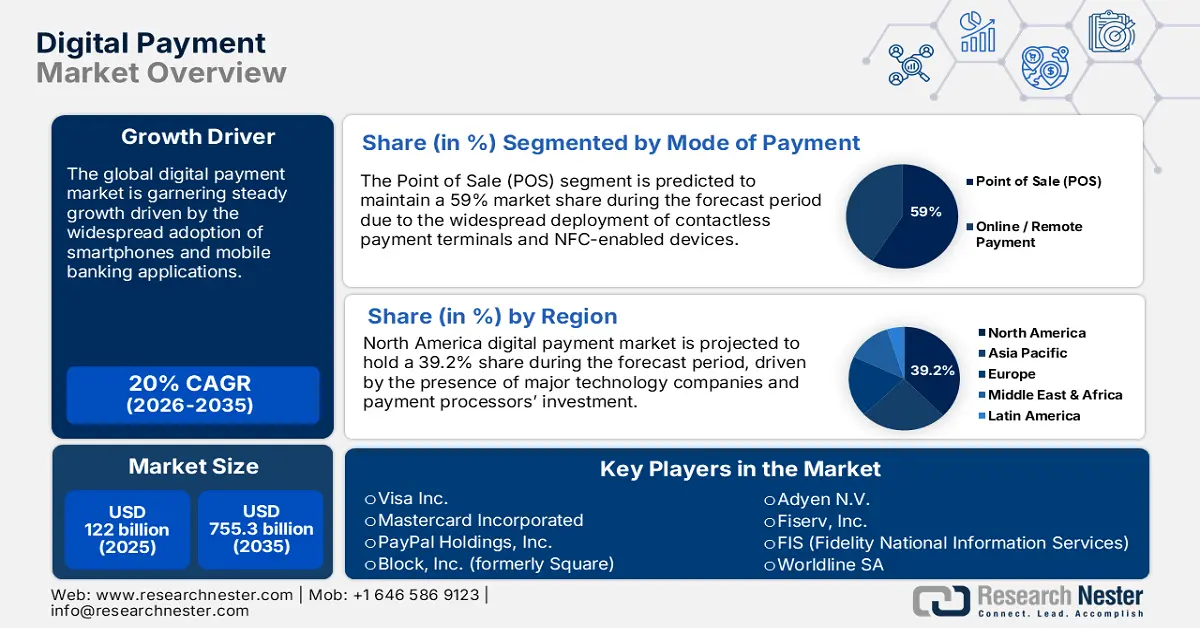

Il mercato dei pagamenti digitali è stimato in 122 miliardi di dollari nel 2025 e si prevede che raggiungerà una valutazione di 755,3 miliardi di dollari entro la fine del 2035, con un CAGR del 20% nel periodo di previsione, ovvero 2026-2035. Nel 2026, la dimensione del settore dei pagamenti digitali è stimata in 146,4 miliardi di dollari.

Il mercato globale sta registrando una crescita costante grazie all'innovazione tecnologica, all'evoluzione del comportamento dei consumatori e all'implementazione globale delle tecnologie di pagamento mobile. Gli operatori stanno creando piattaforme solide che supportano l'intelligenza artificiale, le tecnologie blockchain e l'autenticazione biometrica per migliorare la sicurezza e l'esperienza utente. Una di queste recenti novità risale a maggio 2024, quando Mastercard ha lanciato e implementato il servizio Crypto Credential in 13 paesi in Europa e America Latina. Questa iniziativa collabora con exchange come Bit2Me e Mercado Bitcoin per semplificare le transazioni in criptovaluta, concentrandosi sulla semplificazione dei pagamenti blockchain facilitando la verifica dell'identità e standardizzando gli indirizzi dei wallet.

Le aziende tecnologiche collaborano con istituti finanziari, commercianti ed enti governativi per ampliare l'accettazione dei pagamenti e la capacità di elaborazione delle transazioni. A gennaio 2025, Visa Inc. ha svelato sei tendenze chiave che modelleranno i pagamenti nel 2025, evidenziando la prevenzione delle frodi basata sull'intelligenza artificiale attraverso la suite Visa Protect e investendo 3 miliardi di dollari in intelligenza artificiale e infrastrutture dati nell'ultimo decennio. L'azienda ha introdotto tre nuove soluzioni di prevenzione del rischio e delle frodi basate sull'intelligenza artificiale, progettate per ridurre le frodi nei pagamenti A2A immediati e nei pagamenti con carta non presente. Gli incentivi governativi stanno promuovendo l'adozione attraverso programmi di finanziamento ad ampio raggio, come iniziative di alfabetizzazione digitale, modifiche normative e progetti di sviluppo infrastrutturale che supportano l'innovazione dei pagamenti elettronici nell'economia globale, abbracciando diversi settori.

Mercato dei pagamenti digitali: fattori di crescita e sfide

Fattori di crescita

- Le tecnologie di sicurezza avanzate promuovono la fiducia e l'adozione da parte dei consumatori: sofisticate tecnologie di prevenzione delle frodi attraverso l'implementazione di intelligenza artificiale, apprendimento automatico e autenticazione biometrica migliorano significativamente la sicurezza delle transazioni e rafforzano la fiducia dei consumatori nei sistemi di pagamento elettronici. Funzionalità di sicurezza sofisticate come la gestione delle minacce in tempo reale, l'analisi del comportamento e l'autenticazione multifattoriale riducono i livelli di frode, consentendo al contempo un'esperienza utente fluida. I principali processori di pagamento investono in infrastrutture di sicurezza e tecnologie di rilevamento delle minacce per garantire un vantaggio competitivo e la conformità normativa. Nel novembre 2023, Mastercard Incorporated ha intensificato la cooperazione con NEC Corporation attraverso un nuovo Memorandum d'intesa per accelerare la collaborazione sulla tecnologia di pagamento biometrico per il pagamento in negozio nella regione Asia-Pacifico. La collaborazione consente l'esecuzione di nuovi e innovativi pagamenti biometrici, in modo che i clienti possano effettuare pagamenti in modo sicuro e semplice, senza PIN e senza dover sbloccare il telefono.

- Integrazione di criptovalute e soluzioni di pagamento con asset digitali: i servizi di pagamento avanzati con criptovalute consentono a commercianti e consumatori di pagare utilizzando asset digitali, supportando al contempo la crescente domanda di soluzioni di pagamento alternative. I grandi sistemi di pagamento integrano funzionalità di criptovaluta per sfruttare le opportunità dei mercati emergenti e supportare al contempo le mutevoli esigenze dei clienti in termini di pagamenti con asset digitali. PayPal Holdings, Inc., a luglio 2025, ha annunciato PayPal World, una piattaforma di interconnessione che riunisce cinque dei più grandi portafogli digitali al mondo in un'unica piattaforma, rimodellando radicalmente il modo in cui il denaro si muove a livello globale. Paga con criptovalute supporta pagamenti quasi istantanei e offre risparmi sulle commissioni di transazione fino al 90% per pagamenti transfrontalieri senza interruzioni.

- Lo sviluppo di infrastrutture di pagamento in tempo reale semplifica l'elaborazione delle transazioni: l'implementazione di reti di pagamento in tempo reale e funzionalità di regolamento istantaneo risponde alla crescente domanda di elaborazione istantanea delle transazioni e di una migliore gestione dei flussi di cassa. I processori di pagamento e gli istituti finanziari collaborano per creare sistemi di pagamento interoperabili in tempo reale che aumentino la soddisfazione del cliente e l'efficacia operativa. Fiserv, Inc. ha promosso l'adozione dei pagamenti in tempo reale da parte dei clienti aziendali a marzo 2025 con la rete RTP gestita da The Clearing House (lanciata nel 2017), il sistema FedNow della Federal Reserve (lanciato nel 2023) e la rete di pagamento peer-to-peer Zelle gestita da Early Warning Services, di proprietà bancaria, per le piccole imprese. L'azienda ha riconosciuto che per raggiungere il 100% di ubiquità è necessaria una strategia di settore concertata, più che la capacità delle singole aziende.

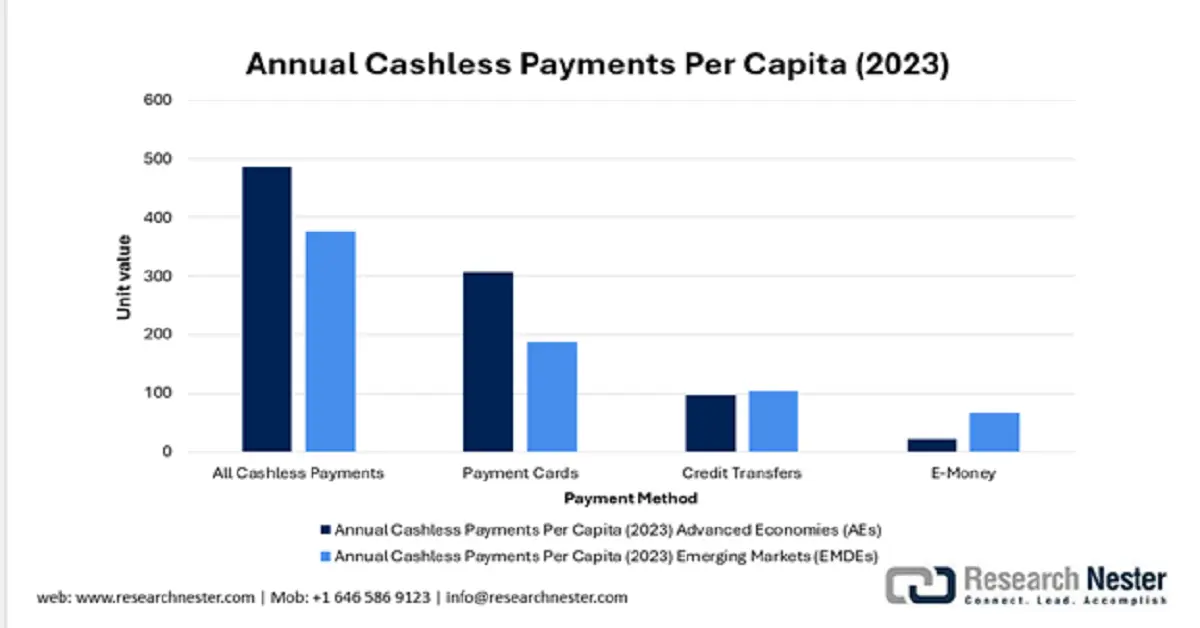

Pagamenti senza contanti annuali pro capite (2023)

La robusta crescita del 29% dei pagamenti senza contanti pro capite nei paesi emergenti, che supera di gran lunga la crescita del 4% nelle economie avanzate, evidenzia l'espansione esplosiva del mercato nelle regioni emergenti. Questa impennata è trainata principalmente dall'adozione diffusa di bonifici rapidi e piattaforme di moneta elettronica, sempre più utilizzati per le transazioni quotidiane di minore entità, come dimostra il calo del valore medio delle transazioni.

Fonte: BIS

Sfide

- Complessità della conformità normativa in diverse giurisdizioni: i fornitori di servizi di pagamento elettronico si trovano ad affrontare requisiti normativi progressivamente più avanzati provenienti da diversi stati e nazioni, con costi di conformità elevati e competenze specialistiche. I diversi standard normativi in materia di protezione dei dati, antiriciclaggio e tutela dei consumatori presentano sfide operative per le piattaforme di pagamento globali. Le banche devono destreggiarsi tra normative in continua evoluzione, offrendo al contempo servizi di qualità e prezzi competitivi in diversi mercati. Mantenere il passo con i continui cambiamenti delle normative finanziarie globali e adeguare i sistemi interni di conseguenza è un problema costante. Inoltre, il rischio di non conformità può comportare sanzioni colossali, danni alla reputazione e persino la sospensione delle attività in alcuni mercati.

- Attacchi informatici e debolezze nella sicurezza dei dati: la crescente sofisticazione degli attacchi informatici ai sistemi di pagamento pone minacce critiche alla sicurezza per i processori di pagamento, gli istituti finanziari e i consumatori. Violazioni dei dati, furto di identità e transazioni fraudolente sono minacce persistenti che richiedono investimenti continui in tecnologie di rilevamento delle minacce e infrastrutture di sicurezza. Le aziende di pagamento devono bilanciare la comodità degli utenti con i requisiti di sicurezza, mantenendo al contempo le prestazioni del sistema e soddisfacendo i requisiti normativi globali in tutte le operazioni. L'unica risposta possibile a queste minacce è attraverso una collaborazione concertata tra stakeholder del settore, governi ed esperti di sicurezza informatica. Misure attive, come una crittografia avanzata, l'autenticazione a più fattori e il rilevamento delle frodi online in tempo reale, sono fondamentali per salvaguardare l'integrità dei sistemi di pagamento.

Dimensioni e previsioni del mercato dei pagamenti digitali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

20% |

|

Dimensione del mercato dell'anno base (2025) |

122 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

755,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei pagamenti digitali:

Analisi del segmento delle modalità di pagamento

Si prevede che il segmento Point of Sale (POS) manterrà una quota di mercato del 59% durante il periodo di previsione, grazie all'adozione diffusa di terminali di pagamento combinati e tecnologie di pagamento contactless da parte dei commercianti universali. Le soluzioni POS offrono funzionalità complete di elaborazione delle transazioni, tra cui gestione dell'inventario, gestione delle relazioni con i clienti e analisi premium che migliorano le operazioni dei commercianti. A maggio 2025, Block, Inc. (ex Square) ha annunciato la disponibilità dei pagamenti in bitcoin su Square, una pietra miliare verso la diffusione e l'accessibilità di bitcoin, grazie all'utilizzo dell'app Square Point of Sale per consentire ai commercianti di accettare pagamenti in bitcoin direttamente tramite l'hardware Square. La crescente domanda di esperienze di pagamento omnicanale e la perfetta integrazione delle transazioni online-offline supportano il predominio a lungo termine del segmento POS.

Analisi del segmento dei componenti

Si prevede che il segmento delle soluzioni manterrà una quota di mercato del 64,5% fino al 2035, riflettendo la crescente domanda di piattaforme di pagamento integrate che offrano molteplici servizi, tra cui prevenzione delle frodi, analisi e gestione dei clienti. Le soluzioni di pagamento consistono in interfacce di programmazione applicativa (API), piattaforme software e servizi integrati che facilitano le transazioni tra commercianti e banche. L'offerta di soluzioni avanzate include il rilevamento delle frodi tramite intelligenza artificiale, analisi in tempo reale e flussi di pagamento personalizzati che supportano una vasta gamma di requisiti aziendali. Adyen NV ha dimostrato adattabilità nel suo segmento Digital a febbraio 2025. Nel 2024, il volume elaborato ha raggiunto 1.285,9 miliardi di euro, con un aumento del 33% su base annua (27% escludendo un singolo cliente di grandi dimensioni). L'azienda adotta una strategia a piattaforma unica per offrire elevati tassi di autorizzazione, una sofisticata prevenzione delle frodi e la raccolta di schemi di pagamento globali e locali.

Analisi del segmento di dimensione aziendale

Si prevede che il segmento delle grandi aziende raggiungerà una quota di mercato del 69,1% entro il 2035, trainato dai complessi requisiti di elaborazione dei pagamenti e dagli elevati volumi di transazioni che richiedono infrastrutture di pagamento avanzate. Le grandi aziende hanno requisiti sofisticati in termini di soluzioni di pagamento, tra cui multivaluta, funzionalità di reporting avanzate e integrazione con i sistemi di pianificazione delle risorse aziendali. Ad esempio, Apple Inc. ha gestito 8,7 trilioni di dollari in transazioni Apple Pay a livello globale nel 2025, supportando 1,2 milioni di app e rivenditori con sede negli Stati Uniti. Apple Pay ha dimostrato un livello di sicurezza eccezionale, con tassi di frode pari allo 0,01%, inferiori a quelli delle transazioni con carta di credito tradizionali, e il 99% delle transazioni utilizza l'autenticazione biometrica Face ID e Touch ID. Ciò evidenzia il ruolo fondamentale di soluzioni di pagamento solide e sicure nel supportare le vaste esigenze transazionali delle grandi aziende.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Modalità di pagamento |

|

Componente |

|

Dimensioni aziendali |

|

Industria dell'utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei pagamenti digitali - Analisi regionale

Approfondimenti sul mercato nordamericano

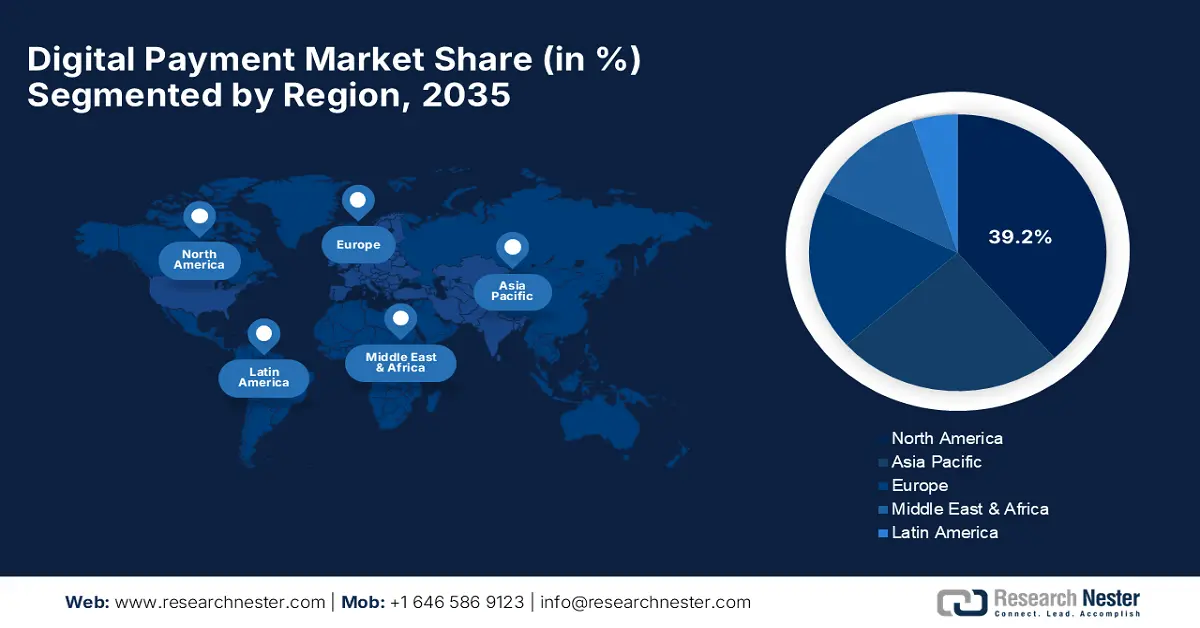

Si prevede che il settore dei pagamenti digitali in Nord America deterrà una quota di mercato pari a circa il 39,2% durante il periodo di previsione. La regione vanta infrastrutture tecnologiche all'avanguardia, significativi investimenti in capitale di rischio e sistemi normativi sofisticati, favorevoli all'innovazione nei pagamenti digitali. Grandi aziende tecnologiche collaborano con banche e istituti finanziari per sviluppare prodotti di pagamento innovativi, tra cui intelligenza artificiale, tecnologia blockchain e sistemi di identificazione biometrica. La forte adozione da parte dei consumatori delle piattaforme di pagamento mobile, unita all'ampia accettazione da parte dei commercianti, crea condizioni di mercato favorevoli per la crescita futura.

Il mercato statunitense dei pagamenti digitali è leader grazie all'ampia innovazione tecnologica, agli ingenti investimenti di mercato e ai regimi normativi progressisti che supportano lo sviluppo dei sistemi di pagamento. Aziende come Apple Inc., PayPal Holdings Inc. e Block Inc. hanno investito in modo significativo nello sviluppo di piattaforme di pagamento e hanno ampliato la copertura del mercato internazionale. Nell'agosto 2025, il Dipartimento del Tesoro degli Stati Uniti si è impegnato a completare la transizione verso erogazioni e pagamenti elettronici, eliminando l'emissione di assegni cartacei per tutte le erogazioni federali entro settembre 2025, nella misura massima consentita dalla legge. Questa iniziativa rappresenta una significativa modernizzazione dei sistemi di pagamento federali che migliora l'efficienza, consente di risparmiare denaro e facilita la sicurezza, offrendo al contempo ai cittadini un accesso più rapido ai pagamenti governativi.

Il mercato canadese dei pagamenti digitali riflette una crescita costante grazie al sostegno governativo alle iniziative di trasformazione digitale e ai programmi di sviluppo di tecnologie finanziarie inclusive. Governi e amministrazioni nazionali promuovono l'accettazione dei pagamenti digitali attraverso investimenti infrastrutturali, riforme normative e innovazione nelle tecnologie finanziarie in diversi settori economici. Nel marzo 2025, il governo canadese ha annullato il Programma di scambio per l'alfabetizzazione digitale (DLEP), che aveva speso complessivamente 47,1 milioni di dollari in otto anni (2017-2025) per contribuire a formare competenze di alfabetizzazione digitale a oltre 650.000 persone appartenenti a gruppi sottorappresentati. Il programma mirava a rafforzare le persone che incontrano ostacoli alla partecipazione all'economia digitale, in particolare anziani, comunità indigene, persone con disabilità, popolazioni rurali e nuovi arrivati, fornendo istruzioni sull'uso sicuro, protetto ed efficace di computer, telefoni cellulari e Internet.

Approfondimenti sul mercato APAC

Si stima che il mercato dei pagamenti digitali nell'area Asia-Pacifico registrerà un CAGR del 18,0% dal 2026 al 2035, grazie alle crescenti iniziative di trasformazione digitale, alla crescente diffusione degli smartphone e alle importanti iniziative governative volte allo sviluppo di infrastrutture di pagamento. I governi regionali perseguono strategie olistiche per i pagamenti digitali, promuovendo l'inclusione finanziaria e l'adozione di transazioni senza contanti in diversi segmenti economici. La regione sta vivendo un'adozione su larga scala dei pagamenti mobili, dell'innovazione fintech avanzata e di strategie di cooperazione tra istituti finanziari e aziende tecnologiche. La crescita delle transazioni e-commerce, dei pagamenti transfrontalieri e dei requisiti di rimessa genera un'enorme domanda di pagamenti di fascia alta, consentendo l'integrazione economica regionale e l'espansione del commercio digitale.

Il mercato cinese dei pagamenti digitali è in crescita grazie al solido supporto governativo, all'ampia penetrazione dei pagamenti mobili e all'innovazione delle piattaforme da parte di aziende tecnologiche leader. L'accettazione dei pagamenti digitali è rafforzata dalle iniziative governative, promuovendo al contempo la semplicità dei pagamenti transfrontalieri e l'integrazione dei sistemi di pagamento internazionali. Nell'aprile 2024, il governo cinese ha annunciato un'espansione dei pagamenti digitali a Hong Kong, con Weixin Pay e WeChat Pay HK integrati in altri sistemi di trasporto, tra cui New Lantao Bus, Tramways, Citybus e Star Ferry. L'iniziativa promuove il piano di sviluppo della Greater Bay Area di Guangdong-Hong Kong-Macao, che enfatizza la qualità della vita con servizi pubblici di alta qualità e promuove la mobilità intelligente e le esperienze di vita confortevoli attraverso una migliore integrazione dei pagamenti digitali.

Il mercato indiano dei pagamenti digitali registra una crescita eccezionale grazie agli sforzi di trasformazione digitale guidati dal governo e ai programmi di inclusione finanziaria che supportano l'adozione diffusa dei pagamenti. Il governo indiano promuove l'utilizzo dei pagamenti digitali attraverso la creazione di infrastrutture, quadri normativi e programmi di incentivazione per stimolare la partecipazione di commercianti e consumatori. Nel marzo 2025, il governo indiano, attraverso il Consiglio dei Ministri dell'Unione, ha approvato un programma di incentivi da 1,5 miliardi di dollari per l'anno fiscale 2024-25 per incentivare le transazioni BHIM-UPI di basso valore (Person to Merchant - P2M), promuovendo l'adozione dei pagamenti digitali e incoraggiando i piccoli commercianti a utilizzare UPI e a promuovere l'inclusione finanziaria. Il governo non ha alcun MDR per le transazioni con carta di debito RuPay e BHIM-UPI, con emendamenti al Payments and Settlement Systems Act.

Approfondimenti sul mercato europeo

Istituti di pagamento registrati in Europa (2022-2023)

Totale entità registrate (SEE, giugno 2023) | Dettaglio / Valore | Dimensioni del mercato e concorrenza |

banche | 3.926 | Indica un settore finanziario ampio e consolidato |

Filiali bancarie | 844 | Mostra la fornitura di servizi transfrontalieri all'interno dell'UE |

Istituti di pagamento (PI) | 2.929 | Evidenzia il ruolo crescente dei PSP non bancari |

Filiali PI | 179 | Dimostra l'espansione dei servizi di pagamento specializzati |

Fonte: ECA

Si prevede che l'Europa registrerà una crescita significativa dal 2026 al 2035, trainata dalla completa armonizzazione normativa, da ingenti investimenti tecnologici e da iniziative strategiche che promuovono l'adozione dei pagamenti digitali tra gli Stati membri dell'Unione Europea. La regione è governata da quadri normativi orientati al futuro, come PSD2 e GDPR, che migliorano la tutela dei consumatori, promuovendo al contempo l'innovazione e la concorrenza tra i fornitori di servizi di pagamento. L'open banking, i pagamenti in tempo reale e la facilitazione delle transazioni transfrontaliere, con particolare attenzione, contribuiscono a creare buone opportunità per lo sviluppo dei pagamenti digitali.

I pagamenti digitali nel Regno Unito registrano una solida crescita grazie alle diffuse iniziative governative a supporto dell'aggiornamento dei sistemi di pagamento e dell'innovazione tecnologica finanziaria. I quadri strategici politici promuovono la concorrenza, l'innovazione e la tutela dei consumatori, supportando al contempo lo sviluppo di infrastrutture e servizi di pagamento avanzati. Nel luglio 2025, il governo del Regno Unito ha pubblicato la National Payments Vision, che delineava la visione di un sistema di pagamento di successo e di livello mondiale, basato su tecnologie di nuova generazione, in cui aziende e consumatori potessero usufruire di diverse opzioni di pagamento adatte alle loro esigenze. Il governo ha istituito il Payments Vision Delivery Committee, un dipartimento inter-autorità di alto livello all'interno del Ministero del Tesoro, per fornire un piano trasparente, focalizzato su pagamenti account-to-account senza intoppi attraverso lo sviluppo dell'Open Banking.

Il mercato tedesco dei pagamenti digitali è supportato da solide capacità produttive, infrastrutture tecnologiche avanzate e un ampio sostegno governativo alla digitalizzazione del settore economico. Banche e aziende tecnologiche tedesche collaborano per sviluppare nuove opzioni di pagamento con elevati standard di sicurezza e conformità. Nel marzo 2025, il governo tedesco ha lanciato l'iniziativa "Deutschland zahlt digital" (La Germania paga digitalmente), promossa da importanti partner del settore finanziario come Commerzbank, Deutsche Bank, Mastercard, Visa e altri, promuovendo i pagamenti digitali nel Paese e colmando al contempo le lacune nell'accettazione. Questo approccio integrato promuove i pagamenti digitali superando le barriere esistenti e rafforzando al contempo la competitività della localizzazione economica tedesca attraverso un'infrastruttura di pagamento potenziata.

Principali attori del mercato dei pagamenti digitali:

- Visa Inc. (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Mastercard Incorporated (Stati Uniti)

- PayPal Holdings, Inc. (Stati Uniti)

- Block, Inc. (precedentemente Square) (USA)

- Adyen NV (Paesi Bassi)

- Fiserv, Inc. (Stati Uniti)

- FIS (Fidelity National Information Services) (Stati Uniti)

- Worldline SA (Francia)

- Apple Inc. (Stati Uniti)

- Amazon.com, Inc. (Stati Uniti)

Il mercato dei pagamenti digitali è caratterizzato da un'intensa concorrenza tra leader tecnologici affermati, come Visa Inc., Mastercard Incorporated, PayPal Holdings Inc. e Apple Inc., nonché aziende fintech emergenti come Block Inc. e Adyen NV. Queste aziende competono attraverso la costante innovazione nelle tecnologie di elaborazione dei pagamenti, nelle misure di sicurezza e nei pacchetti di servizi completi che soddisfano le diverse esigenze dei clienti. Partnership strategiche, piani di crescita e strategie di acquisizione oltre il mercato nazionale rafforzano la posizione competitiva delle aziende, in quanto soddisfano i requisiti normativi e la domanda in continua evoluzione. Rakuten Group Inc., Sony Financial Holdings Inc. e Fujitsu Limited sono alcune delle aziende che contribuiscono allo sviluppo globale dell'ecosistema dei pagamenti con tecnologie avanzate e competenze di mercato locali.

Le dinamiche competitive guidano l'innovazione tecnologica, mentre le aziende si concentrano sul miglioramento dell'esperienza utente, della sicurezza e dell'efficienza operativa in diverse applicazioni di pagamento e in diverse aree geografiche. I leader del settore stanno ancora implementando prodotti avanzati e stringendo alleanze per sviluppare competenze tecnologiche e supportare posizioni competitive in mercati in rapida evoluzione. Nel dicembre 2023, Itau Unibanco, una banca di spicco in America Latina, ha lanciato servizi di custodia per Bitcoin ed Ether, insieme al trading di criptovalute, per clienti selezionati tramite la sua app ÍON. Questa iniziativa nasce dal desiderio dei consumatori di servizi di criptovaluta da un marchio affidabile, a cui avevano già affidato i loro asset tradizionali.

Ecco alcune aziende leader nel mercato dei pagamenti digitali:

Sviluppi recenti

- Nel giugno 2025, Visa Inc. ha lanciato la piattaforma Visa Intelligent Commerce, aprendo la propria rete agli sviluppatori che realizzano piattaforme di commercio basate sull'intelligenza artificiale tramite API integrate e programmi di partnership commerciale. L'azienda ha annunciato collaborazioni con Ant International, Grab e Tencent per abilitare esperienze di pagamento sicure e basate sull'intelligenza artificiale in tutta l'area Asia-Pacifico.

- Nel febbraio 2025, Mastercard Incorporated ha lanciato One Credential, una rivoluzionaria soluzione di pagamento digitale unica e connessa che consente ai consumatori di consolidare diverse opzioni di pagamento, tra cui debito, credito, prepagato e rate, in un unico metodo di pagamento digitale. L'innovazione risponde alla crescente domanda della Generazione Z di esperienze finanziarie fluide, flessibili e personalizzate, collaborando con i leader del fintech Marqeta, Galileo e i2c per estendere le soluzioni alle piccole imprese.

- Report ID: 8097

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.