Prospettive di mercato dei sistemi operativi per autoveicoli:

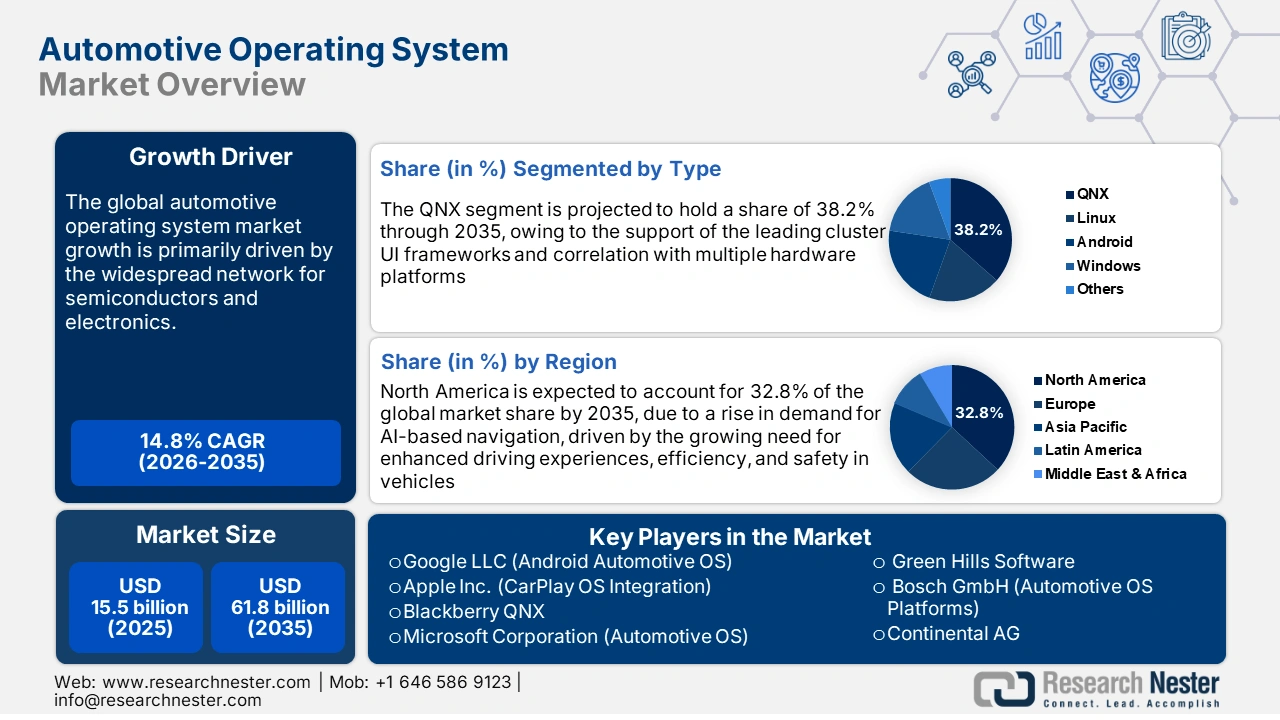

Il mercato dei sistemi operativi per autoveicoli è stato valutato a 15,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 61,8 miliardi di dollari entro la fine del 2035, con un CAGR del 14,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei sistemi operativi per autoveicoli è stimata in 17,8 miliardi di dollari.

La catena di fornitura per il mercato dei sistemi operativi per autoveicoli è strettamente legata a una rete capillare di semiconduttori ed elettronica. Le materie prime, tra cui terre rare, silicio e rame, provengono da vari paesi del Sud America e dell'Asia-Pacifico. Le piattaforme AOS sono integrate con chipset ed ECU, la cui produzione si basa principalmente su terre rare provenienti dalla Cina. Anche aziende e governi sono attivi nella produzione di terre rare, contribuendo a mitigare le interruzioni della catena di fornitura nella produzione dei sistemi operativi per autoveicoli. Come riportato dal Center for Strategic and International Studies (CSIS), un'azienda con sede negli Stati Uniti, MP Materials ha prodotto un record di 1.300 tonnellate di ossido di neodimio-praseodimio (NdPr) nel 2024. Si stima che nello stesso anno finanziario siano state prodotte in Cina 300.000 tonnellate di magneti NdFeB.

I semiconduttori rappresentano la spina dorsale dei sistemi operativi per il settore automobilistico, poiché molti dei moderni sistemi operativi per il settore automobilistico si basano su chip semiconduttori avanzati come SoC, MCU, GPU e acceleratori di intelligenza artificiale. Nel luglio 2025, il Bureau of Labor Statistics (BLS) degli Stati Uniti ha rilevato un aumento del 6,1% dell'indice dei prezzi alla produzione per la produzione di semiconduttori negli ultimi 3 anni, da dicembre 2021 a dicembre 2024. L'aumento è stato registrato a causa delle continue interruzioni nella catena di approvvigionamento e delle persistenti tensioni geopolitiche.

Andamento dei prezzi di importazione/esportazione dell'industria dei semiconduttori degli Stati Uniti

Categorie di tendenze | Aumento o calo nel 2022 | Aumento o calo nel 2023 | Aumento o calo nel 2024 |

Variazione annuale dell'indice dei prezzi alla produzione per la produzione di semiconduttori | +3,9% | -0,1% | +2,2% |

Variazioni annuali dell'indice dei prezzi all'esportazione | +1,4% | -4,7% | -0,2% |

Variazioni annuali dell'indice dei prezzi all'importazione | +2,4% | -3,8% | 0,0% |

Fonte: BLS

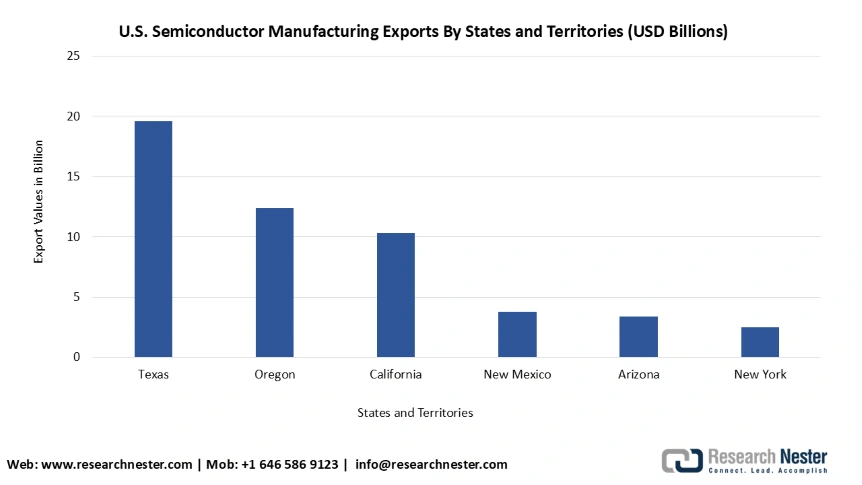

Secondo lo stesso rapporto, nel 2024 il Nord America si è affermato come leader nella catena di fornitura globale di chip e oltre il 70% delle esportazioni di semiconduttori degli Stati Uniti ha avuto luogo in Texas, Oregon, California, Nuovo Messico, Arizona e New York.

I sei stati e territori degli Stati Uniti più esportatori di semiconduttori nel 2024

Fonte: BLS

Inoltre, la Commissione per il Commercio Internazionale degli Stati Uniti ha rivelato nel novembre 2024 che le importazioni di componenti automobilistici dalla Cina sono aumentate da 2,0 miliardi di dollari nel 2013 a 5,3 miliardi di dollari nel 2023 in Messico. A dimostrazione del continuo investimento nella creazione di infrastrutture di mobilità all'avanguardia, il Dipartimento dei Trasporti degli Stati Uniti ha annunciato un investimento di 54 milioni di dollari per 34 progetti nell'ultima fase dei finanziamenti SMART Stage 1 in 21 stati.

Mercato dei sistemi operativi per autoveicoli: fattori di crescita e sfide

Fattori di crescita

- Impennata nelle vendite di veicoli connessi e autonomi: con l'industria automobilistica sempre più software-defined, si è registrata una crescente domanda di piattaforme OS ultramoderne, con l'espansione del settore. Come riportato dall'Agenzia Internazionale per l'Energia a luglio 2025, le vendite di veicoli elettrici nel primo trimestre del 2025 sono aumentate del 35% rispetto al primo trimestre dell'esercizio precedente. Si è registrato un aumento delle complessità nei moderni sistemi di assistenza alla guida, negli aggiornamenti over-the-air e nell'infotainment. Aziende di spicco hanno lanciato l'Automotive OS, ampiamente adottato dagli utenti finali che operano in diversi settori. Inoltre, i giganti dell'automotive Volkswagen e Bosch stanno investendo in sistemi operativi per l'automotive per l'autonomia di livello 4.

- Crescente investimento nella Mobility-as-a-Service: la crescita del mercato dei sistemi operativi per il settore automobilistico può essere attribuita all'aumento dei servizi MaaS come Ola, Uber e Didi. Attraverso il New Energy Vehicle Development Plan, i governi stanno supportando le organizzazioni automobilistiche con sussidi per l'accumulo di robotaxi e MaaS. Le aziende stanno anche adottando iniziative strategiche per lo sviluppo della Mobility-as-a-Service. Ad esempio, nel maggio 2023, DiDi Autonomous Driving ha presentato la sua joint venture con GAC AION New Energy Automobile Co., Ltd. per la produzione in serie di robotaxi elettrici nell'ambito del progetto congiunto AIDI. Questi fattori influenzano un'impennata della domanda di AOS.

- Spinta normativa per l'elettrificazione dei veicoli: secondo i dati pubblicati dall'Agenzia Internazionale per l'Energia (IEA), si prevede che la penetrazione globale dei veicoli elettrici raggiungerà il 65% delle vendite di auto entro il 2030. È necessario un sistema operativo automobilistico avanzato per gestire i sistemi di batterie, la connettività e i gruppi propulsori dei veicoli elettrici. Come riportato dal Consiglio di Stato nel giugno 2023, l'esenzione dall'imposta sull'acquisto per i veicoli elettrici a nuova generazione presi in prestito nel 2024 e nel 2025 in Cina ammontava a circa 4.178,5 mila dollari. Inoltre, i paesi europei puntano a un sistema operativo per la gestione dell'energia in tempo reale, alimentando la crescita del mercato nel prossimo decennio.

Sfide

- Leggi severe sulla protezione dei dati: le severe leggi sulla protezione dei dati di diversi Paesi comportano un aumento dei costi di conformità e rallentano i tempi di implementazione del software. Il Regolamento generale sulla protezione dei dati (GDPR) nell'UE ostacola il flusso di aggiornamenti cruciali oltre confine. Analogamente, nell'agosto 2023, il governo indiano ha introdotto una nuova versione del Digital Personal Data Protection Act del 2023 (DPDP Act).

- Mancanza di standard globali armonizzati: i quadri normativi disomogenei e la presenza di standard globali frammentati per i sistemi operativi stanno frenando la crescita del mercato e causando un aumento dei costi di sviluppo. Il GDPR nell'UE, il CCPA negli Stati Uniti e il PIPL in Cina prevedono mandati diversi per lo sviluppo dei sistemi operativi.

Dimensioni e previsioni del mercato dei sistemi operativi per autoveicoli:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

14,8% |

|

Dimensione del mercato dell'anno base (2025) |

15,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

61,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi operativi per autoveicoli:

Analisi del segmento di tipo

Si prevede che il segmento QNX raggiungerà una quota di mercato del 38,2% nei sistemi operativi per il settore automobilistico entro la fine del 2035, grazie al supporto dei principali framework di interfaccia utente per cluster e alla correlazione con molteplici piattaforme hardware. L'utilizzo del sistema operativo QNX in applicazioni complesse, tra cui i controller di bordo, l'infotainment di bordo e le funzionalità ADAS, sta inoltre sostenendo la crescita del mercato. Il sistema operativo offre anche diverse funzionalità di sicurezza e di facile utilizzo, come la navigazione, la connettività per smartphone e il riconoscimento vocale, contribuendo alla sua popolarità sul mercato. Le aziende stanno inoltre avviando collaborazioni strategiche per espandere le applicazioni del sistema operativo. Nell'agosto 2025, QNX ha svelato il suo ruolo di partner chiave per l'ecosistema e l'integrazione nello sviluppo del nuovo kit di sviluppo NVIDIA DRIVE AGX Thor. Il sistema operativo è stato integrato nei veicoli per garantire la sicurezza e per consentire di offrire prestazioni, scalabilità e funzionalità di sicurezza AI all'avanguardia.

Analisi del segmento del tipo di veicolo

Entro il 2035, si prevede che il segmento delle autovetture registrerà una rapida crescita, grazie alla crescente domanda di funzionalità avanzate nei veicoli elettrici e nei sistemi ADAS. Le case automobilistiche stanno inoltre adottando misure per rendere le autovetture più personalizzate e migliorare l'esperienza utente. Ad esempio, nel febbraio 2025, Stellantis NV ha annunciato il suo primo sistema ADS sviluppato internamente, STLA AutoDrive 1.0. La tecnologia è compatibile con STLA Brain e STLA Smart Cockpit, consentendo una velocità di guida autonoma di 60 km/h (37 mph).

Analisi del segmento applicativo

I sistemi ADAS e di sicurezza sono destinati a raggiungere un'elevata quota di mercato entro la fine del 2035, a causa della crescente preoccupazione per la sicurezza tra i potenziali utenti e delle severe normative governative che impongono il miglioramento della sicurezza nei veicoli. Ad esempio, ai sensi del Regolamento ONU n. 155, le case automobilistiche europee devono disporre di un Certificato di Conformità valido per il Sistema di Gestione della Sicurezza Informatica (Cyber Security Management System) per i veicoli prodotti dopo luglio 2024. Si prevede inoltre che il rapido sviluppo dei sistemi ADAS da parte delle aziende attraverso l'innovazione tecnologica influenzerà il predominio del segmento nel prossimo futuro.

La nostra analisi approfondita del mercato globale dei sistemi operativi per autoveicoli include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo |

|

Tipo di veicolo |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi operativi per autoveicoli - Analisi regionale

Approfondimenti sul mercato nordamericano

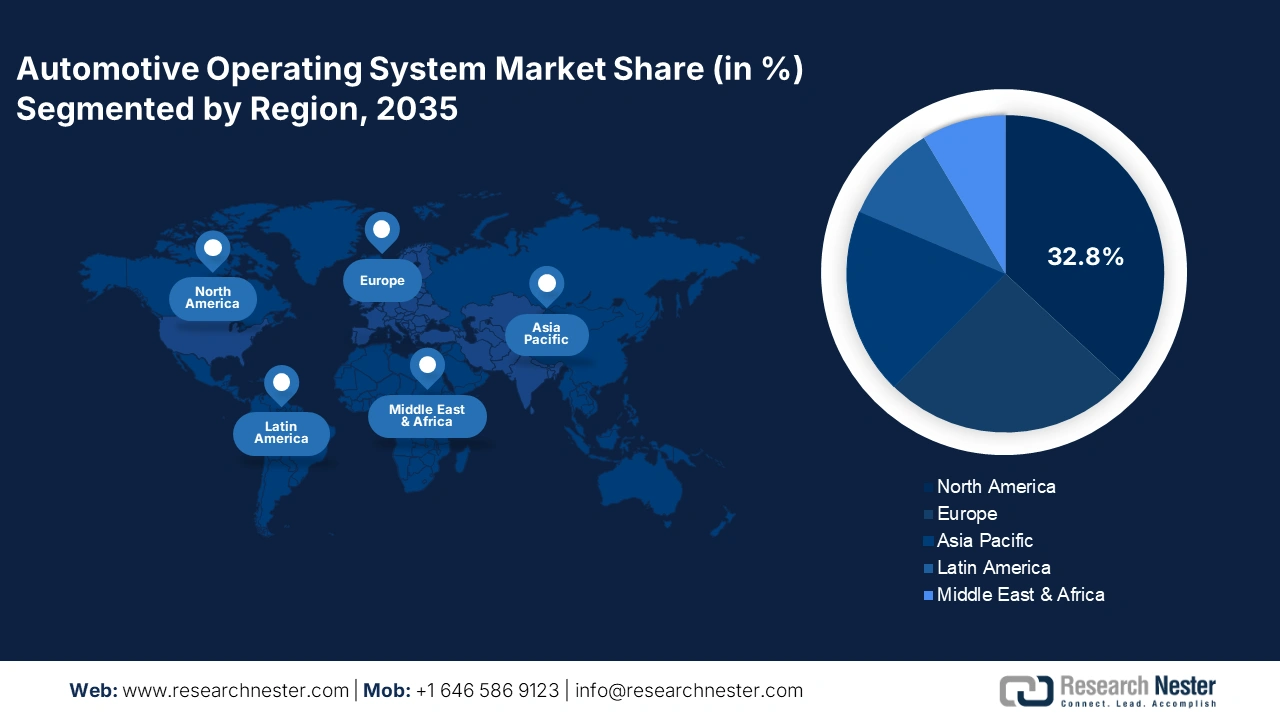

Si prevede che il mercato nordamericano registrerà una crescita robusta, rappresentando il 32,8% della quota di fatturato entro il 2035, grazie all'aumento della domanda di navigazione basata sull'intelligenza artificiale, trainata dalla crescente necessità di esperienze di guida migliorate, efficienza e sicurezza nei veicoli. Le aziende tecnologiche di tutta la regione stanno investendo in ricerca e sviluppo tecnologico. Anche le case automobilistiche stanno adottando costantemente misure per rafforzare le capacità dei sistemi operativi nei loro veicoli. Ad esempio, nel gennaio 2023, Hyundai Motor Group ha annunciato la sua collaborazione strategica con NVIDIA per promuovere lo sviluppo dell'intelligenza artificiale e guidare la mobilità del futuro. Migliorare l'applicazione dell'intelligenza artificiale ai principali prodotti per la mobilità, inclusi veicoli software-defined e robotica, era l'obiettivo del settore automobilistico.

La crescente penetrazione dei veicoli connessi alimenta il mercato dei sistemi operativi per il settore automobilistico negli Stati Uniti. Come riportato dall'Alliance for Automotive Innovation a giugno 2025, l'azienda automobilistica ha venduto 374.841 veicoli elettrici connessi negli Stati Uniti, pari al 9,6% dei veicoli leggeri venduti. Inoltre, le crescenti preoccupazioni relative alla sicurezza informatica tra gli utenti di veicoli connessi stanno alimentando la necessità di sistemi operativi per il settore automobilistico associati a solidi framework di sicurezza. Anche le aziende con sede negli Stati Uniti stanno adottando misure per migliorare la sicurezza dei sistemi operativi per il settore automobilistico. Nell'aprile 2025, Intel ha presentato il sistema su chip (SoC) di seconda generazione per veicoli definiti tramite software (SDV) con intelligenza artificiale (IA) all'Auto Shanghai 2025. Il SoC offre prestazioni scalabili, un rapporto costi-efficacia ottimizzato e funzionalità di intelligenza artificiale avanzate alle case automobilistiche, in modo che possano soddisfare la crescente domanda di veicoli intelligenti e connessi.

In Canada , si prevede che il mercato dei sistemi operativi per autoveicoli registrerà una notevole espansione, grazie al crescente sostegno governativo per rafforzare l'adozione di veicoli connessi e automatizzati, che dovrebbe alimentare la domanda di sistemi operativi per autoveicoli. Nel febbraio 2025, Transport Canada ha presentato i suoi sforzi per modernizzare il sistema di trasporto in tutto il paese. Il governo sta inoltre lavorando attivamente per stabilire un contesto normativo a supporto dell'integrazione di veicoli nuovi e automatizzati, nonché della loro fusione. Le normative nazionali e internazionali canadesi stanno inoltre spingendo le aziende automobilistiche canadesi a investire nello sviluppo di sistemi operativi per autoveicoli robusti.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che l'area Asia-Pacifico rappresenterà una quota significativa del fatturato entro il 2035, a causa della crescente domanda di veicoli integrati con l'intelligenza artificiale. La crescita nella regione può essere attribuita all'implementazione del 5G in diverse nazioni e alla presenza di una solida base OEM. Come riportato dalla Global System for Mobile Communications Association nel luglio 2023, Cina, Corea del Sud e Giappone sono leader nell'implementazione del 5G e, con il continuo sviluppo delle reti in altre aree regionali, si prevede che l'area Asia-Pacifico emergerà come il più grande mercato 5G al mondo. Ciò consentirà alle case automobilistiche di far funzionare i sistemi operativi dei veicoli in un ambiente con elevata larghezza di banda e bassa latenza. Con la rapida integrazione di intelligenza artificiale e apprendimento automatico nei veicoli, la domanda di sistemi operativi automobilistici sofisticati aumenta.

Si prevede che la Cina deterrà la quota maggiore del mercato AOS dell'area Asia-Pacifico grazie alla rapida elettrificazione e agli ingenti sussidi governativi per l'adozione dei veicoli elettrici, aumentando la portata dell'integrazione di sistemi operativi sofisticati nei veicoli. Come reso noto dall'Information Technology & Innovation Foundation nel luglio 2024, nello sviluppo e nel lancio di nuovi modelli di auto, le aziende cinesi di veicoli elettrici sono più rapide rispetto alle aziende con sede in Europa, America e Giappone. La Cina ha anche lanciato programmi fortemente dipendenti dall'AOS, tra cui la National Smart Vehicle Innovation Development Strategy.

Si prevede che il Giappone registrerà un rapido CAGR durante il periodo di previsione, come conseguenza dell'aumento della spesa pubblica in attività di ricerca e sviluppo, alimentando la portata dell'abilitazione di nuove funzionalità nei sistemi operativi per autoveicoli. Come rivelato dall'Institute of Geoeconomics nel luglio 2025, il governo ha raccolto 7,4 miliardi di dollari di finanziamenti per la ricerca e lo sviluppo su semiconduttori di nuova generazione e computer quantistici. Si prevede che la crescente attenzione del settore automobilistico alla sicurezza, all'affidabilità e alla qualità dei veicoli aumenterà la domanda di sistemi operativi per autoveicoli.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei sistemi operativi per autoveicoli rappresenterà una quota di fatturato redditizia entro la fine del 2035, grazie alle normative ambientali più severe che impongono la riduzione delle emissioni dei veicoli. Tali normative stanno spingendo la popolazione ad adottare veicoli elettrici e software-defined, incrementando la domanda di sistemi operativi per autoveicoli. Ad esempio, sono state avviate modifiche al Regolamento (UE) 2019/1242 nell'ambito del pacchetto legislativo "Fit for 55". Il regolamento rivisto è entrato in vigore a giugno 2024 e ha imposto la riduzione delle emissioni nei veicoli pesanti, inclusi camion, autobus urbani, rimorchi e pullman. Si prevede che la crescente domanda di esperienze di bordo personalizzate in tutta la regione accelererà l'implementazione dei sistemi operativi per autoveicoli nei veicoli.

Si prevede che la Germania registrerà un CAGR significativo durante il periodo di previsione, grazie agli incentivi governativi, tra cui finanziamenti per progetti pilota e agevolazioni fiscali per la produzione e la promozione di veicoli autonomi. Come riportato dal World Economic Forum nell'aprile 2025, il governo ha incentivato importanti programmi di veicoli autonomi, che includevano un finanziamento di 342,2 milioni di dollari distribuiti su 70 progetti di veicoli autonomi. Le aziende in Germania si stanno concentrando sull'innovazione nelle modalità di utilizzo dei sistemi operativi automobilistici. Nel marzo 2023, BMW ha presentato il suo traguardo nell'ultimo sviluppo del sistema iDrive. Il sistema operativo è stato integrato con una nuova schermata iniziale, consentendo agli utenti del veicolo di ottenere una maggiore facilità d'uso sul display curvo.

Il mercato dei sistemi operativi per il settore automobilistico in Francia è destinato a crescere a un CAGR elevato tra il 2026 e il 2035, grazie alla crescente popolarità dei sistemi ADAS. Si prevede che ciò aumenterà la necessità di dati sui veicoli appropriati, in tempo reale e standardizzati, alimentando la domanda di sistemi operativi per il settore automobilistico. Il coinvolgimento delle aziende francesi nella produzione di veicoli software-defined accelera anche l'utilizzo dei sistemi operativi per il settore automobilistico. Ad esempio, nell'aprile 2024, la joint venture tra il Gruppo Renault e il Gruppo Volvo ha ricevuto l'approvazione normativa per la creazione di una nuova società, Flexis SAS. L'azienda è coinvolta nella produzione della prossima generazione di furgoni completamente elettrici, sviluppati sulla base di una piattaforma Software Defined Vehicle (SDV) e dei relativi servizi dedicati.

Principali attori del mercato dei sistemi operativi per autoveicoli:

- Google LLC (sistema operativo Android Automotive)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Apple Inc. (integrazione del sistema operativo CarPlay)

- Blackberry QNX

- Microsoft Corporation (sistema operativo per autoveicoli)

- Green Hills Software

- Bosch GmbH (Piattaforme OS per l'automotive)

- Continental AG

- Sistemi automobilistici Panasonic

- Renesas Electronics Corporation

- Hyundai AutoEver

- Tata Elxsi

- KPIT Technologies

- Sistemi Wind River

- NNG LLC

- Middleware Malesia

Il panorama competitivo del mercato è in rapida evoluzione, con i principali attori affermati, i colossi dell'automotive e i nuovi entranti che investono nell'elettrificazione. I principali attori del mercato si concentrano sullo sviluppo di nuove tecnologie e prodotti che rispondano alle severe normative e alla domanda dei consumatori. Questi attori chiave stanno adottando diverse strategie, come fusioni e acquisizioni, joint venture, partnership e lanci di nuovi prodotti, per ampliare la propria offerta e rafforzare la propria posizione di mercato.

Ecco alcuni dei principali attori che operano nel mercato dei sistemi operativi per autoveicoli:

Sviluppi recenti

- Nel maggio 2025, Volvo Cars ha annunciato la sua partnership con Google per offrire le più recenti innovazioni del sistema operativo automatizzato Android ai clienti che possiedono modelli Volvo con Google integrato, tra cui Google Gemini. Ciò ha portato all'integrazione della più recente tecnologia di intelligenza artificiale conversazionale nelle auto BMW.

- Nel maggio 2025, Tata Elxsi ha stretto una partnership con Mercedes-Benz con l'obiettivo di potenziare la ricerca e sviluppo in India nel campo dell'ingegneria del software per veicoli e accelerare lo sviluppo di veicoli definiti dal software (SDV). Questa collaborazione mira a sfruttare l'esperienza di Tata Elxsi nel software automotive per promuovere le tecnologie SDV.

- Nel marzo 2025, BMW Cina ha collaborato con Huawei per l'integrazione del proprio ecosistema digitale con HarmonyOS. L'azienda ha preso l'iniziativa di offrire ai consumatori la BMW Digital Key, l'app My BMW e HUAWEI HiCar.

- Report ID: 4717

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Sistemi operativi automobilistici Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto