un

Perspectives du marché des produits chimiques de nettoyage industriel :

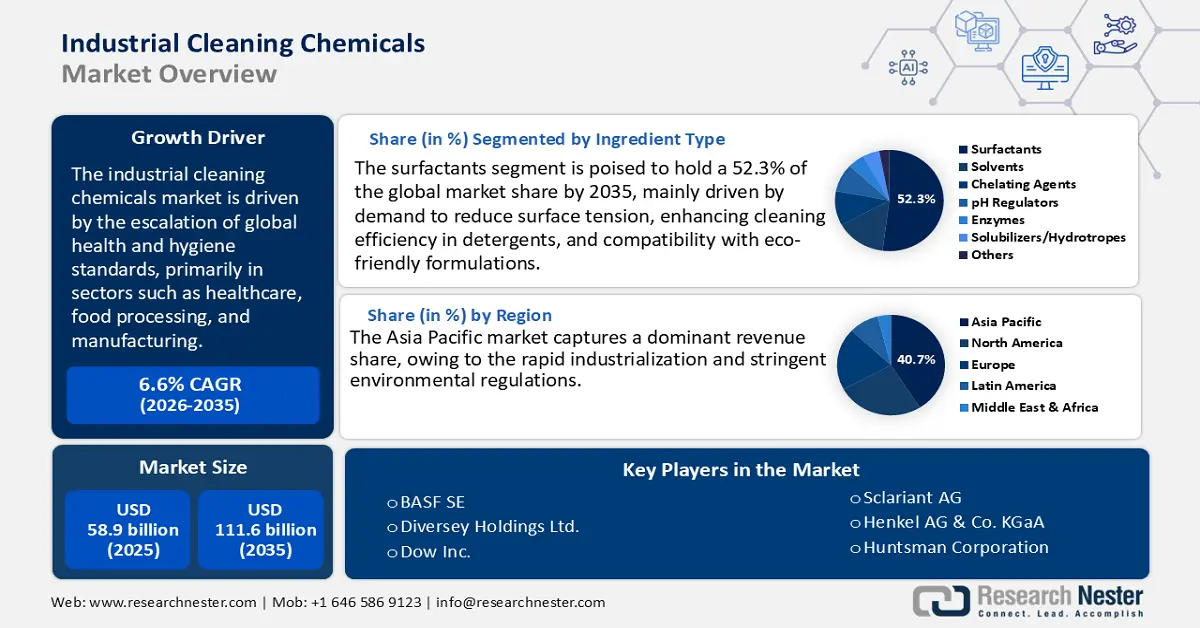

Le marché des produits chimiques de nettoyage industriel était évalué à 58,9 milliards de dollars en 2025 et devrait atteindre 111,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 62,7 milliards de dollars.

Le marché des produits chimiques de nettoyage industriel est en forte croissance, principalement en raison de l'importance accrue accordée aux normes d'hygiène et de santé dans des secteurs critiques tels que la santé, l'agroalimentaire et la production. Des organismes de réglementation comme l'OSHA (Occupational Safety and Health Administration) et l'EPA (Environmental Protection Agency) aux États-Unis renforcent leur contrôle et contraignent les industries à adopter des produits de nettoyage performants répondant à des critères stricts de sécurité et d'environnement. L'OSHA a établi une norme sanitaire (29 CFR 1910.141) qui prescrit un nettoyage régulier et efficace sur les lieux de travail, ce qui contribue à une demande constante de désinfectants. Le programme Safer Choice, qui propose plus de 2 000 formulations chimiques écologiques certifiées, garantit l'achat de solutions de nettoyage durables. Selon le Bureau du recensement des États-Unis, l'enquête annuelle sur la fabrication de produits chimiques a enregistré une hausse de 11,4 % entre 2020 et 2023.

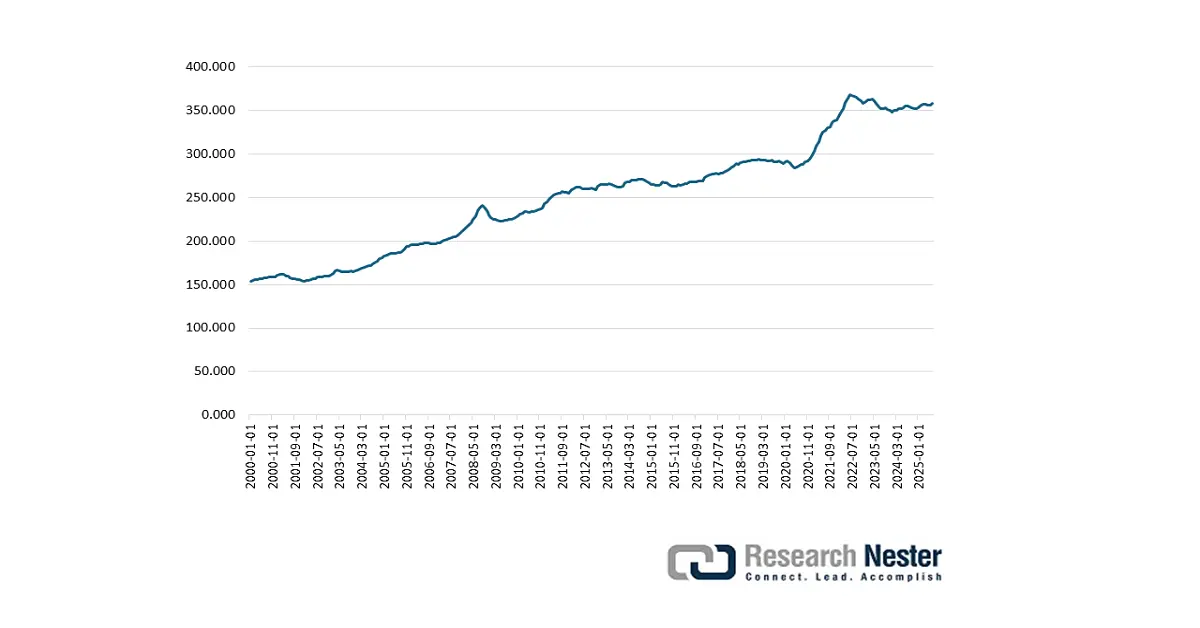

Indice des prix à la production par secteur : Industrie chimique

Source : FRED

La stabilité de la chaîne d'approvisionnement en matières premières, notamment en dérivés pétrochimiques tels que l'éthylène et l'éthane, devrait avoir un impact positif sur l'économie de production. L'Agence américaine d'information sur l'énergie (EIA) a indiqué que la consommation d'éthylène et d'éthane s'élevait à 2,36 millions de barils par jour au quatrième trimestre 2025. Par ailleurs, la Réserve fédérale de Saint-Louis a rapporté que l'indice des prix à la production pour les produits chimiques était de 357,756 en juillet 2025. Les incitations offertes par l'État en faveur des formulations à faible teneur en COV et des infrastructures de mélange automatisées devraient stimuler les investissements dans la production de produits chimiques de nettoyage industriel.

Marché des produits chimiques de nettoyage industriel - Facteurs de croissance et défis

Facteurs de croissance

- Croissance de la demande en produits de nettoyage industriels et institutionnels : Les protocoles d’hygiène post-pandémiques ont renforcé la demande à long terme dans les secteurs de la santé, de l’agroalimentaire et des établissements institutionnels. Les Centres pour le contrôle et la prévention des maladies (CDC) recommandent la désinfection et la stérilisation dans les établissements de santé, ce qui stimule indirectement les ventes de grandes quantités de produits de nettoyage industriels. Selon la Réserve fédérale de Saint-Louis, l’indice des prix à la production des produits chimiques et connexes, y compris les savons et détergents commerciaux, industriels et institutionnels, s’élevait à 360,945 en juillet 2025. Ainsi, les normes de stérilisation strictes contribuent directement à la consommation de produits chimiques de nettoyage.

- Tendance chimie verte : Les enjeux de développement durable et de chimie verte devraient stimuler les ventes de produits de nettoyage biodégradables. Les tensioactifs biosourcés et les dégraissants sans solvant devraient gagner en popularité dans les années à venir. Comparés aux tensioactifs issus de la pétrochimie, les alternatives vertes sont facilement biodégradables et souvent moins toxiques. Les tensioactifs biosourcés sont largement utilisés pour le nettoyage en place (NEP) et le nettoyage des surfaces dures, car ils offrent un fort pouvoir mouillant et émulsifiant tout en répondant aux objectifs de développement durable. En septembre 2023, Dow, en collaboration stratégique avec LanzaTech Global, Inc., a lancé une solution de nettoyage facilement biodégradable utilisant une technologie de captage du carbone circulaire pour l'entretien ménager. Cela montre que les principaux acteurs du marché investissent massivement dans l'innovation pour proposer des solutions de nettoyage biosourcées.

- Évolutions technologiques : Les progrès technologiques en cours devraient stimuler les ventes de produits chimiques de nettoyage industriel. L’intégration de systèmes de dosage connectés et de capteurs intelligents devrait permettre un meilleur contrôle de l’utilisation des produits de nettoyage. Les équipements et technologies automatisés devraient également accroître la production de ces produits. Les technologies de pointe réduisent le gaspillage et garantissent la conformité aux normes réglementaires strictes. Ces tendances technologiques devraient créer des opportunités exceptionnelles pour les fabricants de produits chimiques de nettoyage industriel dans les années à venir.

Défis

- Réglementations environnementales strictes et coûts de mise en conformité : Les produits chimiques de nettoyage industriel contiennent fréquemment des substances dangereuses soumises à des réglementations environnementales strictes à l’échelle mondiale. Le respect de réglementations telles que le règlement REACH de l’UE (enregistrement, évaluation, autorisation et restriction des substances chimiques) et la loi américaine sur le contrôle des substances toxiques (TSCA) de l’EPA engendre des dépenses importantes pour les fabricants. Les petites entreprises et les jeunes pousses sont souvent dissuadées de saisir les opportunités offertes par ces réglementations complexes et contraignantes.

- Pressions sur les prix dues à la volatilité des matières premières et aux droits de douane : les matières premières utilisées dans les produits chimiques de nettoyage industriel, comme les tensioactifs et les solvants, subissent des fluctuations de prix causées par les perturbations de la chaîne d’approvisionnement. De plus, les droits de douane imposés par les gouvernements complexifient davantage les modèles de tarification mondiaux. Par conséquent, les petites entreprises sont souvent confrontées à des marges réduites et à une expansion limitée.

Taille et prévisions du marché des produits chimiques de nettoyage industriel :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,6% |

|

Taille du marché de l'année de référence (2025) |

58,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

111,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits chimiques de nettoyage industriel :

Analyse segmentaire par type d'ingrédient

Le segment des tensioactifs devrait dominer le marché mondial des produits chimiques de nettoyage industriel, représentant environ 52,3 % des parts de marché. Cette forte présence sur le marché s'explique par le rôle essentiel des tensioactifs dans la réduction de la tension superficielle, ce qui améliore considérablement l'efficacité de nettoyage des détergents et formulations industriels. De plus, leur compatibilité avec les produits respectueux de l'environnement répond à la demande croissante de solutions durables. L'utilisation croissante de tensioactifs biosourcés, tels que les éthoxylates d'esters méthyliques, est également stimulée par les pressions réglementaires, notamment celles de l'Agence américaine de protection de l'environnement (EPA), qui exige une réduction des émissions de composés organiques volatils (COV) dans diverses applications industrielles.

Analyse du segment des utilisateurs finaux

Le secteur de la santé devrait représenter 38 % du marché mondial des produits chimiques de nettoyage industriel, en raison de l'impératif de respecter des mesures strictes d'hygiène et de prévention des infections. Selon les Centres pour le contrôle et la prévention des maladies (CDC), environ un patient hospitalisé sur 31 contracte une infection à l'hôpital chaque jour. Ceci souligne la nécessité de désinfectants et de produits assainissants efficaces. Les directives réglementaires, telles que les Bonnes Pratiques de Fabrication (BPF) actuelles de la FDA américaine et la norme ISO 14644 relative aux salles blanches, imposent aux établissements de santé de respecter des protocoles d'assainissement rigoureux. Ces éléments contribuent fortement à la demande de produits chimiques de nettoyage spécialisés, destinés à garantir la sécurité des patients et à assurer la conformité aux normes réglementaires les plus strictes.

Analyse du segment de produit

Le segment des nettoyants pour dispositifs médicaux et d'usage général devrait conserver une part de marché prépondérante tout au long de la période de prévision. L'utilisation de ces nettoyants s'explique principalement par leur rôle essentiel dans l'hygiène et la sécurité. Les secteurs de la santé, de la pharmacie et des biotechnologies sont les principaux consommateurs de ces produits. Les nettoyants d'usage général sont également utilisés dans d'autres secteurs, tels que la production industrielle et les bureaux. À titre d'exemple, le Bureau des statistiques du travail des États-Unis indique qu'environ 2 172 500 agents d'entretien, hors personnel de ménage, étaient employés en mai 2023. Ce chiffre témoigne d'une forte demande en produits chimiques de nettoyage industriel.

Notre analyse approfondie du marché des produits chimiques de nettoyage industriel comprend les segments suivants :

Segment | Sous-segments |

Type d'ingrédient |

|

Type de produit |

|

Utilisateur final |

|

Formulaire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des produits chimiques de nettoyage industriel - Analyse régionale

Aperçu du marché Asie-Pacifique

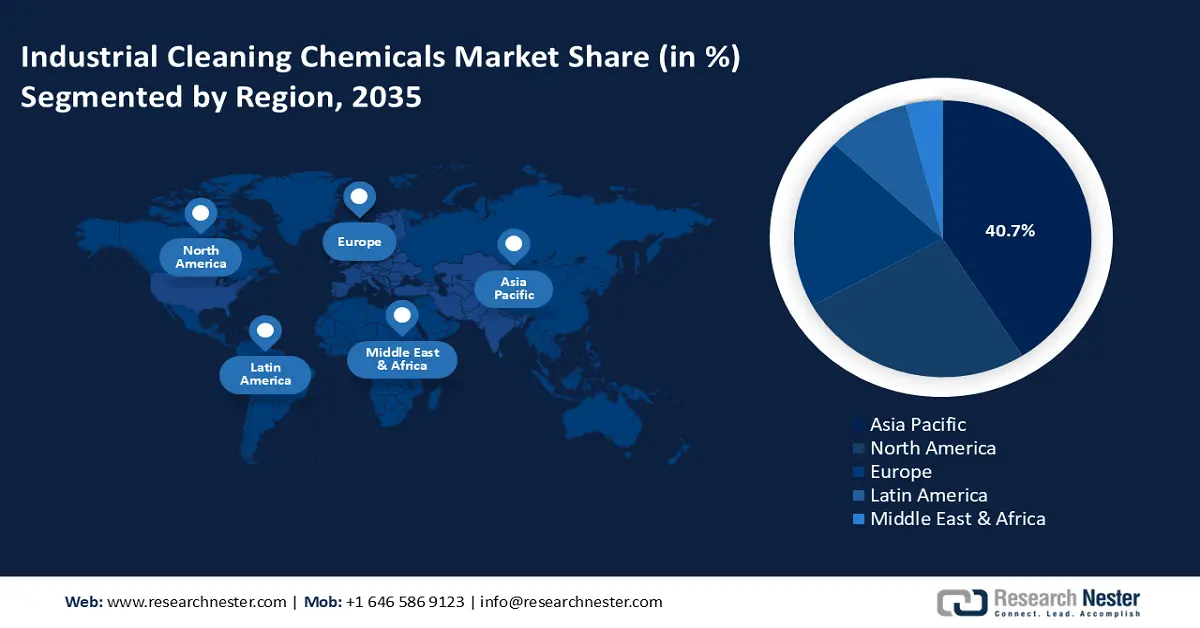

Le marché des produits chimiques de nettoyage industriel en Asie-Pacifique devrait représenter environ 40,7 % des revenus mondiaux d'ici 2035, grâce à une industrialisation rapide et à des réglementations environnementales strictes. Les dépenses publiques consacrées aux technologies chimiques durables augmentent fortement dans la région. La forte présence d'industries telles que l'agroalimentaire, la pharmacie et l'électronique stimule considérablement la consommation de ces produits. L'évolution vers des formulations durables et biosourcées devrait également dynamiser la demande en produits chimiques de nettoyage écologiques. Enfin, l'importance croissante accordée à l'hygiène et la production nationale de produits chimiques devraient accroître les investissements directs étrangers (IDE) dans la région.

Le marché indien des produits chimiques de nettoyage industriel devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2035. La sensibilisation croissante à l'hygiène et le renforcement des réglementations dans les principaux secteurs d'utilisation finale stimulent la demande de ces produits. Selon l'India Brand Equity Foundation (IBEF), les investissements directs étrangers (IDE) dans le secteur chimique, hors engrais, ont totalisé 23,2 milliards de dollars au cours de l'exercice 2025. De nombreuses entreprises de chimie de spécialité développent leurs activités dans le pays afin de répondre aux besoins nationaux et internationaux. Par ailleurs, l'IBEF révèle que le gouvernement a alloué environ 18,7 milliards de dollars au ministère des Produits chimiques et des Engrais dans le cadre du budget de l'Union 2025-2026. Ce soutien financier et les politiques publiques favorables devraient accélérer la production et la commercialisation des produits chimiques de nettoyage industriel.

Aperçu du marché nord-américain

Le marché nord-américain des produits chimiques de nettoyage industriel devrait représenter 24 % des revenus mondiaux durant la période étudiée. La rigueur des réglementations et les infrastructures industrielles de pointe stimulent le commerce de ces produits. Les secteurs de la santé, de l'agroalimentaire et de la pharmacie figurent parmi les principaux utilisateurs finaux de ces produits dans la région. Le respect des normes de l'Agence américaine de protection de l'environnement (EPA), de l'Administration de la sécurité et de la santé au travail (OSHA) et de la Food and Drug Administration (FDA), ainsi que de la Loi canadienne sur la protection de l'environnement (LCPE), incite les utilisateurs à investir dans des solutions de nettoyage performantes.

Les États-Unis dominent les ventes de produits chimiques de nettoyage industriel, grâce à leur important secteur de la santé et à leurs installations de production pharmaceutique de pointe. Les protocoles de nettoyage et de désinfection rigoureux stimulent la consommation de ces produits. L'industrie aérospatiale et de défense américaine, très active, utilise également des dégraissants et des inhibiteurs de corrosion haute performance pour les alliages et matériaux composites de pointe, contribuant ainsi de manière significative à la croissance globale du marché. Par ailleurs, la tendance au développement durable devrait favoriser l'adoption de tensioactifs biosourcés et de nettoyants sans PFAS dans les années à venir.

Aperçu du marché européen

Le marché européen des produits chimiques de nettoyage industriel devrait connaître la plus forte croissance annuelle composée entre 2026 et 2035, grâce à une réglementation stricte et à la présence de secteurs manufacturiers de pointe. L'accent mis sur le développement durable devrait également stimuler les ventes de solutions de nettoyage biodégradables. Les secteurs de l'agroalimentaire et de la santé sont les principaux moteurs des ventes de produits chimiques de nettoyage industriel. L'essor rapide de la production automobile contribue également à une forte consommation de dégraissants et de nettoyants. L'Allemagne, la France et le Royaume-Uni constituent les marchés les plus attractifs pour les investisseurs du secteur des produits chimiques de nettoyage industriel.

Les ventes de produits chimiques de nettoyage industriel en Allemagne devraient être tirées par les secteurs pharmaceutique, agroalimentaire et automobile, qui dominent le marché. La réglementation stricte en matière d'hygiène crée un environnement favorable aux producteurs de produits chimiques de nettoyage spécialisés. Selon un rapport de Trade & Invest, environ 4,1 millions de voitures particulières et 351 000 véhicules utilitaires ont été produits dans le pays en 2024. Cela indique que les secteurs automobile et aérospatial alimentent une forte demande en dégraissants spéciaux et en nettoyants pour métaux sans PFAS, essentiels à la protection des matériaux haute performance.

Principaux acteurs du marché des produits chimiques de nettoyage industriel :

- Ecolab Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF SE

- Akzo Nobel NV

- Solvay SA

- Dow Inc.

- Clariant AG

- Société Kao

- Henkel AG & Co. KGaA

- Huntsman Corporation

- LG Chem Ltd.

- UPL Limited

- Société Clorox

- Arkema SA

- BASF Malaysia Sdn. Bhd.

- Mitsui Chemicals, Inc.

Le secteur des produits chimiques de nettoyage industriel est extrêmement concurrentiel, dominé par de grandes multinationales originaires principalement des États-Unis, d'Europe et d'Asie. Des acteurs clés tels qu'Ecolab et BASF misent sur l'innovation durable, la transformation numérique des opérations de nettoyage et l'élargissement de leur offre de chimie verte afin de se conformer aux normes environnementales strictes. Des entreprises japonaises et sud-coréennes, comme Kao Corporation et LG Chem, privilégient le développement de formulations respectueuses de l'environnement. Parallèlement, des entreprises indiennes et malaisiennes, telles que UPL Limited et BASF Malaysia, tirent parti des avantages de la production locale et du soutien gouvernemental pour renforcer leur présence sur le marché. Le maintien de partenariats stratégiques, les acquisitions et les investissements en recherche et développement sont essentiels pour conserver leur position dominante et favoriser la croissance régionale.

Le tableau ci-dessous décrit les principaux fabricants de produits chimiques de nettoyage industriel ainsi que leur part de marché mondiale :

Développements récents

- En mars 2025, Evonik a annoncé avoir conclu un accord d'exclusivité avec la société Sea-Land Chemical Company, basée à Cleveland, pour la distribution de ses solutions de nettoyage aux États-Unis. Cet accord vise à rendre ses produits de nettoyage écologiques et performants plus accessibles à travers les États-Unis.

- En septembre 2024, Zep, Inc. a annoncé le lancement de trois nouveaux produits dans les magasins Lowe's Home Improvement à travers le pays. Il s'agit du dégraissant et nettoyant industriel violet en brume, du dégraissant et nettoyant puissant aux agrumes en brume et du nettoyant et raviveur moussant pour l'extérieur.

- Report ID: 2763

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Produits chimiques de nettoyage industriel Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert