Perspectives du marché des inhibiteurs d'hydrates :

Le marché des inhibiteurs d'hydrates était évalué à 219,91 millions USD en 2025 et devrait dépasser 390,13 millions USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 5,9 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le marché des inhibiteurs d'hydrates est estimé à 231,59 millions USD.

L'adoption croissante des inhibiteurs d'hydrates à faible dose (IDH) est un facteur clé de la croissance du marché des inhibiteurs d'hydrates. Les IDH sont plus rentables que les inhibiteurs d'hydrates traditionnels, tels que les inhibiteurs thermodynamiques, car ils nécessitent des doses plus faibles pour prévenir la formation d'hydrates. Cela réduit les coûts opérationnels globaux des exploitants pétroliers et gaziers. De plus, les IDH sont plus efficaces à des concentrations plus faibles, ce qui les rend adaptés à diverses applications, notamment la production offshore, l'exploration en eaux profondes et les opérations sous-marines. Leur capacité à fonctionner efficacement dans des conditions difficiles, telles que des environnements à haute pression et à basse température, a conduit à une adoption plus large.

Les inhibiteurs d'hydrates sont essentiels dans les opérations de gaz naturel liquéfié (GNL), car ils empêchent la formation d'hydrates, qui peut autrement bloquer les pipelines, endommager les infrastructures et perturber l'écoulement du GNL. Alors que le commerce du GNL continue de se développer à l'échelle mondiale, l'importance des inhibiteurs d'hydrates pour garantir un transport et une regazéification sûrs, efficaces et respectueux de l'environnement du GNL s'accroît considérablement. Le Groupe international des importateurs de gaz naturel liquéfié (GIIGNL) indique que, de 2,6 MT en 1971 à 372,3 MT en 2021, le commerce du GNL a progressé à un rythme annuel moyen de 11 % au cours des 50 dernières années. En 2021, le nombre total de livraisons de GNL a dépassé les 116 000.

Clé Inhibiteurs d'hydrates Résumé des informations sur le marché:

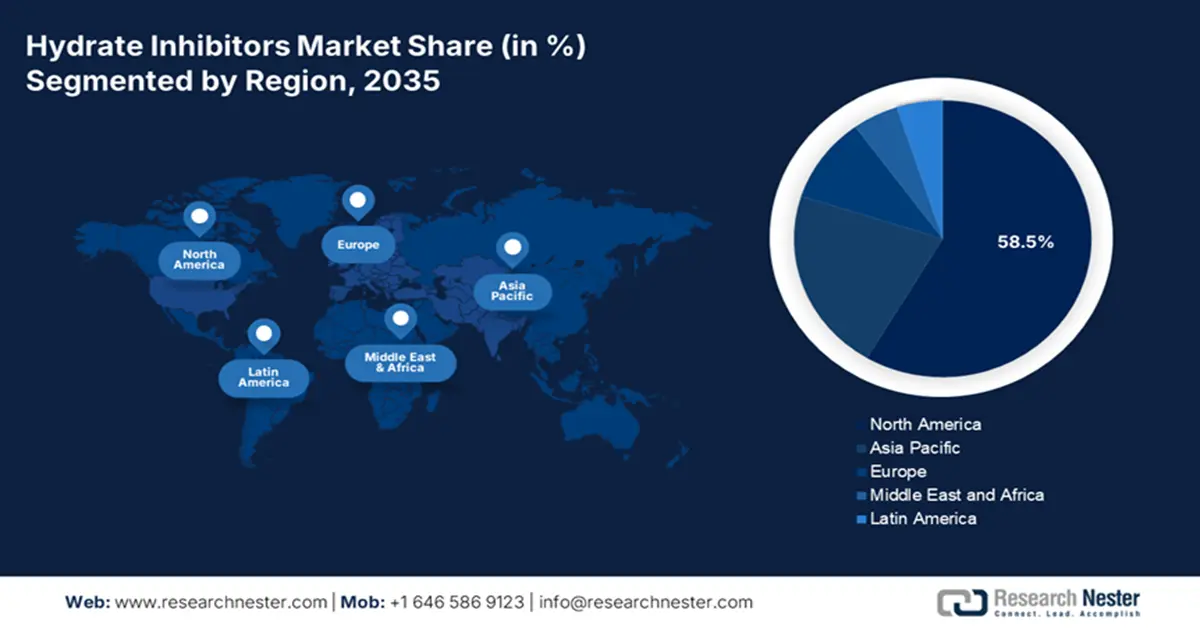

Points forts régionaux :

- L'Amérique du Nord détient 58,5 % du marché des inhibiteurs d'hydrates, grâce à des raffineries de grande taille, aux avancées du secteur pétrolier et gazier et à la demande croissante de carburants propres, ce qui stimulera la croissance entre 2026 et 2035.

- Le marché des inhibiteurs d'hydrates en Asie-Pacifique devrait connaître une croissance stable d'ici 2035, grâce au développement des infrastructures et aux investissements dans les infrastructures énergétiques en Chine et en Inde.

Analyses sectorielles :

- Le segment des inhibiteurs d'hydrates à faible dosage devrait atteindre une part de marché de 47,10 % d'ici 2035, grâce à sa rentabilité et à sa compatibilité avec les applications offshore.

Principales tendances de croissance :

- Demande croissante de pétrole et de gaz

- Progrès technologiques et innovations

Défis majeurs :

- Préoccupations environnementales et contraintes réglementaires

- Coût élevé des inhibiteurs avancés

- Acteurs clés :Kinder Morgan Inc., Ecolab Inc., Baker Hughes Inc., Innospec Inc., JSC Gazprom, BASF SE, Evonik Industries AG, Clariant AG, GasHydrate LLC.

Mondial Inhibiteurs d'hydrates Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 219,91 millions USD

- Taille du marché 2026 : 231,59 millions USD

- Taille du marché projetée : 390,13 millions USD d'ici 2035

- Prévisions de croissance : TCAC de 5,9 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 58,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Canada, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Émirats arabes unis

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des inhibiteurs d'hydrates :

Moteurs de croissance

-

Demande croissante de pétrole et de gaz : La demande croissante de pétrole et de gaz stimule le marché des inhibiteurs d'hydrates, car des infrastructures d'exploration, de production et de transport supplémentaires sont nécessaires pour répondre aux besoins énergétiques mondiaux. L'industrie pétrolière et gazière s'étendant à des environnements plus difficiles, tels que les zones offshore et en eaux profondes, le besoin de solutions efficaces de gestion des hydrates, notamment les inhibiteurs, devient de plus en plus important. Les inhibiteurs d'hydrates sont essentiels pour garantir un flux de pétrole et de gaz sûr, efficace et ininterrompu, ce qui en fait un élément essentiel des infrastructures énergétiques modernes. Selon l'India Brand Equity Foundation (IBEF), d'ici 2045, la consommation de pétrole du pays devrait doubler pour atteindre 11 millions de barils par jour. De plus, la consommation nationale de gaz naturel a augmenté de 25 milliards de mètres cubes (BCM), soit une croissance annuelle moyenne de 9 % jusqu'en 2024.

- Progrès et innovations technologiques : Les avancées technologiques, telles que la surveillance en temps réel et les systèmes de dosage automatisés, améliorent l'efficacité opérationnelle, garantissent la durabilité environnementale et soutiennent l'expansion de l'industrie dans des environnements plus difficiles. Par ailleurs, les recherches en cours se concentrent sur la formulation d'inhibiteurs adaptés à des conditions spécifiques, telles que la salinité élevée ou les réservoirs de gaz non conventionnels, élargissant ainsi leur champ d'application. De plus, les innovations dans le domaine des inhibiteurs d'hydrates étendent leur utilisation au-delà des secteurs pétroliers et gaziers traditionnels, notamment dans l'extraction d'hydrates de méthane pour des sources d'énergie alternatives.

Défis

-

Préoccupations environnementales et contraintes réglementaires : L'Agence américaine de protection de l'environnement (EPA) indique que certains inhibiteurs d'hydrates, notamment les inhibiteurs thermodynamiques comme le méthanol et l'éthylène glycol, peuvent nuire à la vie marine s'ils sont rejetés dans l'environnement, ce qui présente un risque environnemental et conduit à des réglementations plus strictes. Le respect de ces réglementations augmente les coûts pour les fabricants et les utilisateurs finaux.

- Coût élevé des inhibiteurs avancés : Les inhibiteurs avancés comme les LDHI sont plus chers que les inhibiteurs traditionnels comme le méthanol, ce qui les rend moins accessibles aux petites entreprises ou aux entreprises soucieuses des coûts. Les petits exploitants pétroliers et gaziers privilégient souvent les économies immédiates à l'efficacité à long terme, ce qui entraîne des taux d'adoption plus faibles.

Taille et prévisions du marché des inhibiteurs d'hydrates :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de base (2025) |

219,91 millions USD |

|

Taille du marché prévue pour l'année (2035) |

390,13 millions USD |

|

Portée régionale |

|

Segmentation du marché des inhibiteurs d'hydrates :

Type (Inhibiteurs thermodynamiques, Inhibiteurs d'hydrates à faible dose et Hybrides)

Le segment des inhibiteurs d'hydrates à faible dose devrait représenter environ 47,1 % du marché des inhibiteurs d'hydrates d'ici fin 2035. Dans les systèmes de production de gaz offshore, l'utilisation d'inhibiteurs d'hydrates à faible dose (IDH) est l'un des meilleurs moyens de gérer les problèmes de formation d'hydrates de gaz et de garantir l'écoulement. Les exploitants peuvent tirer parti de cette technologie de multiples façons, notamment en réalisant d'importantes économies, en prolongeant la durée de vie des systèmes gaziers et en utilisant des produits combinés. Les IDH sont de plus en plus utilisés, notamment dans les applications offshore telles que les pipelines et conduites sous-marines.

Dans l'industrie pétrolière et gazière offshore, hautement réglementée et sensible aux coûts, les IDH sont privilégiés en raison de leur rentabilité et de leurs avantages environnementaux. Comme ces inhibiteurs fonctionnent bien à faibles concentrations, les exploitants souhaitant éviter la formation d'hydrates de gaz sans supporter les coûts élevés des techniques conventionnelles à haute dose disposent d'une alternative peu coûteuse. Conformément à l'importance croissante accordée par l'industrie au développement durable, la capacité à réaliser l'inhibition requise avec de plus petites quantités de produits chimiques réduit non seulement les coûts d'exploitation, mais aussi les impacts environnementaux.

Matière première (alcool, glycol, sel ionique et autres)

En fonction de la matière première, le segment du glycol sur le marché des inhibiteurs d'hydrates devrait occuper une place importante d'ici fin 2035. Le glycol du flux gazeux absorbe l'eau libre du système, empêchant ainsi la formation d'hydrates. Les glycols, comme l'éthylène glycol, sont donc les inhibiteurs d'hydrates les plus fréquemment utilisés en raison de leurs diverses caractéristiques chimiques. La production de gaz naturel a augmenté en raison de la demande croissante. Par exemple, l’Agence internationale de l’énergie (AIE) rapporte que la demande de gaz de l’Amérique du Sud a augmenté de 7,5 % et que la consommation de gaz de l’Europe a augmenté de 5,5 %. Les inhibiteurs de glycol seront utilisés plus fréquemment lors du traitement du gaz naturel en raison de l'augmentation de la production de gaz naturel induite par cette hausse de la demande et de la consommation.

Notre analyse approfondie du marché des inhibiteurs d'hydrates couvre les segments suivants :

|

Type |

|

|

Opérations |

|

|

Matière première |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des inhibiteurs d'hydrates :

Analyse du marché nord-américain

Le marché nord-américain des inhibiteurs d'hydrates devrait représenter plus de 58,5 % des revenus d'ici fin 2035, grâce à la présence de raffineries de grande taille, aux progrès constants du secteur pétrolier et gazier et au besoin croissant de carburants propres. En 2023, les industries de l'hydrogène et des carburants propres aux États-Unis et au Canada ont connu un essor considérable, marqué par des avancées majeures dans le cadre de projets, des avancées scientifiques et des changements réglementaires. Le marché de l'hydrogène vert présente un potentiel énorme, estimé entre 642 milliards de dollars américains d'ici 2030, 980 milliards de dollars américains d'ici 2040 et 1 400 milliards de dollars américains d'ici 2050.

Aux États-Unis, l'utilisation d'inhibiteurs d'hydrates comme le méthanol et l'éthylène glycol sera de plus en plus fréquente dans le processus de production de gaz naturel, en raison de la hausse de la production et de la consommation de gaz naturel. Près de 1,63 million de tonnes d'éthylène glycol ont été produites dans le pays en 2019. Au Canada, son infrastructure énergétique bien établie et l'importance qu'il accorde aux technologies d'assurance de pointe contribuent à l'expansion du marché des inhibiteurs d'hydrates. De plus, le Canada est un acteur majeur de l'exploration en eaux profondes, ce qui accroît le besoin d'inhibiteurs d'hydrates pour préserver l'intégrité des pipelines et réduire le risque de formation d'hydrates. La position dominante du pays sur le marché des inhibiteurs d'hydrates est renforcée par la présence d'importantes entreprises industrielles.

Analyse du marché Asie-Pacifique

L'Asie-Pacifique devrait connaître un TCAC stable au cours de la période de prévision grâce au développement des infrastructures et de l'industrie dans des pays en développement comme la Chine et l'Inde. Le besoin croissant de solutions d'inhibition d'hydrates résulte des investissements importants de la région dans les infrastructures énergétiques, notamment les installations d'exploration et de production de pétrole et de gaz. De plus, l'intérêt croissant pour les énergies renouvelables favorise l'utilisation d'inhibiteurs d'hydrates dans les installations de GNL et les parcs éoliens offshore de la région. Par exemple, d'ici 2050, les importations nettes de GNL et par pipelines devraient représenter plus de la moitié de l'approvisionnement total en gaz naturel de la région Asie-Pacifique.

Les besoins en inhibiteurs d'hydrates dans le secteur pétrolier et gazier chinois sont fortement influencés par la croissance de la consommation énergétique intérieure du pays. Les importations chinoises de gaz naturel représentaient 42 % de l'approvisionnement total en gaz naturel en 2023, avec une moyenne de 16,0 Gpi³/j, contre 15 % en 2010. La Chine importe du gaz naturel sous forme de GNL et par pipelines. Pour la deuxième fois depuis 2021, la Chine est devenue le premier importateur mondial de GNL en 2023. Les données de l'Administration générale des douanes chinoises indiquent que les importations moyennes de GNL en provenance de Chine en 2023 s'élevaient à 9,5 milliards de pieds cubes par jour, soit une hausse de 13 % par rapport à 2022.

Les besoins énergétiques croissants du pays ont stimulé d'importants investissements dans les projets pétroliers et gaziers offshore, notamment dans les champs en eaux peu profondes et profondes. Les réserves offshore de gaz naturel et de pétrole brut représentaient respectivement 77 % et 58 % des réserves totales de l'Inde. L'Inde se positionne comme un pôle de croissance clé pour les inhibiteurs d'hydrates grâce à la mise en œuvre progressive par les gouvernements du pays de technologies de pointe pour accroître l'efficacité opérationnelle.

Principaux acteurs du marché des inhibiteurs d'hydrates :

- WBI Energy Inc.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Évolution récente

- Présence régionale

- Analyse SWOT

- Kinder Morgan Inc.

- Ecolab Inc.

- Baker Hughes Inc.

- Innospec Inc.

- JSC Gazprom

- BASF SE

- Evonik Industries AG

- Clariant AG

- GasHydrate LLC

Les règles gouvernementales, les progrès de l'industrie et les conditions du marché et de l'économie affectent tous la croissance des acteurs du marché des inhibiteurs d'hydrates. Par conséquent, pour répondre à la demande, les acteurs doivent se concentrer sur l'augmentation de leur capacité de production, l'amélioration de leurs services et le développement de nouvelles technologies pour produire des articles de qualité fournisseur.

Voici quelques acteurs majeurs du marché des inhibiteurs d'hydrates :

Développements récents

- En février 2022, WBI Energy Inc. a récemment inauguré le projet d'extension du pipeline North Bakken, avec un potentiel de croissance de 625 millions de pieds cubes par jour, permettant actuellement de transporter 250 millions de pieds cubes de gaz naturel par jour depuis la zone de production de Bakken, dans le Dakota du Nord.

- En juillet 2021, Kinder Morgan Inc. a acquis Kinetrex Energy pour 310 millions de dollars américains. L'accord comprend deux petites installations nationales de production et de ravitaillement en GNL, ainsi qu'une participation de 50 % dans une installation de gaz naturel renouvelable (GNR) basée sur une décharge dans l'Indiana.

- Report ID: 6982

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Inhibiteurs d'hydrates Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.