Perspectives du marché des antitartres/inhibiteurs de tartre :

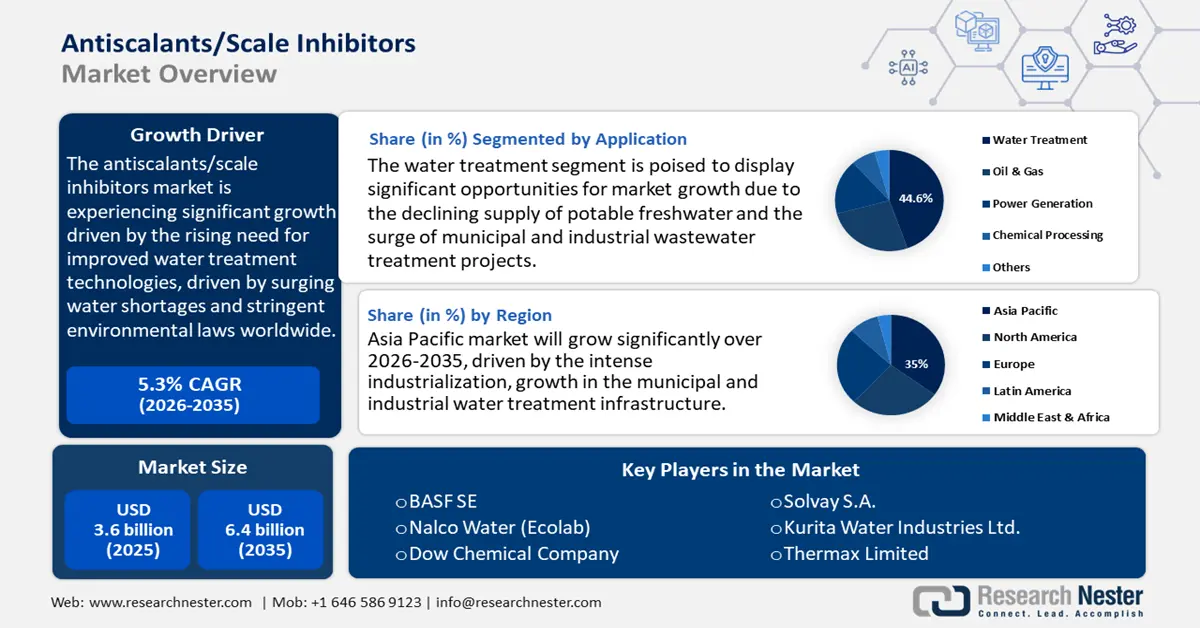

Le marché des antitartres/inhibiteurs de tartre était évalué à 3,6 milliards de dollars en 2025 et devrait atteindre 6,4 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) robuste de 5,3 % au cours de la période de prévision allant de 2026 à 2035. En 2026, la taille du marché des antitartres/inhibiteurs de tartre est estimée à 4,3 milliards de dollars.

Le marché devrait connaître une croissance significative au cours de la période prévisionnelle, principalement en raison du besoin croissant de technologies de traitement de l'eau améliorées, lui-même alimenté par la pénurie d'eau croissante et le durcissement des réglementations environnementales à l'échelle mondiale. Les secteurs industriels tels que le traitement des eaux municipales, la production d'électricité et l'industrie pétrolière et gazière doivent optimiser la réutilisation de l'eau et minimiser les dépôts de tartre afin de se conformer aux exigences réglementaires. Par exemple, selon le Plan d'action national pour la réutilisation de l'eau de l'EPA, les stations d'épuration municipales aux États-Unis traitent collectivement environ 33 milliards de gallons par jour, mais seulement 2,2 milliards de gallons par jour, soit environ 6,6 %, sont récupérés pour être réutilisés, ce qui met en évidence un potentiel considérable encore inexploité pour le développement du recyclage de l'eau à l'échelle nationale. Selon le State Water Resources Control Board, le volume d'eau recyclée utilisé en Californie est passé de 686 000 acres-pieds en 2019 à 749 000 acres-pieds en 2022. Cette croissance témoigne des efforts continus déployés au sein de l'État pour améliorer la gestion durable de l'eau grâce à l'expansion des programmes de recyclage et de réutilisation. Ces initiatives gouvernementales démontrent le rôle que jouent les inhibiteurs de tartre dans l'efficacité et la durabilité des systèmes de traitement de l'eau, et ce segment devrait connaître une croissance stable.

La chaîne d'approvisionnement du marché des antitartres/inhibiteurs de tartre est fortement dépendante des produits chimiques contenant des phosphonates et des carboxylates, et leur fabrication relève du secteur chimique développé. L'indice des prix à la production (IPP) américain le plus récent pour la fabrication de produits chimiques, qui inclut les produits chimiques de spécialité comme les inhibiteurs de tartre, s'établissait à 356,3 en juin 2025, une fluctuation de prix moyenne pour les producteurs de toute industrie chimique. Par ailleurs, les importations américaines d'esters de phosphate d'alkyle en provenance de Chine en 2021 s'élevaient à 51 713 548 kilogrammes pour une valeur de 118 783 614 dollars américains. Ces importations atteignaient 53 501 318 kilogrammes en 2023, pour une valeur de 73 791 562 dollars américains, ce qui témoigne d'une évolution nette du volume des importations au fil du temps, malgré des valeurs fluctuantes. Dans le même temps, certains fabricants, tant en Amérique du Nord qu'en Asie, ont investi ou sont en train d'investir dans l'expansion ou la mise en service de nouvelles lignes de production pour répondre à la demande.

Le financement de la recherche, du développement et du déploiement (RDD) de formulations antitartre durables et biodégradables à impact environnemental minimal a été considérablement augmenté par les pouvoirs publics et les institutions publiques. À titre d'exemple, le Département de l'Énergie des États-Unis a annoncé un financement de plus de 18 millions de dollars pour des projets de recherche et développement axés sur le traitement chimique innovant des eaux de production et des eaux usées issues de la production d'électricité à partir de pétrole, de gaz naturel et de charbon. Ces projets visent à développer et à démontrer de nouvelles technologies de traitement et de gestion chimiques permettant d'utiliser les eaux usées de manière sûre et efficace pour des applications bénéfiques telles que l'irrigation, la production d'hydrogène et la recharge des aquifères. De tels investissements améliorent non seulement la performance des produits, mais sécurisent également les chaînes d'approvisionnement en stimulant la capacité de production nationale.

Clé Marché des antitartres/inhibiteurs de tartre Résumé des informations sur le marché:

Perspectives régionales :

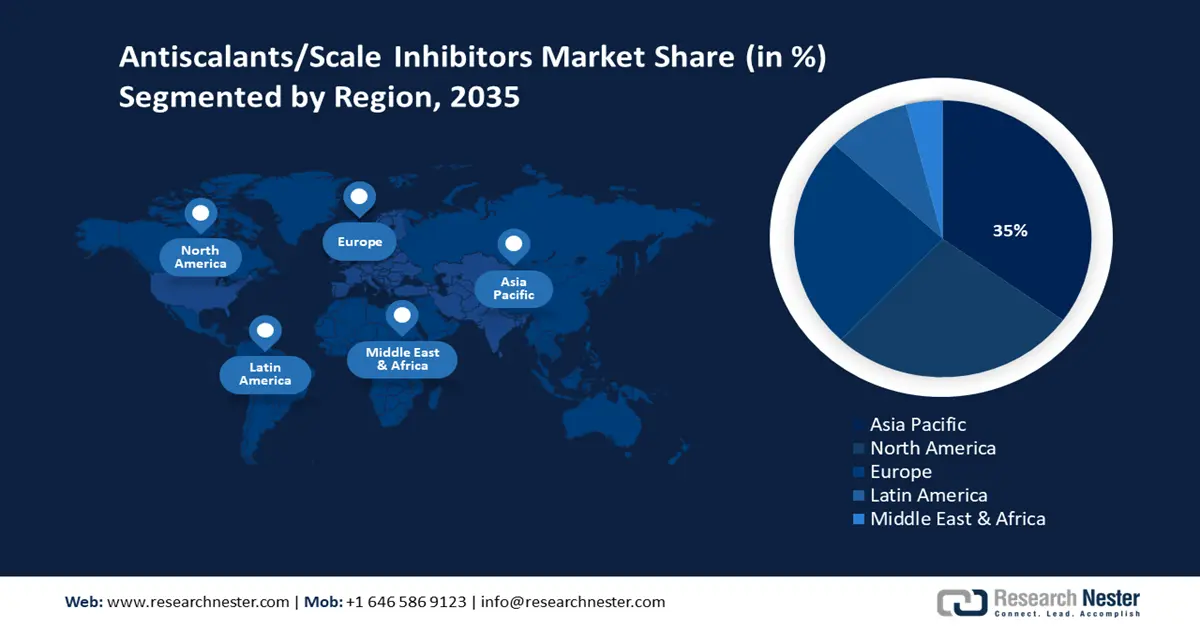

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de revenus de 35 %, soutenue par une industrialisation rapide, l’expansion des infrastructures de traitement de l’eau et des investissements croissants dans les technologies chimiques durables.

- De 2026 à 2035, le marché nord-américain des antitartres/inhibiteurs de tartre devrait représenter 27 % des revenus, une croissance renforcée par la réglementation stricte de l'EPA et la demande croissante dans les secteurs de la production d'énergie et des hydrocarbures.

Analyse du segment :

- D’ici 2035, le segment du traitement de l’eau devrait représenter 44,6 % du marché des antitartres/inhibiteurs de tartre, sous l’effet de la diminution de la disponibilité d’eau douce potable et de l’expansion des initiatives de traitement des eaux usées municipales et industrielles.

- De 2026 à 2035, le segment de l'inhibition par seuil devrait représenter une part de marché de 40,3 %, grâce à sa prévention à faible dose rentable et à sa forte compatibilité avec les protocoles de traitement.

Principales tendances de croissance :

- stabilité de la chaîne d'approvisionnement en matières premières

- Augmentation des coûts d'exploitation et nécessité d'améliorer l'efficacité

Principaux défis :

- Pressions sur les prix dues à la volatilité des matières premières

- Infrastructures de fabrication chimique durable limitées

Acteurs clés : BASF SE, Nalco Water (Ecolab), Dow Chemical Company, Solvay SA, Thermax Limited, Clariant AG, SABIC, AkzoNobel NV, Huntsman Corporation, Veolia North America, ChemTreat Inc.

Mondial Marché des antitartres/inhibiteurs de tartre Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,6 milliards de dollars américains

- Taille du marché en 2026 : 4,3 milliards de dollars américains

- Taille du marché prévue : 6,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,3 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Asie-Pacifique (part de marché de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Inde, Allemagne, Japon

- Pays émergents : Brésil, Indonésie, Émirats arabes unis, Arabie saoudite, Corée du Sud

Last updated on : 21 August, 2025

Marché des antitartres/inhibiteurs de tartre - Facteurs de croissance et défis

Facteurs de croissance

- Stabilité de la chaîne d'approvisionnement en matières premières : L'approvisionnement en antitartres a été affecté par les risques liés à la chaîne d'approvisionnement des matières premières utilisées, notamment les phosphonates et les carboxylates. Cependant, cette fragilité a été compensée par des initiatives industrielles visant à diversifier les sources d'approvisionnement, comme la production locale en Amérique du Nord et en Asie. Par exemple, en 2022, les États-Unis ont importé pour 47 075,18 USD de phosphinates et de phosphonates à l'échelle mondiale, dont 40 990,07 USD en provenance de Chine. Cet approvisionnement constant en provenance de sources mondiales devrait garantir la disponibilité des matières premières essentielles au marché des antitartres/inhibiteurs de tartre. Ces volumes d'importation constants contribuent à assurer la stabilité de la production et la résilience de la chaîne d'approvisionnement, permettant ainsi aux fabricants de maintenir la stabilité du marché et de répondre à la demande croissante dans le domaine du traitement de l'eau. Grâce à une maîtrise des fluctuations de prix, le marché des antitartres/inhibiteurs de tartre connaît une croissance soutenue malgré les variations de la dynamique commerciale.

- Augmentation des coûts d'exploitation et nécessité d'améliorer l'efficacité : les industries ont de plus en plus besoin d'antitartres, non seulement pour stopper l'accumulation de tartre, mais aussi pour optimiser leur rendement et éviter les surcoûts liés aux arrêts de production. L'indice des prix à la production (IPP) des produits chimiques a atteint 356,3 en juin 2025, reflétant les pressions inflationnistes persistantes et la hausse des coûts des intrants pour les produits chimiques utilisés dans le traitement de l'eau aux États-Unis. Les fabricants de formulations avancées optimisent le seuil d'inhibition et les mécanismes de dispersion afin de réduire les coûts de maintenance, ce qui en fait un choix privilégié pour les industries souhaitant rationaliser leurs opérations de traitement de l'eau.

- Développement dans les marchés émergents : Les marchés émergents, notamment en Asie-Pacifique, en Amérique latine et au Moyen-Orient, connaissent une industrialisation et un développement importants des infrastructures de filtration d’eau urbaines. Par exemple, en Inde, le secteur du traitement des eaux usées se développe rapidement sous l’effet de l’urbanisation, de la pénurie d’eau et d’un soutien gouvernemental conséquent, notamment grâce à des programmes tels que la Mission nationale pour un Gange propre et la Mission Jal Jeevan. Le potentiel de ce marché est considérable : seulement 28 % des 72 368 millions de litres d’eaux usées produits quotidiennement dans les zones urbaines indiennes sont traités et réutilisés. Estimé à 7 000 crores de roupies en 2020, ce secteur devrait atteindre 4,3 milliards de dollars d’ici 2025, avec un taux de croissance annuel composé (TCAC) de 10 à 12 %. Les programmes gouvernementaux d’amélioration de la qualité et de la disponibilité de l’eau stimulent la demande et constituent l’un des principaux moteurs de croissance de ce marché dans ces régions.

Défis

- Pressions sur les prix dues à la volatilité des matières premières : Les phosphonates et les carboxylates, matières premières essentielles à la production d’antitartres, subissent une forte volatilité. Selon World Integrated Trade Solution (WITS), en 2022, les matières premières représentaient environ 9,69 % des importations totales des États-Unis, en raison de perturbations successives de la chaîne d’approvisionnement et de la hausse des prix de l’énergie, qui ont directement impacté les budgets des fabricants. Cette volatilité obligera les producteurs à revoir régulièrement leurs modèles de tarification, ce qui risque d’entraîner une baisse de la demande dans les régions sensibles aux prix. Par ailleurs, la variabilité des coûts complique les approvisionnements à long terme et les négociations contractuelles, et rend difficile la stabilité de l’approvisionnement et des prix.

- Infrastructures de production chimique durable limitées : La plupart des économies émergentes ne disposent pas des infrastructures nécessaires à une production chimique durable, notamment d’antitartres respectueux de l’environnement. Selon un rapport de l’Agence internationale de l’énergie (AIE), en 2022, seulement 2 % de la production chimique primaire mondiale a été réalisée grâce à des méthodes à faibles émissions ou à des procédés de développement durable avancés. De plus, moins de 1 % des infrastructures de captage, d’utilisation et de stockage du carbone (CUSC) et d’énergie propre nécessaires au secteur chimique sont actuellement déployées à l’échelle mondiale. Cette contrainte limite la capacité des fabricants à produire localement des inhibiteurs de tartre biodégradables ou respectueux de l’environnement, freinant ainsi la croissance du marché des antitartres et des inhibiteurs de tartre. Les régions dépourvues d’infrastructures adéquates entravent également l’adoption de technologies de production plus propres et ralentissent la mise en conformité avec les réglementations et les objectifs de conservation.

Taille et prévisions du marché des antitartres/inhibiteurs de tartre :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de référence (2025) |

3,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des antitartres/inhibiteurs de tartre :

Analyse du segment d'application

Le segment du traitement de l'eau devrait dominer le marché des antitartres/inhibiteurs de tartre d'ici 2035, avec une part de revenus de 44,6 %, sous l'effet de la diminution des ressources en eau potable et de la multiplication des projets de traitement des eaux usées municipales et industrielles. Les technologies de pointe telles que l'osmose inverse et le dessalement dépendent fortement des antitartres pour garantir un niveau de production élevé et une longue durée de vie des équipements. Parmi les initiatives gouvernementales, le Plan d'action pour la réutilisation de l'eau aux États-Unis, élaboré par l'EPA, a considérablement accéléré les investissements dans les produits chimiques pour le traitement de l'eau, contribuant ainsi à la croissance du marché des antitartres/inhibiteurs de tartre.

Par ailleurs, le traitement de l'eau potable et des eaux usées est un moteur essentiel du secteur du traitement de l'eau, engendrant une demande accrue d'antitartres. Le traitement de l'eau potable vise à garantir une eau saine et potable, capable de répondre aux besoins croissants des centres urbains. Il est donc indispensable de maîtriser efficacement l'entartrage afin d'éviter d'endommager les installations et de satisfaire aux exigences réglementaires strictes des États-Unis, notamment aux normes établies par l'Agence américaine de protection de l'environnement (EPA). De son côté, le secteur du traitement des eaux usées répond à la demande croissante de réutilisation de l'eau et de protection de l'environnement, conséquence des politiques de rejet restrictives et de la raréfaction de l'eau à l'échelle mondiale. À titre d'exemple, la directive européenne sur le traitement des eaux urbaines résiduaires (DTUUR) impose la collecte et le traitement des eaux usées urbaines et fixe des limites de polluants afin de réduire l'impact environnemental. Ces deux secteurs dépendent fortement des antitartres pour optimiser les performances des systèmes de filtration et des membranes de traitement. Les investissements dans ces deux secteurs devraient augmenter, compte tenu de l'importance accordée par les pouvoirs publics à la qualité et à la durabilité de l'eau.

Analyse de segment par méthode d'inhibition

Le segment des inhibiteurs de tartre devrait connaître une croissance significative, représentant 40,3 % du marché des antitartres/inhibiteurs de tartre entre 2026 et 2035. Cette croissance s'explique par leur efficacité et leur fiabilité, permettant une prévention du tartre à faibles doses de produits chimiques. La méthode d'inhibition est largement utilisée dans diverses industries car elle permet d'éviter la formation de tartre sans modifier l'équilibre chimique de l'eau traitée. La compatibilité avec les autres composants chimiques de l'eau et la conformité aux réglementations, notamment aux lignes directrices de l'Agence européenne des produits chimiques (ECHA) dans le cadre du règlement REACH, qui garantit que les substances ne présentent pas de risques pour les ressources en eau en raison de leur persistance, de leur mobilité ou de leur toxicité, sont à la base de son application généralisée dans le traitement de l'eau à grande échelle et dans l'industrie.

Les inhibiteurs à faible concentration et les inhibiteurs à seuil à base de phosphonates contribuent majoritairement à la croissance de ce segment, car ils sont très efficaces pour prévenir la formation de tartre aux doses les plus faibles. Les inhibiteurs à faible concentration sont préférables car ils sont économiques et ont un impact environnemental minimal, ce qui les rend adaptés au traitement des eaux à grande échelle, où il est essentiel d'optimiser l'utilisation du produit chimique. Les inhibiteurs à seuil à base de phosphonates présentent de meilleures performances grâce à leur action inhibitrice sur la croissance cristalline et sont également reconnus pour leur grande stabilité et leur biodégradabilité, conformément aux exigences réglementaires, notamment celles de l'Agence européenne des produits chimiques (ECHA).

Analyse des segments industriels d'utilisation finale

Le segment des phosphonates représentait une part de revenus significative de 38,7 % en 2025 et devrait connaître une croissance régulière d'ici 2035, grâce à leur forte capacité d'inhibition du tartre et à leur respect de l'environnement. Ces phosphonates sont largement utilisés dans le traitement des eaux municipales, l'industrie pétrolière et gazière et la production d'énergie, grâce à leur faible toxicité et leur biodégradabilité, approuvées par les autorités réglementaires. Les progrès réalisés dans les méthodes de production catalytique, grâce aux innovations en chimie des phosphonates, ont permis de réduire les coûts de production et d'améliorer les performances et la durabilité des produits phares, consolidant ainsi leur position dominante sur le marché.

Notre analyse approfondie du marché des antitartres/inhibiteurs de tartre comprend les segments suivants :

|

Segment |

Sous-segment |

|

Taper |

|

|

Méthode d'inhibition |

|

|

Application |

|

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des antitartres/inhibiteurs de tartre - Analyse régionale

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique a dominé le marché mondial et devrait représenter la plus forte part de revenus d'ici 2035, soit 35 %. Cette croissance s'explique par une industrialisation intense, le développement des infrastructures de traitement des eaux municipales et industrielles, et une hausse des investissements dans les techniques durables de production chimique. La demande a également été stimulée par les projets gouvernementaux de réutilisation de l'eau et la mise en œuvre de politiques environnementales strictes dans toute la région. La croissance du marché est aussi alimentée par l'attention croissante portée à l'élimination des inefficacités opérationnelles liées à l'échelle dans les secteurs de la production d'énergie, du pétrole et du gaz, et de l'industrie manufacturière.

De plus, l'augmentation des investissements dans des technologies de traitement innovantes et améliorées favorise l'innovation et la mise en œuvre des produits. Par exemple, une analyse approfondie de la Banque mondiale révèle que l'Asie de l'Est et le Pacifique consacrent chaque année entre 114,5 et 123,8 milliards de dollars américains au secteur de l'eau, dont environ les deux tiers sont dédiés aux investissements (CAPEX) dans des technologies de traitement avancées et le développement des infrastructures, soutenant ainsi l'innovation et l'amélioration de l'efficacité des produits dans la région. De manière générale, la région Asie-Pacifique est considérée comme le marché le plus prometteur et le plus dynamique du secteur des antitartres au niveau mondial, grâce à des politiques favorables et aux besoins croissants de production de l'industrie du traitement des eaux.

Le marché des antitartres/inhibiteurs de tartre en Chine devrait connaître la plus forte croissance et représenter la plus grande part de revenus de la région Asie-Pacifique d'ici 2035. Cette croissance est alimentée par l'important tissu industriel du pays, son fort taux d'urbanisation et la politique environnementale ambitieuse mise en œuvre par le gouvernement. En 2023, l'encours des prêts verts en Chine a atteint 30 080 milliards de yuans (4 260 milliards de dollars), soit une hausse de 36,5 % par rapport à l'année précédente, grâce à des incitations nationales et locales. Les investissements dans l'assurance verte se sont élevés à 229,7 milliards de yuans (32,5 milliards de dollars), tandis que 1 670 milliards de yuans (236,3 milliards de dollars) ont été investis dans les industries vertes à la mi-2023. Ces efforts ont permis à des millions d'entreprises d'adopter des procédés chimiques durables et des technologies vertes. Les grandes stations d'épuration et la rénovation des installations industrielles dans des secteurs tels que le pétrole et le gaz, les centrales électriques et les municipalités sont les principaux moteurs de la demande. Par ailleurs, la Commission nationale du développement et de la réforme (CNDR) soutient les avancées en chimie catalytique afin d'améliorer les performances des agents antitartre et de réduire leur impact environnemental. L'investissement de la Chine dans la chimie verte s'inscrit dans sa volonté de devenir un pays neutre en carbone d'ici 2060 et de consolider sa position sur ce marché, grâce à un programme d'investissement d'envergure, à la hauteur des incitations gouvernementales et des développements infrastructurels.

Le marché indien devrait connaître la croissance annuelle composée la plus rapide de la région Asie-Pacifique grâce à l'initiative gouvernementale d'industrialisation, à l'amélioration des infrastructures hydrauliques et à l'utilisation croissante de technologies chimiques durables. Le Conseil de développement technologique (TDB) en Inde a encouragé l'innovation chimique respectueuse de l'environnement en finançant à ce jour 27 projets avec des entreprises chimiques, pour un montant de 940 millions de roupies en 2024. Les efforts du gouvernement, les dépenses en recherche et développement et les politiques durables visant à promouvoir les produits chimiques et les matières premières biosourcés, ainsi qu'à minimiser et réduire les déchets, soutiennent l'industrie chimique, dont le chiffre d'affaires devrait être multiplié par 6,8 par rapport à 2014 pour atteindre 22 712 milliards de roupies d'ici 2024. Ces programmes placent l'Inde à l'avant-garde mondiale des solutions chimiques innovantes et durables. Le Département des sciences et technologies (DST) s'efforce de renforcer la recherche sur les formulations avancées d'inhibiteurs de tartre afin d'améliorer leur applicabilité dans d'autres secteurs tels que le textile, la pharmacie et le traitement de l'eau. L'Inde est en passe de devenir une entreprise respectueuse de l'environnement. L'amélioration de l'urbanisation et les initiatives gouvernementales en matière de réutilisation des eaux usées et des effluents industriels contribuent également à l'expansion du marché des antitartres/inhibiteurs de tartre.

Aperçu du marché nord-américain

Le marché nord-américain devrait connaître une croissance substantielle, représentant 27 % des revenus, entre 2026 et 2035. Cette croissance s'explique par la demande croissante en traitement des eaux dans les secteurs municipal et industriel, par les réglementations strictes de l'EPA en matière de qualité de l'eau et par l'accent mis sur une production chimique plus durable dans la région. Les secteurs de la production d'énergie et de l'industrie pétrolière et gazière, qui nécessitent des antitartres de haute qualité pour réduire les pertes d'efficacité liées à l'entartrage, contribuent également à cette croissance.

Les dépenses publiques ont une influence considérable sur le marché des antitartres et inhibiteurs de tartre. Par exemple, la demande budgétaire de l'EPA pour l'exercice 2022 s'élève à 11,2 milliards de dollars afin de renforcer ses capacités de protection de la santé humaine et de l'environnement, notamment en matière de gestion de la sécurité chimique. Plus précisément, l'EPA a sollicité 15 millions de dollars supplémentaires et 87,6 équivalents temps plein (ETP), soit une augmentation de 35 % par rapport à 2021, pour faire face aux nouvelles responsabilités découlant des amendements de 2016 à la loi sur le contrôle des substances toxiques. Ce financement dynamise les efforts d'évaluation et de gestion des risques chimiques, de développement des données et d'examen des informations commerciales confidentielles. Ces investissements visent à protéger les populations vulnérables les plus touchées par l'exposition aux produits chimiques. Par ailleurs, l'adoption par l'industrie de pratiques de chimie verte, telles que la conception de catalyseurs de nouvelle génération, a contribué à réduire de 7 % les rejets de déchets chimiques dans les sols, l'air et l'eau entre 2004 et 2013, les rejets d'acide chlorhydrique ayant diminué de plus de 60 % durant cette période. L'utilisation de produits chimiques dans l'industrie pharmaceutique a diminué de près de 50 %, principalement grâce à l'amélioration de la catalyse, à l'utilisation de réactifs plus sûrs et à la réduction du recours aux solvants organiques. La production d'ibuprofène par BASF a augmenté son efficacité atomique de 40 % à 77 % en passant d'un procédé catalytique en six étapes à un procédé en trois étapes. La combinaison de ces facteurs laisse entrevoir une croissance positive pour le marché nord-américain des antitartres.

Le marché des antitartres/inhibiteurs de tartre aux États-Unis devrait occuper une position dominante dans la région en 2025, avec la plus grande part de revenus, grâce à d'importants investissements dans le traitement de l'eau pour les municipalités et les secteurs industriels. En 2023, l'Agence de protection de l'environnement (EPA) a également investi environ 1,2 milliard de dollars dans des initiatives d'amélioration des infrastructures hydrauliques, conformément à la loi sur l'amélioration des infrastructures hydrauliques nationales (Water Infrastructure Improvements for the Nation Act) et à d'autres législations pertinentes. Cette demande se justifie par l'existence de réglementations strictes visant à limiter la formation de tartre lors de la production d'électricité et de pétrole et de gaz, secteurs où les gains d'efficacité sont essentiels. Par ailleurs, le Département de l'Énergie des États-Unis (DOE) a investi 78 millions de dollars en 2023 dans la décarbonation de la production chimique, notamment par le biais de matières premières durables, de technologies de procédés avancées et d'innovations catalytiques. Cet investissement favorise la réduction de la consommation d'énergie, la diminution des émissions de carbone et la mise en œuvre de solutions concrètes, y compris des développements, contribuant directement à la fabrication de produits chimiques de spécialité tels que les antitartres. La combinaison de ces programmes gouvernementaux et de l'intérêt croissant porté aux efforts de préservation de l'environnement et de la sécurité chimique devrait maintenir la croissance du marché des antitartres/inhibiteurs de tartre aux États-Unis.

La croissance du marché canadien devrait être alimentée par le développement des infrastructures de traitement de l’eau et la multiplication des exigences réglementaires. En 2023, le gouvernement canadien a investi plus de 750 millions de dollars canadiens dans la protection de l’eau douce et 650 millions de dollars canadiens sur 10 ans dans la surveillance et la restauration des grands plans d’eau. De plus, 85,1 millions de dollars canadiens ont été alloués à la création de l’Agence canadienne de l’eau et 22,6 millions de dollars canadiens au renforcement de la coordination entre les partenaires aux paliers fédéral, provincial, autochtone et local. Ces investissements visent à garantir une eau propre et saine ainsi que la résilience des écosystèmes face aux changements climatiques. Les secteurs industriels, notamment le pétrole et le gaz et la production d’électricité, sont les autres grands consommateurs d’antitartres. Le gouvernement encourage l’adoption de produits chimiques écologiques et l’amélioration des pratiques de gestion des déchets.

Aperçu du marché européen

Le marché européen devrait connaître une croissance soutenue d'ici 2035, sous l'effet du renforcement des réglementations environnementales, du développement du traitement des eaux dans l'industrie et de l'accent mis sur les technologies chimiques durables à fort potentiel de croissance. Le financement de l'innovation dans le domaine de la chimie verte a considérablement augmenté grâce aux programmes gouvernementaux, notamment le Pacte vert pour l'Europe et Horizon Europe. En juillet 2022, le Fonds européen pour l'innovation a alloué 1,8 milliard d'euros au soutien de 17 projets de grande envergure dans le secteur des technologies propres à travers l'Europe. Ces projets portent sur des domaines tels que la production sûre d'hydrogène, les énergies propres, la cémentation, la production d'énergies renouvelables et la fabrication durable de produits chimiques.

Cet investissement devrait accélérer la décarbonation des industries grâce à la démonstration de solutions commercialement viables et au déploiement à grande échelle de technologies propres innovantes dans les États membres de l'UE. Le secteur chimique et pharmaceutique allemand a réalisé un chiffre d'affaires de 225,5 milliards d'euros en 2023. Près des trois quarts des entreprises de ce secteur investissent dans la recherche et le développement, pour un montant annuel d'environ 14 milliards d'euros, notamment dans les domaines du développement durable, de la protection du climat et des solutions vertes innovantes. L'industrie s'attache à développer de nouveaux procédés et matériaux durables, tels que le recyclage chimique et les technologies bas carbone, conformément à l'objectif de neutralité climatique de l'Allemagne d'ici 2050. D'autres pays d'Europe occidentale, comme l'Italie, l'Espagne et les Pays-Bas, augmentent également leurs investissements pour répondre à l'évolution des exigences environnementales.

Principaux acteurs du marché des antitartres/inhibiteurs de tartre :

-

- BASF SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Eau Nalco (Ecolab)

- Société chimique Dow

- Solvay SA

- Thermax Limited

- Clariant AG

- SABIC

- AkzoNobel NV

- Huntsman Corporation

- Veolia Amérique du Nord

- ChemTreat Inc.

- BASF SE

Le marché mondial est modérément consolidé, avec seulement quelques grands acteurs qui détiennent conjointement une part importante du marché des antitartres/inhibiteurs de tartre. Les principaux fournisseurs de solutions antitartre, tels que BASF SE et Nalco Water, exercent une influence considérable sur le secteur, notamment sur Ecolab, grâce à leurs solutions antitartre sophistiquées et durables. La part de marché relativement importante de quatre entreprises japonaises – Kurita Water Industries, Mitsubishi Chemical Holdings, Tosoh Corporation et Daicel Corporation – témoigne de la force de l'industrie japonaise en matière d'innovation et de produits chimiques de spécialité pour le traitement de l'eau. Aux États-Unis, les géants Dow Chemical Company et Chum Treat Inc. tirent leur avantage concurrentiel de leurs importants investissements en R&D et de leurs portefeuilles de produits écologiques. La concurrence est également marquée par une certaine consolidation du marché, les barrières à l'entrée étant élevées, notamment en raison des exigences réglementaires et des investissements importants en recherche.

Développements récents

- En avril 2024 , Univar Solutions s'est associée à Italmatch USA Corp. pour devenir le distributeur exclusif de DEQUEST PB, une nouvelle gamme d'antitartres et de dispersants sans phosphore et respectueux de l'environnement, aux États-Unis et au Canada. Dérivée de la racine de chicorée, cette technologie à base de carboxyméthylinuline (CMI) est non toxique, biodégradable et offre une alternative durable aux phosphonates traditionnels sur les marchés du nettoyage domestique, industriel et institutionnel (HI&I). Cette collaboration élargit la gamme de produits de nettoyage écologiques de l'entreprise et lui permet de bénéficier d'un soutien technique via le centre de solutions d'Univar à Houston. Italmatch a officiellement lancé la gamme DEQUEST PB fin avril 2024, en mettant en avant ses performances, ses avantages environnementaux et les qualités disponibles, notamment PB11625D (liquide) et SPE 1436 (poudre).

- En avril 2024, Gradiant a lancé CURE Chemicals, une gamme complète de solutions comprenant plus de 300 formulations exclusives, dont des antitartres, destinées à diverses applications telles que les semi-conducteurs, les énergies renouvelables et l'industrie minière. Ce lancement stratégique illustre la transition de Gradiant vers des solutions chimiques intégrées, en combinant une chimie de pointe à des opérations pilotées par l'IA grâce à sa plateforme « SmartOps ». L'entreprise devient ainsi un fournisseur de solutions complètes de traitement de l'eau, grâce à l'accent mis sur la durabilité et l'efficacité opérationnelle de cette solution.

- Report ID: 8013

- Published Date: Aug 21, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.