Perspectives du marché des technologies de contrôle des émissions :

Le marché des technologies de contrôle des émissions dépassait 159,79 milliards USD en 2025 et devrait dépasser 317,28 milliards USD d'ici 2035, avec un TCAC de plus de 7,1 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des technologies de contrôle des émissions est estimée à 170 milliards USD.

Les constructeurs automobiles déploient des systèmes sophistiqués de contrôle des émissions en raison des réglementations environnementales strictes visant à réduire les émissions de gaz à effet de serre. À l'échelle mondiale, les gouvernements mettent en œuvre des réglementations strictes en matière d'émissions pour lutter contre la pollution atmosphérique, ce qui conduit les constructeurs à installer des technologies telles que les filtres à particules diesel, les systèmes de réduction catalytique sélective et les convertisseurs catalytiques dans les véhicules. En mars 2024, l'administration Biden-Harris des États-Unis a mis en place de nouvelles réglementations strictes sur les émissions des véhicules, visant à éliminer plus de 7 milliards de tonnes d'émissions de dioxyde de carbone.

Les technologies de réduction des émissions des véhicules, telles que les convertisseurs catalytiques et les filtres à particules, bénéficient d'investissements croissants en raison des exigences réglementaires qui s'appliquent à tous les types de véhicules, y compris les véhicules conventionnels, hybrides et électriques. L'industrie adopte de plus en plus les systèmes de réduction catalytique sélective (SCR) pour les applications diesel en raison de leur capacité à répondre aux normes de qualité environnementale émergentes, et cette technologie réduit les émissions à l'aide du fluide d'échappement diesel, qui produit de l'azote et de l'eau inoffensifs.

Clé Technologie de contrôle des émissions Résumé des informations sur le marché:

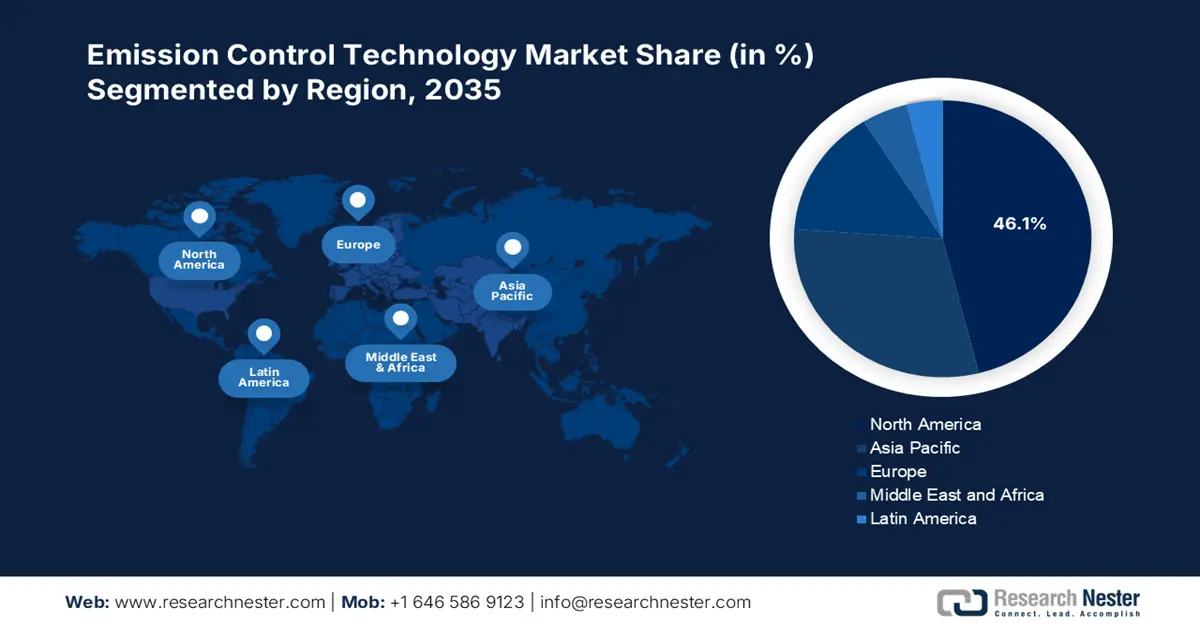

Points forts régionaux :

- L'Amérique du Nord domine le marché des technologies de contrôle des émissions avec une part de marché de 46,1 %, grâce à l'adoption croissante des technologies de carburants alternatifs à base d'hydrogène, qui stimulera la croissance sur la période 2026-2035.

Analyses sectorielles :

- Le segment des filtres à particules diesel devrait atteindre 50,3 % de part de marché d'ici 2035, grâce à des normes et réglementations strictes exigeant l'utilisation de filtres à particules diesel.

Principales tendances de croissance :

- Sensibilisation croissante au changement climatique

- Intégration de l'IA dans les technologies de contrôle des émissions

Défis majeurs :

- Coûts initiaux et de maintenance élevés

- Infrastructure limitée pour la technologie CCS

- Acteurs clés :SDCL International Inc., Umicore, Tenneco Inc., CORMETECH, Clean Diesel Technologies, Inc.

Mondial Technologie de contrôle des émissions Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 159,79 milliards USD

- Taille du marché 2026 : 170 milliards USD

- Taille du marché projetée : 317,28 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 7,1 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 46,1 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des technologies de contrôle des émissions :

Moteurs de croissance

- Sensibilisation croissante au changement climatique : La sensibilisation croissante au changement climatique et à la pollution atmosphérique incite les industries à mettre en œuvre des technologies telles que le captage du carbone pour réduire les émissions de gaz à effet de serre. S'appuyant sur des initiatives de développement durable qui soutiennent les objectifs mondiaux de neutralité carbone, les entreprises de divers secteurs sont incitées à utiliser des technologies de contrôle des émissions afin de se conformer à l'évolution des réglementations environnementales. La technologie de captage et de stockage du carbone (CSC) se distingue par sa capacité à capter les émissions de CO₂ produites par les activités industrielles, les centrales électriques et les raffineries, et à les stocker en toute sécurité.

Les entreprises utilisent de plus en plus la technologie CSC pour réduire leurs émissions de carbone, ce qui contribue à une protection environnementale substantielle. En mars 2025, Baker Hughes a collaboré avec Frontier Infrastructure pour construire le centre de stockage de carbone de Sweetwater dans le Wyoming afin de renforcer la séquestration du CO₂ grâce à des systèmes de surveillance et des technologies de compression modernes. Ce partenariat témoigne d'un intérêt croissant de l'industrie pour les initiatives de CSC à grande échelle, car il met en évidence la transition vers des activités industrielles décarbonées. Ce projet s'appuie sur des technologies de surveillance de pointe pour maintenir la stabilité du stockage à long terme tout en respectant les spécifications réglementaires, établissant ainsi une pratique modèle pour ses homologues internationaux.

- Intégration de l'IA dans les technologies de contrôle des émissions : La transformation industrielle s'est accélérée avec l'augmentation des investissements dans les systèmes de contrôle basés sur l'IA pour la surveillance des émissions, ce qui se traduit par des capacités de suivi en temps réel. Les réglementations environnementales avancées imposées par les gouvernements incitent les industries à utiliser des capteurs IoT et des technologies d'IA pour une gestion opérationnelle optimale. Les capteurs basés sur l'IA offrent des capacités de surveillance automatisées fiables, permettant aux entreprises d'identifier précisément leurs sources de pollution et de réduire efficacement leur impact. Les entreprises collaborent et bénéficient de plateformes d'IA qui atténuent les schémas d'émissions et prédisent les violations réglementaires potentielles, leur permettant ainsi de prendre des mesures proactives. Par exemple, en janvier 2023, Converge a collaboré avec DEWALT pour lancer des systèmes et des capteurs basés sur l'IA qui réduisent les émissions de carbone. Grâce à ce partenariat, les entreprises bénéficient de fonctionnalités de surveillance en temps réel qui optimisent leur utilisation des matériaux tout en limitant les émissions de carbone.

Défis

- Coûts initiaux et frais de maintenance élevés : Les coûts élevés, associés aux frais de maintenance continus des technologies de contrôle des émissions, constituent les principaux obstacles à leur déploiement à grande échelle. La mise en œuvre de technologies telles que la réduction catalytique sélective (RCS) et le filtre à particules diesel (FAP) comme solutions de capture du carbone entraîne des coûts accrus pour les PME, ce qui crée un défi d'accessibilité. L'acquisition de catalyseurs et d'urée pour la RCS, ainsi que les coûts de maintenance des capteurs, représentent une charge financière importante pour les opérations. Les entreprises qui privilégient la rentabilité renoncent à acquérir des technologies de réduction des émissions en raison des dépenses élevées, ce qui limite l'expansion du secteur.

- Infrastructures limitées pour la technologie CCS : L'adoption de la technologie CCS est limitée en raison d'infrastructures insuffisantes, ce qui freine son déploiement à grande échelle. Les coûts de transport du CO₂ sont élevés, tandis que le stockage du CO₂ nécessite des formations géologiques aux conditions spécifiques. De plus, les risques de sécurité à long terme ne peuvent être pleinement évalués, ce qui réduit la faisabilité de cette méthode. Le déploiement des projets CCS est lent, les gouvernements ne fournissant pas de programmes d'incitation et de financement adéquats pour leur expansion. Le manque de soutien politique, conjugué aux limitations de financement, nécessite des améliorations, car cela limite l'utilisation actuelle de cette technologie, qui limite les émissions industrielles pour lutter contre le réchauffement climatique.

Taille et prévisions du marché des technologies de contrôle des émissions :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,1% |

|

Taille du marché de l'année de base (2025) |

159,79 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

317,28 milliards USD |

|

Portée régionale |

|

Segmentation du marché des technologies de contrôle des émissions :

Technologie (FAP, FAP essence, catalyseur d'oxydation diesel, réduction catalytique sélective, recirculation des gaz d'échappement)

Le segment des FAP devrait détenir plus de 50,3 % de part de marché des technologies de contrôle des émissions d'ici fin 2035. La mise en œuvre de normes et de réglementations strictes concernant les FAP par les gouvernements et les agences environnementales oblige les constructeurs à équiper leurs véhicules de FAP afin de se conformer aux exigences réglementaires. Le déploiement mondial de la technologie FAP s'appuie sur des réglementations gouvernementales et non gouvernementales.

De plus, la sensibilisation croissante à la qualité de l'air et à son impact sur la santé crée une demande importante pour des technologies de moteurs diesel plus propres et plus respectueuses de l'environnement. Les consommateurs et les industries accordent une importance croissante aux pratiques durables, ce qui favorise la production et l'utilisation de FAP pour contrôler les émissions nocives. Les initiatives en faveur des meilleures pratiques environnementales renforcent également la croissance du segment, les entreprises soutenant les efforts mondiaux visant à améliorer la qualité de l'air et la santé publique.

Type de carburant (Essence, Diesel)

Le segment diesel du marché des technologies de contrôle des émissions devrait connaître une croissance soutenue grâce aux systèmes bicarburants qui associent le diesel à des carburants alternatifs comme l'éthanol. Par exemple, en juillet 2024, le partenariat entre Vale, Komatsu et Cummins, visant à développer le programme bicarburant, visait à transformer les camions diesel 830E et 930E en moteurs compatibles avec les systèmes bicarburants éthanol-diesel. La réduction des émissions des véhicules lourds franchit une étape majeure grâce à ce partenariat, qui soutient les ambitions de Vale en matière de réduction des émissions de carbone d'ici 2030 et témoigne de l'engagement du secteur en faveur de pratiques commerciales durables.

Notre analyse approfondie du marché mondial des technologies de contrôle des émissions couvre les segments suivants :

|

Technologie |

|

|

Type de carburant |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des technologies de contrôle des émissions :

Marché nord-américain

Sur le marché des technologies de contrôle des émissions, le segment nord-américain devrait représenter plus de 46,1 % du chiffre d'affaires d'ici 2035, grâce à l'adoption croissante des technologies de carburants alternatifs à base d'hydrogène par les entreprises. Plusieurs industries se tournent vers les moteurs à combustion à hydrogène, les piles à combustible et les biocarburants afin de déployer des systèmes innovants de contrôle des émissions. De plus, les politiques environnementales adoptées au niveau des États encouragent les industries à mettre en œuvre des technologies avancées de réduction des émissions.

L'Agence américaine de protection de l'environnement (EPA) renforce la réglementation sur les émissions dans les secteurs de la production d'énergie et de la fabrication automobile, ce qui crée un besoin de solutions innovantes telles que les filtres à particules avancés et les technologies de combustion à faible émission de NOx. De grandes entreprises technologiques, dont Amazon, Meta, Microsoft et Google, utilisent leurs ressources technologiques pour développer des solutions de capture et stockage du carbone pour leurs opérations, notamment celles liées aux centres de données. En décembre 2024, Meta a conclu un partenariat de captage du carbone avec Entergy en Louisiane pour la réduction des émissions de nouvelles centrales à gaz. Ce financement de 10 milliards de dollars américains vise à restaurer la base économique du nord-est de la Louisiane grâce au développement de la main-d'œuvre et à l'expansion des infrastructures, ce qui génère un développement régional substantiel.

Le marché des technologies de contrôle des émissions au Canada connaît une croissance constante, grâce à de nouveaux partenariats et à des investissements importants. Le Fonds de croissance du Canada et Strathcona Resources ont collaboré en juillet 2024 pour investir jusqu'à 2 milliards de dollars américains dans le développement d'infrastructures de captage et de séquestration du carbone dans les installations d'exploitation des sables bitumineux de la Saskatchewan et de l'Alberta, avec pour objectifs de réduire les émissions de carbone et de créer des emplois dans ces régions. Les technologies de contrôle des émissions au pays bénéficient d'un soutien accru du gouvernement grâce à des incitatifs renforcés qui incitent les industries à mettre en œuvre des systèmes avancés de contrôle des émissions. Les entreprises accélèrent l'installation de technologies à faibles émissions dans les secteurs de la fabrication, des transports et de l'énergie grâce à des crédits d'impôt, des investissements et un soutien réglementaire, créant ainsi un environnement industriel plus durable.

Analyse du marché Asie-Pacifique

Le marché des technologies de contrôle des émissions en Asie-Pacifique devrait connaître une expansion significative au cours de la période de prévision grâce au soutien financier des gouvernements. La croissance du marché du carbone incite les industries à opter pour des technologies plus propres. Par exemple, de nombreuses entreprises de la région créent une plateforme d'échange de carbone propre et incitent les industries à participer aux échanges de droits d'émission dans le cadre de leurs initiatives de réduction des émissions. Grâce à des incitations réglementaires et économiques, les industries de la région progressent dans l'adoption de systèmes sophistiqués de contrôle de la pollution, contribuant ainsi à la création d'une zone industrielle durable.

Le marché chinois des technologies de contrôle des émissions connaît une croissance constante grâce à l'adoption de normes réglementaires par le gouvernement local. L'introduction des normes chinoises VI pour les véhicules et le renforcement des exigences en matière d'émissions industrielles incitent les industries à acquérir des solutions de contrôle des émissions de pointe et de qualité supérieure. L'adoption de filtres à particules à haute efficacité et de systèmes de réduction de la pollution, ainsi que de convertisseurs catalytiques, connaît une croissance rapide dans les secteurs de l'automobile, de l'énergie et de la fabrication, à mesure que les normes environnementales gouvernementales se durcissent.

Le marché indien des technologies de contrôle des émissions connaît une expansion constante, attribuée à la mise en œuvre de systèmes d'échange de droits d'émission, qui offrent des avantages économiques aux industries et les obligent à promouvoir des technologies plus propres grâce à l'échange de permis d'émission. Les entreprises du pays déploient des innovations et des avancées pour réduire les émissions. Par exemple, en mars 2024, Intangles Lab Pvt. Ltd. a dévoilé une solution de filtre à particules diesel alimentée par l'IA destinée au secteur des véhicules utilitaires, afin d'améliorer les performances des moteurs et le rendement énergétique. L'adhésion du pays aux accords internationaux sur le climat incite également les industries à moderniser leurs systèmes de contrôle des émissions grâce à la mise en œuvre de meilleures technologies de réduction de la pollution.

Principaux acteurs du marché des technologies de contrôle des émissions :

- DCL International Inc.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Umicore, Tenneco Inc.

- CORMETECH

- Clean Diesel Technologies, Inc.

- Clariant

- Corning Incorporé

- BASF SE

- AeriNox

- Johnson Matthey

Le paysage concurrentiel du marché des technologies de contrôle des émissions évolue rapidement, grâce à l'intégration de technologies de pointe par les principaux acteurs du secteur. Ces derniers s'attachent à améliorer les technologies existantes et à en développer de nouvelles pour répondre aux normes réglementaires strictes et à la demande des consommateurs. Ces acteurs adoptent plusieurs stratégies, telles que les fusions-acquisitions, les coentreprises, les partenariats et le lancement de nouveaux produits, afin d'enrichir leur gamme de produits et de consolider leur position sur le marché. Voici quelques acteurs clés du marché mondial des technologies de contrôle des émissions :

Développements récents

- En juillet 2024, ExxonMobil et CF Industries ont conclu un accord de CSC pour le transport et le stockage permanent de 500 000 tonnes de CO₂ par an à compter de 2028. Par ailleurs, ExxonMobil a commencé la conception d'une usine à grande échelle dédiée à la production d'hydrogène bas carbone sur son site de Baytown, au Texas, ce qui en fait le plus grand projet d'hydrogène bas carbone au monde.

- En février 2023, Orica s'est associé à Cognizant pour développer une plateforme numérique capable de rendre compte des émissions de gaz à effet de serre. Cette collaboration vise à mettre en œuvre une stratégie de données ESG par le biais de méthodes agiles, permettant de générer des rapports et des prévisions en temps réel sur les émissions de gaz à effet de serre de portée 1 et 2.

- Report ID: 7342

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Technologie de contrôle des émissions Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.