Perspectives du marché de la capture directe de l'air :

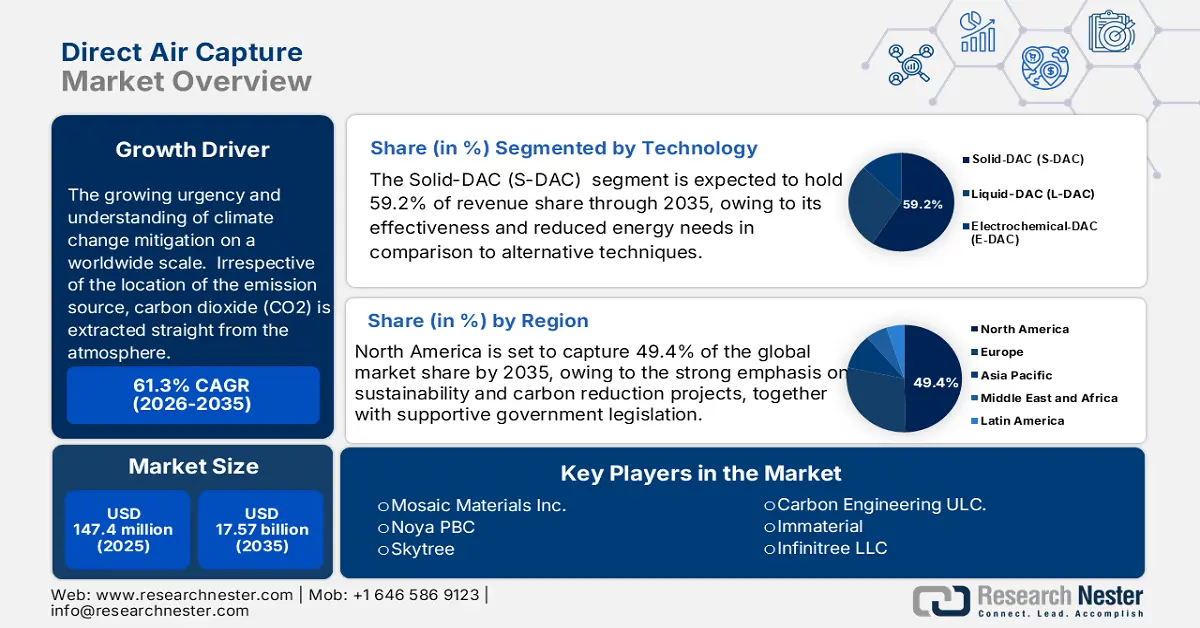

Le marché du captage direct de l'air était évalué à 147,4 millions USD en 2025 et devrait atteindre 17,57 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 61,3 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le marché du captage direct de l'air est estimé à 228,72 millions USD.

La croissance du marché du captage direct de l'air est stimulée par l'urgence et la compréhension croissantes de l'atténuation du changement climatique à l'échelle mondiale. Quelle que soit la localisation de la source d'émission, le dioxyde de carbone (CO2) est extrait directement de l'atmosphère. Contrairement à la détection conventionnelle du carbone, qui a généralement lieu à la source des émissions, comme dans les aciéries ou autres sites industriels, le CO2 détecté peut être utilisé à d'autres fins, comme la création de carburants synthétiques, ou stocké de manière permanente dans des formations géologiques profondes.

Le besoin de solutions de réduction des émissions de carbone augmente en raison du durcissement des réglementations gouvernementales et de l'importance accrue accordée à la durabilité environnementale. L'effort mondial visant à atteindre la neutralité carbone d'ici 2050 est un élément majeur de cette tendance. Plus de 140 pays, dont d'importants émetteurs de carbone, se sont engagés à atteindre cet objectif. Les États-Unis, premier émetteur mondial de gaz à effet de serre historique et deuxième émetteur actuel, s’étaient initialement engagés à réduire leurs émissions totales de gaz à effet de serre de 26 à 28 % par rapport aux niveaux de 2005 d’ici 2025. L’Inde visait à réduire l’intensité de ses émissions de 33 à 35 % par rapport aux niveaux de 2005 et à produire 40 % de son électricité à partir de sources non fossiles d’ici 2030 ; en 2021, le pays a révisé ces objectifs à 45 % par rapport aux niveaux de 2005 et à produire la moitié de son électricité à partir de sources non fossiles.

Clé Capture directe de l'air Résumé des informations sur le marché:

Points forts régionaux :

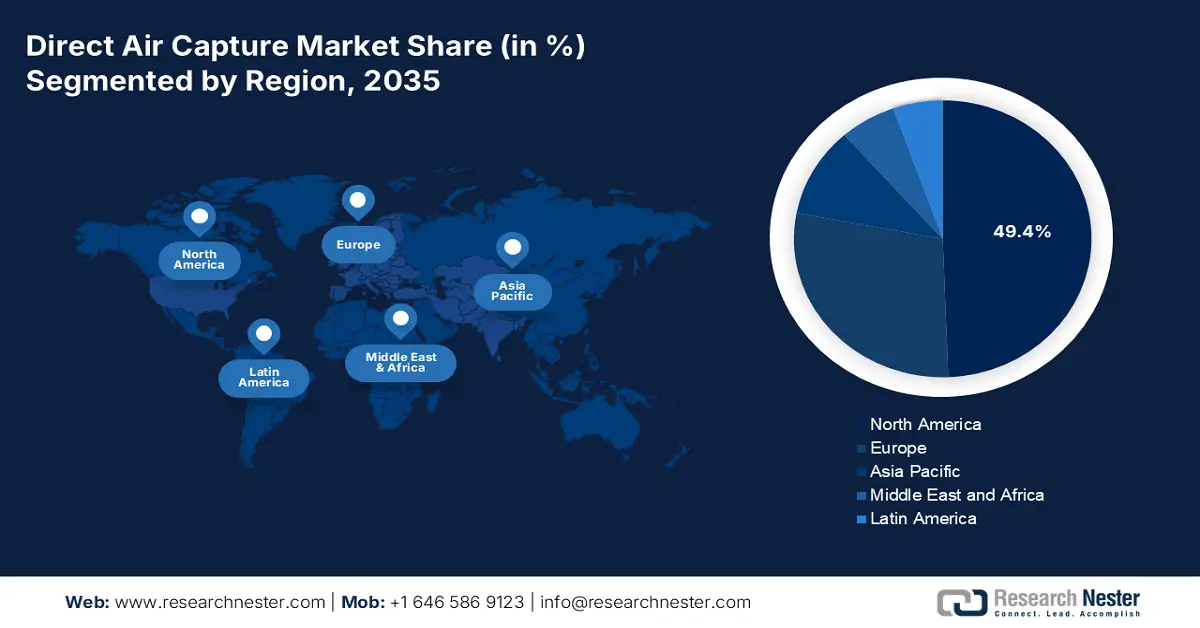

- L'Amérique du Nord domine le marché du captage direct de l'air avec une part de marché de 49,4 %, grâce à ses efforts en matière de développement durable, à la législation gouvernementale et à une solide infrastructure de gestion du carbone, garantissant une croissance robuste jusqu'en 2035.

Analyses sectorielles :

- Le segment du captage et du stockage du carbone (CSC) devrait représenter 59,2 % de parts de marché d'ici 2035, grâce à l'intérêt croissant pour la réduction de l'empreinte carbone et au soutien réglementaire.

Principales tendances de croissance :

- Développement croissant des infrastructures d'utilisation et de stockage du carbone

- Expansion de la neutralité carbone dans l'industrie agroalimentaire

Défis majeurs :

- Coût de mise en œuvre élevé

- Cadre réglementaire restreint

- Acteurs clés :Mosaic Materials Inc., Noya PBC, Skytree.

Mondial Capture directe de l'air Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 147,4 millions USD

- Taille du marché 2026 : 228,72 millions USD

- Taille du marché projetée : 17,57 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 61,3 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 49,4 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Canada, Royaume-Uni, Allemagne, Japon

- Pays émergents : Chine, Japon, Corée du Sud, Inde, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du captage direct de l'air :

Moteurs de croissance

- Développement croissant des infrastructures d'utilisation et de stockage du carbone : Le secteur du captage direct dans l'air (CDA) connaît une croissance grâce au développement des infrastructures d'utilisation et de stockage du carbone, qui offrent des solutions viables pour le CO₂ capté. De nouvelles utilisations du carbone capté, telles que les matériaux, les produits chimiques et les carburants synthétiques, le rendent plus viable commercialement et attirent l'industrie. Par ailleurs, le besoin d'approvisionnement en CO₂ à partir du CDA augmente en raison de la croissance des activités de récupération assistée du pétrole (RAP) et des sites de stockage dédiés. Les investissements dans les infrastructures de transport, comme la logistique maritime et les pipelines de CO₂, augmentent l'efficacité de la dispersion du carbone dans de nombreuses entreprises. Le CDA devient un élément crucial de l'écosystème plus vaste de gestion du carbone à mesure que les technologies de stockage et d'utilisation du carbone se développent, permettant l'élimination à long terme du CO₂ de l'atmosphère.

Heimdal Inc. a lancé Bantam en 2024. Bantam est désormais la plus grande installation de captage et de stockage du carbone (CSC) des États-Unis et la deuxième au monde, avec une capacité nominale de plus de 5 000 tonnes de CO2 pouvant être capturées dans l'atmosphère chaque année. Ce lancement marque un tournant majeur dans l'essor du captage et du stockage du carbone (CSC) aux États-Unis et le début des opérations commerciales de captage du carbone de Heimdal aux États-Unis. Bantam se distingue dans le secteur en pleine expansion des technologies CCS par sa rapidité de développement et son coût de construction, nettement inférieurs à ceux des autres systèmes DAC à ce jour.

- Développement de la neutralité carbone dans l'industrie agroalimentaire :La mise en œuvre croissante du captage direct de l'air par les entreprises agroalimentaires s'inscrit dans le cadre de leurs initiatives visant à atteindre la neutralité carbone. Alors que le développement durable s'impose comme une stratégie économique clé, les entreprises agroalimentaires utilisent des outils de pointe tels que le DAC pour compenser leurs émissions de carbone et atteindre les objectifs climatiques mondiaux. La demande croissante des entreprises en matière de lutte contre le changement climatique, de la part des clients, des autorités et des groupes environnementaux, stimule cette transition. L'objectif de la recherche et du développement est d'accroître l'évolutivité et l'efficacité de la technologie DAC. On prévoit que le potentiel du DAC sera encore accru par l'intégration à d'autres technologies durables, telles que le captage et le stockage du carbone et les énergies renouvelables.

Climeworks et Coca-Cola ont collaboré en 2024 pour éliminer le CO₂ de l'atmosphère et le réutiliser dans le secteur des boissons. Climeworks, une start-up spécialisée dans la technologie de captage direct de l'air (DAC), tente de lutter contre le changement climatique tout en ajoutant du pétillant à l'eau minérale pétillante Valser, un produit Coca-Cola. Climeworks fournira à Coca-Cola le CO₂ capté dans l'air pour gazéifier Valser. Climeworks prévoit de capter 1 % des émissions mondiales de CO₂ d'ici 2025. Coca-Cola vend plus de deux milliards de produits chaque jour dans le monde. L'entreprise se concentre désormais sur l'innovation produit, les initiatives en matière de développement durable et l'élargissement de ses options sans alcool afin de répondre à l'évolution des demandes des consommateurs, en intégrant la technologie de captage direct de l'air.

Défis

- Coût de mise en œuvre élevé : Les dépenses initiales élevées et la consommation énergétique considérable associées à la mise en place et à l'exploitation de systèmes de captage direct de l'air constituent un obstacle majeur à la mise en œuvre de cette technologie. Malgré les avantages environnementaux potentiels, les entreprises peuvent hésiter à déployer la technologie DAC en raison de contraintes financières et de ressources. L'atmosphère présente une concentration relativement faible en CO2 (environ 0,04 %), ce qui rend le captage plus difficile et plus coûteux que celui du CO2 issu de sources industrielles concentrées. De plus, le coût des énergies renouvelables ou décarbonées, nécessaires pour rendre le DAC véritablement durable, contribue aux coûts globaux.

- Cadre réglementaire restreint : L’absence de cadres réglementaires clairs et encourageants pour le DAC peut limiter la capacité de développement du marché du captage direct de l’air. Les incertitudes réglementaires peuvent freiner l’investissement et la création d’un environnement favorable aux entreprises. Diverses subventions et incitations financières sont nécessaires pour rendre le DAC plus accessible et moins cher aux groupes agroalimentaires. Les programmes de financement de la recherche et du développement de technologies DAC écoénergétiques peuvent également contribuer à réduire la consommation énergétique globale de ces systèmes, les rendant ainsi plus viables pour une utilisation à grande échelle.

Taille et prévisions du marché de la capture directe de l'air :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

61,3% |

|

Taille du marché de l'année de base (2025) |

147,4 millions USD |

|

Taille du marché prévue pour l'année (2035) |

17,57 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la capture directe de l'air :

Technologie (DAC solide (S-DAC), DAC liquide (L-DAC) et DAC électrochimique (E-DAC))

Le segment DAC solide (S-DAC) est en passe de conquérir une part de marché d'environ 59,2 % du marché du captage direct de l'air d'ici fin 2035, principalement grâce à son efficacité et à ses besoins énergétiques réduits par rapport aux techniques alternatives. Le DAC solide absorbe le CO2 de l'atmosphère à l'aide de sorbants solides, qui sont ensuite libérés pour être utilisés ou stockés après chauffage. La croissance du segment solide est largement due à l'intérêt croissant pour la réduction de l'empreinte carbone et au soutien réglementaire croissant en faveur des pratiques durables.

Le DAC liquide (L-DAC) absorbe le CO2 directement de l'air à l'aide d'un solvant liquide. Il est apprécié pour sa capacité d'adaptation et d'intégration aux installations industrielles actuelles. Les entreprises et les établissements universitaires étudient des méthodes permettant d'accroître l'efficacité du solvant et de réduire la consommation énergétique globale du procédé.

Le DAC électrochimique (E-DAC) est une autre technologie de pointe qui extrait le CO2 de l'air par des procédés électrochimiques. Grâce à ses faibles besoins énergétiques et à son potentiel de développement de sources d'énergie renouvelables, l'E-DAC s'est révélée prometteuse. Bien que cette technologie n'en soit qu'à ses débuts, son potentiel de croissance est considérable, notamment dans les zones où les énergies renouvelables sont largement utilisées.

Source (électricité et chaleur)

Le segment de l'électricité sur le marché du captage direct de l'air devrait gagner une part significative d'ici 2035, principalement grâce à la large disponibilité et à la baisse du coût des sources d'énergie renouvelables, ce qui rend les systèmes DAC électriques viables et durables. Ces systèmes utilisent l'électricité pour alimenter des processus importants tels que la régénération, la compression et le transport du sorbant CO₂. De plus, l'électricité permet d'étendre facilement les procédés, des petites unités modulaires aux grandes installations industrielles. Ces systèmes, qui s'appuient uniquement sur l'électricité pour alimenter l'ensemble du processus de capture et de libération du CO2, bénéficient de la tendance mondiale actuelle en faveur des énergies renouvelables, réduisant ainsi les coûts d'exploitation et augmentant l'attrait environnemental.

La chaleur est également une source d'énergie importante dans les technologies DAC, notamment dans les procédés nécessitant des réactions thermiques pour libérer le CO2 absorbé des absorbants. Bien que sa part soit plus faible que celle de l'électricité, l'utilisation de la chaleur est essentielle dans les systèmes nécessitant des températures élevées pour régénérer les absorbants. La chaleur peut être récupérée à partir de sources de chaleur résiduelle ou intégrée aux procédés industriels, améliorant ainsi l'efficacité énergétique et réduisant l'empreinte carbone globale de la technologie.

Notre analyse approfondie du marché mondial du captage direct de l'air comprend les segments suivants :

|

Technologie |

|

|

Source |

|

|

Nombre de capteurs |

|

|

Application |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la capture directe de l'air :

Statistiques du marché nord-américain

L'Amérique du Nord devrait dominer le marché du captage direct de l'air avec plus de 49,4 % de parts de marché d'ici 2035. Ce marché est fortement stimulé par l'importance accordée au développement durable et aux projets de réduction des émissions de carbone, ainsi que par une législation gouvernementale favorable. La région dispose d'infrastructures de stockage du carbone performantes, notamment des réseaux de pipelines de CO₂ et des sites de séquestration. Des institutions universitaires et des entreprises privées de premier plan innovent en permanence pour améliorer l'efficacité du captage et réduire les coûts.

Les États-Unis occupent une position de leader grâce à d'importantes mesures incitatives gouvernementales, des investissements du secteur privé et une infrastructure avancée de gestion du carbone. Le financement fédéral, les réductions d'impôts et le soutien législatif accélèrent l'adoption du captage direct de l'air à l'échelle commerciale. Le pays dispose d'un écosystème de recherche bien établi, qui favorise l'amélioration technologique continue. Les projets à grande échelle deviennent plus réalisables lorsque les réseaux de stockage du carbone et les sites de séquestration spécifiques se développent. Les engagements des entreprises à atteindre la neutralité carbone stimulent la demande de certificats d'élimination du carbone basés sur les DAC. L'étude de l'Energy Modeling Forum 37 intègre les résultats de 16 modèles climatiques à un ensemble commun de scénarios de décarbonation américains. Pour atteindre la neutralité carbone d'ici 2050, les États-Unis doivent déployer le DAC pour capturer entre 100 millions et deux milliards de tonnes de CO2 chaque année, selon les modèles de l'EMF 37. Actuellement, le pays émet plus de six milliards de tonnes d'équivalent CO2.

Au Canada, la croissance du captage direct dans l'air est principalement due à la collaboration entre les sociétés énergétiques, les entreprises technologiques et les gouvernements, qui crée un climat propice à l'expansion du captage direct dans l'air et à son intégration dans les programmes nationaux de réduction des émissions de carbone. L'industrie manufacturière, la production d'énergie et les transports sont les principaux moteurs de la demande de technologies de captage du carbone qui réduisent les émissions de gaz à effet de serre et respectent les exigences environnementales. Le Canada a revu à la hausse ses ambitions climatiques, visant à réduire ses émissions de gaz à effet de serre (GES) de 40 à 45 % par rapport aux niveaux de 2005 d'ici 2030, et a adopté une loi visant à atteindre la neutralité carbone d'ici 2050. Pour éliminer pratiquement toute pollution par le CO2 au cours des trois prochaines décennies, l'atteinte de ces objectifs nécessitera une transformation de la production et de l'utilisation de l'énergie et des produits industriels. Face à l'impératif climatique, le secteur mondial de la gestion du carbone a connu une dynamique accrue ces dernières années, avec plus de 570 projets de captage, d'utilisation et de stockage du carbone (CCUS) en cours de réalisation. D'ici 2030, 368 installations devraient être opérationnelles, avec un potentiel de captage de 743 Mt de CO2 par an.

Analyse du marché européen

Le marché européen du captage direct de l'air connaît une transformation profonde, portée par l'importance accordée à la neutralité carbone, des systèmes de soutien financier et des politiques climatiques strictes. Les cadres réglementaires et les mécanismes de tarification du carbone existants dans la région favorisent l'investissement dans les technologies d'élimination du carbone. Les activités de recherche et développement ont accéléré les avancées en matière de solutions de stockage, de réduction des coûts et d'efficacité du captage.

Le Royaume-Uni mène des recherches et investit dans la technologie de capture directe de l'air (DAC) pour capter le CO2 de l'atmosphère et contribuer à l'objectif de zéro émission nette d'ici 2050. La machine électrochimique télécommandée récupérera 50 tonnes de CO₂ de haute pureté de l'atmosphère grâce à l'eau et à l'électricité solaire produite sur le site du TERC. Le TERC utilisera le CO₂ dans le cadre d'un projet de recherche britannique unique visant à évaluer la synthèse de carburant d'aviation durable (SAF) à partir du carbone atmosphérique. L'objectif du projet est de certifier ce carburant afin qu'il puisse être rapidement déployé à grande échelle pour contribuer à la réduction des émissions de carbone du secteur aéronautique britannique. Ce déploiement constitue une étape clé dans le déploiement à grande échelle du DAC, reconnu par le Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) comme une technologie essentielle pour que l'humanité puisse respecter ses engagements en matière de réchauffement climatique de 1,5 °C. Cela renforce également la position du Royaume-Uni en tant que leader international du climat, en proposant des solutions essentielles pour atteindre la neutralité carbone.

Les levées de fonds et les levées de fonds croissantes en Allemagne accélèrent le développement de technologies DAC innovantes, permettant des démonstrations à l'échelle industrielle, des essais pilotes commerciaux et l'expansion du marché du captage direct de l'air pour des solutions rentables d'élimination du carbone. Les trajectoires s'appuient sur un scénario de neutralité climatique existant, qui nécessite l'élimination de 20 Mt de dioxyde de carbone (CO2) par an par DACCS à partir de 2045. L'analyse se concentre sur le procédé DAC à basse température, qui pourrait être plus avantageux pour l'Allemagne que celui à haute température. La demande totale d'énergie électrique de 14,4 TWh par an, dont 46 % sont nécessaires au fonctionnement des pompes à chaleur pour répondre à la demande de chaleur du procédé DAC, correspond à environ 1,4 % de la demande d'électricité prévue en Allemagne en 2045.

Principaux acteurs du marché de la capture directe de l'air :

- Climeworks AG

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Avnos, Inc.

- Capture6

- Carbon Capture Inc.

- Carbon Collect Limited

- Carbon Engineering ULC.

- Immatériel

- Infinitree LLC

- MISSION ZERO TECHNOLOGIES

- Mosaic Materials Inc.

- Noya PBC

- Skytree

Les entreprises leaders du marché de la capture directe de l'air s'investissent activement dans la recherche et le développement pour innover et lancer de nouveaux produits afin de conserver un avantage concurrentiel. La plupart d'entre elles renforcent stratégiquement leur présence géographique en créant de nouvelles installations de production aux niveaux national et international. Les méthodes à long terme pour la croissance du marché de la capture directe de l'air comprennent l'investissement, la production, l'expansion, les accords de distribution, les collaborations, les nouvelles implantations, les fusions et les acquisitions.

Développements récents

- En décembre 2024, ReCarbn, une société néerlandaise spécialisée dans le DAC, a été rachetée par Skytree, qui a intégré sa technologie de pointe en matière de sorbant chimique et de filtration. Forts de leur expérience en R&D, en développement de produits et en finance, les trois cofondateurs de ReCarbn occuperont des postes de direction chez Skytree. Cette acquisition a renforcé la position de Skytree en tant que leader mondial de la technologie de captage direct de l'air.

- En octobre 2024, Carbyon a collaboré avec quatre designers pour repenser l'apparence et la convivialité de ses dispositifs de captage de CO₂. Afin d'améliorer l'image du public sur la technologie de captage direct de l'air, les concepteurs ont cherché à rendre l'équipement à la fois esthétique et performant.

- Report ID: 7492

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Capture directe de l'air Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.