Perspectives du marché des réfrigérants en aérosol :

Le marché des réfrigérants aérosols était évalué à 1,3 milliard USD en 2025 et devrait dépasser 1,91 milliard USD d'ici 2035, avec un TCAC de plus de 3,9 % sur la période de prévision 2026-2035. En 2026, la taille de l'industrie des réfrigérants aérosols est estimée à 1,35 milliard USD.

La croissance du marché des réfrigérants aérosols est stimulée par le besoin croissant d'appareils de refroidissement, de propulseurs dans les produits de soins personnels et dans les emballages alimentaires et de boissons. De plus, la sensibilisation accrue à la durabilité environnementale et l'élimination progressive des réfrigérants traditionnels devraient accélérer l'adoption des réfrigérants aérosols. Les avancées technologiques croissantes et le développement de nouvelles formulations d'aérosols offrant des performances et une sécurité accrues ouvrent de nouvelles perspectives. La tendance à la miniaturisation et à la portabilité des appareils électroniques contribue également à la croissance du marché des réfrigérants aérosols, car ces réfrigérants sont utilisés dans les systèmes de refroidissement des appareils électroniques.

Honeywell présente un nouveau réfrigérant à faible potentiel de réchauffement global pour le secteur de la grande distribution. Ce produit répond aux besoins des épiciers et des détaillants à la recherche de solutions à faible émission de carbone en prévision des changements réglementaires à venir. Le Solstice N71 (R-471A), dernier né de la gamme exclusive de solutions Solstice à faible PRG (potentiel de réchauffement global) d'Honeywell pour diverses applications, est la première solution ininflammable et économe en énergie du secteur de l'épicerie avec un PRG inférieur à 150. Honeywell a développé la solution nouvelle génération, Solstice N71, pour se conformer aux réglementations plus strictes en matière de changement climatique et accélérer l'atteinte de la neutralité carbone par l'industrie.

Suite à l'élimination progressive des CFC et à l'élimination progressive en cours des hydrochlorofluorocarbures (HCFC), les fabricants d'aérosols se sont tournés vers des propulseurs et des solvants non destructeurs de la couche d'ozone, dont certains ont un PRG élevé, comme les hydrofluorocarbures, notamment les HFC-134a, HFC-227ea, HFC-43-10mee, HFC-365mfc et HFC-245fa, ainsi que plusieurs alternatives à faible PRG. L'urbanisation et la commercialisation stimulent également la demande, ce qui, à son tour, favorise l'utilisation de réfrigérants pour aérosols dans les secteurs du bâtiment, de la construction et de l'automobile.

Clé Réfrigérants en aérosol Résumé des informations sur le marché:

Points forts régionaux :

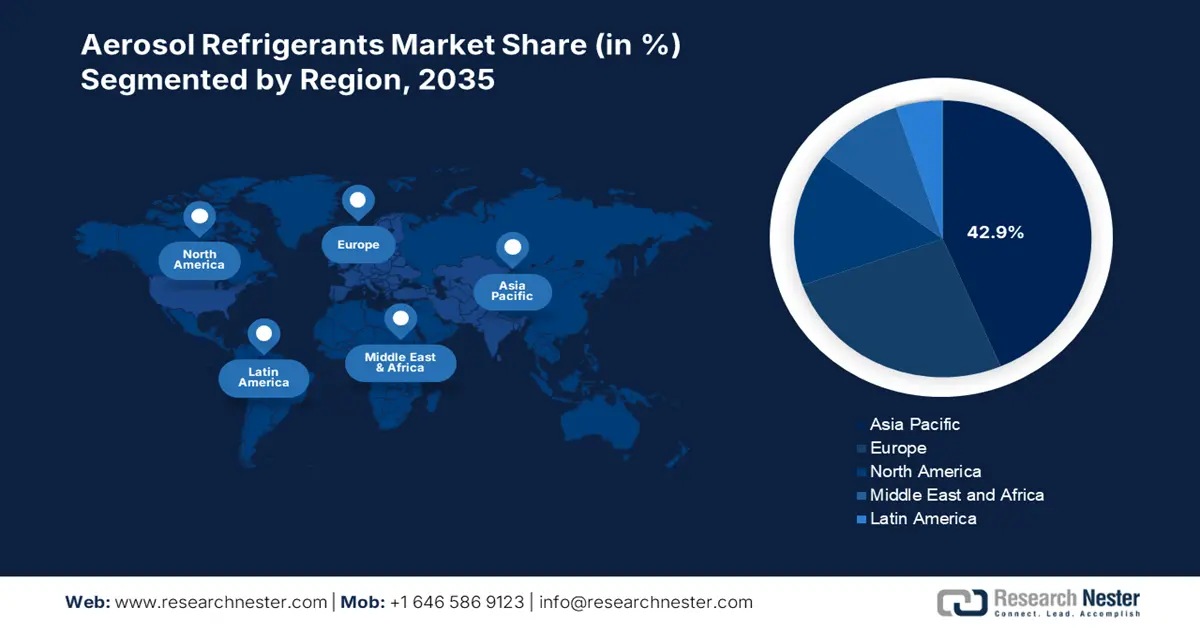

- L'Asie-Pacifique détient 42,9 % du marché des réfrigérants aérosols, stimulée par l'urbanisation rapide, l'industrialisation et la demande croissante en climatisation et en réfrigération, soutenant la croissance sur la période 2026-2035.

Analyses sectorielles :

- Le segment HFC-143a du marché des réfrigérants aérosols devrait atteindre une part de marché de 30,50 % entre 2026 et 2035, grâce à son utilisation généralisée dans les applications aérosols et les solutions de refroidissement dans de nombreux secteurs.

Principales tendances de croissance :

- Sensibilisation accrue à l'environnement grâce aux changements réglementaires

- Progrès technologiques

Défis majeurs :

- Préoccupations croissantes en matière de sécurité et d'inflammabilité

- Disponibilité de technologies de réfrigération alternatives

- Acteurs clés :Dongyue Group, Navin Fluorine International Ltd, SINOCHEM GROUP CO., LTD., SRF Limited, A-Gas.

Mondial Réfrigérants en aérosol Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,3 milliard USD

- Taille du marché 2026 : 1,35 milliard USD

- Taille du marché projetée : 1,91 milliard USD d'ici 2035

- Prévisions de croissance : TCAC de 3,9 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 42,9 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des réfrigérants en aérosol :

Moteurs de croissance

- Sensibilisation environnementale accrue grâce aux changements réglementaires : Le besoin de réfrigérants aérosols alternatifs et respectueux de l'environnement est stimulé par les exigences mondiales croissantes visant à éliminer progressivement les réfrigérants à PRG élevé et les substances appauvrissant la couche d'ozone (SAO). Les hydrofluorocarbures (HFC), dont le PRG est négligeable mais qui sont à PRG élevé, devraient être progressivement éliminés en Inde, avec un gel en 2028, conformément à l'Amendement de Kigali au Protocole de Montréal. Cela indique que le secteur du refroidissement en Inde doit atteindre des objectifs de réduction des réfrigérants et de transition vers des réfrigérants alternatifs, tout en luttant contre une demande croissante.

L'Inde est actuellement dans la deuxième phase du programme de gestion de l'élimination progressive des HCFC (HPMP), qui vise à éliminer complètement ces gaz d'ici 2030. L'amendement de Kigali au Protocole de Montréal, qui prévoit une réduction de 10 % des HFC d'ici 2032 (par rapport aux années de référence 2024, 2025 et 2026), est mis en œuvre simultanément en Inde en 2028. En raison de ce chevauchement dans la transition des réfrigérants en Inde, de nombreux réfrigérants sont disponibles à tout moment pour un secteur et une application spécifiques.

- Progrès technologiques : Les avancées technologiques en matière de climatisation, telles que la création de systèmes plus économes en énergie et l'intégration de fonctions d'économie d'énergie, augmentent la demande de réfrigérants en aérosol, capables d'améliorer l'efficacité et les performances des systèmes. Ce besoin est d'autant plus important que les fabricants créent des climatiseurs dotés de fonctions d'économie d'énergie.

Haier a dévoilé sa nouvelle gamme de climatiseurs Heavy Duty, qui permettent d'économiser jusqu'à 65 % d'énergie, disposent d'une fonction d'oscillation à 4 directions pour un contrôle précis du flux d'air et utilisent la technologie de refroidissement supersonique pour fournir de l'air frais en seulement 10 secondes. Ils sont également dotés d'une fonction d'autonettoyage antigel pour garantir une qualité d'air optimale, éliminant ainsi la poussière, les bactéries et les odeurs, laissant une sensation de fraîcheur dans votre pièce. Pour le refroidissement, ces systèmes nécessitent des réfrigérants efficaces, et ces caractéristiques influencent la part de marché des réfrigérants en aérosol.

Défis

- Préoccupations croissantes en matière de sécurité et d'inflammabilité : L'utilisation de certains réfrigérants en aérosol présente un risque pour la sécurité des utilisateurs finaux en raison de leur extrême inflammabilité. Le risque de flammes et d'incendies est plus élevé pour les hydrocarbures, en particulier le propane et l'isobutane. Ces problèmes d'inflammabilité augmentent les risques liés à l'utilisation, au stockage et au transport, nécessitant des consignes de manipulation strictes et des outils spécifiques.

- Disponibilité de technologies de réfrigération alternatives : Si les réfrigérants restent nécessaires dans le secteur du refroidissement, des technologies de réfrigération alternatives telles que la réfrigération magnétique et le refroidissement thermoélectrique commencent à gagner des parts de marché. L'adoption croissante de ces technologies de réfrigération de pointe devrait avoir un impact sur le marché mondial des réfrigérants pour aérosols dans les années à venir.

Taille et prévisions du marché des réfrigérants en aérosol :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

3,9% |

|

Taille du marché de l'année de base (2025) |

1,3 milliard de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

1,91 milliard de dollars américains |

|

Portée régionale |

|

Segmentation du marché des réfrigérants en aérosol :

Type de produit (HFC-143a, HFC-32, HFC-125 et SF6)

D'ici fin 2035, le segment HFC-143a devrait représenter plus de 30,5 % du marché des réfrigérants pour aérosols. Comparé à d'autres réfrigérants utilisés dans les applications de refroidissement par aérosols, sa part de marché importante démontre son utilisation répandue dans les applications et les solutions de refroidissement des aérosols, consolidant ainsi sa position d'acteur majeur sur ce marché. Son utilisation répandue dans de nombreux secteurs le rend indispensable dans les systèmes de climatisation et de refroidissement automobile.

L'utilisation du HFC-32 présente de nombreux avantages, notamment la réduction de l'impact environnemental des pompes à chaleur et des systèmes de climatisation. Le potentiel de réchauffement global (PRG) du HFC-32, un réfrigérant non destructeur d'ozone, est trois fois inférieur à celui du R-410A, la norme actuelle. Il est également largement accessible et offre des performances système exceptionnelles.

Le pentafluoroéthane, ou HFC-125, est un composant de divers mélanges de réfrigérants HFC et est utilisé comme extincteur dans certaines applications, en remplacement du halon, ainsi que comme réfrigérant dans les systèmes de climatisation et de réfrigération. Les applications commerciales et résidentielles utilisent ces mélanges dans les systèmes de réfrigération et de climatisation.

Utilisation finale (résidentielle, commerciale et industrielle)

Le marché des réfrigérants en aérosol devrait connaître une croissance significative au cours de la période de prévision, stimulée par les besoins croissants de plusieurs secteurs d'utilisation finale. Le segment résidentiel devrait croître de manière significative d'ici 2035. L'urbanisation croissante à l'échelle mondiale stimule l'essor du segment résidentiel sur le marché des réfrigérants en aérosol, ce qui stimule la demande d'espaces résidentiels et de solutions de refroidissement écologiques et efficaces. Le besoin en systèmes de climatisation et de réfrigération a augmenté en raison de la croissance démographique urbaine, ce qui a encouragé l'utilisation de réfrigérants en aérosol respectueux de l'environnement.

Le secteur commercial devrait suivre de près, stimulé par l'utilisation croissante de réfrigérants en aérosol dans les supermarchés, les restaurants et autres établissements commerciaux. Ils maintiennent les aliments au froid, ce qui permet de les conserver plus longtemps. Le recours aux systèmes de réfrigération dans diverses situations, du stockage des aliments aux médicaments, souligne l'importance de réfrigérants efficaces tels que ceux utilisés dans les aérosols, renforçant ainsi leur domination sur le marché des réfrigérants pour aérosols.

Notre analyse approfondie du marché mondial des réfrigérants pour aérosols comprend les segments suivants :

|

Type de produit |

|

|

Type de conteneur |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des réfrigérants en aérosol :

Statistiques du marché Asie-Pacifique

Le marché des réfrigérants aérosols en Asie-Pacifique devrait dominer le marché avec une part de marché d'environ 42,9 % d'ici fin 2035. L'urbanisation et l'industrialisation rapides ont accru la demande de solutions de refroidissement dans les secteurs de la fabrication, de la construction et de la consommation. La croissance démographique et l'amélioration du niveau de vie stimulent la demande en installations de climatisation, de réfrigération et d'entreposage frigorifique, ce qui entraîne l'utilisation de réfrigérants aérosols.

Des réglementations sur la gestion des réfrigérants sont en place pour prévenir le rejet incontrôlé de réfrigérants dans l'atmosphère et pour gérer les réfrigérants depuis leur vente jusqu'à leur élimination. (Les réfrigérants ont un PRG de 140 à 11 700 fois supérieur à celui du CO2. Cette loi régit la fabrication, l'utilisation, la récupération et l'élimination des réfrigérants en exigeant des entreprises ou organisations associées qu'elles déclarent leurs ventes (semestriellement), leur gestion (annuellement) et leur récupération (semestriellement).

La Chine élabore et applique activement des réglementations visant à réduire l'utilisation des hydrofluorocarbures (HFC) et des hydrochlorofluorocarbures (HCFC) dans les secteurs de la climatisation et de la réfrigération. Ces réglementations encouragent notamment l'utilisation du réfrigérant R290 et interdisent la fabrication de certains réfrigérants à base de HFC. La Chine a convenu de plusieurs objectifs et mesures visant à réduire les gaz fluorés, notamment l'interdiction des émissions directes de réfrigérants et l'obligation de recycler, de réutiliser et d'éliminer ces substances de manière inoffensive tout au long des procédures d'entretien et de fin de vie. Ces limitations sont intégrées dans la réglementation récemment modifiée sur l'administration des substances appauvrissant la couche d'ozone.

Le ministère chinois du Commerce, en collaboration avec huit autres ministères et agences nationales, a publié des recommandations politiques visant à promouvoir le recyclage des appareils électroménagers et à augmenter le taux de recyclage de 15 % d'ici 2025 par rapport aux niveaux de 2023. Il entend atteindre ses objectifs en créant des villes pilotes de recyclage, en développant le secteur du recyclage, en promouvant les meilleures pratiques et modèles, et en mettant en œuvre des lois, des politiques et des normes.

L'Inde connaît une croissance significative en raison de la demande croissante d'aérosols dans plusieurs secteurs, notamment l'industrie manufacturière et l'automobile. Plusieurs facteurs, dont la hausse des températures et l'augmentation de la prospérité, contribuent à la croissance annuelle de 10 à 15 % de la demande de climatisation en Inde. Comparés à d'autres pays développés et en croissance, les climatiseurs commercialisés en Inde ont une consommation énergétique moyenne parmi les plus faibles. Efficacité énergétique.

L'Inde utilise également des réfrigérants dont le PRG varie de moyen à élevé. L'Inde pourrait réduire sa demande d'énergie de refroidissement de 40 % et ses émissions de gaz à effet de serre (GES) de 400 millions de tonnes par an d'ici 2030 si elle double le rythme actuel d'amélioration de l'efficacité énergétique de ses climatiseurs (de 3 % à 6 % par an) et si elle remplace les réfrigérants à PRG moyen à élevé par des réfrigérants naturels. Comparé à l'installation de 100 gigawatts (GW) d'installations solaires photovoltaïques, cela réduit davantage les émissions de gaz à effet de serre. Les résultats de cette étude ont été présentés lors du webinaire organisé par iFOREST sur le thème « Le refroidissement vert en Inde », qui a influencé le débat sur les solutions de refroidissement écologiques et propres dans le pays.

Analyse du marché européen

En Europe, le développement du marché des réfrigérants aérosols est stimulé par des réglementations environnementales rigoureuses et un besoin croissant de solutions durables à faible PRG, ce qui entraîne une tendance vers les réfrigérants naturels et les alternatives aux réfrigérants à PRG élevé. L'utilisation généralisée de cette substance dans la climatisation mobile et la réfrigération domestique a entraîné une forte croissance des réfrigérants hydrocarbonés et inorganiques en Europe.

Le R134a, un réfrigérant utilisé dans la climatisation automobile, est limité dans les voitures neuves en vertu de la directive européenne 2006/40/CE relative aux systèmes de climatisation mobiles (la « directive MAC »). Le R1234yf est le fluide de remplacement le plus courant, presque entièrement utilisé. La seule option est le CO2, déjà utilisé par certains constructeurs automobiles et susceptible de se généraliser à l'avenir. Le CO2 devrait également être accessibles comme alternative à l'avenir pour les véhicules lourds, les bus et les trains.

Au Royaume-Uni, les réfrigérants en aérosol, communément appelés propulseurs d'aérosol, sont utilisés sur le marché pour la climatisation, la réfrigération et d'autres applications. Leur utilisation est impactée par la réglementation sur les gaz fluorés, qui impose une certification et une formation aux techniciens qui les manipulent. Les appareils de commutation électrique (4,1 %), les mousses isolantes à cellules fermées (3,3 %), les systèmes de protection incendie (2,5 %), les inhalateurs et aérosols médicaux (9,8 %), la réfrigération, la climatisation et les pompes à chaleur (79,5 % des émissions de 2020) et d'autres applications spécialisées (0,8 %), notamment la production de semi-conducteurs, de solvants et de gaz traceurs, figurent parmi les applications des gaz fluorés.

L'Amendement de Kigali au Protocole de Montréal a été ratifié. En 2016, les Parties au Protocole ont convenu de minimiser la production et la consommation mondiales de HFC. Selon cet amendement, le riche Royaume-Uni doit réduire sa production et sa consommation de HFC de 85 % d'ici 2036. L'objectif final de la réduction progressive prévue par l'amendement de Kigali va donc plus loin que le règlement actuel sur les gaz fluorés, et la réduction progressive prévue par le règlement signifie que le Royaume-Uni est désormais bien en avance sur le calendrier fixé par l'amendement de Kigali.

En Allemagne, l'objectif d'une réglementation stricte sur l'utilisation des gaz à effet de serre fluorés (gaz fluorés), tels que ceux utilisés comme propulseurs d'aérosols et réfrigérants, est d'éliminer progressivement les réfrigérants à fort PRG et de promouvoir des alternatives naturelles. L'effet de serre mondial est causé par les gaz fluorés à hauteur d'environ 1,3 %. Une étude de l'UBA de 2010 estime que : En l'absence de l'amendement de Kigali, les émissions de gaz fluorés auraient représenté 7,9 % des émissions mondiales directes de CO2 d'ici 2050.

Les principales applications actuelles des gaz à effet de serre fluorés sont les agents extincteurs, les agents gonflants pour mousses et isolants, les propulseurs d'aérosols et les réfrigérants. Outre les solutions techniques, l'introduction d'agents de substitution ciblés ou de technologies alternatives est essentielle pour réduire les émissions de ces composés. C'est là que le règlement de l'Union européenne (UE) sur les gaz à effet de serre fluorés et la directive sur les émissions des systèmes de climatisation des véhicules automobiles entrent en jeu.

Principaux acteurs du marché des réfrigérants en aérosol :

- L'entreprise Chemours

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Groupe Arkema

- Groupe Gazechim

- Honeywell International Inc.

- Baltic Refrigeration Group

- Dongyue Group

- Navin Fluorine International Ltd

- SINOCHEM GROUP CO., LTD.

- SRF Limited

- A-Gas

Les entreprises leaders sur le marché des réfrigérants aérosols mènent constamment des activités de recherche et développement pour garder une longueur d'avance sur la concurrence et lancer de nouveaux produits. La majorité des grandes entreprises développent de nouvelles installations de production tant au niveau national qu'à l'étranger pour accroître stratégiquement leur empreinte géographique. Atteindre une croissance durable sur le marché des réfrigérants pour aérosols nécessite des initiatives à long terme telles que l'investissement, la production, l'expansion, les accords de distribution, les collaborations, les nouvelles implantations, les fusions et les acquisitions.

Développements récents

- En juillet 2024, Honeywell a déboursé 1,81 milliard de dollars pour acquérir la division technologies et équipements de traitement du GNL d'Air Products, producteur de gaz industriels. Selon le géant des gaz industriels, cette vente lui permettrait de se concentrer davantage sur sa stratégie à deux piliers : devenir un leader de l'hydrogène propre et développer son activité dans les gaz industriels, y compris les technologies et équipements associés.

- En juillet 2024, Honeywell a annoncé qu'Actrol utiliserait le réfrigérant Solstice L40X (R-455A), à faible potentiel de réchauffement global (PRG) et à faible efficacité énergétique, dans ses unités de condensation, couramment utilisées dans les supermarchés, les commerces de proximité, les restaurants et autres équipements autonomes.

- Report ID: 7515

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Réfrigérants en aérosol Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.