Perspectivas del mercado de conversión de energía a gas:

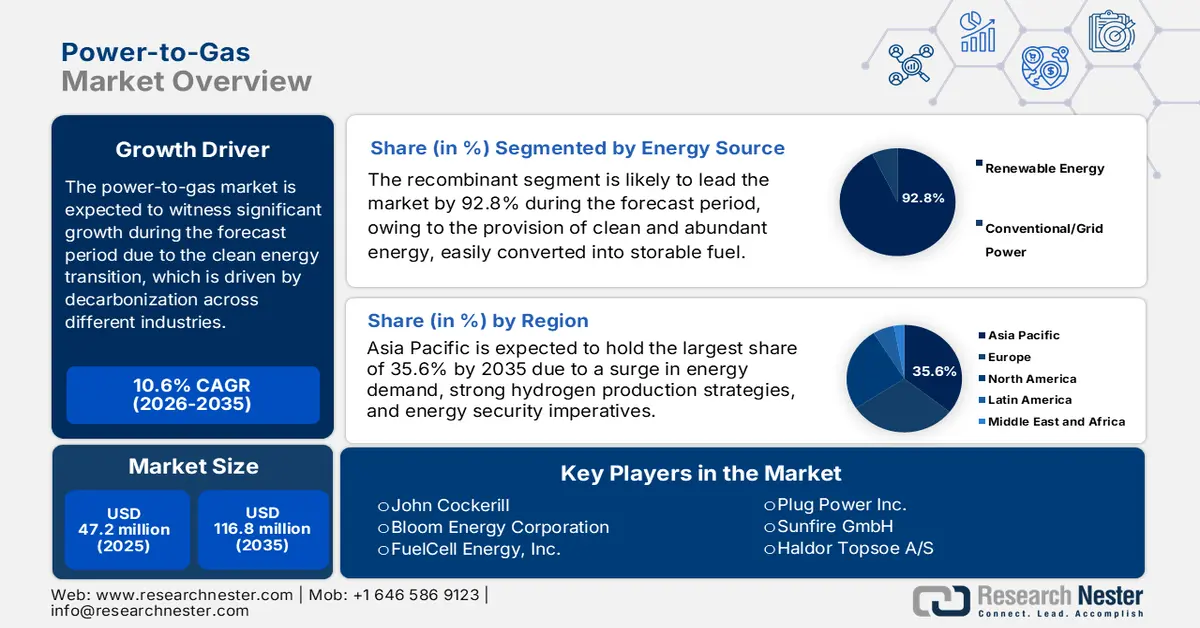

El tamaño del mercado de conversión de energía a gas superó los 47,2 millones de dólares en 2025 y se estima que alcanzará los 116,8 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 10,6 % durante el período de pronóstico, es decir, 2026-2035. En 2026, se estima que el tamaño de la industria de conversión de energía a gas será de 52,2 millones de dólares.

El mercado internacional de conversión de energía a gas está pasando gradualmente de ser una tecnología de nicho a un pilar centralizado de la transición hacia las energías limpias, impulsado por la necesidad imperiosa de descarbonizar las industrias con emisiones difíciles de reducir. Esta evolución se caracteriza por un cambio estratégico desde la demostración piloto hasta proyectos comerciales e integrados. Según un informe publicado por la AIE en 2024, la demanda de gas ha experimentado un aumento del 2,7 %, alcanzando los 115 000 millones de metros cúbicos en 2024. Esto representa un aumento del 2 % entre 2010 y 2019, y del 1 % entre 2019 y 2023. Además, los mercados en desarrollo y las economías emergentes, en particular las asiáticas, representan casi el 40 % del gas adicional ese mismo año. Por lo tanto, con el aumento de la demanda de gas natural, existe una enorme oportunidad de crecimiento para el mercado global.

Modificaciones anuales de la demanda de gas natural a nivel regional (2000 a 2024)

Regiones | 2000-2010 (EJ) | 2010-2019 (EJ) | 2019-2023 (EJ) | 2024 (EJ) |

Unión Europea | 0,23 | -0,13 | -0.65 | 0.02 |

A NOSOTROS | 0.03 | 0,87 | 0,38 | 0,62 |

Rusia | 0,28 | - | 0,51 | 0.80 |

Oriente Medio | 0,67 | 0.60 | 0,47 | 0,45 |

Porcelana | 0,29 | 0,74 | 0,78 | 0,99 |

Otros países en desarrollo de Asia | 0,46 | 0,18 | 0.06 | 0,50 |

Resto del mundo | 0,84 | 0,44 | 0.03 | 0,50 |

Fuente: Organización IEA

Además, el desarrollo de proyectos a gran escala, la optimización y diversificación tecnológica, la integración vertical de la cadena de valor, junto con la modularización y la estandarización, también impulsan el crecimiento del mercado en diferentes países del mundo. En cuanto a la diversificación tecnológica, según el artículo "Energy Conversion and Management: X" de octubre de 2025, la tecnología de celdas electrolizadoras de óxido sólido (SOEC) ha alcanzado densidades superiores a 2,87 A/cm², junto con potencias de salida de 1,68 W/cm² a 650 grados Celsius, y garantiza una operación de electrólisis estabilizada a 1,42 V, manteniendo una eficacia de casi 1005. Además, las SOEC basadas en alta densidad de moneda (HCD) han mostrado tasas de producción de hidrógeno significativas, representando 0,076 g/s con energía eficiente para casi el 78,2% y el 77,6% de las eficiencias exergéticas, impulsando así la expansión del mercado a nivel internacional.

Clave Power-to-Gas Resumen de Perspectivas del Mercado:

Perspectivas regionales:

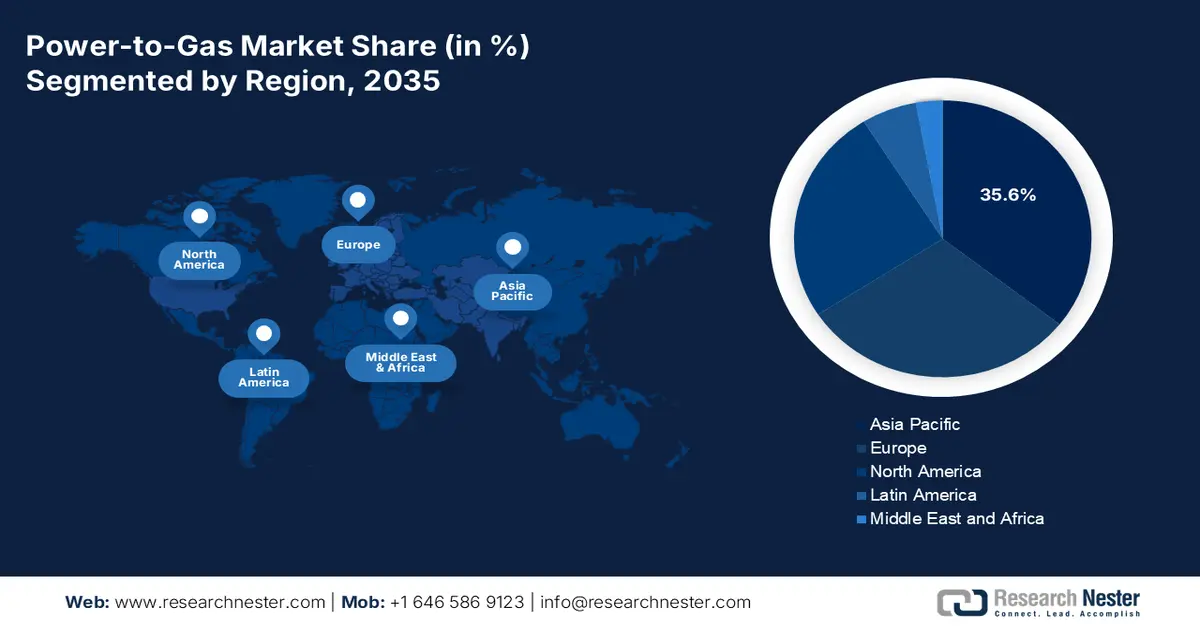

- Se prevé que para 2035, el mercado de Asia Pacífico en el mercado de conversión de energía a gas alcance una participación del 35,6 %, respaldado por la creciente demanda de energía, sólidas estrategias de hidrógeno y la expansión de iniciativas PtG integradas con energías renovables.

- Se espera que para 2035, América del Norte sea la región de más rápido crecimiento, acelerada por una rápida transición de implementaciones de PtG a escala piloto a escala comercial y un mayor énfasis en el hidrógeno verde para la descarbonización industrial.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de energía renovable (solar/eólica) en el mercado de conversión de energía a gas alcanzará una participación del 92,8%, impulsado por su capacidad de ofrecer energía abundante y limpia que puede convertirse fácilmente en un combustible transportable y almacenable, lo cual es adecuado para resolver el problema intermitente de las energías renovables.

- Se espera que para 2035, el subsegmento de electrólisis alcance la segunda participación más alta, respaldado por su capacidad de utilizar electricidad renovable para dividir el agua en oxígeno e hidrógeno y producir fácilmente soluciones de almacenamiento de energía y combustibles limpios.

Tendencias clave de crecimiento:

- Enfoques nacionales sólidos en materia de hidrógeno

- Presión de descarbonización industrial

Principales desafíos:

- Infraestructura subdesarrollada de aguas abajo y aguas medias

- Permitir la complejidad y la incertidumbre regulatoria

Actores clave: Siemens Energy AG (Alemania), ITM Power PLC (Reino Unido), Nel ASA (Noruega), McPhy Energy SA (Francia), ThyssenKrupp AG (Alemania), Linde PLC (Reino Unido), Air Liquide SA (Francia), Mitsubishi Power, Ltd. (Japón), Toshiba Energy Systems & Solutions Corporation (Japón), John Cockerill (Bélgica), Bloom Energy Corporation (EE. UU.), FuelCell Energy, Inc. (EE. UU.), Plug Power Inc. (EE. UU.), Sunfire GmbH (Alemania), Haldor Topsoe A/S (Dinamarca), Hitachi Zosen Corporation (Japón), ENGIE SA (Francia), Hydrogenics Corporation (Canadá), MAN Energy Solutions SE (Alemania), Green Hydrogen Systems A/S (Dinamarca)

Global Power-to-Gas Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 47,2 millones

- Tamaño del mercado en 2026: USD 52,2 millones

- Tamaño de mercado proyectado: USD 116,8 millones para 2035

- Previsiones de crecimiento: 10,6 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 35,6 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Alemania, Estados Unidos, China, Japón, Corea del Sur

- Países emergentes: India, Australia, Reino Unido, Países Bajos, Canadá

Last updated on : 3 December, 2025

Mercado de conversión de energía a gas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Estrategias nacionales sólidas para el hidrógeno: La existencia de políticas como el plan REPowerEU de Europa, la Estrategia de Crecimiento Verde de Japón y la Ley de Reducción de la Inflación (IRA) de EE. UU. ha generado una demanda sin precedentes en el mercado global de conversión de energía a gas. Esta demanda considera objetivos de consumo obligatorios, subsidios directos y créditos fiscales para la producción de hidrógeno limpio. Según un artículo publicado por el Gobierno del Congreso en agosto de 2022, la IRA en EE. UU. ha impuesto un impuesto mínimo del 15 % sobre el estado financiero anual promedio ajustado, que ha superado ampliamente los mil millones de dólares en tres años. Además, la ley también ha impuesto un impuesto especial no deducible del 1 % sobre el valor total de mercado de las acciones recompradas, lo que impulsa positivamente el crecimiento del mercado.

- Presión para la descarbonización industrial: El objetivo de descarbonizar significativamente industrias como la refinación, la siderurgia y la producción de amoníaco es la principal fuente de demanda sólida y rentable, lo que genera un panorama optimista para el mercado de conversión de energía a gas (PtG). Esto también proporciona certeza en los ingresos, esencial para tomar decisiones de inversión en plantas de PtG a gran escala. Según un artículo publicado por el Departamento de Energía en 2025, la industria representa aproximadamente el 30 % de las emisiones de dióxido de carbono (CO2) relacionadas con la energía primaria en Estados Unidos, inicialmente a través de la manufactura. Además, se prevé que el mercado internacional de tecnologías de descarbonización y energía limpia alcance casi los 23 billones de dólares estadounidenses para finales de 2030, lo que impulsa rápidamente su desarrollo.

- Imperativos de seguridad energética: El suministro energético y la inestabilidad geopolítica han acelerado la apuesta por las energías limpias y las fuentes nacionales. Esto ha posicionado al PtG como una tecnología estratégica para reducir la dependencia del gas natural importado. Como se indica en un artículo publicado por la Organización IRENA en 2025, existe una gran necesidad de que la capacidad internacional total de generación de energía renovable se triplique para finales de 2030 y alcance los 11 000 GW por debajo del límite de 1,5 grados Celsius de IRENA. En base a esto, la energía eólica y la solar fotovoltaica (FV) representan casi el 90 % de la capacidad de energía renovable adicional. Además, la inversión anual en generación de energía renovable debe alcanzar los 1300 000 millones de dólares en el mismo año, en comparación con los 486 000 millones de dólares de 2022, lo que generará un impacto positivo en el mercado.

Desafíos

- Infraestructura downstream y midstream subdesarrollada: Este es un grave obstáculo para el mercado de conversión de energía a gas, que persiste ante la ausencia de una infraestructura estándar para el almacenamiento y transporte de hidrógeno. Si bien los gasoductos de gas natural pueden reutilizarse eficientemente, esto requiere una inversión adecuada para abordar problemas y mejorar los materiales, como la fragilización del hidrógeno. Las nuevas redes de gasoductos dedicados al hidrógeno, incluida la red troncal de hidrógeno con sede en Europa, están a décadas de su completa implementación. Por lo tanto, ante la falta de esta infraestructura midstream, los proyectos PtG se limitan con frecuencia a un modelo punto a punto, donde la producción debe coincidir con el consumo. Esto ha limitado gravemente la escalabilidad y la flexibilidad del mercado, creando así una brecha en el crecimiento y la expansión.

- Complejidad de permisos e incertidumbre regulatoria: El mercado opera en un marco regulatorio fragmentado y a menudo inmaduro, lo que genera incertidumbre que tiende a retrasar las Decisiones Finales de Inversión (DFI). Además, existen desafíos como la falta de una definición clara, aceptada y legalmente vinculante para el hidrógeno renovable o verde, especialmente en lo que respecta a su correlación temporal. Asimismo, la obtención de permisos para la infraestructura de gasoductos, la generación renovable asociada y las instalaciones de electrólisis a gran escala se considera un proceso multijurisdiccional y largo que puede requerir mucho tiempo e implica riesgos de proyecto y gastos indirectos significativos. Asimismo, el diseño actual del mercado energético en las diferentes regiones no valora adecuadamente los servicios de almacenamiento de larga duración y de equilibrio de la red, lo que obstaculiza el crecimiento del mercado.

Tamaño y pronóstico del mercado de conversión de energía a gas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,6% |

|

Tamaño del mercado del año base (2025) |

USD 47,2 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 116,8 millones |

|

Alcance regional |

|

Segmentación del mercado de conversión de energía a gas:

Análisis del segmento de fuentes de energía

Se prevé que el segmento de energía renovable (solar/eólica), que forma parte de la fuente de energía, represente la mayor participación del 92,8% para finales de 2035. La exposición del segmento está altamente impulsada por su capacidad de ofrecer energía abundante y limpia que puede convertirse fácilmente en un combustible transportable y almacenable, lo cual es adecuado para resolver el problema intermitente de las energías renovables. Según un informe publicado por el Gobierno del PIB en agosto de 2025, India ha producido con éxito 1,08,494 GWh de energía solar, que supera los 96,459 GWh de Japón, y se ha convertido en el tercer mayor productor de energía solar del mundo. Además, la capacidad de fabricación de módulos solares del país también ha aumentado de 38 GW a 74 GW durante 2024 y 2025, lo que denota una perspectiva optimista para el segmento en general.

Análisis del segmento tecnológico

Se espera que el subsegmento de electrólisis, parte de esta tecnología, ocupe la segunda mayor participación en el mercado de conversión de energía a gas durante el período estipulado. El crecimiento de este subsegmento se debe en gran medida a la posibilidad de utilizar electricidad renovable para descomponer el agua en oxígeno e hidrógeno y producir fácilmente soluciones de almacenamiento de energía y combustibles limpios. Este proceso en particular ha desarrollado hidrógeno verde, un componente esencial para la descarbonización de industrias que enfrentan dificultades para la electrificación. En base a esto, la Revista Internacional de Energía del Hidrógeno de abril de 2024 indicó que la producción anual de hidrógeno ha alcanzado los 94 millones de toneladas métricas a nivel internacional, junto con 10 millones de toneladas métricas. Además, el 99% de la producción internacional de hidrógeno proviene de combustibles fósiles mediante procesos como el reformado de nafta, la gasificación de carbón y el reformado de metano con vapor. De estos procesos, el reformado de metano con vapor se considera un proceso basado en dióxido de carbono y se espera que emita casi 14 kg de CO2e/kg de hidrógeno, lo que lo hace adecuado para el desarrollo del segmento.

Análisis del segmento de gas de salida

Se prevé que el segmento del hidrógeno verde alcance la tercera cuota más alta del mercado de conversión de energía a gas al final del período de pronóstico. El desarrollo de este segmento se ve impulsado en gran medida por ser la única vía que tiende a proporcionar hidrógeno libre de carbono y se alinea fácilmente con los mandatos globales de cero emisiones netas. Además, este segmento se rige actualmente por políticas estrictas, con estrategias regulatorias integradas, como la Directiva Europea de Energías Renovables (RED III), así como el crédito fiscal IRA 45V de EE. UU. Esto ha creado una necesidad legalmente vinculante al exigir que el hidrógeno cumpla con estrictos umbrales basados en emisiones, que se clasifican como limpios, un estándar que solo el hidrógeno verde puede cumplir de forma fiable. Además, esta demanda específica, basada en políticas, está altamente concentrada en industrias como la producción de acero verde y el amoníaco verde para fertilizantes.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Fuente de energía |

|

Tecnología |

|

Gas de salida |

|

Capacidad |

|

Proceso |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de conversión de energía a gas

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de Asia Pacífico alcance la mayor participación, con un 35,6 %, para finales de 2035. Este auge se debe en gran medida al aumento de la demanda energética, a las sólidas estrategias nacionales sobre hidrógeno y a los imperativos de seguridad energética. La región, en su conjunto, comprende economías maduras, como Corea del Sur y Japón, que se han centrado en la importación y exportación de hidrógeno con el objetivo de descarbonizarse eficazmente. Asimismo, las naciones con recursos naturales, como Australia, se han propuesto convertirse en la superpotencia exportadora de hidrógeno verde. Además, la integración de PtG con proyectos masivos de energía renovable, especialmente la eólica en Australia y la solar en India, también constituye una tendencia regional para el crecimiento del mercado. Según un artículo publicado por ARENA en octubre de 2023, el gobierno australiano invirtió 2.000 millones de dólares en el último Programa de Inicio Rápido de Hidrógeno para financiar con éxito proyectos de hidrógeno a gran escala.

Exportación e importación de hidrógeno en Asia en 2023

Países | Exportación (USD) | Importación (USD) |

Porcelana | 1.9 mil millones | 2.1 mil millones |

Malasia | 748 millones | 394 millones |

Japón | 443 millones | 1.4 mil millones |

Singapur | 93,9 millones | 261 millones |

Corea del Sur | 92,8 millones | 605 millones |

Tailandia | 20,7 millones | 139 millones |

India | 16 millones | 486 millones |

Vietnam | 277 millones | 1.1 mil millones |

Fuente: OEC

China está experimentando un crecimiento significativo en el mercado de conversión de energía a gas gracias a una estrategia nacional de arriba hacia abajo, ejecutada con una inversión estatal eficaz, una enorme demanda interna de hidrógeno en los sectores químico y de refinación, y una escala de fabricación sin precedentes. Además, el Ministerio de Industria y Tecnología de la Información (MIIT) y la Comisión Nacional de Desarrollo y Reforma (CNDR) han priorizado el hidrógeno verde, lo que ha resultado en el rápido despliegue de proyectos de electrolizadores a escala de gigavatios. Según un artículo publicado por la Organización CSIS en febrero de 2022, el país es considerado el mayor productor de hidrógeno, con 25 millones de toneladas. La mayor parte del volumen se produce a partir de combustibles fósiles: el 60 % proviene del carbón y el 25 % del gas natural, lo que está impactando positivamente en el mercado en general.

El mercado de la India también está creciendo debido a la urgente demanda de sustitución de importaciones de energía, una estrategia gubernamental altamente proactiva y un abundante potencial de energía renovable de bajo costo. Según un informe de datos publicado por el Gobierno del PIB en julio de 2024, el Gabinete de la Unión aceptó la Misión Nacional de Hidrógeno Verde en enero de 2023, por un monto de ?19,744 crore. Además, el objetivo de la Misión es convertir al país en un centro internacional para la producción, exportación y uso de Hidrógeno Verde, junto con sus derivados, apuntando efectivamente a la producción de 5 MMT por año para fines de 2030. Además, la Misión tiene un desembolso, que asciende a ?600 crore a partir de 2024, y mientras tanto, la capacidad de producción de Hidrógeno Verde se ha previsto significativamente y se proyecta que aproveche más de ?8 lakh crore, lo que contribuye fácilmente a la mejora del mercado.

Perspectivas del mercado de América del Norte

Se espera que el mercado norteamericano se convierta en la región de más rápido crecimiento durante el período previsto. El desarrollo del mercado en la región se ve impulsado en gran medida por una rápida transición de proyectos piloto a implementaciones integradas a escala comercial, especialmente con un enfoque en el almacenamiento de energía renovable y la producción de hidrógeno verde para la descarbonización industrial. Según un artículo publicado por el Green House Innovation Center en 2023, Estados Unidos se considera el segundo mayor consumidor y productor de hidrógeno después de China, abasteciendo el 13% de la demanda internacional. Además, el país se centra en iniciar objetivos de reducción de carbono, que implican una reducción del 50% de la contaminación por gases de efecto invernadero para 2030, seguida de garantizar una industria eléctrica 100% libre de contaminación por carbono para 2035, lo que está impactando positivamente al mercado general de la región.

Estados Unidos está ganando terreno en el mercado de conversión de energía a gas gracias a la Ley de Reducción de la Inflación (IRA) como principal mecanismo de financiación, la existencia de programas de financiación, junto con la Agencia de Protección Ambiental (EPA), y la seguridad química. Por ejemplo, como se indica en el artículo del Gobierno de la Casa Blanca de Biden de octubre de 2023, se seleccionaron siete centros nacionales de hidrógeno limpio para recibir 7.000 millones de dólares en fondos de la Ley Bipartidista de Infraestructura para impulsar la demanda de hidrógeno limpio y de bajo coste. Además, estos proyectos impulsaron más de 40.000 millones de dólares en inversión privada y generaron oportunidades de empleo estándar. Esto elevó la inversión total, tanto privada como pública, en centros de hidrógeno a casi 50.000 millones de dólares, lo que indica una perspectiva optimista para la rápida expansión del mercado en el país.

Canadá también se está desarrollando en el mercado de conversión de energía a gas gracias a las alianzas internacionales, la ambición estratégica de exportación, los incentivos fiscales federales que reflejan la política estadounidense, la abundante y económica materia prima renovable, y la descarbonización de la industria pesada nacional. Según un artículo publicado por PBO Canadá en febrero de 2024, el Crédito Fiscal para la Inversión en Hidrógeno Limpio (ITC) se declaró en el Informe Económico de Otoño de 2022, proporcionando un crédito fiscal reembolsable del 15% al 40% para inversiones en proyectos de hidrógeno limpio. El crédito fiscal es del 40% para la intensidad de carbono (IC) inferior a 0,7 kg, del 25% para la IC superior a 0,7 kg e inferior a 2 kg, y del 15% para la IC superior a 2 kg e inferior a 4 kg. Además, el crédito fiscal se amplió un 15% con la intención de convertir el hidrógeno en amoníaco para el transporte, lo que genera un panorama optimista para el mercado en general.

Perspectivas del mercado europeo

Se proyecta que el mercado europeo crecerá de forma sostenida al final del período de pronóstico. La presencia del mercado en la región se ve impulsada en gran medida por el Plan REPowerEU, junto con el enfoque del Pacto Verde, que, en conjunto, buscan lograr la neutralidad climática para finales de 2050 y reducir la dependencia de los combustibles fósiles. Según el artículo de la Comisión Europea para 2025, el hidrógeno representó menos del 2 % del consumo energético de la región y se ha utilizado principalmente para producir productos químicos, como fertilizantes y plásticos. Además, el 96 % de este hidrógeno se ha producido con gas natural, lo que genera importantes emisiones de dióxido de carbono. Asimismo, la Estrategia REPowerEU para 2022 ha establecido el objetivo de producir 10 millones de toneladas e importar 10 millones de toneladas para finales de 2030. Asimismo, se proyecta que el hidrógeno renovable cubrirá casi el 10 % de la demanda energética regional para descarbonizar el sector del transporte y los procesos industriales, que consumen mucha energía.

El mercado de conversión de energía a gas en Alemania está ganando cada vez más visibilidad gracias a su enorme base industrial, el inigualable compromiso financiero del gobierno y un enfoque estratégico en el suministro y la producción de hidrógeno verde para impulsar el éxito de la transición energética. Además, como se menciona en un artículo publicado por la Organización de la Asociación Nuclear Mundial en mayo de 2024, el programa nacional de hidrógeno del país ha aprobado casi 7000 millones de euros para garantizar una capacidad de electrolizadores de 5 GW para finales de 2030, lo que generará 14 TWh de hidrógeno verde, lo que demandará 20 TWh de electricidad renovable. Asimismo, el programa también ha ofrecido 2000 millones de euros para proyectos internacionales, dada la enorme demanda de importaciones de hidrógeno. Asimismo, la Asociación Alemana de la Industria Química ha reconocido que un hidrógeno rentable es crucial para la competitividad y la supervivencia del mercado en un mundo descarbonizado.

El mercado de conversión de energía a gas en el Reino Unido también está creciendo gracias a su avanzado modelo de negocio, centrado en un marco regulatorio flexible y en clústeres industriales. Además, el proceso de secuenciación basado en clústeres del Departamento de Seguridad Energética y Cero Neto (DESNZ) es otro factor clave, ya que minimiza el riesgo de la inversión al ubicar conjuntamente el suministro, el almacenamiento y la producción. Según un artículo publicado por el Gobierno del Reino Unido en abril de 2025, este declaró haber destinado 21.700 millones de libras esterlinas como un generoso fondo para proyectos de captura, uso y almacenamiento de carbono (CCUS) en el país. Asimismo, el gobierno también ha comprometido 21.700 millones de libras esterlinas durante más de 25 años para apoyar los clústeres de CCUS en el noreste y noroeste de Inglaterra. Mientras tanto, la política nacional del Acuerdo de Hidrógeno Bajo en Carbono, junto con el próximo Modelo de Negocio de Producción de Hidrógeno, también garantizan un respaldo duradero a los ingresos para el crecimiento del mercado.

Empresas que dominan el panorama de la conversión de energía a gas

- Siemens Energy AG (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- ITM Power PLC (Reino Unido)

- Nel ASA (Noruega)

- McPhy Energy SA (Francia)

- ThyssenKrupp AG (Alemania)

- Linde PLC (Reino Unido)

- Air Liquide SA (Francia)

- Mitsubishi Power, Ltd. (Japón)

- Toshiba Energy Systems & Solutions Corporation (Japón)

- John Cockerill (Bélgica)

- Bloom Energy Corporation (EE. UU.)

- FuelCell Energy, Inc. (EE. UU.)

- Plug Power Inc. (EE. UU.)

- Sunfire GmbH (Alemania)

- Haldor Topsoe A/S (Dinamarca)

- Corporación Hitachi Zosen (Japón)

- ENGIE SA (Francia)

- Corporación Hydrogenics (Canadá)

- MAN Energy Solutions SE (Alemania)

- Green Hydrogen Systems A/S (Dinamarca)

- Siemens Energy AG es líder internacional en soluciones de conversión de energía a gas a gran escala, especialmente gracias a su eficiente serie Silyzer de electrolizadores PEM. La organización ha aprovechado su amplia experiencia en sistemas energéticos para ofrecer soluciones integradas para aplicaciones industriales de equilibrio de red y descarbonización. Además, según su informe anual de 2025, los pedidos de la organización ascendieron a 14.200 millones de euros, junto con una generación de ingresos de 10.400 millones de euros, lo que representa un aumento del 9,7 %.

- ITM Power PLC se ha especializado en la tecnología de electrólisis por membrana de intercambio de protones (PEM) y ha establecido una de las infraestructuras de fabricación automatizada de electrolizadores más grandes del mundo. La empresa es reconocida por sus alianzas estratégicas para implementar proyectos de almacenamiento y estaciones de servicio de energía industrial a gran escala.

- Nel ASA es considerada una empresa pionera y especializada en hidrógeno, con una amplia cartera de productos que abarca tecnologías de electrolizadores alcalinos y PEM. La empresa se ha centrado en reducir el coste del hidrógeno renovable mediante la expansión global y la producción a gran escala. En base a esto, como se indica en el informe anual de 2024, la empresa generó 1.390 millones de coronas noruegas en ingresos, junto con 1.876 millones de coronas noruegas en efectivo.

- McPhy Energy SA ofrece soluciones integrales en toda la cadena de valor del hidrógeno, con especial atención a estaciones de repostaje de hidrógeno y electrolizadores alcalinos de alta presión. La tecnología de la organización se adapta fácilmente a instalaciones industriales a gran escala e infraestructuras de movilidad de cero emisiones.

- La unidad de negocio Uhde Chlorine Engineers de ThyssenKrupp AG es reconocida como líder mundial en electrólisis de agua alcalina a gran escala, dotando a plantas de instalaciones de megavatios. Su tecnología es crucial para proyectos de hidrógeno verde a escala de gigavatios, cuyo objetivo es descarbonizar los sectores industrial y químico.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional de conversión de energía a gas está altamente fragmentado y es significativamente competitivo, además de caracterizarse por alianzas estratégicas e integración vertical. En este sentido, empresas consolidadas de gases industriales, como Linde y Air Liquide, han aprovechado sus respectivas redes mundiales de suministro y distribución, mientras que empresas tecnológicas especializadas, como Nel ASA e ITM Power, se han centrado en mejorar la eficacia de los electrolizadores y ampliar la capacidad de fabricación. Además, la formación de consorcios tiende a desarrollar Valles de Hidrógeno integrados y a obtener financiación para proyectos, lo que también impulsa el crecimiento del mercado. Asimismo, en junio de 2025, Eaton ha facilitado a los consumidores la implementación de la digitalización y la electrificación de las últimas tecnologías con su estrategia "Fábricas como Red". Esto ha mejorado la funcionalidad de los sistemas energéticos actuales, junto con las energías renovables, para lograr una gran resiliencia energética, lo que contribuye al auge del mercado de conversión de energía a gas a nivel mundial.

Panorama corporativo del mercado de conversión de energía a gas:

Desarrollos Recientes

- En noviembre de 2025, GE Vernova Inc. anunció su primer acuerdo de repotenciación de aerogeneradores terrestres fuera de EE. UU., que firmó con Taiwan Power Company para el suministro de 25 kits de repotenciación en Taiwán. Este acuerdo se basó en la repotenciación de más de 6000 aerogeneradores en EE. UU.

- En noviembre de 2025, Venture Global, Inc. , junto con Tokyo Gas Co., Ltd, notificó la ejecución exitosa del acuerdo de compra y venta de gas natural licuado más nuevo y duradero para producir 1 millón de toneladas por año de GNL para fines de 2030.

- En enero de 2025, Enfinity Global logró una conectividad significativa para 2 GW de proyectos eólicos y solares fotovoltaicos a escala de servicios públicos en Karnataka, Maharashtra, Uttar Pradesh y Rajasthan, lo que demuestra una notable progresión en los esfuerzos de la organización por ampliar su cartera de energía renovable.

- Report ID: 3689

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Power-to-Gas Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.