Perspectivas del mercado de oleoductos y gasoductos terrestres:

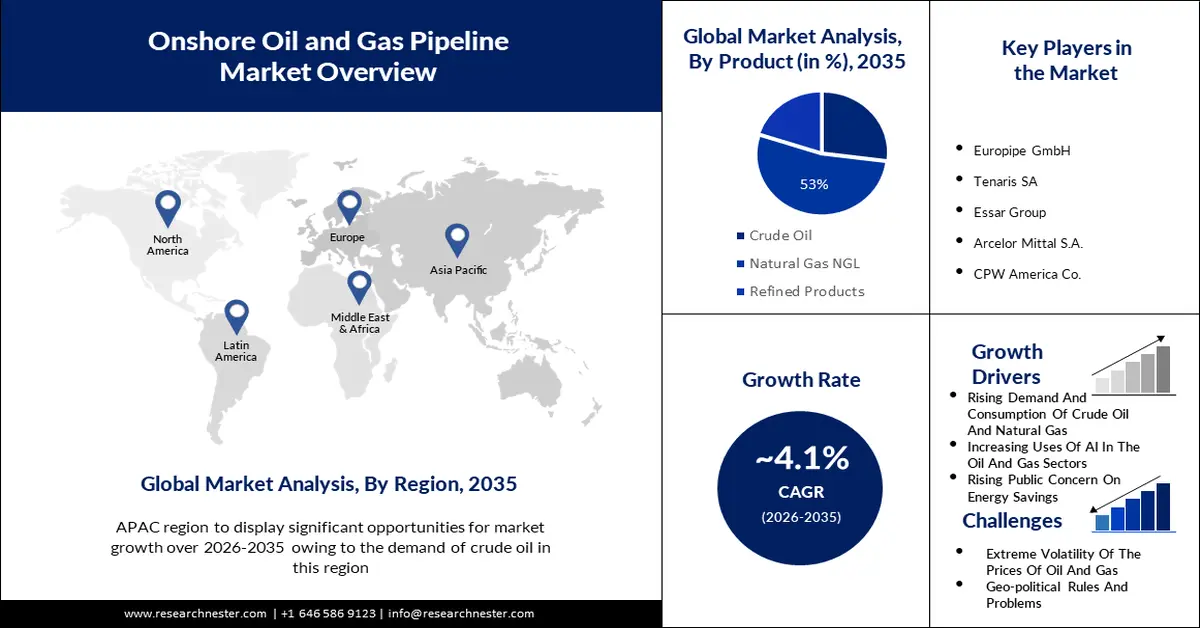

El tamaño del mercado de oleoductos y gasoductos terrestres superó los 68.160 millones de dólares en 2025 y se prevé que supere los 101.870 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 4,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de oleoductos y gasoductos terrestres se estima en 70.680 millones de dólares.

El principal factor que impulsará el crecimiento del mercado de oleoductos y gasoductos terrestres es la gran demanda de oleoductos y gasoductos en diferentes industrias a nivel mundial. En noviembre de 2023, había 797 plataformas terrestres en diferentes regiones del mundo, con 22 plataformas ubicadas en alta mar. El número de plataformas petrolíferas internacionales se aceleró notablemente en 2022, ya que las autorizaciones a las exportaciones rusas y los mayores requisitos de cumplimiento impulsaron una mayor actividad de investigación en el mundo. Además, se prevé que en 2025 el 28 % del petróleo crudo generado internacionalmente se fabricará en alta mar, mientras que el 72 % restante se generará en tierra.

El aumento del consumo energético está incrementando el consumo de oleoductos y gasoductos, y se prevé que el mercado de oleoductos y gasoductos terrestres muestre una tasa de crecimiento significativa durante el período de pronóstico. A partir de 2022, el consumo de energía aún proviene en un 80% de combustibles fósiles. Los Estados del Golfo y Rusia son importantes comercializadores de energía, siendo la Unión Europea y China importantes consumidores, donde se genera internamente suficiente energía para satisfacer las necesidades energéticas. El consumo de energía generalmente aumenta entre un 1% y un 2% anual, con la excepción de la energía solar y eólica, que alcanzaron un 20% anual en la década de 2010. El sistema energético ha experimentado una transformación drástica desde la Revolución Industrial. Esta transformación del suministro energético internacional se observa en el gráfico ilustrativo que se muestra aquí. Representa el consumo energético internacional desde 1800 en adelante. Se basa en cálculos históricos del consumo de energía primaria de Vaclav Smil, así como en cifras actualizadas del Informe Estadístico de la Energía Mundial de BP.

Clave Oleoducto y gasoducto terrestre Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

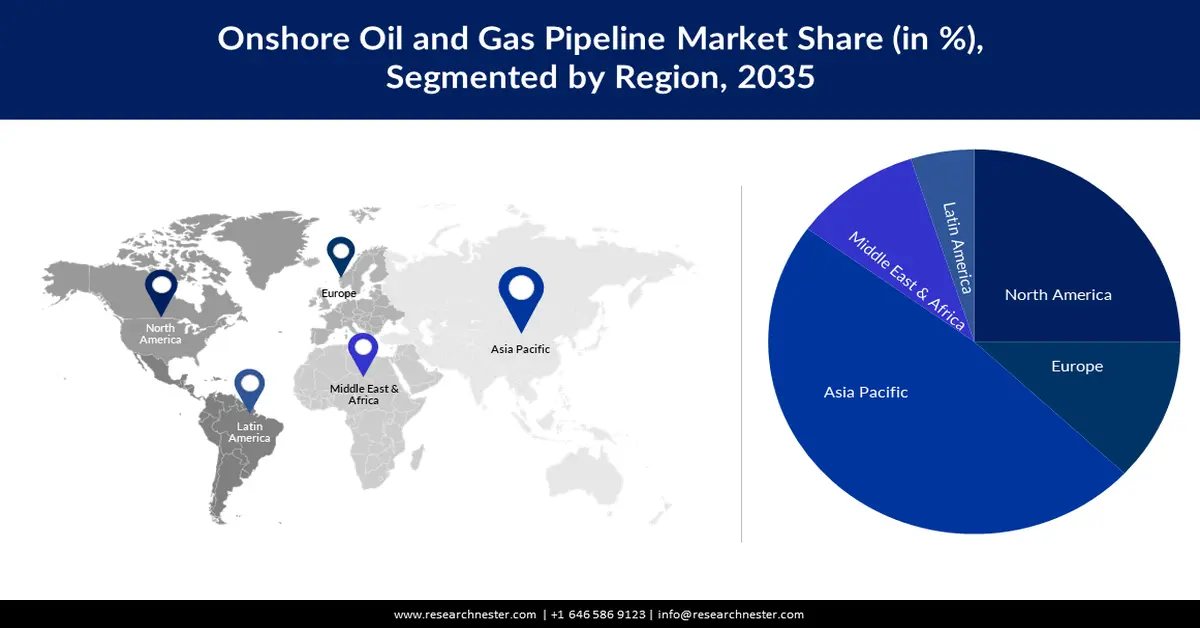

- El mercado de oleoductos y gasoductos terrestres de Asia Pacífico tendrá una participación superior al 48 % para 2035, impulsado por el aumento de la demanda de oleoductos y gasoductos en la región.

- El mercado de América del Norte exhibirá un crecimiento sustancial durante el período previsto, impulsado por la producción acelerada de petróleo crudo y gas natural.

Perspectivas del segmento:

- Se prevé que el segmento de gas natural licuado de petróleo (GNL) en el mercado de oleoductos y gasoductos terrestres alcance una participación del 53 % para 2035, impulsado por un mayor uso de gas natural en la generación de energía y el transporte.

- Se espera que el segmento upstream en el mercado de oleoductos y gasoductos terrestres experimente un crecimiento significativo hasta 2035, impulsado por el creciente número de proyectos upstream globales de petróleo y gas.

Tendencias Clave de Crecimiento:

- Aumento del Uso de la IA en los Sectores del Petróleo y el Gas

- Mayor Concienciación Pública sobre la Protección Energética

Principales desafíos:

- Fluctuación en el precio del petróleo y el gas

- Regulaciones y problemas geopolíticos

Principales actores:Europipe GmbH, Tenaris SA, Essar Group, Arcelor Mittal S.A., CPW America Co., Vallourec S.A., JFE Steel Corporation, American Cast Iron Pipe Company, Jiangsu Changbao Steel Tube Co. Ltd., MetalurgicaGerdau S.A., Japex Pipeline Ltd., GEOSYS, Inc., TOHOKU NATURAL GAS Co., Inc., Fukushima Gas Power Co., Ltd.

Global Oleoducto y gasoducto terrestre Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 68.160 millones

- Tamaño del mercado en 2026: USD 70.680 millones

- Tamaño proyectado del mercado: USD 101.87 mil millones para 2035

- Previsiones de crecimiento: 4,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Rusia, Canadá, Australia

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 16 September, 2025

Impulsores y desafíos del crecimiento del mercado de oleoductos y gasoductos terrestres:

Factores impulsores del crecimiento

- Aumento del uso de la IA en los sectores del petróleo y el gas: el informe destaca las organizaciones que lideran la implementación de la IA en el sector integrado del petróleo y el gas, destacando a Chevron, Ecopetrol, Petrobras, Reliance Industries, Repsol, Rosneft, Saudi Aramco, Shell y BP como nombres destacados. BP, en particular, tiene un historial de inversión en IA. La organización colaboró con Microsoft Azure en 2017, implementando aprendizaje automático (ML) para facilitar las técnicas de perforación. En 2020, trabajó en Bluware, implementando un estudio profundo para la interpretación de la información del subsuelo. Más recientemente, en mayo de 2023, Powerverse, una tecnología energética desarrollada por Lightsource BP, lanzó su plataforma de gestión energética doméstica basada en IA para clientes domésticos. GlobalData también reconoce a varias empresas rezagadas que se están quedando atrás en la comprensión del potencial de la IA. Entre ellas se encuentran CNPC, MOL, ONGC, PKN Orlen y QatarEnergy.

- Aumento de la conciencia pública sobre la protección energética: Con el avance de su expansión económica, los países emergentes contribuyen cada vez más a una mayor proporción de la demanda energética internacional. Esto demuestra no solo una mayor demanda, sino también una mayor posibilidad de que los mayores niveles de productividad energética del futuro se encuentren en los países emergentes y en crecimiento. En África, la productividad energética desempeña un papel importante en el crecimiento y el desarrollo económico del continente, actuando simultáneamente como estímulo y facilitador de la disponibilidad energética global en la región.

- Incremento de las campañas gubernamentales para motivar a la gente a ahorrar energía: Las campañas bien diseñadas pueden influir en la gente para que limite su consumo de energía. El informe de la AIE de 2021, "El potencial de las intervenciones conductuales para optimizar el uso de energía en el hogar", demuestra que las campañas pueden tener una amplia gama de influencias en términos de ahorro energético. Incluso más allá de la crisis energética actual, los modelos de la AIE destacan la importancia de las medidas de comportamiento para alcanzar los objetivos de cero emisiones netas. Los gobiernos están respondiendo con múltiples medidas, que incluyen subvenciones específicas y campañas de limitación de la demanda. En la 7.ª Conferencia Mundial Anual sobre Eficiencia Energética de la AIE, los ministros de energía de todo el mundo reconocieron que la eficiencia energética y la acción orientada a la demanda tienen un papel especialmente importante en la actualidad.

Desafíos

- Fluctuación en el precio del petróleo y el gas: el informe más reciente de la Agencia Internacional de Energía (AIE) sobre el mercado petrolero muestra una caída sustancial en la confianza del mercado en noviembre y diciembre, cuando la robusta oferta de petróleo de países no pertenecientes a la OPEP+ coincidió con un retraso en la expansión de la demanda internacional de petróleo. Como resultado, para diciembre, los precios del petróleo habían caído alrededor de 25 USD/bbl desde septiembre, alcanzando sus niveles más bajos en seis meses. Al momento de redactar este informe, el crudo Brent se comercializaba a 80,21 USD/bbl, mientras que el crudo WTI se comercializaba a 75 USD/bbl. Al mismo tiempo, en el sector del gas, los precios continuaron fluctuando; desde la incursión de Rusia en Ucrania en febrero de 2022, el mercado de oleoductos y gasoductos terrestres ha experimentado problemas, aunque el equilibrio proporcional se refleja en mayores niveles de almacenamiento en Europa. Se prevé que el consumo de gas disminuya, a medida que los mercados de Europa, EE. UU. y Asia-Pacífico se vuelcan hacia la energía sostenible. La AIE estima que las necesidades de Eurasia serán solo un 2% superiores a las de 2021 para 2026.

- Regulaciones y cuestiones geopolíticas

- Protestas de las comunidades locales

Tamaño y pronóstico del mercado de oleoductos y gasoductos terrestres:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,1% |

|

Tamaño del mercado del año base (2025) |

USD 68.16 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 101.87 mil millones |

|

Alcance regional |

|

Segmentación del mercado de oleoductos y gasoductos terrestres:

Análisis del segmento de productos

Se prevé que el mercado de oleoductos y gasoductos terrestres del segmento de gas natural (NGL) represente el 53% de los ingresos para 2035. Este crecimiento se observará principalmente debido al mayor uso de gas natural en diferentes sectores relacionados con la generación y el transporte de energía. El segmento de transporte por sí solo puede contribuir a más del 50% de los costos generados a través de la cadena de valor del gas natural comercializado globalmente. Como resultado, los tanques de gas natural (NGL) y gas natural comprimido (GNC) se mantuvieron durante mucho tiempo como un producto local, consumido relativamente cerca de sus centros de producción. En la transición de Asia Pacífico hacia un futuro más sostenible, el GNL se perfila como un agente clave, ofreciendo un puente hacia el equilibrio, la flexibilidad y la descarbonización. Además, el mayor proyecto de gas a cable se construyó recientemente en Brasil, en el puerto de Açu, en Río de Janeiro. El proyecto incorpora una planta de ciclo combinado de 1,3 GW, integrada en una terminal de regasificación de GNL, una línea de transporte y una subestación conectada a la red nacional.

Análisis de segmentos sectoriales

En este segmento, se espera que el segmento upstream en el mercado de oleoductos y gasoductos terrestres posea el 45% de la participación en los ingresos para fines de 2035 debido al creciente proyecto upstream de petróleo y gas en todo el mundo. Se proyecta que un total de 789 proyectos upstream de petróleo y gas inicien operaciones entre 2023 y 2027. De estos, 520 son proyectos de última construcción y 269 son desarrollos de campos existentes. Asia lidera entre las regiones con más de 180 proyectos proyectados para comenzar a operar para 2027. La investigación de petróleo y gas rodea las técnicas y métodos incluidos en la localización de posibles sitios para la perforación y el linaje de petróleo y gas. Los primeros descubrimientos de petróleo y gas dependían de síntomas superficiales como filtraciones naturales de petróleo, pero los avances en ciencia y tecnología han hecho que la investigación de petróleo y gas sea más eficiente. Los estudios geológicos se ejecutan implementando diferentes medidas, desde pruebas del subsuelo para la investigación en tierra hasta el uso de imágenes sísmicas para la exploración en alta mar.

Nuestro análisis en profundidad del mercado global de oleoductos y gasoductos terrestres incluye los siguientes segmentos:

Tipo |

|

Producto |

|

Solicitud |

|

Sector |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de oleoductos y gasoductos terrestres:

Perspectivas del mercado de Asia-Pacífico

El mercado de oleoductos y gasoductos terrestres en la región APAC posee la mayor participación y se mantendrá en esa posición con casi el 48%. Los centros de demanda de petróleo y gas aumentan la demanda de un modo de transporte rentable y seguro. La posibilidad de CCUS se centra en la región Asia-Pacífico. Esta región cuenta con más de 1300 organizaciones emisoras y más de 20 posibles centros. Hace cinco años, solo dos de los 23 proyectos operativos a nivel mundial se encontraban en esta región, pero esta cifra se ha triplicado. Actualmente, existen nueve instalaciones de CCUS en funcionamiento en la región, principalmente en China y Australia, centradas en la segregación de vertidos del procesamiento de gas natural y del sector químico.

Perspectivas del mercado norteamericano

Se anticipa que la región de América del Norte observará un crecimiento sustancial hasta 2035. Las actividades de perforación de petróleo y gas en desarrollo llevarán a la producción acelerada de petróleo crudo y gas natural que requiere ser transportado a través de tuberías desde la boca del pozo hasta las estaciones de acumulación y capacidades de procesamiento, y de allí, a las refinerías y capacidades de carga de buques tanque debido al creciente crecimiento en esta región. Además, la producción promedio de petróleo de EE. UU. alcanzó los 12,8 millones de bbl/día en 2023, un aumento del 6,9% con respecto al año pasado. El próximo año, se anticipa que se mantenga al mismo nivel. La generación de gas fue de 103.000 millones de pies cúbicos/día en 2023, un desarrollo del 5,0% con respecto al año pasado, y según el pronóstico, la generación será solo ligeramente mayor en 2024, alcanzando los 103.100 millones de pies cúbicos/día. Básicamente, se necesitan tuberías para transportar petróleo crudo y gas natural a largas distancias.

Actores del mercado de oleoductos y gasoductos terrestres:

- Europipe GmbH

- Descripción general de la empresa

- Planificación empresarial

- Principales ofertas de productos

- Ejecución financiera

- Principales indicadores de desempeño

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Tenaris SA

- Grupo Essar

- Arcelor Mittal SA

- Compañía CPW América

- Vallourec SA

- Corporación de acero JFE

- Compañía Americana de Tubos de Hierro Fundido

- Jiangsu Changbao Steel Tube Co. Ltd.

- Metalúrgica Gerdau SA

Desarrollos Recientes

- El director ejecutivo de la compañía de gas natural de Virginia, RGC Resources Inc., afirmó que el proyecto conjunto para la construcción del gasoducto Mountain Valley, con un costo de USD 5.800 millones a USD 6.000 millones, desde Virginia Occidental hasta Virginia, finalizará a fines de 2021. Esto coincide con lo que han expresado otras organizaciones involucradas en el proyecto desde que, en enero, decidieron renunciar a una licencia nacional que abarcaba todos los cruces de arroyos y, en su lugar, solicitar licencias individuales para cruzar los aproximadamente 430 arroyos restantes.

- Tenaris SA anunció la firma de un acuerdo explicativo para adquirir con Mattr (MATR.TO) el 100% de las acciones de su filial Bredero Shaw International BV, que se hace cargo del negocio de recubrimiento de tuberías de Mattr, por USD 166 millones (incluye capital de trabajo), sin efectivo ni deuda, sujeto a los ajustes de precio habituales. El negocio adquirido comprende nueve plantas ubicadas en Canadá, México, Noruega, Indonesia, Emiratos Árabes Unidos y Estados Unidos, y varias plantas móviles tangibles. El negocio también incluye instalaciones de I+D de primer nivel en Toronto y Noruega, y una amplia cartera de productos e propiedad intelectual.

- Report ID: 5534

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Oleoducto y gasoducto terrestre Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.