Perspectivas del mercado de dispositivos de monitorización de glucosa no invasivos:

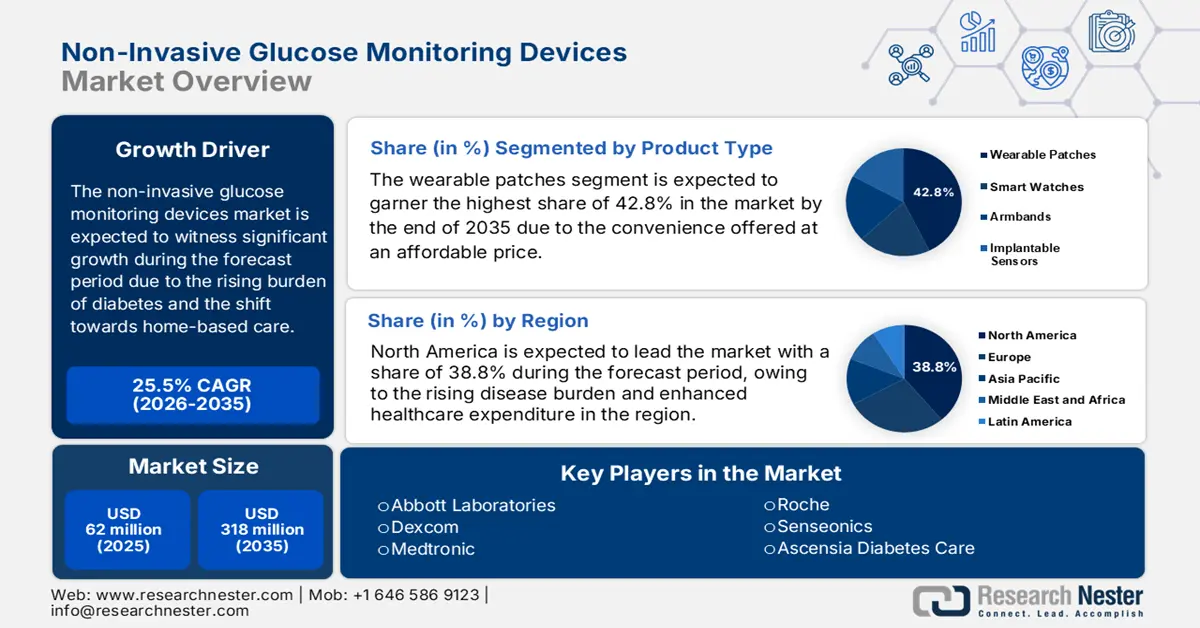

El mercado de dispositivos no invasivos para la monitorización de la glucosa se valoró en 62 millones de dólares en 2025 y se prevé que alcance los 318 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 25,5 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de dispositivos no invasivos para la monitorización de la glucosa se estima en 96 millones de dólares.

La responsabilidad del crecimiento del mercado recae fundamentalmente en la población mundial con diabetes, que requiere monitorización continua de la glucosa. Los Institutos Nacionales de la Salud (NIH) predicen que, para 2030, aproximadamente 643 millones de personas entre 20 y 79 años padecerán diabetes, y 783 millones para 2045. Las nuevas tendencias en el mercado global de dispositivos no invasivos para la monitorización de la glucosa apuntan hacia soluciones personalizadas. Una tendencia muy prometedora es la aparición de dispositivos portátiles de monitorización de la glucosa, tipo parche, que utilizan sensores ópticos, electroquímicos y espectroscópicos para proporcionar al usuario un seguimiento continuo de la glucosa en tiempo real, sin dolor, y que se integran perfectamente con su teléfono inteligente o aplicaciones de salud. La incorporación de la inteligencia artificial en estas soluciones para mejorar la precisión de los datos, optimizar el seguimiento de los niveles de glucosa y ofrecer información personalizada permitirá a estos dispositivos monitorizar sus niveles de glucosa y proporcionar pronósticos.

Además, el apoyo regulatorio ha aumentado para los nuevos dispositivos de venta libre. La creciente aceptación de la atención domiciliaria, o telemedicina, también impulsa la demanda de plataformas no invasivas y remotas para la monitorización de la glucosa. Esto permite a las personas con diabetes compartir sus datos de glucosa directamente con los profesionales sanitarios para optimizar el control de la enfermedad y mejorar la intervención en tiempo real. Estas relaciones y el apoyo regulatorio, en conjunto, señalan el auge de un enfoque más digital, conectado y centrado en el usuario para el manejo de la diabetes.

Mercado de dispositivos de monitorización de glucosa no invasivos: factores de crecimiento y desafíos

Factores de crecimiento

- Transición hacia la atención domiciliaria: Ante el deseo global de lograr un mejor acceso a la atención médica para toda la humanidad, las organizaciones ofrecen dispositivos diseñados para usarse sin supervisión médica. Esta transición hacia la atención domiciliaria está incrementando la demanda de dispositivos no invasivos para el monitoreo de glucosa. La expansión de la telemedicina y las tecnologías de monitoreo remoto de pacientes también justifica la demanda de productos precisos para el monitoreo de glucosa en el hogar, compatibles con teléfonos inteligentes y programas en la nube. La necesidad de precisión reducirá los costos de la atención médica, evitará visitas a la clínica y brindará una nueva oportunidad para una mejor gestión de las enfermedades mediante el intercambio de datos con los profesionales de la salud. Además, con el aumento de la demanda de monitores de glucosa no invasivos gracias a los modelos de atención domiciliaria, no cabe duda de que estos productos representan una herramienta fundamental para el manejo moderno de las enfermedades crónicas.

- Apoyo regulatorio en materia de innovaciones tecnológicas: El apoyo constante de los organismos reguladores incentiva a los fabricantes del mercado de dispositivos de monitorización no invasiva de glucosa a desarrollar dispositivos accesibles. Las agencias reguladoras, como la FDA y la CE, están implementando vías de aprobación más flexibles y rápidas para dispositivos médicos innovadores que demuestren seguridad y eficacia. Este apoyo anima a los fabricantes a invertir en investigación innovadora para poder comercializar productos sostenibles y fáciles de usar. Los incentivos regulatorios, junto con la colaboración con los innovadores, contribuyen a reducir drásticamente algunas de las numerosas barreras relacionadas con las demoras en las aprobaciones regulatorias y los costes asociados. Esto facilita el desarrollo de nuevas soluciones para la diabetes que ofrecen monitores de glucosa no invasivos que satisfacen las necesidades reales.

- Avances en tecnología e integración: Los avances en el diseño de sensores, óptica e inteligencia artificial han hecho que los monitores de glucosa no invasivos sean más convenientes y precisos. Estos dispositivos utilizan tecnología de punta en sensores portátiles, se conectan con teléfonos inteligentes y se conectan a la nube para brindar datos de glucosa en tiempo real e información práctica al alcance del usuario. El análisis de IA puede ayudar a predecir tendencias en las respuestas de glucosa y ofrecer consejos específicos para el patrón del paciente a lo largo del día, mejorando así el control de la enfermedad. Los continuos cambios, tanto a nivel macro como micro, en los dispositivos, incluyendo la miniaturización y la mejora de la duración de la batería, también crean una experiencia de usuario que mejora la accesibilidad. Cada vez más, son también potenciales compradores no diabéticos, que se preocupan por su salud en relación con el IMC, la obesidad o las molestias asociadas a la limitación de movimiento, quienes animan a nuevos usuarios a incorporarse al mercado más allá de la definición tradicional.

Desafío

- Conocimiento limitado: A pesar de las continuas y rigurosas innovaciones en el mercado de dispositivos de monitorización no invasiva de glucosa, existe poco conocimiento y formación sobre estos dispositivos avanzados. En este sentido, los profesionales sanitarios deben tomar la iniciativa de informar sobre los beneficios de los monitores de glucosa no invasivos. La falta de información reduce el interés de los consumidores por la monitorización de glucosa en el hogar, lo que dificulta el crecimiento del mercado.

- Obstáculos regulatorios: Debido a los estrictos requisitos de seguridad y precisión de organismos reguladores como la FDA y la CE, obtener la aprobación regulatoria para monitores de glucosa no invasivos no es tarea fácil. Varios dispositivos aún se encuentran en ensayos clínicos o cuentan con aprobación limitada de la FDA y la CE. El proceso de aprobación es complejo y costoso, y requiere tiempo para recopilar datos suficientes que convenzan a los organismos reguladores de que existen pruebas de que la precisión de un dispositivo no invasivo es equivalente o superior a la de los dispositivos existentes. Esto dificulta la rápida entrada al mercado clínico y la comercialización del dispositivo.

Tamaño y pronóstico del mercado de dispositivos no invasivos para la monitorización de la glucosa:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

25,5% |

|

Tamaño del mercado del año base (2025) |

62 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

318 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos no invasivos de monitorización de glucosa:

Análisis de segmentos por tipo de producto

Según el tipo de producto, se prevé que el segmento de parches portátiles alcance la mayor cuota de mercado, con un 42,8%, en el sector de los dispositivos no invasivos para la monitorización de la glucosa a finales de 2035. El crecimiento de este segmento se ve impulsado por su facilidad de uso y los importantes beneficios que ofrece. Por ejemplo, en 2024, la FDA de EE. UU. anunció la aprobación de seis modelos portátiles exclusivos, lo que refleja un apoyo considerable. Los parches incorporan tecnologías avanzadas para detectar la glucosa en sangre a través de la piel, ofreciendo una alternativa indolora y discreta a los sistemas tradicionales de monitorización de la glucosa. Estos parches se han popularizado cada vez más entre los usuarios preocupados por su salud que controlan sus niveles de glucosa.

Análisis del segmento de usuarios finales

Según el usuario final, se prevé que el segmento de atención domiciliaria crezca considerablemente, alcanzando una cuota del 55,3 % en el mercado de dispositivos no invasivos para la monitorización de la glucosa durante el período de previsión. Este crecimiento se debe al creciente interés por una atención a la diabetes cómoda y autogestionada. Dado que los pacientes también buscan métodos para controlar sus niveles de glucosa, los dispositivos no invasivos que se pueden usar fácilmente en casa resultan atractivos. Muchos de estos dispositivos recopilan datos continuos en tiempo real y se conectan a teléfonos inteligentes o servicios en la nube, lo que permite a los usuarios visualizar tendencias, recibir notificaciones y compartir resultados con sus profesionales sanitarios a distancia. El crecimiento se ve impulsado además por el aumento del número de pacientes mayores y con enfermedades crónicas que desean recibir atención en sus propios hogares debido a la movilidad reducida o al coste.

Análisis del segmento tecnológico

El segmento de espectroscopia lidera el mercado de dispositivos no invasivos para la monitorización de glucosa, en parte gracias a la medición precisa de glucosa mediante técnicas basadas en la luz, sin necesidad de penetrar la piel. Estas técnicas utilizan medidas fisiológicas de la concentración de glucosa para cuantificarla en tiempo real, ofreciendo una monitorización indolora basada en la interacción y absorción de la luz por las moléculas biológicas. Las métricas y señales espectroscópicas permiten a los pacientes monitorizar sus niveles de glucosa sin análisis de sangre, mediante un proceso mucho menos invasivo, más realista, sencillo y con mayor probabilidad de mejorar la adherencia al tratamiento. Los avances en dispositivos portátiles, sensores miniaturizados, tecnologías vestibles, aprendizaje automático e inteligencia artificial están impulsando la fiabilidad y portabilidad de los métodos basados en espectroscopia.

Nuestro análisis exhaustivo del mercado de dispositivos de monitorización no invasiva de glucosa incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo de producto |

|

Tecnología |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos de monitorización no invasiva de glucosa: análisis regional

Perspectivas del mercado norteamericano

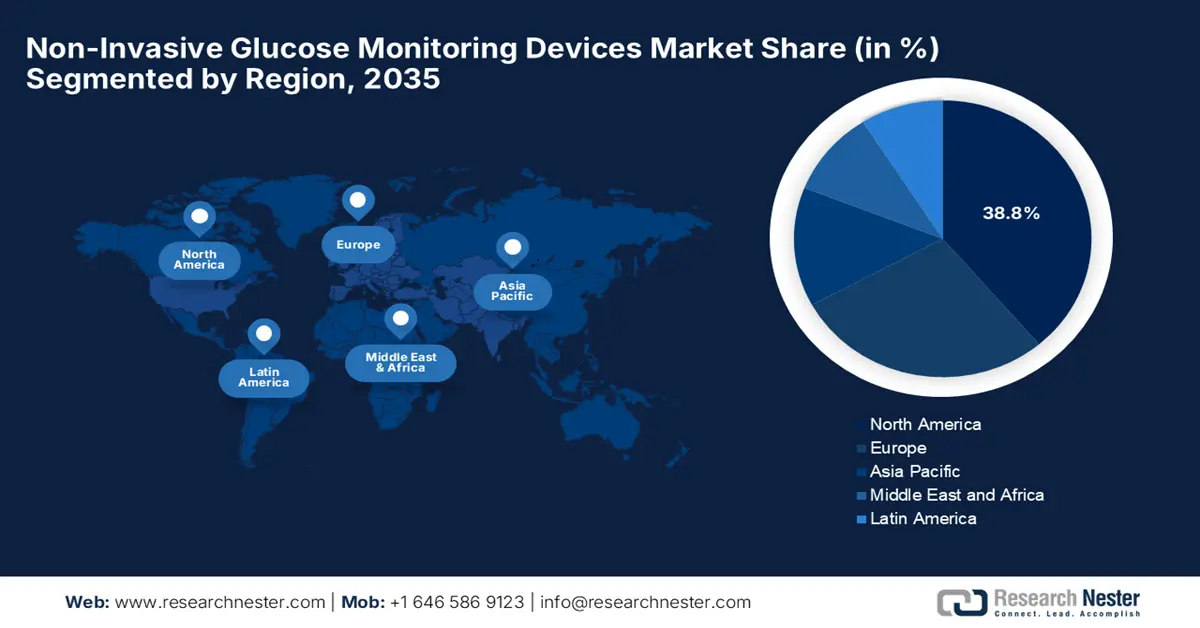

Se prevé que el mercado norteamericano de dispositivos de monitorización continua de glucosa (MCG) registre la mayor cuota de mercado, con un 38,8%, y crezca a una tasa de crecimiento anual compuesta (TCAC) del 9,3% durante el período de pronóstico. El liderazgo de la región se centra en el aumento del presupuesto sanitario y la prevalencia de la diabetes en su vasto territorio. Las innovaciones tecnológicas de vanguardia son otro factor clave para el crecimiento de este sector. La cobertura integral de los seguros y las iniciativas gubernamentales, como el Programa Nacional de Prevención de la Diabetes de los CDC, seguirán impulsando la demanda del mercado. Además, Norteamérica alberga a varios actores importantes en el sector de la MCG que continuarán innovando en tecnología no invasiva basada en IA, dispositivos portátiles y aplicaciones. El aumento de la concienciación de los consumidores, la continua integración de plataformas de salud móvil y las vías favorables para el desarrollo de diagnósticos digitales por parte de la FDA también incrementarán la adopción de dispositivos no invasivos tanto en el ámbito clínico como personal.

El mercado estadounidense de dispositivos de monitorización continua de glucosa no invasivos sigue creciendo rápidamente cada año debido a la enorme carga de la diabetes y al creciente interés por las iniciativas de salud preventiva y bienestar. Las recientes aprobaciones de la FDA para los MCG de venta libre permiten el acceso a estos dispositivos más allá de la diabetes y amplían la base de consumidores, incluyendo a quienes hacen ejercicio y a quienes se preocupan por su salud. La sólida cobertura de los seguros médicos y los programas gubernamentales permiten que más personas adopten un método de monitorización de glucosa no invasivo. Además, las principales empresas innovadoras estadounidenses siguen invirtiendo grandes sumas de dinero en I+D para crear dispositivos más compactos. Asimismo, el ecosistema de salud digital y las alianzas que están creando programas de marca marcan el inicio de la integración de los datos de glucosa en una iniciativa de salud más amplia que incluye la monitorización continua, indolora y dirigida al consumidor, así como su comercialización.

Canadá ocupa una posición destacada en el mercado norteamericano de dispositivos no invasivos para la monitorización de la glucosa, gracias a la creciente adopción de la IA y a las inversiones provinciales en salud. Algunas provincias han comenzado a cubrir los sistemas de monitorización continua de glucosa para pacientes seleccionados, lo que ha impulsado su adopción masiva. Existe una tendencia creciente a la demanda de dispositivos portátiles indoloros que proporcionan datos en cualquier momento con precisión constante. Canadá ha demostrado una sólida adopción de la salud digital, que permite a pacientes y profesionales sanitarios gestionar los niveles de glucosa de forma remota. Además, una mayor concienciación sobre la salud metabólica, el envejecimiento de la población y las mejoras gubernamentales en la gestión de enfermedades crónicas han generado numerosas oportunidades e innovaciones en productos no invasivos para la monitorización de la glucosa.

Perspectivas del mercado europeo

Europa se posiciona como el segundo mayor contribuyente al crecimiento del mercado de dispositivos no invasivos para la monitorización de la glucosa, con una cuota del 28,3%. El mercado está impulsado principalmente por el creciente número de pacientes y las iniciativas de salud digital respaldadas por los gobiernos. Asimismo, la mayor adopción de monitores de glucosa portátiles incentiva a las empresas nacionales a desarrollar más dispositivos de este tipo. Por consiguiente, esta perspectiva del país ofrece grandes oportunidades para la expansión internacional. Por ejemplo, en julio de 2025, con el sólido apoyo de Horizonte Europa, Afon Technology dio un gran paso adelante en la transformación del manejo de la diabetes. Esta empresa pionera cuenta ahora con una financiación de más de 2 millones de euros para acelerar el desarrollo de su dispositivo Glucowear. La financiación de Horizonte Europa confirma el potencial global de la innovación de Afon.

Alemania está experimentando un notable crecimiento en el mercado de dispositivos de monitorización continua de glucosa no invasivos, con una cuota de mercado asegurada del 16,3%, impulsado por el considerable gasto público en sanidad y las aprobaciones regulatorias complementarias. Además, el desarrollo continuo de sistemas de monitorización continua de glucosa (MCG) con soporte para aplicaciones móviles, que integran datos de sensores, calculadoras de insulina y asesoramiento remoto, mejora la usabilidad y los resultados clínicos, lo que fomenta la participación de pacientes y profesionales sanitarios y la adopción de la MCG, un componente esencial del control de la diabetes.

La expansión del mercado francés de dispositivos no invasivos para la monitorización de la glucosa continúa debido al aumento de los diagnósticos de diabetes y a la creciente demanda pública de alternativas indoloras y fáciles de usar. La tendencia se inclina hacia la eliminación de las punciones digitales, junto con los avances en la precisión de los sensores y la integración de dispositivos inteligentes. Además, dado que la población de edad avanzada es más vulnerable al diagnóstico de diabetes, existe una demanda constante de alternativas no invasivas para la monitorización de la glucosa. Por último, la adopción de la telemedicina y la gestión remota de pacientes está teniendo un impacto duradero en todos los proveedores de atención médica.

Perspectivas del mercado de Asia-Pacífico

Se prevé un crecimiento considerable del mercado de dispositivos no invasivos para la monitorización de la glucosa en la región Asia-Pacífico. El rápido crecimiento del sector se debe a la creciente prevalencia de la diabetes, el aumento de la población con mayor poder adquisitivo y la acelerada urbanización de la región. Según un informe de Endocrinología y Metabolismo, en Corea del Sur, la incidencia de diabetes era del 12,5 % entre las personas de 19 años o más y del 14,8 % entre las de 30 años o más en 2022. Además, los avances tecnológicos en sensores no invasivos y dispositivos portátiles, junto con las iniciativas de salud digital y el apoyo gubernamental a estas, contribuirán a acelerar el crecimiento en la región Asia-Pacífico. Asimismo, los avances tecnológicos están impulsando el desarrollo de los métodos no invasivos.

India, con su numerosa población diabética, impulsa significativamente la demanda del mercado en toda la región Asia-Pacífico. Los gobiernos locales apoyan iniciativas de salud como Ayushman Bharat, que facilita la detección temprana y la adopción de nuevas tecnologías de monitorización de la glucosa. Sin embargo, los consumidores urbanos y de clase media están cada vez más dispuestos a adquirir opciones convenientes y no invasivas, impulsados por el creciente interés del sector sanitario en la telemedicina y las plataformas de salud basadas en aplicaciones. El ecosistema de salud digital de India también está evolucionando rápidamente, con una amplia penetración de los teléfonos inteligentes y las plataformas basadas en aplicaciones.

El mercado de dispositivos de monitorización continua de glucosa (MCG) no invasivos en China está a punto de experimentar una expansión considerable debido al rápido aumento de la población diabética y al incremento de los costes sanitarios asociados al manejo de las complicaciones y la carga de la enfermedad. Gracias a la iniciativa «China Saludable 2030» y a las reformas en curso del sistema sanitario chino, se están destinando fondos adicionales a la medicina preventiva y al diagnóstico precoz. Los avances tecnológicos constituyen otro importante motor de crecimiento. Las empresas nacionales están desarrollando sensores de MCG precisos y de bajo coste, incluidos sensores de tercera generación que utilizan mejores compuestos químicos, lo que está reduciendo los precios y acercándolos a las ofertas de las marcas internacionales. La colaboración entre la industria y la academia también está impulsando el progreso.

Principales actores del mercado de dispositivos no invasivos para la monitorización de la glucosa:

- Laboratorios Abbott

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Dexcom

- Medtronic

- Roche

- Senseonics

- Cuidado de la diabetes Ascensia

- Nemaura Medical

- LifePlus

- Aplicaciones de integridad

- Corporación Terumo

- AgaMatrix

- Biolinq

- Vitalidad PK

- GlucoRx

- Cnoga Medical

- Bionime

- i-SENS

- BeatO

- Tecnologías MEDTRUM

- ForaCare

La presencia de empresas líderes como Abbott, Dexcom y Medtronic intensifica la competitividad del mercado global de dispositivos no invasivos para la monitorización de la glucosa, ya que aprovechan sus numerosos sistemas aprobados para fortalecer su ecosistema. Mientras tanto, compañías como Roche y Senseonics están incursionando en el mercado mediante soluciones implantables e híbridas. Sus estrategias para impulsar la IA y el aprendizaje automático en el análisis predictivo están creando un entorno empresarial favorable en este sector.

Desarrollos Recientes

- En agosto de 2025, Abbott lanzó el sensor FreeStyle Libre 2 Plus. Este innovador dispositivo proporciona lecturas automáticas de glucosa cada minuto, que se envían directamente al teléfono, brindando a las personas con diabetes la información necesaria para controlar su diabetes de forma segura, precisa y sencilla. Las personas con diabetes pueden consultar sus lecturas de glucosa y recibir alertas automáticas en su teléfono inteligente compatible, lo que les permite tomar decisiones informadas.

- En enero de 2025, investigadores del Instituto Birla de Tecnología y Ciencia (BITS) Pilani, campus de Hyderabad, presentaron un nuevo dispositivo portátil no invasivo asistido por aprendizaje automático (ML) para detectar y monitorear la diabetes que utiliza una reacción química y de luz para promover las señales de los biomarcadores, lo que conduce a una detección precisa de la glucosa.

- Report ID: 2942

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Monitorización no invasiva de la glucosa Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto