Perspectivas del mercado de dispositivos de monitorización no invasiva:

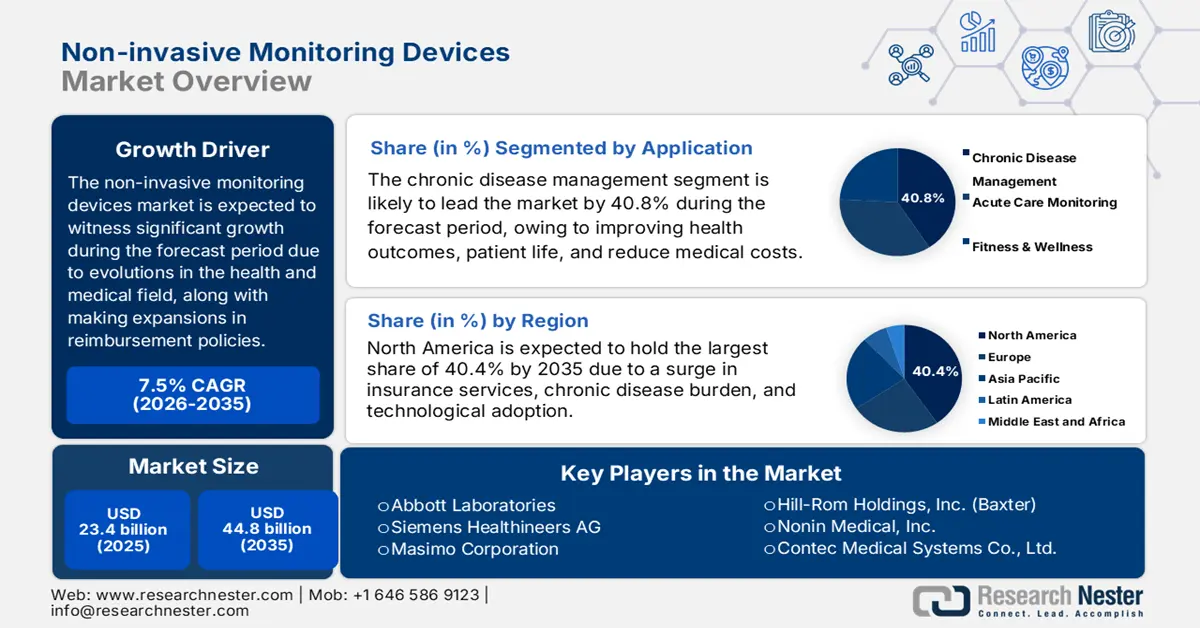

El mercado de dispositivos de monitorización no invasiva superó los 23.400 millones de dólares en 2025 y se estima que alcanzará los 44.800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,5% durante el periodo de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los dispositivos de monitorización no invasiva se estima en 25.100 millones de dólares.

El mercado mundial está experimentando una transición de paradigma, impulsada por la evolución de las necesidades sanitarias y médicas, junto con los avances tecnológicos. Según un artículo publicado por NLM en octubre de 2024, el panorama de los dispositivos portátiles refleja claramente las soluciones tecnológicas. En el caso de la insuficiencia cardíaca, el 20 % de la población estadounidense utiliza relojes inteligentes. Le siguen el 18 % que usa marcas inteligentes, el 14 % parches, el 8 % anillos, el 11 % camisetas inteligentes, otro 8 % bandas pectorales, el 3 % pastillas inteligentes o frascos inteligentes, el 7 % chalecos inteligentes, el 6 % sensores en la punta de los dedos y el 5 % adaptadores para teléfonos, lo que genera una perspectiva optimista para el mercado en general.

Además, la ampliación de los modelos de reembolso para garantizar la monitorización remota de pacientes, lo que incentiva económicamente a los proveedores de salud y médicos a implementar estos dispositivos, también está impulsando el mercado mundial de dispositivos de monitorización no invasiva. Asimismo, según un artículo publicado por la NLM en marzo de 2024, se realizó un estudio clínico con 186 pacientes con enfermedades crónicas para evaluar la monitorización remota mediante servicios de telemedicina. Esto se tradujo en una disminución de los gastos sanitarios para marcadores específicos de la enfermedad, de 12 000 USD a 11 000 USD. Adicionalmente, se observó una reducción en el coste de la evaluación de la gravedad de los síntomas, de 3500 USD a 2000 USD, lo que generó un impacto positivo en el mercado a nivel internacional.

Mercado de dispositivos de monitorización no invasiva: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de las enfermedades cardiovasculares: El incremento de la carga internacional de enfermedades cardiovasculares es un factor clave para el crecimiento del mercado de dispositivos de monitorización no invasivos. Esto ha generado una necesidad crítica y sostenida de herramientas de diagnóstico accesibles y de manejo a largo plazo. Según un artículo publicado por la Organización Mundial de la Salud (OMS) en julio de 2025, aproximadamente 19,8 millones de personas fallecieron por enfermedades cardiovasculares hasta 2022, lo que representa un estimado del 32 % de la población mundial. Además, el 85 % de estas muertes se debieron a accidentes cerebrovasculares e infartos, lo que refuerza cada vez más la demanda del mercado.

- Integración del aprendizaje automático y la inteligencia artificial: La importante incorporación de la IA y el aprendizaje automático propicia la transformación fundamental de los dispositivos, pasando de ser meros recolectores de datos pasivos a convertirse en herramientas de diagnóstico inteligentes. Esto permite predecir eventos adversos y facilita intervenciones médicas y sanitarias proactivas y personalizadas, lo cual resulta idóneo para el mercado de dispositivos de monitorización no invasiva. Según un artículo publicado por la NLM en mayo de 2023, la FDA aprobó 343 soluciones basadas en IA para dispositivos de monitorización remota, de las cuales el 74 % correspondían al sector cardiovascular, que dominó el mercado estadounidense. Le siguen el 9 % para anestesiología y neurología, el 6 % para química clínica y el 2 % para gestión asistencial.

- La creciente adopción de dispositivos médicos por parte del consumidor: La tendencia hacia el acceso directo al consumidor y el diseño centrado en el usuario está reduciendo la brecha entre el hogar y el entorno clínico. Esto empodera a los pacientes con monitorización de grado médico mediante dispositivos portátiles e intuitivos, lo que impulsa el mercado de dispositivos de monitorización no invasiva. Según el informe de datos gubernamentales de MEDPAC de enero de 2025, las grandes empresas de dispositivos médicos son rentables de forma continua y suelen obtener márgenes de beneficio de entre el 20 % y el 30 % a nivel mundial. Por lo tanto, esto representa una gran oportunidad de crecimiento para el mercado, fácilmente alcanzable mediante la contribución de estas empresas.

Las exportaciones e importaciones de pantallas de vídeo en 2023 impulsan el mercado de dispositivos de monitorización no invasiva.

Países | Exportar | Importar |

Porcelana | 22.400 millones de dólares | - |

México | 12.700 millones de dólares | - |

Vietnam | 4.600 millones de dólares | - |

A NOSOTROS | - | 17.300 millones de dólares |

Alemania | - | 3.400 millones de dólares |

Reino Unido | - | 3.200 millones de dólares |

Comercio mundial | 70.800 millones de dólares | |

Participación en el comercio mundial | 0,3% | |

Complejidad del producto | 0.1 | |

Fuente: OEC

El aumento histórico de la incidencia de la diabetes impulsa la demanda del mercado de dispositivos de monitorización no invasivos.

Año | Incidencia |

2000 | 151 millones |

2003 | 194 millones |

2007 | 246 millones |

2010 | 285 millones |

2011 | 366 millones |

2013 | 382 millones |

2015 | 415 millones |

2017 | 425 millones |

2019 | 463 millones |

2021 | 537 millones |

2030 | 643 millones |

2045 | 783 millones |

Fuente: NLM

Desafíos

- Validación regulatoria y obstáculos: La hoja de ruta para comercializar dispositivos no invasivos avanzados suele ser compleja y prolongada, debido a la fragmentación y la rigurosidad de los marcos regulatorios en los distintos países. Si bien agencias como la FDA de EE. UU. están modificando sus políticas para las tecnologías sanitarias digitalizadas, la precisión algorítmica aún se considera un obstáculo, lo que dificulta el desarrollo del mercado de dispositivos de monitorización no invasivos. Además, la obtención de la autorización administrativa en una región no garantiza la autorización en otra, lo que obliga a las organizaciones a gestionar procesos distintos y múltiples.

- Integración clínica y adopción en los flujos de trabajo: La adopción clínica integral representa un desafío formidable en el mercado de dispositivos de monitorización no invasiva, a pesar de contar con la aprobación regulatoria. Por consiguiente, es probable que los profesionales sanitarios y médicos se muestren reticentes a implementar los datos de los dispositivos más recientes, en particular los wearables de consumo, en la toma de decisiones clínicas sin una utilidad clínica sólida y pruebas contundentes de su precisión provenientes de estudios revisados, lo que repercute negativamente en el crecimiento del mercado.

Tamaño y pronóstico del mercado de dispositivos de monitorización no invasivos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

7,5% |

|

Tamaño del mercado del año base (2025) |

23.400 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

44.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de monitorización no invasivos:

Análisis del segmento de aplicación

Según las aplicaciones, se prevé que el segmento de gestión de enfermedades crónicas en el mercado de dispositivos de monitorización no invasiva represente la mayor cuota de mercado, con un 40,8%, para finales de 2035. El auge de este segmento se debe en gran medida a su importancia para optimizar los resultados de salud, mejorar la calidad de vida y reducir los gastos médicos. De acuerdo con un artículo publicado por NLM en julio de 2024, se estima que un centro de atención primaria urbano en Polonia atiende a 4.000 pacientes, con un total de 21.700 consultas en 2022. Esto supone una gran oportunidad para que los profesionales sanitarios gestionen a pacientes con enfermedades crónicas graves, lo que contribuye al crecimiento general del segmento.

Análisis de segmentos de usuarios finales

Según el usuario final, se prevé que el segmento de atención domiciliaria en el mercado de dispositivos de monitorización no invasiva alcance la segunda mayor cuota de mercado durante el período de pronóstico. El desarrollo de este segmento se ve impulsado por una fuerte convergencia de factores tecnológicos, económicos y demográficos. La creciente incidencia de enfermedades raras, junto con el aumento de la población de edad avanzada, está generando una presión considerable sobre las infraestructuras sanitarias convencionales y propiciando la transición de los modelos de atención hacia la atención domiciliaria y descentralizada. Además, esta transición se ve favorecida financieramente por la ampliación de las políticas de reembolso para garantizar la monitorización remota de pacientes.

Análisis de segmentos del nivel de agudeza

Según el nivel de gravedad, se prevé que el segmento de monitorización ambulatoria y de baja gravedad en el mercado de dispositivos de monitorización no invasiva represente la tercera mayor cuota de mercado al final del período previsto. El desarrollo de este segmento se ve impulsado por su capacidad para garantizar la detección precoz del deterioro del paciente, optimizar su comodidad, reducir los costes médicos y aumentar la eficacia del flujo de trabajo. Como se indica en el artículo de noviembre de 2023, los desfibriladores cardioversores implantables y los marcapasos permanentes se consideran dispositivos adecuados para la monitorización electrocardiográfica ambulatoria, y presentan una especificidad y sensibilidad superiores al 95 % en la identificación de la fibrilación auricular, lo que amplía el alcance de este segmento.

Nuestro análisis exhaustivo del mercado de dispositivos de monitorización no invasiva incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Usuario final |

|

Nivel de agudeza |

|

Componente |

|

Producto |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

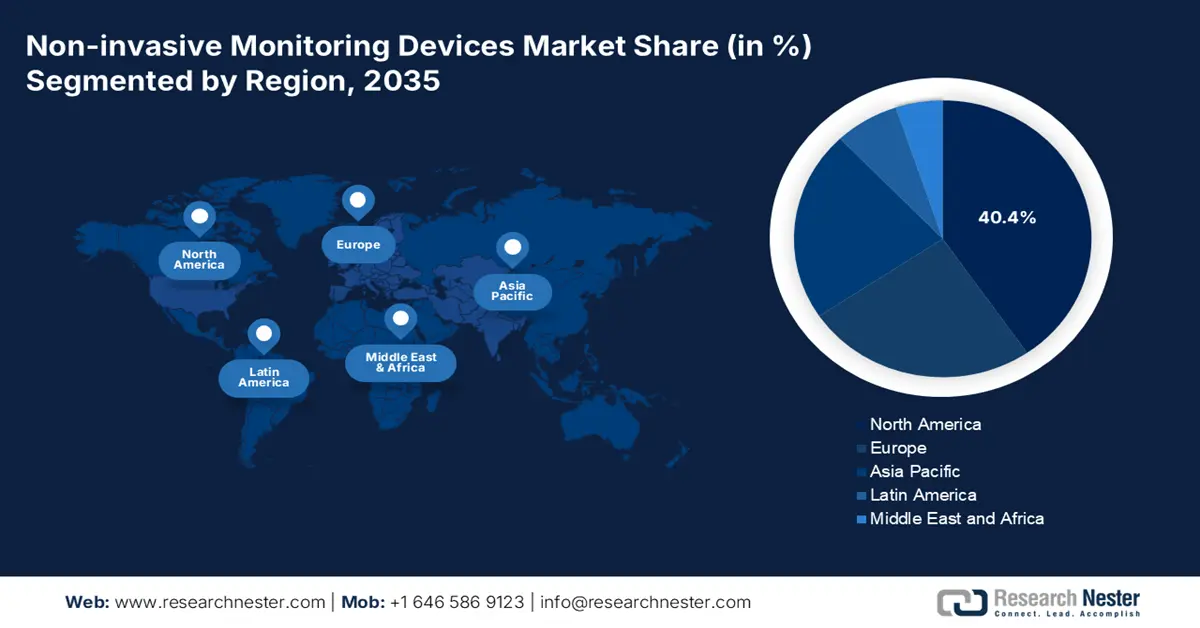

Mercado de dispositivos de monitorización no invasiva: análisis regional

Perspectivas del mercado norteamericano

Se prevé que Norteamérica acapare la mayor cuota de mercado, un 40,4%, en el sector de los dispositivos de monitorización no invasiva para finales de 2035. El crecimiento del mercado en la región se atribuye principalmente a una sólida política de reembolso, el aumento de la prevalencia de enfermedades crónicas, la transición hacia los servicios de atención domiciliaria y la integración tecnológica. Según un artículo publicado por la FDA en octubre de 2023, la organización publicó en el Registro Federal un aviso sobre los Documentos de Orientación relacionados con la enfermedad del coronavirus, revisados durante 180 días para ofrecer la orientación adecuada. Por lo tanto, esta política resulta útil para que el dispositivo mida y detecte los siguientes parámetros fisiológicos y garantice la monitorización del paciente.

Política de la FDA para dispositivos de monitoreo no invasivos en América del Norte (2023)

Tipo de dispositivo | Administración de Clasificación | Código de producto | Categoría de clase |

espirómetro de monitorización | 21 CFR 868.1850 | BZK | II |

Sistema de medición de presión arterial no invasivo | 21 CFR 870.1130 | DXN | II |

Monitor cardíaco (incluye cardiotacómetro y alarma de frecuencia cardíaca) | 21 CFR 870.2300 | DRT, MWI, MSX, PLB | II |

Audiómetro | 21 CFR 874.1050 | EWO, LYN | II (exento de la sección 510(k)) |

Otoscopio | 21 CFR 874.4770 | ERA | Yo (exento del plan 510(k)) |

Ayuda computarizada para la evaluación cognitiva | 21 CFR 882.1470 | PKQ, PTY | II, II (exento 510(k)) |

Fuente: FDA

El mercado de dispositivos de monitorización no invasiva en EE. UU. está experimentando un crecimiento significativo, impulsado por la existencia de marcos administrativos favorables, la gestión de enfermedades crónicas, el papel de los Centros de Servicios de Medicare y Medicaid (CMS) en el establecimiento de vías de reembolso, el gasto de Medicare y la generosa asignación de fondos de los Institutos Nacionales de la Salud (NIH). Según un informe publicado por la Organización Mundial de la Salud en 2025, el gasto de Medicare ascendió a 1 billón de dólares y el de Medicaid a 87.100 millones de dólares en 2023. Esto representa un aumento del 4,6 % y del 4,5 % desde 2022, respectivamente, lo que lo hace idóneo para atender a pacientes con enfermedades crónicas en el país.

El mercado de dispositivos de monitorización no invasiva en Canadá también está creciendo gracias al fuerte impulso federal hacia la descentralización de la atención médica, cuyo objetivo es combatir las desigualdades geográficas en el acceso a la misma. Además, la mayor prevalencia de enfermedades raras, el aumento de la demanda de soluciones de monitorización remota y el apoyo a través de inversiones gubernamentales también están impulsando el mercado en el país. Según el informe de datos de la ITA de noviembre de 2023, se estima que el mercado de dispositivos médicos del país alcanzó los 6.800 millones de dólares estadounidenses en 2022, con una proyección de crecimiento del 5,4 % hasta 2028. En base a este crecimiento, el gasto total en atención médica en el país asciende a aproximadamente 331.000 millones de dólares canadienses, o 8.563 dólares canadienses per cápita, lo que repercute positivamente en el crecimiento del mercado.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico se convierta en la región de mayor crecimiento en el mercado de dispositivos de monitorización no invasiva durante el período de pronóstico. El auge del mercado en la región se debe a la presencia de una población de edad avanzada, las adecuadas técnicas de digitalización sanitaria y médica implementadas por los gobiernos, el aumento del número de pacientes y la implantación de servicios de monitorización domiciliaria. Según un informe del UNFPA de 2025, una de cada cuatro personas en la región tendrá más de 60 años a finales de 2050, y la población de la tercera edad se triplicará, alcanzando los 1300 millones de personas ese mismo año. Este incremento conlleva un aumento de las enfermedades crónicas, lo que representa una gran oportunidad de crecimiento para el mercado en la región.

El envejecimiento y los componentes médicos en la región Asia-Pacífico impulsan el mercado de dispositivos de monitorización no invasivos (2025).

Indicadores | Camboya | Indonesia | Malasia | Japón |

Población (miles) | 17.424 | 281.190 | 35.126 | 124.371 |

Personas mayores de 65 años | 6.0% | 7,0% | 7,5% | 29,6% |

Prevalencia de diabetes según la edad | 7,3% | 10,6% | 19,0% | 6,6% |

Obesidad entre adultos | 4,4% | 11,2% | 22,1% | 5,5% |

Incidencia de tuberculosis (por cada 100.000 habitantes) | 320 | 385 | 113 | 10 |

Médicos por cada 10.000 habitantes | 2.1 | 6.9 | 23.2 | 26.1 |

Fuente: NLM

El mercado de dispositivos de monitorización no invasiva en China está cobrando cada vez mayor importancia debido a las políticas gubernamentales, el aumento de la prevalencia de la diabetes (que genera una mayor demanda de dispositivos para la monitorización de la glucosa) y su alineación con la iniciativa «China Saludable 2030». Según un artículo publicado por la NLM en julio de 2024, un estudio basado en una encuesta realizada a 111 943 participantes entre 2005 y 2022 reveló un aumento del 9,6 % al 13,9 % en la prevalencia de la diabetes entre adultos de Pekín de entre 18 y 79 años. Asimismo, se observó un incremento de los casos de diabetes sin diagnosticar, del 3,5 % al 7,2 %, lo que genera una perspectiva optimista para el mercado.

El mercado de dispositivos de monitorización no invasiva en India también se está desarrollando gracias a la Misión Digital Ayushman Bharat (ABDM) del gobierno, que está creando un ecosistema de salud unificado y digitalizado para impulsar directamente la demanda de dispositivos de monitorización compatibles y estandarizados. Además, la generosa asignación de fondos del Ministerio de Salud de la Unión para la estrategia de salud digital también está impulsando el crecimiento del mercado. Según el informe de datos del Ministerio de Salud y Bienestar Familiar de octubre de 2024, se han creado más de 670 millones de cuentas de salud de Ayushman Bharat y se han vinculado 420 millones de registros médicos. Asimismo, más de 130 000 infraestructuras se basan en la ABDM, incluyendo 17 000 centros privados, 470 000 profesionales sanitarios y 330 000 centros de salud, lo que representa un desarrollo significativo para el mercado en el país.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de dispositivos de monitorización no invasiva experimente un crecimiento sostenido hasta finales del periodo proyectado. El auge del mercado en la región se debe principalmente a la estrategia de integrar la digitalización de la salud, el envejecimiento demográfico, la necesidad de modelos de atención eficientes y la iniciativa del Espacio Europeo de Datos Sanitarios (EHDS) para promover los servicios de telemedicina. Tal y como se indica en el artículo de la NLM de noviembre de 2024, se llevó a cabo un estudio basado en una encuesta en el que participaron 53 países de la región para evaluar los servicios de telemedicina. De este estudio, 9 países (el 26 %) informaron haber implementado servicios de telemedicina, y casi 21 (el 60 %) afirmaron haber optimizado dichos servicios, lo que los hace idóneos para el desarrollo del mercado.

El mercado de dispositivos de monitorización no invasiva en Alemania está ganando mayor visibilidad gracias a su liderazgo, impulsado por el marco de Aplicaciones de Salud Digital (DiGA), que ofrece una aprobación acelerada y facilita el reembolso de las estrategias de salud digitalizadas. Según un artículo publicado por JMIR Publications Organizations en agosto de 2024, Levidex, una de las primeras aplicaciones DiGA, ofrece una licencia a largo plazo a un precio elevado de 2077,4 €. Además, existen otras aplicaciones DiGA con una vigencia de 3 meses, con precios que oscilan entre los 200 € y los 700 €, y un precio medio de 535,4 €, lo que refleja el crecimiento del mercado.

Principales actores del mercado de dispositivos de monitorización no invasiva:

- Medtronic plc (Irlanda)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Koninklijke Philips NV (Países Bajos)

- GE Healthcare (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Corporación Masimo (EE. UU.)

- Corporación Nihon Kohden (Japón)

- Hill-Rom Holdings, Inc. (Baxter) (EE. UU.)

- Nonin Medical, Inc. (EE. UU.)

- Contec Medical Systems Co., Ltd. (China)

- Corporación Omron (Japón)

- Drägerwerk AG & Co. KGaA (Alemania)

- Smiths Medical (EE. UU.)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- Biotronik SE & Co. KG (Alemania)

- Corporación Boston Scientific (EE. UU.)

- Dexcom, Inc. (EE. UU.)

- iRhythm Technologies, Inc. (EE. UU.)

- AliveCor, Inc. (EE. UU.)

- Sotera Wireless (EE. UU.)

- Medtronic plc es uno de los líderes mundiales en tecnología sanitaria, reconocido por su amplio portafolio de soluciones para el manejo de enfermedades crónicas. Es líder en el suministro de monitorización cardíaca no invasiva, junto con sistemas innovadores para la gestión de datos de pacientes en el hogar. En su informe financiero del segundo trimestre del año fiscal 2024, los ingresos de la compañía aumentaron un 0,5%, alcanzando los 8.600 millones de dólares, con ganancias por acción de 0,49 dólares.

- Koninklijke Philips NV se ha posicionado con éxito desarrollando e implementando soluciones tanto para el hogar como para hospitales. Su amplia gama de productos incluye sensores portátiles, plataformas de telemedicina y monitores de signos vitales, diseñados para proporcionar una monitorización continua y centrada en el paciente.

- GE Healthcare se considera una de las organizaciones líderes en tecnología médica y de diagnóstico, ya que ofrece sistemas integrales de monitorización no invasiva para hospitales de alta complejidad. La organización ha realizado importantes inversiones en análisis integrados digitalmente y basados en inteligencia artificial para mejorar la monitorización de los pacientes. Además, según el informe anual de 2024, publicado en febrero de 2025, el crecimiento de los ingresos aumentó un 2,0 %, con un beneficio por acción diluido de 1,5 USD frente a los 0,8 USD del año anterior, lo que indica un progreso significativo.

- Abbott Laboratories es una empresa que ofrece soluciones de grado médico y orientada al consumidor, como su destacado sistema FreeStyle Libre, ideal para la monitorización continua de la glucosa. La compañía sigue impulsando el desarrollo de la tecnología de biosensores y brindando a los pacientes con diabetes las herramientas necesarias para controlar su enfermedad de forma eficaz y proactiva.

- Siemens Healthineers AG es uno de los actores clave en soluciones innovadoras de monitorización y diagnóstico, y aprovecha eficazmente su amplia experiencia en imagenología. La empresa se ha centrado en integrar los datos de monitorización con los resultados de diagnóstico para ofrecer una visión integral de la salud del paciente en todo el centro asistencial.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado internacional de dispositivos de monitorización no invasiva es altamente competitivo y se caracteriza por una combinación de empresas emergentes punteras y compañías de tecnología médica consolidadas. Empresas destacadas como GE Healthcare, Philips y Medtronic han aprovechado conjuntamente sus amplias estrategias de investigación y desarrollo, junto con redes de distribución mundiales, para mantener su posición dominante. Por ejemplo, en mayo de 2025, Afon Technology Ltd recibió más de 2 millones de libras esterlinas de financiación del programa Horizonte Europa y actualmente está desarrollando el primer sensor portátil de glucosa en sangre no invasivo. Su objetivo es realizar mediciones en tiempo real y eliminar la necesidad de pinchazos frecuentes en el dedo, impulsando así el mercado.

Panorama corporativo del mercado de dispositivos de monitorización no invasiva:

Desarrollos Recientes

- En diciembre de 2024, Liom logró descifrar el santo grial de la monitorización no invasiva de la glucosa y consiguió más de 25 millones de dólares como un generoso fondo para comenzar su Serie A, adecuado para crear y evaluar dispositivos de muñeca por más de 100 personas para finales de 2025.

- En noviembre de 2024, Asahi Kasei Microdevices presentó tecnologías de sensores, que incluyen monitoreo sin contacto y por radar de ondas milimétricas, haciendo así que AgeTech sea más accesible y confiable mediante la integración de IA.

- En junio de 2024, Medasense anunció con orgullo su colaboración estratégica con Nihon Kohden para la excelente distribución de su dispositivo de monitorización del dolor en constante evolución en Japón, con la intención de transformar las soluciones para el manejo del dolor en las infraestructuras sanitarias de Japón.

- Report ID: 1386

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.