Perspectivas del mercado de productos de transmisión de potencia industriales y automotrices:

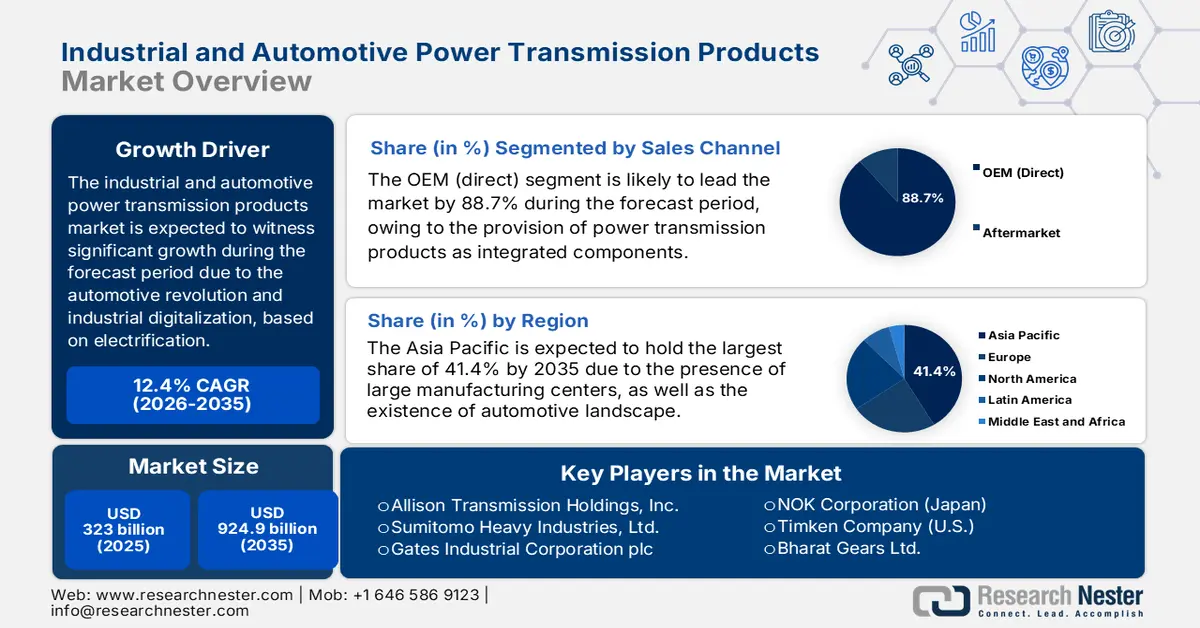

El mercado de productos de transmisión de potencia para la industria y la automoción superó los 323 000 millones de dólares en 2025 y se estima que alcanzará los 924 900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 12,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de productos de transmisión de potencia para la industria y la automoción se estima en 363 000 millones de dólares.

El mercado de productos de transmisión de potencia para la industria y la automoción está experimentando una fase de transformación, impulsada por las revoluciones paralelas en la electrificación automotriz y la digitalización industrial. Además, este mercado abarca componentes como actuadores, ejes, transmisiones y engranajes, considerados la columna vertebral electromecánica y mecánica esencial que permite la transferencia de potencia y movimiento entre vehículos y fábricas. Según un artículo publicado por la IEA en 2025, las ventas de coches eléctricos superaron fácilmente los 17 millones a nivel mundial en 2024, lo que representa un aumento de más del 25 %. Además, se vendieron 3,5 millones de coches ese mismo año, en comparación con 2023. Gracias a este crecimiento, China ha mantenido significativamente su posición en este campo, con un aumento de 11 millones en las ventas de coches eléctricos. Además, se ha registrado un aumento récord en las ventas de casi el 40 %, alcanzando los 1,3 millones, con 1,6 millones de coches eléctricos vendidos en Estados Unidos, lo que lo convierte en un país propicio para el crecimiento del mercado.

Crecimiento internacional de las ventas de vehículos eléctricos (2014-2024)

Años | Porcelana | Europa | A NOSOTROS | Resto del mundo |

2014 | - | 0,1 millones | - | - |

2015 | 0,1 millones | 0,1 millones | 0,1 millones | - |

2016 | 0,3 millones | 0,1 millones | 0,1 millones | - |

2017 | 0,5 millones | 0,1 millones | 0,1 millones | 0,1 millones |

2018 | 0,8 millones | 0,2 millones | 0,2 millones | 0,1 millones |

2019 | 0,8 millones | 0,4 millones | 0,2 millones | 0,1 millones |

2020 | 0,9 millones | 0,8 millones | 0,2 millones | 0,1 millones |

2021 | 2,7 millones | 1,2 millones | 0,5 millones | 0,1 millones |

2022 | 4,4 millones | 1,6 millones | 0,8 millones | 0,1 millones |

2023 | 5,4 millones | 2,2 millones | 1,1 millones | 0,2 millones |

2024 | 6,4 millones | 2,2 millones | 1,2 millones | 1,0 millones |

Fuente: Organización IEA

Además, el aspecto de los componentes conectados e inteligentes, junto con la proliferación de ejes eléctricos, la integración de sistemas, la presencia de materiales avanzados y ligeros, y la simulación de gemelos digitales, son otros factores que impulsan el auge del mercado de productos de transmisión de potencia industrial y automotriz a nivel mundial. Según un artículo publicado por la Oficina de Estadísticas Laborales de EE. UU. en febrero de 2023, se prevé que las ventas de vehículos eléctricos en EE. UU. alcancen el 40% del total de automóviles de pasajeros para fines de 2030, así como el 50% para el mismo año. Además, según el artículo de la Organización IEA 2025, existe una gran demanda de baterías para vehículos eléctricos, que ha superado los 750 GWh en 2023, lo que denota un aumento del 40% con respecto a 2022. Además, a nivel internacional, el 95% del crecimiento en la demanda de baterías se originó por el aumento de las ventas de vehículos eléctricos, y el 5% restante se derivó de las ventas de SUV, lo que crea una perspectiva positiva para la exposición general del mercado de productos de transmisión de potencia industrial y automotriz.

Clave Productos de transmisión de potencia para la industria y la automoción Resumen de Perspectivas del Mercado:

Perspectivas regionales:

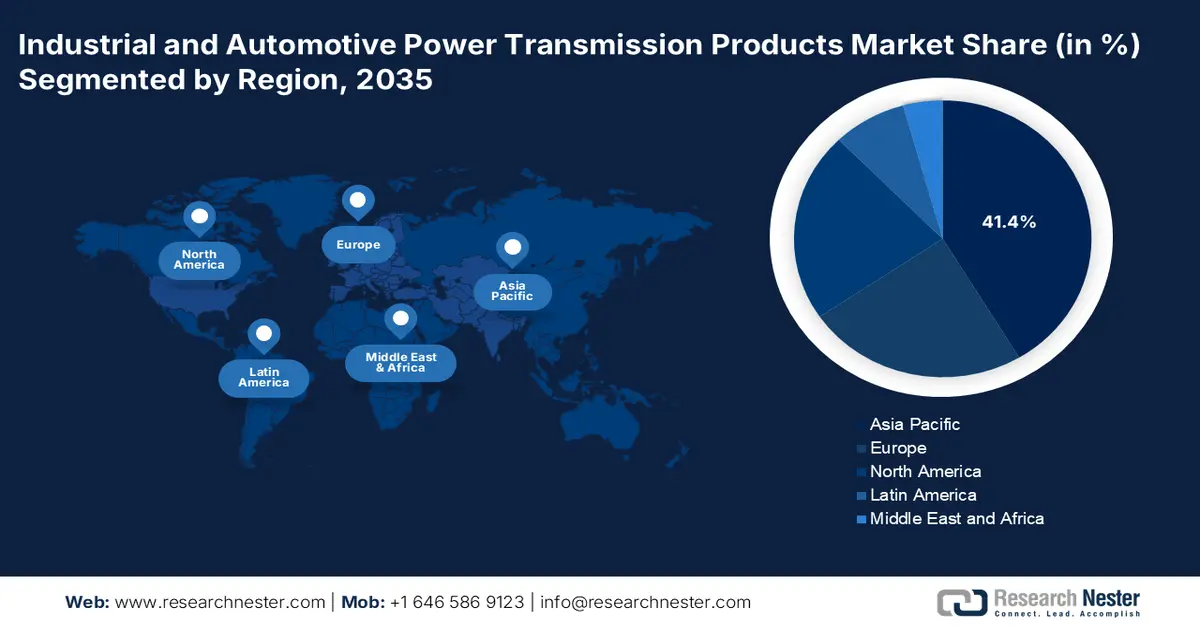

- Se proyecta que la región de Asia Pacífico en el mercado de productos de transmisión de potencia industrial y automotriz asegurará una participación del 41,4 % para 2035, ya que su posición como centro de fabricación global y ecosistema de vehículos eléctricos en rápida expansión continúa elevando la demanda debido a fuertes inversiones en automatización industrial.

- Se espera que América del Norte se convierta en la región de más rápido crecimiento para 2035 a medida que se acelera el impulso regional, impulsado por la Ley CHIPS, la reactivación manufacturera impulsada por la IRA y los programas de infraestructura digital a gran escala.

Información sobre segmentos:

- Se anticipa que el segmento OEM (directo) en el mercado de productos de transmisión de potencia industrial y automotriz alcanzará una participación del 88,7 % para 2035, a medida que su papel en la entrega de componentes críticos para la misión, personalizados e integrados se fortalece durante el diseño y la construcción de equipos.

- Se espera que el segmento de sistemas integrados y asistidos eléctricamente capture la segunda participación más grande para 2035 a medida que aumenta su adopción, impulsada por las necesidades de confiabilidad de la red, ganancias de eficiencia e integración de energía renovable para cumplir con los objetivos de sostenibilidad.

Tendencias clave de crecimiento:

- Inversión en robótica y automatización industrial

- Impulso internacional a la electrificación de vehículos

Principales desafíos:

- Brecha de habilidades y complejidad técnica en la integración de sistemas

- Presión de mercantilización y intensa competencia de precios

Actores clave: Siemens AG (Alemania), Robert Bosch GmbH (Alemania), ABB Ltd. (Suiza), Dana Incorporated (EE. UU.), BorgWarner Inc. (EE. UU.), SKF Group (Suecia), ZF Friedrichshafen AG (Alemania), Schaeffler AG (Alemania), GKN Automotive Limited (Reino Unido), SEW-Eurodrive GmbH & Co KG (Alemania), Nidec Corporation (Japón), Regal Rexnord Corporation (EE. UU.), Allison Transmission Holdings, Inc. (EE. UU.), Sumitomo Heavy Industries, Ltd. (Japón), Gates Industrial Corporation plc (EE. UU.), NOK Corporation (Japón), Timken Company (EE. UU.), Bharat Gears Ltd. (India), Hyundai Wia Corporation (Corea del Sur), Sapura Energy Berhad (Malasia)

Global Productos de transmisión de potencia para la industria y la automoción Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 323 mil millones de dólares estadounidenses

- Tamaño del mercado en 2026: USD 363 mil millones

- Tamaño proyectado del mercado: USD 924.9 mil millones para 2035

- Previsiones de crecimiento: 12,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 41,4 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Vietnam, Indonesia, México, Brasil

Last updated on : 4 December, 2025

Mercado de productos de transmisión de potencia para la industria y la automoción: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Inversión en robótica y automatización industrial: La inversión sostenida e internacional en la automatización de la fabricación y la logística para impulsar la resiliencia y la productividad se considera el principal impulsor del mercado de productos de transmisión de potencia industrial y automotriz. Esto ha generado una enorme demanda de servoaccionamientos, transmisiones para vehículos guiados automáticamente, actuadores robóticos y motores de precisión. Según un artículo publicado por el Gobierno de Comercio en 2022, la inversión extranjera directa (IED) en manufactura, especialmente en EE. UU., representa el 40,1 % de la IED total, por lo que la automatización desempeña un papel fundamental para atraer inversiones. Además, como se indica en el artículo de Automate Organization de septiembre de 2024, la financiación de startups en automatización y robótica se ha recuperado con una provisión total de fondos de USD 748,9 millones por parte de organizaciones con sede en EE. UU., lo que favorece el crecimiento del mercado.

- Impulso internacional a la electrificación vehicular: La estricta normativa sobre emisiones y la transición de los clientes impulsan una rápida electrificación automotriz. Esto impulsa una gran inversión y aumenta la demanda de productos de transmisión para vehículos eléctricos, lo que a su vez impulsa el mercado de productos de transmisión de potencia para la industria y la automoción. Según el informe de la Comisión Europea de 2024, las emisiones se redujeron gradualmente un 7,5 %, lo que se tradujo en una reducción de las emisiones internacionales del 6,8 % en 2022 al 6,1 % en 2023. Además, en todos los sectores europeos, la mayor caída se registró en el sector eléctrico, donde las emisiones disminuyeron un 20,1 %. Asimismo, la combustión y los procesos industriales también registraron la segunda mayor disminución, con un 8,1 % en 2022, lo que indica un panorama optimista para el mercado general de productos de transmisión de potencia para la industria y la automoción.

- Expansión de las energías renovables: El desarrollo mundial de la generación de energía solar y eólica está impulsando directamente la demanda de productos de transmisión de energía especializados y a gran escala, como los controladores de seguidores solares y las turbinas eólicas de alto par. Según un artículo publicado por la AIE en 2025, se prevé que la generación mundial de electricidad renovable supere los 17 000 TWh, lo que representa un incremento de casi el 90 % con respecto a 2023. Además, la bioenergía modernizada se considera la mayor fuente de energía renovable, con más del 50 % de su utilización mundial en 2023. Recientemente, se ha observado que, con las adiciones anuales que alcanzan casi los 560 GW, existe una enorme oportunidad de crecimiento para la electricidad renovable, lo que genera un impacto positivo en el crecimiento del mercado de productos de transmisión de energía para la industria y la automoción.

Desafíos

- Falta de habilidades y complejidad técnica en la integración de sistemas: La transmisión de potencia modernizada ya no se considera un enfoque puramente mecánico; se ha convertido en un campo mecatrónico que exige un profundo conocimiento en electrónica de potencia, análisis de datos, controles y software. Además, la tendencia hacia sistemas integrados ha generado un desafío real en el mercado de productos de transmisión de potencia para la industria y la automoción. Esto incluye una grave escasez de técnicos e ingenieros con las competencias interdisciplinarias necesarias para el mantenimiento, la puesta en marcha, la instalación y el diseño de estos complejos sistemas. Esta particular barrera de habilidades existe tanto entre los consumidores finales como en las grandes empresas manufactureras, lo que afecta negativamente la expansión del mercado.

- Presión de comoditización e intensa competencia de precios: El mercado de productos de transmisión de potencia industriales y automotrices, tanto para componentes estándar como estándar, es significativamente competitivo y se ve sometido a una mayor presión por parte de fabricantes de bajo costo, especialmente en Asia. Esta competencia está reduciendo los márgenes y empujando el mercado general de productos de transmisión de potencia industriales y automotrices hacia la comoditización, donde los productos se diferencian por el precio en lugar de por sus características técnicas. Además, para las organizaciones consolidadas, esto ha generado un difícil equilibrio y, por lo tanto, para superarlo, necesitan competir en costos en segmentos de productos básicos basados en el volumen, a la vez que se centran en la inversión en investigación y desarrollo para obtener soluciones avanzadas y de alto margen.

Tamaño y pronóstico del mercado de productos de transmisión de potencia industrial y automotriz:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

12,4% |

|

Tamaño del mercado del año base (2025) |

323 mil millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 924.9 mil millones |

|

Alcance regional |

|

Segmentación del mercado de productos de transmisión de potencia industriales y automotrices:

Análisis de segmentos del canal de ventas

Según el canal de venta, se prevé que el segmento OEM (directo) del mercado de productos de transmisión de potencia industrial y automotriz alcance la mayor participación, con un 88,7%, para finales de 2035. Este auge se debe en gran medida a su capacidad para destacar la naturaleza fundamental de los productos de transmisión de potencia como componentes esenciales e integrados, en comparación con los accesorios de posventa. Además, en el sector industrial, los fabricantes de maquinaria o los usuarios finales adquieren y especifican directamente cajas de engranajes, variadores y motores, especialmente durante la construcción y el diseño de equipos pesados, fábricas y líneas de producción más recientes. Además, esta relación directa es crucial debido a la demanda de garantías personalizadas y de rendimiento, así como de integración técnica, lo que la hace idónea para la mayor presencia del segmento.

Análisis del segmento tecnológico

Se proyecta que el segmento de sistemas integrados y asistidos eléctricamente, parte de la tecnología, ocupe la segunda mayor participación en el mercado de productos de transmisión de potencia para la industria y la automoción al final del plazo estipulado. El crecimiento de este segmento se ve impulsado en gran medida por su adopción en la sociedad moderna, impulsada principalmente por la fiabilidad de la red, el ahorro de costes y la mejora de la eficiencia, junto con la vital integración de las fuentes de energía renovables. El objetivo final es alcanzar los objetivos medioambientales y de sostenibilidad, lo que resulta adecuado para impulsar el mercado global de productos de transmisión de potencia para la industria y la automoción. Según un artículo publicado por el Journal of Hazardous Materials Advances en febrero de 2025, se espera que la necesidad de transporte urbano sostenible, junto con los ambiciosos compromisos climáticos, aumente el número internacional de vehículos eléctricos de 26 millones en 2023 a 145 millones para finales de 2030, impulsando así la demanda del segmento.

Análisis del segmento de tipo de vehículo

Se espera que el subsegmento de vehículos eléctricos de batería (VEB), que forma parte del segmento de tipos de vehículos, ocupe la tercera mayor cuota de mercado en productos de transmisión de potencia industriales y automotrices durante el período de pronóstico. El desarrollo de este subsegmento está fuertemente impulsado por la profunda y permanente transformación del panorama de la transmisión de potencia automotriz. Este predominio se basa en una transición en la fuente de combustible, pero también refleja una reestructuración general del sistema de propulsión. Además, los VEB eliminan fácilmente las complejas transmisiones multivelocidad, los extensos enlaces mecánicos y los convertidores de par de los vehículos con motor de combustión interna (ICE). Esto es posible gracias a la sustitución de estos vehículos por un conjunto actual de componentes de alto valor centrados en la unidad de propulsión eléctrica, lo que denota una perspectiva optimista para el segmento en general.

Nuestro análisis en profundidad del mercado de productos de transmisión de potencia industrial y automotriz incluye los siguientes segmentos:

Segmento | Subsegmentos |

Canal de ventas |

|

Tecnología |

|

Tipo de vehículo |

|

Material |

|

Tipo de producto |

|

Tipo de unidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de productos de transmisión de potencia para la industria y la automoción: análisis regional

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico, en el mercado de productos de transmisión de potencia para la industria y la automoción, ostente la mayor participación, con un 41,4%, para finales de 2035. El auge del mercado en la región se atribuye en gran medida a su doble función como centro internacional de fabricación y al sector automotor de mayor crecimiento, especialmente en el caso de los vehículos eléctricos. Además, las enormes inversiones gubernamentales en automatización industrial, junto con la existencia de políticas de apoyo para la adopción y fabricación local de baterías, también impulsan el crecimiento del mercado en la región. Según un artículo publicado por la ITA en septiembre de 2025, con una inversión superior a los 165 000 millones de dólares, existe una creciente demanda de automatización industrial, tecnologías robóticas y servicios basados en el IoT en India, lo que la convierte en una región idónea para reforzar la presencia del mercado en toda la región.

India , en el mercado de productos de transmisión de potencia para la industria y la automoción, está experimentando un crecimiento significativo gracias a la convergencia sin precedentes del crecimiento de la manufactura impulsado por políticas y la mayor electrificación del transporte. Además, los programas gubernamentales de Incentivos Vinculados a la Producción (PLI) para baterías de celdas de química avanzada, componentes automotrices y automóviles están impulsando rápidamente inversiones masivas para la fabricación local de vehículos eléctricos. Asimismo, según un artículo publicado por el Gobierno del PIB en diciembre de 2024, el programa PLI ha delineado un presupuesto de 25.938 millones de rupias, destinado a impulsar la capacidad de fabricación del país para productos de Tecnología Automotriz Avanzada (AAT), abordar las desventajas de costos y desarrollar una sólida cadena de suministro, lo que denota una perspectiva optimista para la exposición y expansión del mercado.

China , en el mercado de productos de transmisión de potencia industrial y automotriz, también está creciendo debido al aspecto de la fabricación incomparable, junto con una política industrial de amplio alcance y dirigida por el estado, que se centra en la transición verde y la supremacía tecnológica. Además, la iniciativa "Hecho en China 2025", así como sus enfoques sucesores, han priorizado fácilmente la fabricación innovadora, que comprende vehículos de nueva energía y robótica de alta precisión. Según el informe de la Oficina de Información del Consejo de Estado de julio de 2025, el país ha registrado un récord de 5,6 millones de vehículos de última energía, lo que demuestra un aumento interanual (YoY) del 27,8%. Además, esto también atiende al 44,9% de las nuevas matriculaciones de automóviles, lo que ha subrayado fácilmente la transición de energía limpia del país, por lo tanto adecuado para impulsar la exposición general del mercado.

Perspectivas del mercado de América del Norte

Se prevé que Norteamérica, en el mercado de productos de transmisión de potencia para la industria y la automoción, se convierta en la región de más rápido crecimiento al final del período estipulado. El desarrollo del mercado en la región está fuertemente impulsado por la Ley CHIPS y la Ley de Reducción de la Inflación (IRA) de EE. UU., junto con la rápida electrificación automotriz y la reinversión en manufactura avanzada. Según el artículo de la Administración Nacional de Telecomunicaciones e Información de 2025, el Programa de Acceso e Implementación de Banda Ancha Equitativo (BEAD), que funciona bajo la IIJA, se considera un programa de subvenciones federales de USD 42.400 millones. Su objetivo es conectar a todas las personas de la región a internet de alta velocidad mediante subvenciones para asociaciones que desarrollen infraestructura estándar. Además, la NTIA ha declarado la asignación de fondos para los 56 territorios y estados a partir de junio de 2023, lo cual también es adecuado para impulsar el mercado.

Estados Unidos está ganando terreno en el mercado de productos de transmisión de potencia para la industria y la automoción gracias a la sólida convergencia de la transformación tecnológica y la política industrial. Además, el Departamento de Energía de EE. UU. (DOE) ha destacado la fabricación innovadora, en particular para sistemas de propulsión de vehículos eléctricos, con generosas estrategias de financiación para optimizar la eficiencia de los sistemas de propulsión y motor. Según un artículo publicado por el DOE en 2025, la concesión de 8 000 millones de dólares en compromisos y préstamos a proyectos ha respaldado con éxito la producción de más de 4 millones de vehículos de bajo consumo y ha garantizado más de 35 000 empleos directos en varios estados. Además, otras inversiones de LPO han impulsado la fabricación de automóviles del país, lo que la convierte en una opción idónea para el desarrollo del mercado.

Las inversiones de LPO impulsarán la fabricación de automóviles en EE. UU. (2022)

Nombre del proyecto | Programa de préstamos | Dueño | Tipo de préstamo | Monto del préstamo |

VADO | ATVM | Compañía Ford Motor | Préstamo directo | 5.900 millones de dólares |

NISSAN | ATVM | Nissan Norteamérica | Préstamo directo | 1.400 millones de dólares |

TESLA | ATVM | Motores Tesla | Préstamo directo | 465 millones de dólares |

CÉLULAS ULTIUM | ATVM | Celdas Ultium, LLC | Préstamo directo | 2.500 millones de dólares |

Fuente: Departamento de Energía de EE. UU.

Canadá también se está desarrollando en el mercado de productos de transmisión de potencia para la industria y la automoción gracias a su importante potencial mineral, así como a la aplicación de una política industrial limpia. Además, el Ministerio de Innovación, Ciencia y Desarrollo Económico de Canadá (ISED) apoya proactivamente el desarrollo de una cadena de suministro regional de vehículos eléctricos, como componentes de transmisión de potencia, a través de la iniciativa Net-Zero Accelerator y el programa de Vehículos de Cero Emisiones (iZEV). Como se indica en un artículo publicado por el Gobierno de Canadá en noviembre de 2025, el Programa de Asequibilidad de Bombas de Calor a Petróleo ofrece casi 10.000 USD para cubrir los gastos de modificación de un sistema de calefacción a petróleo, una cantidad fácilmente accesible para propietarios de viviendas de todo el país. Asimismo, el programa proporciona 25.000 USD en subvenciones para propietarios de viviendas, especialmente en territorios y provincias, lo que estimula la necesidad de transmisión de potencia avanzada, lo que impacta positivamente en el crecimiento del mercado en el país.

Perspectivas del mercado europeo

Se proyecta que Europa, en el mercado de productos de transmisión de potencia para la industria y la automoción, experimente un crecimiento constante y considerable durante el período de pronóstico. El crecimiento del mercado en la región está fuertemente impulsado por la sólida agenda de industrialización verde, ejemplificada por la Ley de Industria Net-Zero regional, que exige ventajas en la fabricación nacional para tecnologías limpias. Esto ha impulsado directamente la necesidad de motores, cajas de cambios y variadores innovadores y de alta eficiencia en diversas industrias, como la de equipos de energía renovable y las gigafábricas de baterías para vehículos eléctricos. Según el informe 2025 de la Organización AIE, se ha observado un aumento continuo en las ventas de vehículos eléctricos, comenzando con 1,2 millones en 2021, seguidos de 1,6 millones en 2022, 2,2 millones en 2023 y 2,2 millones en 2024. Por lo tanto, con este aumento en las ventas, existe una enorme oportunidad de crecimiento para el mercado en la región.

El mercado alemán de productos de transmisión de potencia para la industria y la automoción está ganando cada vez más visibilidad gracias a su auge como centro de fabricación automotriz e industrial, que actualmente experimenta una doble transformación hacia la Industria 4.0 y la electromovilidad. Además, el Ministerio Federal de Economía y Acción Climática (BMWK) financia proactivamente esta transición a través del programa Future Factories y del programa de subvenciones a la inversión Digital Now. Según un artículo publicado por la Organización AIE en 2025, el gobierno alemán ha proporcionado ayuda financiera por valor de 902 millones de euros para la instalación exitosa de una gigafábrica de celdas de batería, en particular en Heide. Esta oportunidad de financiación cuenta con un importante respaldo de ayudas estatales, lo que genera una necesidad sin precedentes en el sector de la transmisión de potencia.

El mercado de productos de transmisión de potencia para la industria y la automoción en Francia también está creciendo gracias al creciente impulso hacia la soberanía industrial, así como a la rápida transición energética. Según un artículo publicado por el Gobierno francés en mayo de 2024, el plan de inversión Francia 2030 representa una inversión de 54 000 millones de euros para garantizar significativamente la transición en la economía en general. Además, el 50 % del fondo se destina a la descarbonización de la economía y el 50 % restante a actores innovadores y emergentes. France Relance es, además, otro excepcional plan de recuperación de 100 000 millones de euros, puesto en marcha por el Gobierno para garantizar la cohesión, la competitividad y la transición ecológica. Por lo tanto, con todas estas inversiones, el mercado está creciendo gradualmente en el país.

Principales actores del mercado de productos de transmisión de potencia industriales y automotrices:

- Siemens AG (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Robert Bosch GmbH (Alemania)

- ABB Ltd. (Suiza)

- Dana Incorporated (EE. UU.)

- BorgWarner Inc. (EE. UU.)

- Grupo SKF (Suecia)

- ZF Friedrichshafen AG (Alemania)

- Schaeffler AG (Alemania)

- GKN Automotive Limited (Reino Unido)

- SEW-Eurodrive GmbH & Co KG (Alemania)

- Corporación Nidec (Japón)

- Regal Rexnord Corporation (EE. UU.)

- Allison Transmission Holdings, Inc. (EE. UU.)

- Sumitomo Heavy Industries, Ltd. (Japón)

- Gates Industrial Corporation plc (EE. UU.)

- Corporación NOK (Japón)

- Timken Company (EE. UU.)

- Bharat Gears Ltd. (India)

- Hyundai Wia Corporation (Corea del Sur)

- Sapura Energy Berhad (Malasia)

- Siemens AG es considerada una potencia tecnológica internacional y uno de los líderes en digitalización y automatización industrial. Ofrece una amplia gama de variadores y motores integrados, junto con sistemas automatizados que conforman la columna vertebral de la fabricación inteligente y las industrias de procesos a nivel mundial. Los motores Simotics y los sistemas CNC Sinumerik de la organización son esenciales para el control de movimiento de alta precisión, consolidando así su posición en el innovador ecosistema de transmisión de potencia industrial. Con base en estos datos, y como se indica en su informe anual de 2024, la organización obtuvo 8.301 millones de euros en ingresos netos, 1.020 millones de euros en otros gastos financieros y 1.004 millones de euros en ingresos de SFS.

- Robert Bosch GmbH es reconocida como una empresa líder tanto en la industria como en la automoción, reconocida por sus avanzados sistemas mecatrónicos, componentes hidráulicos y accionamientos eléctricos. A través de su división Rexroth, la empresa suministra componentes cruciales para la automatización industrial y móvil, mientras que su oferta para la automoción abarca unidades de control de transmisión y transmisiones eléctricas, esenciales para la electrificación de vehículos.

- ABB Ltd. es uno de los líderes mundiales en automatización y electrificación, y ofrece una gama ampliada de variadores de velocidad, soluciones robóticas y motores de alta eficiencia que mejoran la productividad y el consumo energético en diversas industrias. Además, su plataforma digital ABB Ability ofrece rendimiento predictivo y mantenimiento para activos de transmisión de energía, impulsando la transición hacia operaciones industriales conectadas y basadas en datos. Por lo tanto, según su informe anual de 2024, la compañía generó 9380 millones de rupias en ingresos gracias a la innovación y ha registrado un crecimiento continuo del 20 % en los últimos 4 años.

- Dana Incorporated es considerado el principal proveedor internacional de sistemas de propulsión y transmisión de alta ingeniería, que incluyen tecnologías de gestión térmica, ejes de transmisión y ejes para vehículos eléctricos y convencionales. Las marcas Long y Spicer de la organización son sinónimo de componentes robustos para vehículos comerciales y todoterreno, mientras que su enfoque se centra en la propulsión electromecánica integrada, lo que la ha posicionado a la vanguardia de la transición hacia los vehículos eléctricos.

- BorgWarner Inc. es considerado un líder tecnológico en propulsión, especializado en soluciones innovadoras para vehículos de combustión, eléctricos e híbridos, con amplia experiencia en módulos de propulsión eléctrica, turbocompresores y sistemas de transmisión. Sus adquisiciones estratégicas, como AKASOL y Delphi Technologies, han ampliado rápidamente su cartera, convirtiéndose en el proveedor líder de sistemas completos de propulsión eléctrica de alto voltaje.

A continuación se muestra una lista de los actores clave que operan en el mercado global de productos de transmisión de potencia industrial y automotriz:

El mercado internacional de productos de transmisión de potencia para la industria y la automoción se caracteriza por una alta concentración, con empresas con sede en Europa, EE. UU. y Japón dominando la industria gracias a su liderazgo tecnológico en electrificación y digitalización. Estrategias destacadas, como la integración vertical de componentes para vehículos eléctricos, fusiones y adquisiciones estratégicas para alcanzar las capacidades más innovadoras, y una fuerte inversión en investigación y desarrollo de sistemas inteligentes e integrados, como los ejes eléctricos, impulsan la expansión en las economías de alto crecimiento de Asia Pacífico mediante alianzas e infraestructuras de producción locales para impulsar la automatización y el auge de la automoción. En febrero de 2024, ZF anunció la introducción de las primeras transmisiones automáticas PowerLine de 8 velocidades en su planta de fabricación de Carolina del Sur. Este anuncio forma parte de una inversión de 200 millones de dólares, con la que la organización está aumentando su producción a 200.000 transmisiones anuales para finales de 2025, lo que impulsará el mercado de productos de transmisión de potencia para la industria y la automoción.

Panorama corporativo del mercado de productos de transmisión de potencia industrial y automotriz:

Desarrollos Recientes

- En octubre de 2024, Allison Transmission declaró la exitosa expansión de su planta de fabricación de última generación en India, especialmente en Chennai, con el objetivo de respaldar la creciente demanda internacional de sus transmisiones automáticas completas.

- En septiembre de 2024, Eaton anunció que había presentado en Alemania una gran cantidad de transmisiones para vehículos comerciales convencionales y electrificados, diseñadas específicamente para vehículos comerciales con disponibilidad de motores de combustión interna.

- Report ID: 3145

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Productos de transmisión de potencia para la industria y la automoción Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.