Perspectivas del mercado de dispositivos ginecológicos:

El mercado de dispositivos ginecológicos se valoró en USD 11.480 millones en 2025 y se prevé que supere los USD 25.960 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 8,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de dispositivos ginecológicos se estima en USD 12.360 millones.

En enero de 2025, la Organización Mundial de la Salud informó que entre el 6% y el 13% de las mujeres en edad reproductiva padecían síndrome de ovario poliquístico (SOP). A nivel mundial, hasta el 70% de las mujeres afectadas no reciben tratamiento. La creciente prevalencia de trastornos ginecológicos como la endometriosis, los fibromas uterinos, el SOP y el cáncer de cuello uterino está impulsando significativamente la demanda de dispositivos avanzados de diagnóstico y tratamiento. La detección temprana es crucial para un manejo eficaz, lo que lleva a una mayor adopción de herramientas de imagenología de alta precisión, diagnósticos basados en IA e instrumental quirúrgico mínimamente invasivo. La creciente demanda de histeroscopios, laparoscopios, ultrasonidos y robótica impulsa la innovación y el crecimiento del mercado de dispositivos ginecológicos.

Además, la transición hacia técnicas mínimamente invasivas, como las cirugías laparoscópicas y asistidas por robot, está impulsando la demanda de instrumental obstétrico avanzado. El diagnóstico basado en IA y los dispositivos mejorados de histeroscopia y colposcopia mejoran la precisión y la eficiencia en la atención ginecológica. Por otro lado, la cirugía asistida por robot está ganando terreno por su precisión, impulsando la proliferación del mercado al mejorar la efectividad y la accesibilidad del tratamiento. Por lo tanto, estos procedimientos reducen el tiempo de recuperación, minimizan las complicaciones y mejoran los resultados de las pacientes, lo que aumenta la necesidad de instrumental quirúrgico de alta precisión.

Clave Dispositivos ginecológicos Resumen de Perspectivas del Mercado:

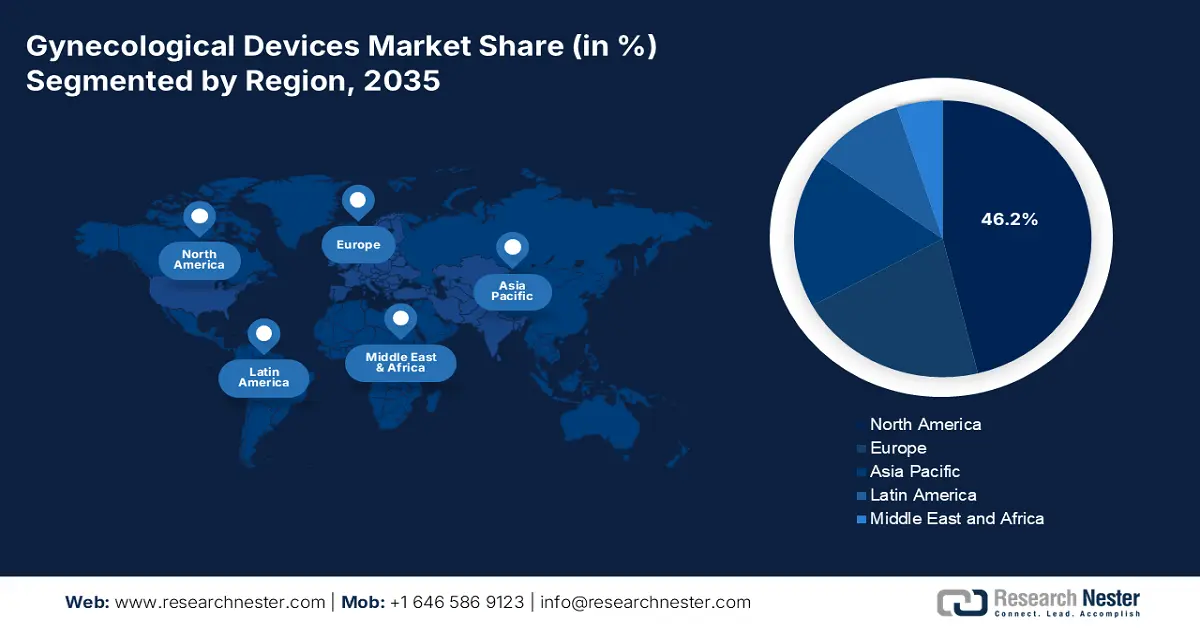

Aspectos destacados regionales:

- Norteamérica domina el mercado de dispositivos ginecológicos con una participación del 46,2 %, respaldada por una infraestructura sanitaria avanzada e importantes inversiones en salud femenina, lo que garantiza un sólido crecimiento entre 2026 y 2035.

Perspectivas del segmento:

- Se prevé que el segmento de Hospitales y Clínicas ocupe la mayor parte del mercado para 2035, impulsado por la creciente preferencia de los pacientes por tratamientos avanzados, atención especializada y procedimientos mínimamente invasivos.

- Se prevé que el segmento de dispositivos quirúrgicos alcance una participación del 58,3 % para 2035, impulsado por la creciente demanda de procedimientos mínimamente invasivos como la laparoscopia y las cirugías asistidas por robot.

Tendencias Clave de Crecimiento:

- Aumento de la demanda de tecnologías de producción asistida (TRA)

- Políticas gubernamentales favorables e inversiones en salud

Principales desafíos:

- Reembolso y limitaciones del seguro

- Complicaciones y problemas de seguridad con los nuevos dispositivos

- Actores clave: Boston Scientific Corporation, Ethicon Inc., Karl Storz Gmbh & Co. KG, Cooper Surgical Inc.

Global Dispositivos ginecológicos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 11.480 millones de dólares

- Tamaño del mercado para 2026: 12.360 millones de dólares

- Tamaño del mercado proyectado: 25.960 millones de dólares para 2035

- Pronósticos de crecimiento: 8,5 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 46,2 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: China, Japón, India, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de dispositivos ginecológicos:

Impulsores del Crecimiento

-

Aumento de la demanda de tecnologías de reproducción asistida (TRA): El aumento de las tasas de infertilidad debido a factores relacionados con el estilo de vida, el retraso en el embarazo y las condiciones de salud está impulsando la demanda de tratamientos avanzados de fertilidad. Según la OMS (abril de 2023), el 17,5 % de los adultos en todo el mundo se enfrenta a la infertilidad, lo que subraya la necesidad de una atención reproductiva accesible. Esto ha impulsado la adopción de la FIV, la monitorización de la ovulación, la terapia hormonal y las tecnologías de reproducción asistida. Las innovaciones en ecografía, el seguimiento de la fertilidad con IA y los procedimientos mínimamente invasivos están mejorando los resultados de salud reproductiva y expandiendo el mercado de dispositivos ginecológicos a nivel mundial.

- Políticas gubernamentales favorables e inversiones en salud: Los gobiernos de todo el mundo están fortaleciendo la atención médica de las mujeres invirtiendo en infraestructura, financiando la investigación sobre enfermedades ginecológicas y ampliando la cobertura de los seguros. Estas iniciativas mejoran el acceso al diagnóstico temprano y a los tratamientos avanzados, lo que aumenta la demanda de herramientas obstétricas de vanguardia. Los programas de atención médica subsidiada incentivan a los hospitales a adoptar diagnósticos con IA, herramientas quirúrgicas mínimamente invasivas y tecnologías de tratamiento de fertilidad. A medida que aumentan las inversiones públicas y privadas, la innovación se acelera, impulsando la expansión del mercado de dispositivos ginecológicos y mejorando los resultados de las pacientes a nivel mundial.

Desafíos

-

Reembolso y limitaciones de los seguros: La cobertura inadecuada de los seguros para procedimientos y dispositivos ginecológicos limita el acceso de las pacientes a tratamientos avanzados, ya que los altos costos de bolsillo desalientan a muchas a buscar la atención necesaria. Las políticas de reembolso varían significativamente entre países, lo que genera inconsistencias en la adopción en el mercado. En regiones con cobertura limitada, los hospitales y las clínicas pueden dudar en invertir en dispositivos costosos, lo que frena aún más la innovación. Esta barrera financiera restringe la expansión de tecnologías de vanguardia, lo que dificulta que los fabricantes penetren eficazmente en nuevos mercados.

- Complicaciones y problemas de seguridad con los nuevos dispositivos: Las nuevas herramientas quirúrgicas ocasionalmente enfrentan problemas de seguridad posteriores a su comercialización, incluyendo retiradas del mercado debido a complicaciones inesperadas, fallos de funcionamiento o efectos secundarios. Estos incidentes pueden dar lugar a impugnaciones legales, un escrutinio regulatorio más estricto y una mayor reticencia entre los profesionales sanitarios y los pacientes. La publicidad negativa reduce aún más la confianza en las tecnologías emergentes, lo que ralentiza las tasas de adopción. Los fabricantes deben invertir en pruebas clínicas rigurosas, vigilancia poscomercialización e informes transparentes para mantener la confianza y garantizar la seguridad y eficacia de sus productos en el mercado.

Tamaño y pronóstico del mercado de dispositivos ginecológicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,5% |

|

Tamaño del mercado del año base (2025) |

USD 11.48 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 25.96 mil millones |

|

Alcance regional |

|

Segmentación del mercado de dispositivos ginecológicos:

Producto (Dispositivos Quirúrgicos, Dispositivos de Imagenología Ginecológica, Herramientas Portátiles)

Por producto, se espera que el segmento de dispositivos quirúrgicos domine alrededor del 58,3 % del mercado de dispositivos ginecológicos para finales de 2035. Este segmento está creciendo debido a la creciente demanda de procedimientos mínimamente invasivos, como la laparoscopia y las cirugías asistidas por robot, que ofrecen una recuperación más rápida y menos complicaciones. Para septiembre de 2023, la NLM informó que se habían implementado 7733 sistemas quirúrgicos robóticos a nivel mundial. Además, calculó que el número de cirugías robóticas realizadas superó los 10 millones. El aumento de casos de trastornos ginecológicos, como los fibromas y la endometriosis, impulsa la necesidad de herramientas quirúrgicas avanzadas. Los avances en instrumentos histeroscópicos y laparoscópicos, imágenes e IA mejoran la precisión, impulsando la expansión del mercado.

Uso final (Hospitales y clínicas, centros de cirugía ambulatoria (CAA))

Según el uso final, se espera que el segmento de hospitales y clínicas acapare la mayor parte del mercado de dispositivos ginecológicos durante el período de pronóstico. El crecimiento de este segmento se atribuye a la creciente preferencia de las pacientes por tratamientos avanzados, atención especializada y procedimientos mínimamente invasivos. Los hospitales están adoptando tecnologías de vanguardia como la cirugía asistida por robot, el diagnóstico basado en IA y las imágenes de alta precisión para obtener mejores resultados para las pacientes. Las iniciativas gubernamentales para mejorar la infraestructura sanitaria, ampliar la cobertura de seguros y promover las pruebas de detección preventivas impulsan aún más el crecimiento. Además, el aumento de casos de trastornos ginecológicos impulsa la demanda de tratamientos hospitalarios y equipos quirúrgicos.

Nuestro análisis exhaustivo del mercado globalincluye los siguientes segmentos:

|

Producto |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de dispositivos ginecológicos:

Estadísticas del Mercado de Norteamérica

Se prevé que el mercado norteamericano de dispositivos ginecológicos domine la cuota de ingresos con más del 46,2 % para 2035. La región cuenta con una infraestructura sanitaria avanzada, especialmente en EE. UU. y Canadá, lo que facilita la rápida adopción de dispositivos obstétricos innovadores en centros médicos. La Asociación Médica Estadounidense informó en julio de 2024 que el gasto sanitario en EE. UU. aumentó un 4,1 % en 2022, alcanzando los 4,5 billones de dólares estadounidenses, o 13 493 dólares estadounidenses por persona. Las importantes inversiones en salud femenina y el elevado gasto sanitario respaldan esta tendencia. El aumento de casos de endometriosis, fibromas uterinos, SOP y cáncer de cuello uterino impulsa la demanda de diagnósticos y tratamientos avanzados, y la detección temprana impulsa el crecimiento del mercado de dispositivos ginecológicos.

La creciente prevalencia de afecciones ginecológicas como la endometriosis, los fibromas uterinos, el SOP y el cáncer de cuello uterino ha incrementado la demanda de dispositivos diagnósticos y terapéuticos avanzados en EE. UU. La detección temprana y un tratamiento eficaz son cruciales, impulsando la expansión del mercado. Simultáneamente, las innovaciones en técnicas quirúrgicas mínimamente invasivas, como las cirugías asistidas por robot y los instrumentos laparoscópicos avanzados, han mejorado los resultados de las pacientes al reducir los tiempos de recuperación y las complicaciones. Estos avances han reducido los tiempos de recuperación y las complicaciones, lo que ha llevado a una mayor tasa de adopción de dispositivos de salud uterina y pélvica e impulsado el crecimiento del mercado de dispositivos ginecológicos.

Canadá cuenta con un sistema de salud sólido y las importantes inversiones en salud femenina han facilitado la rápida integración de dispositivos quirúrgicos avanzados en la práctica clínica, impulsando la expansión del mercado de dispositivos ginecológicos. Las iniciativas nacionales y las campañas de concienciación enfatizan la importancia de las revisiones ginecológicas periódicas y la detección temprana de enfermedades, lo que ha llevado a un aumento de las pruebas de detección rutinarias y, por lo tanto, ha impulsado la demanda de dispositivos de diagnóstico. Estos esfuerzos, en conjunto, mejoran el acceso y la adopción de atención ginecológica de vanguardia en todo el país.

Análisis del mercado de Asia-Pacífico

Se prevé que el mercado de dispositivos ginecológicos de Asia-Pacífico alcance la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. El aumento del gasto sanitario en países como China, India y Japón ha fortalecido la infraestructura sanitaria, lo que ha permitido la adopción de instrumental obstétrico avanzado. Las inversiones gubernamentales y la participación del sector privado han mejorado el acceso a tecnologías médicas de vanguardia. Simultáneamente, la rápida urbanización y los cambios en el estilo de vida han provocado un aumento de enfermedades relacionadas con el estilo de vida, como la obesidad y el tabaquismo, que son factores de riesgo para diversos trastornos ginecológicos. Esta tendencia ha incrementado la necesidad de dispositivos diagnósticos y terapéuticos eficaces, impulsando el crecimiento de la industria.

La implementación de la política de los 3 hijos en China busca abordar la disminución de la natalidad y el envejecimiento de la población, con más del 47 % de mujeres de 60 años o más, según el Instituto de Género en Geopolítica en marzo de 2024. Este cambio de política, sumado a los cambios en el estilo de vida y los embarazos retrasados, ha incrementado la demanda de tratamientos de fertilidad como la FIV y los dispositivos de monitorización de la ovulación, expandiendo así el mercado de dispositivos ginecológicos. Además, el creciente grupo demográfico de mujeres mayores es más susceptible a afecciones ginecológicas como trastornos relacionados con la menopausia y cánceres, lo que genera una mayor demanda de herramientas de diagnóstico e intervenciones quirúrgicas.

India está experimentando un aumento en la incidencia de trastornos ginecológicos como la endometriosis, el síndrome de ovario poliquístico (SOP), los fibromas uterinos y el cáncer de cuello uterino, lo que impulsa la demanda de herramientas de diagnóstico avanzadas y tratamientos mínimamente invasivos. Por ejemplo, se predijo que 1 de cada 5 mujeres jóvenes en India padecería esta enfermedad, según Think Global Health en septiembre de 2024. Asimismo, el aumento de la obesidad, los estilos de vida sedentarios y los embarazos tardíos están incrementando la prevalencia de afecciones ginecológicas relacionadas con el estilo de vida. Esto ha llevado a una mayor adopción de terapias hormonales, instrumental quirúrgico avanzado y soluciones de diagnóstico, impulsando el auge del mercado de dispositivos ginecológicos en hospitales y clínicas especializadas.

Principales actores del mercado de dispositivos ginecológicos:

- Bayer AG

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Boston Scientific Corporation

- Ethicon Inc.

- Karl Storz GmbH & Co. KG Co. KG

- Cooper Surgical Inc.

- Hologic Inc.

- Medtronic plc

- Gynesonics

- Stryker Corporation

- Richard Wolf GmbH

- MedGyn Product Inc.

Empresas clave están revolucionando el mercado de dispositivos ginecológicos mediante el desarrollo de herramientas de diagnóstico basadas en IA, sistemas quirúrgicos asistidos por robot y soluciones de tratamiento mínimamente invasivas. Los avances en histeroscopia, colposcopia e instrumentos laparoscópicos mejoran la precisión y los resultados de las pacientes. Las empresas también están integrando sistemas de monitorización inteligente para el seguimiento de la fertilidad y optimizando las tecnologías de imagen para la detección temprana de enfermedades. Por ejemplo, en febrero de 2023, Horoge presentó el dispositivo NovaSure V5 GEA para optimizar el tratamiento de diversas afecciones uterinas, impulsando la innovación en la atención ginecológica. Las inversiones en I+D, medicina personalizada y soluciones de telesalud amplían aún más el acceso a la atención ginecológica de vanguardia, impulsando el crecimiento del mercado. Estos actores son:

Desarrollos Recientes

- En septiembre de 2024, Gynesonics lanzó el software SMART OS2 para el Sistema Sonata, un tratamiento sin incisiones que preserva el útero mediante ultrasonido intrauterino y ablación avanzada por radiofrecuencia, lo que mejora el tratamiento mínimamente invasivo de los fibromas en la industria de dispositivos ginecológicos.

- En octubre de 2022, Medtronic plc presentó el sistema de cirugía asistida por robot Hugo y obtuvo las aprobaciones en Europa, Canadá y Japón, ampliando el acceso a procedimientos ginecológicos mínimamente invasivos, mejorando la precisión e impulsando la adopción global de tecnologías quirúrgicas avanzadas.

- Report ID: 7234

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Dispositivos ginecológicos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.