Perspectivas del mercado de controladores ambientales:

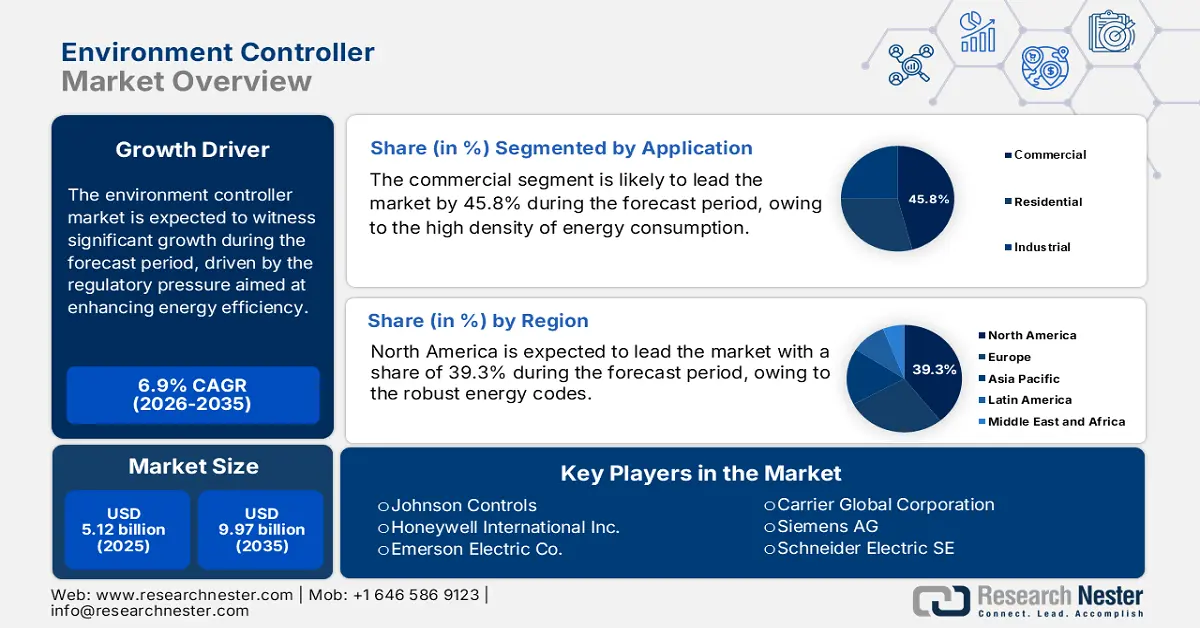

El tamaño del mercado de controladores ambientales se valoró en USD 5.120 millones en 2025 y se proyecta que alcance los USD 9.970 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de controladores ambientales se estima en USD 5.470 millones.

El principal impulsor del crecimiento del mercado de controladores ambientales es la presión regulatoria para mejorar la eficiencia energética y reducir las emisiones de gases de efecto invernadero del entorno construido. Las normativas gubernamentales están generando una demanda no discrecional de sistemas avanzados de gestión y control de edificios. El informe del Departamento de Energía de EE. UU. de agosto de 2023 señala que los edificios representan aproximadamente el 74 % del consumo eléctrico nacional y el 35 % del consumo total de energía primaria. En respuesta, los códigos energéticos federales y estatales se están volviendo cada vez más rigurosos, lo que obliga a los propietarios y operadores de edificios a invertir en sistemas de control avanzados para la climatización (HVAC), la iluminación y la automatización general de los edificios para cumplir con la normativa. Este impulso regulatorio se ve amplificado por iniciativas como el Plan Federal de Gestión de Edificios, que exige la mejora del rendimiento de las instalaciones federales, creando un importante mercado, impulsado por políticas, para el control ambiental en instalaciones federales, lo que se traduce en un ahorro energético verificable.

La cadena de suministro del mercado es vulnerable a las fluctuaciones en los costos de las materias primas, en particular de semiconductores, metales y componentes especializados. Estados Unidos importó USD 591,677 millones en productos electrónicos en 2023 desde China, México, Taiwán, Vietnam y otros países, según datos de la USITC de 2023. En respuesta, existe una tendencia estratégica hacia la deslocalización y la expansión de la capacidad de fabricación nacional para reducir los riesgos de la cadena de suministro. Esta dependencia aumenta la exposición a interrupciones comerciales, volatilidad de precios y retrasos logísticos. Las iniciativas federales que apoyan la fabricación de semiconductores y productos electrónicos refuerzan aún más esta transición al fomentar la fabricación local de componentes, las operaciones de ensamblaje y la gestión estratégica de inventarios. Además, estas medidas buscan reducir los riesgos de la cadena de suministro, al tiempo que impulsan la resiliencia de la producción a largo plazo y la continuidad operativa.

Productos electrónicos: importaciones generales de EE. UU. por socios comerciales seleccionados

Año | Valor de las importaciones |

2019 | 483.429 |

2020 | 482.606 |

2021 | 570.630 |

2022 | 629.432 |

2023 | 591.677 |

Fuente: USITC 2023

Clave Controlador de entorno Resumen de Perspectivas del Mercado:

Perspectivas regionales:

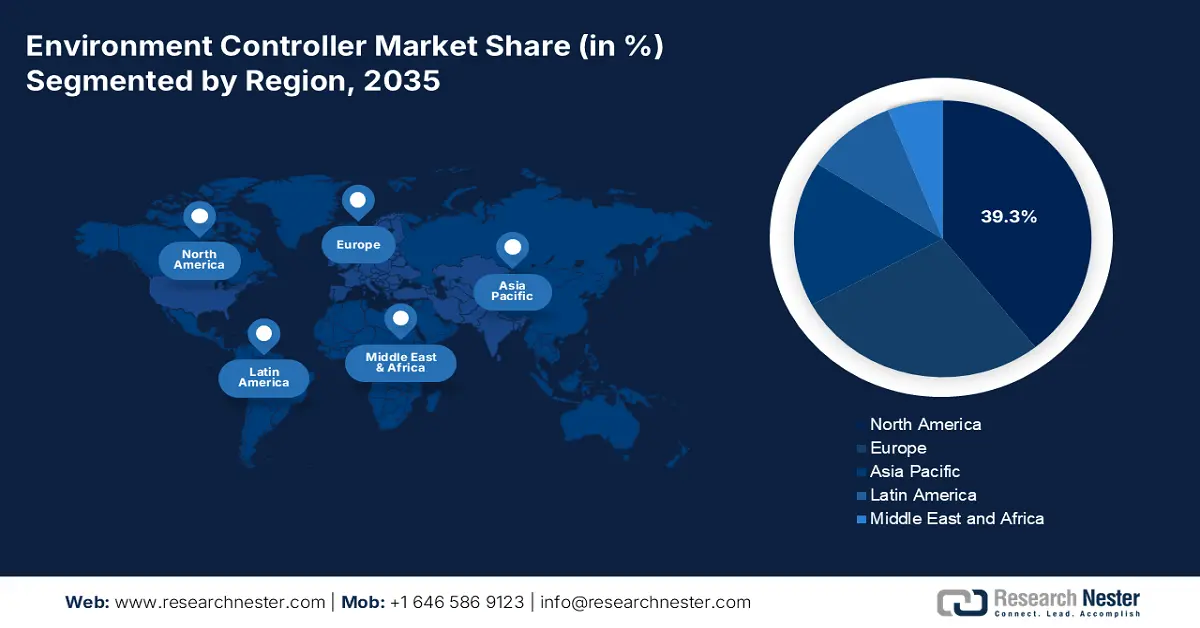

- Se espera que para 2035, América del Norte controle una participación del 39,3% del mercado de controladores ambientales, respaldada por códigos de energía sólidos y la modernización del parque de edificios antiguos gracias a estrictos estándares gubernamentales de eficiencia.

- Se anticipa que para 2035, Asia Pacífico será la región de más rápida expansión, con una CAGR del 9,2% entre 2026 y 2035, respaldada por una construcción urbana masiva y nuevas políticas energéticas estrictas impulsadas por una rápida automatización industrial.

Información sobre segmentos:

- Se prevé que para 2035, el segmento comercial del mercado de controladores ambientales alcance una participación del 45,8%, reforzada por una alta densidad de consumo energético y fuertes incentivos económicos para reducir los gastos operativos mediante controles ambientales avanzados.

- Se espera que para 2035, el subsegmento de software domine las aplicaciones, respaldado por la adopción de plataformas de gestión de edificios habilitadas para IoT y sistemas de optimización basados en la nube estimulados por la presión regulatoria para una mayor eficiencia energética.

Tendencias clave de crecimiento:

- Programas gubernamentales de descarbonización

- Gasto del sector público en edificios inteligentes

Principales desafíos:

- Alta inversión en I+D y complejidad tecnológica

- Intensa competencia por parte de los operadores establecidos

Actores clave: Honeywell International Inc. (EE. UU.), Emerson Electric Co. (EE. UU.), Carrier Global Corporation (EE. UU.), Siemens AG (Alemania), Schneider Electric SE (Francia), Danfoss A/S (Dinamarca), Legrand SA (Francia), Belimo Holding AG (Suiza), Mitsubishi Electric Corporation (Japón), Daikin Industries, Ltd. (Japón), Fujitsu General (Japón), LG Electronics (Corea del Sur), Samsung Electronics (Corea del Sur), Seeley International (Australia), Blue Star Limited (India), Green Ocean Corporation Berhad (Malasia), Trane Technologies plc (Irlanda), Lennox International Inc. (EE. UU.), Delta Controls (Canadá).

Global Controlador de entorno Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 5.120 millones

- Tamaño del mercado en 2026: USD 5.470 millones

- Tamaño proyectado del mercado: USD 9.97 mil millones para 2035

- Previsiones de crecimiento: 6,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 39,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Australia, Emiratos Árabes Unidos

Last updated on : 2 December, 2025

Mercado de controladores ambientales: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Programas gubernamentales de descarbonización: Los objetivos climáticos gubernamentales están incrementando activamente la inversión en gestión digital de la energía y sistemas automatizados de control ambiental. El Estándar Federal de Rendimiento de Edificios de EE. UU. exige que las agencias minimicen la intensidad del uso de energía y las emisiones en los edificios federales, lo que impulsa la adquisición de plataformas de control avanzadas. Los datos de la Asociación Europea de Bombas de Calor de febrero de 2024 indican que el paquete Fit for 55 de la UE exige una reducción mínima del 49 % en las emisiones de los edificios para 2030, lo que requiere una implementación a gran escala de controladores inteligentes, automatización integrada de HVAC e infraestructura de edificios preparada para energías renovables. Países como Japón y Corea del Sur también están aumentando el gasto del sector público en tecnologías de reducción de carbono para alinearse con los planes nacionales de cero emisiones netas. Esto se traduce en una demanda del mercado global, que está cada vez más vinculada a los presupuestos climáticos nacionales y a los programas de modernización liderados por los gobiernos, y se proyecta que Europa experimentará un fuerte despliegue de capital hasta 2030.

- Gasto del sector público en edificios inteligentes: Los programas de modernización del sector público impulsan la rápida expansión de la integración de la automatización de edificios y los sistemas de control ambiental. La Administración de Servicios Generales (GSA) de EE. UU. gestiona una de las carteras de edificios más grandes del mundo y ha asignado miles de millones de dólares, en virtud de la Ley de Reducción de la Inflación, a mejoras energéticas, capas de automatización y controles avanzados de edificios. El informe de la GSA de EE. UU. de agosto de 2023 indica que la GSA ha recibido 3400 millones de dólares para tecnologías de edificios de bajas emisiones, automatización de sistemas de climatización (HVAC) e infraestructura de gestión energética. De igual forma, el Mecanismo de Recuperación y Resiliencia de la UE apoya la modernización digital de edificios en todos los estados miembros, creando una sólida cartera de proyectos para la adquisición de sistemas de control. Estas iniciativas generan una demanda gubernamental predecible y plurianual, impulsando los ingresos de los proveedores y la estabilidad de la fabricación.

- Incentivos para la fabricación nacional y la seguridad del suministro de semiconductores: La dependencia global de los semiconductores impacta significativamente los costos y los plazos de entrega de los controladores ambientales. Los gobiernos están respondiendo con incentivos a la fabricación enfocados en fortalecer la resiliencia del suministro. Los datos del Instituto de Políticas Públicas de Israel de mayo de 2025 muestran que la Ley de CHIPS y Ciencia de EE. UU. asigna 52.700 millones de dólares para expandir las fundiciones nacionales de semiconductores que respaldan la producción de sensores, microcontroladores y módulos de conectividad, esenciales para los sistemas de control ambiental. Además, la Ley Europea de Chips añade 43.000 millones de euros para ampliar la capacidad de producción. Estas inversiones minimizan los riesgos de la cadena de suministro y estabilizan los precios para los fabricantes de controladores ambientales en etapas posteriores.

Desafíos

- Alta inversión en I+D y complejidad tecnológica: El desarrollo de un controlador ambiental requiere una gran inversión en I+D para la durabilidad del hardware, los algoritmos de software y la conectividad IoT. La necesidad de soportar múltiples protocolos de comunicación, como BACnet, Modbus y LoRaWAN, añade complejidad y costes. Por ejemplo, Johnson Controls invierte una cantidad sustancial en I+D para desarrollar su plataforma OpenBlue, lo cual supone una barrera que pocos nuevos participantes pueden aspirar a superar. En otras palabras, el ciclo continuo de innovación, significativo pero financieramente agotador, beneficia a las empresas consolidadas, que suelen contar con amplios recursos y carteras de patentes existentes que frenan la competencia de las startups innovadoras.

- Intensa competencia de las empresas establecidas: El mercado está dominado por gigantes como Siemens, Schneider Electric y Honeywell, que cuentan con relaciones sólidas y carteras de productos de eficacia probada que presentan un bajo riesgo para los especificadores. Por ejemplo, el reconocimiento de marca de Honeywell y sus contratos de servicio a largo plazo la convierten en la opción preferida por muchos de los principales actores del mercado, lo que crea una importante ventaja de titularidad que excluye a los recién llegados que no pueden demostrar una diferencia de rendimiento sustancial.

Tamaño y pronóstico del mercado de controladores ambientales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,9% |

|

Tamaño del mercado del año base (2025) |

5.12 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

9.97 mil millones |

|

Alcance regional |

|

Segmentación del mercado de controladores ambientales:

Análisis del segmento de aplicación

En el segmento de aplicaciones, el sector comercial lidera el mercado de controladores ambientales y se prevé que mantenga una participación del 45,8% para 2035. Este segmento se ve impulsado por la alta densidad de consumo energético y los sólidos incentivos económicos para reducir los gastos operativos mediante controles ambientales avanzados. Tras la pandemia de COVID-19, surgió un importante factor adicional, como la necesidad vital de supervisar y garantizar una calidad ambiental interior superior, incluyendo las tasas de ventilación y la pureza del aire para proteger la salud de los ocupantes y cumplir con los nuevos estándares de bienestar. La magnitud de este mercado se evidencia en los datos del Censo de EE. UU. de febrero de 2024, que mostraron que el valor de la construcción alcanzaba los 1.978.700 millones de dólares, y una parte significativa de las nuevas construcciones incorporaban controles inteligentes desde el principio.

Análisis de segmentos de componentes

Para 2035, se espera que el software sea el subsegmento dominante, ya que constituye la capa de inteligencia que transforma los datos brutos del hardware en información práctica y control automatizado. Esta transición hacia sistemas de gestión de edificios basados en el IoT y plataformas en la nube está impulsando esta tendencia, permitiendo el mantenimiento predictivo, la detección de fallos y la optimización en tiempo real del consumo energético en todos los edificios. Un factor clave es el impulso regulatorio hacia la eficiencia energética; por ejemplo, el software es fundamental para el cumplimiento de los códigos energéticos modernos. El gobierno estadounidense destaca este enfoque, y el Departamento de Energía informa que el software y los servicios de gestión energética de edificios fueron clave para lograr una reducción del consumo energético en el edificio comercial conectado, destacando su impacto financiero y de sostenibilidad inmediato.

Análisis del segmento del sistema

Se prevé que los sistemas de gestión de edificios (BMS) lideren el segmento de sistemas, ya que proporcionan la plataforma integrada esencial que unifica todos los demás subsistemas, como HVAC, iluminación, seguridad e incendios, en una interfaz única y fácil de gestionar. El principal impulsor es el atractivo retorno de la inversión (ROI) que ofrece la gestión energética centralizada, principalmente en grandes instalaciones comerciales e industriales, donde los costes energéticos suponen un gasto operativo importante. La presión por los edificios de cero emisiones netas y la necesidad de cumplir con los sólidos criterios ambientales, sociales y de gobernanza impulsan aún más la adopción del BMS. El papel fundamental del sistema de control se destaca en el informe del Departamento de Energía de EE. UU. de abril de 2024, que muestra que los edificios comerciales consumieron 17,6 billones de unidades térmicas británicas (BTU) de energía en 2022, lo que representa una enorme oportunidad de ahorro mediante el control optimizado del BMS, convirtiéndolo así en una prioridad de inversión.

Nuestro análisis en profundidad del mercado de controladores ambientales incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Sistema |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Industria del controlador ambiental - Sinopsis regional

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de controladores ambientales y se prevé que alcance una cuota de mercado del 39,3% para 2035. El mercado se ve impulsado por la solidez de los códigos energéticos y la modernización del parque inmobiliario existente. Los principales impulsores del mercado son los estándares de eficiencia energética del Departamento de Energía de EE. UU. y la Estrategia de Gobierno Ecológico de Canadá, que exige edificios federales con cero emisiones netas de carbono. La tendencia está cambiando del hardware a sistemas integrados de gestión de edificios basados en la nube que permiten el mantenimiento predictivo y la interactividad con la red eléctrica. Las inversiones se centran en la modernización de inmuebles comerciales y la mejora de la resiliencia de la red eléctrica, con un gasto significativo en controles basados en IoT para cumplir con los objetivos federales y corporativos de sostenibilidad, garantizando así un crecimiento sostenido del mercado.

El mercado estadounidense de controladores ambientales se ve impulsado principalmente por los mandatos regulatorios y la transición estratégica hacia edificios eficientes con conexión a la red. En este sentido, el Departamento de Energía de EE. UU. financia tecnologías que permiten a los edificios gestionar dinámicamente el consumo energético. Además, en junio de 2023, la Administración de Información Energética de EE. UU. estimó que el consumo total de energía en edificios comerciales fue de casi 6.787 billones de unidades térmicas británicas, lo que destaca un enorme potencial de ahorro mediante controles avanzados. Este impulso, junto con los incentivos fiscales de la Ley de Reducción de la Inflación, impulsa una demanda sostenida de sistemas de control inteligentes e interoperables que garanticen ahorros energéticos verificables, junto con los servicios de red. Al ser cada vez más cruciales para gestionar la creciente carga derivada de la electrificación de edificios, estos sistemas están otorgando una importancia crucial al desarrollo de controladores con una sólida capacidad de respuesta a la demanda y una integración fluida con los programas de servicios públicos para aprovechar este creciente segmento de mercado.

Consumo principal de combustible por uso final en edificios comerciales de EE. UU.

Uso final | Porcentaje |

Calefacción de espacios | 32 |

Otro | 16 |

Ventilación | 11 |

Iluminación | 10 |

Enfriamiento | 9 |

Cocinando | 7 |

Refrigeración | 5 |

Calentamiento de agua | 5 |

Computación | 4 |

Equipos de oficina | 1 |

Fuente: EIA junio de 2023

El mercado canadiense de controladores ambientales se caracteriza por su enfoque en la descarbonización profunda y la resiliencia ante un clima severo. La Estrategia de Gobierno Ecológico del gobierno federal, que busca edificios federales con cero emisiones netas de carbono, es un factor clave que impulsa la adopción de sistemas totalmente eléctricos y sistemas avanzados de gestión de edificios. Esta dirección política se ve respaldada por la inversión tangible. Por ejemplo, los datos del Gobierno de Canadá de enero de 2025 indican que, en 2022, el Presupuesto Federal destinó 150 millones de dólares a la Estrategia de Edificios Ecológicos de Canadá para impulsar la transformación del mercado. Este edificio, junto con los sólidos códigos de construcción provinciales, crea un mercado estable, impulsado por políticas, para controladores ambientales de alto rendimiento capaces de gestionar los complejos sistemas de bombas de calor y HVAC, tanto para la eficiencia como para la adaptación a condiciones climáticas extremas.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de controladores ambientales de más rápido crecimiento y se proyecta que crezca a una CAGR del 9,2% durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por la construcción urbana masiva, la nueva y estricta política energética del gobierno y la rápida automatización industrial. El impulso de China para los objetivos de Doble Carbono está exigiendo controles de construcción más inteligentes, mientras que el ambicioso sistema de certificación de edificios ecológicos de la India, GRIHA, y su Misión de Ciudades Inteligentes están creando una demanda sostenida. La tendencia clave es el salto a soluciones basadas en la nube y el IoT, principalmente en India y China, donde los desarrolladores están integrando controles inteligentes directamente en los nuevos proyectos comerciales y residenciales. Por ejemplo, la financiación asignada para las actualizaciones de la infraestructura urbana incluye sistemas inteligentes de control ambiental. El mercado es altamente competitivo, con fuertes actores locales que emergen junto con gigantes globales, todos compitiendo por una parte de este auge de infraestructura sin precedentes.

China lidera el mercado de controladores ambientales en APAC y está impulsada por la política nacional de doble carbono, que exige el pico de emisiones de carbono para 2030. Esto ha llevado a la rápida implementación de códigos de energía para edificios más estrictos en todas las provincias, impulsando el uso de sistemas avanzados de gestión de edificios en nuevas construcciones y renovaciones importantes. La escala de esta iniciativa es enorme. Según el informe de datos de People's Daily Online publicado en diciembre de 2023, el valor de las obras de construcción completadas en 2023 superó los 31 billones de yuanes, lo que destaca la inmensa demanda, impulsada por las políticas, de tecnologías de control ambiental energéticamente eficientes para gestionar este enorme inventario y cumplir con los objetivos climáticos nacionales. Este marco de políticas obliga a los gobiernos provinciales y municipales a aplicar activamente estas normas, creando un impulso regulatorio consistente y descendente para que toda la cadena de suministro de la construcción adopte soluciones inteligentes de control ambiental.

El mercado japonés de controladores ambientales se define por un enfoque en la tecnología avanzada y la resiliencia, impulsado por la necesidad de modernizar un parque inmobiliario envejecido y mejorar la seguridad energética. La tendencia principal es la integración de sistemas de control ambiental con funciones de preparación y respuesta ante desastres, como el control automatizado de la ventilación durante eventos sísmicos o cortes de energía. Esto se ve impulsado por la política gubernamental. Por ejemplo, datos del Ministerio de Economía, Comercio e Industria de abril de 2024 indican que se han asignado 72 500 millones de yenes en el presupuesto de 2023 a proyectos relacionados con la eficiencia energética de los edificios y el desarrollo de comunidades inteligentes, financiando directamente la adopción de controladores resilientes de nueva generación.

Perspectivas del mercado europeo

El mercado europeo de controladores ambientales se define por los sólidos impulsores regulatorios, en particular la Directiva sobre el Rendimiento Energético de los Edificios de la UE y la Estrategia de la Ola de Renovación, que exige un parque inmobiliario climáticamente neutro para 2050. Esto genera una fuerte demanda no discrecional de modernización de los edificios existentes con sistemas avanzados de climatización y gestión de edificios. El mercado está en transición hacia la automatización holística de edificios, integrando la eficiencia energética con la monitorización de la calidad ambiental interior para la salud y la productividad. Una tendencia principal es el auge de los libros de registro digitales de edificios y los indicadores de preparación inteligente, promovidos por la Comisión Europea, que valoran los edificios en función de su capacidad tecnológica. Por ejemplo, el Mecanismo de Recuperación y Resiliencia de la Unión Europea ha asignado una cantidad significativa en préstamos y subvenciones, una parte de la cual se destina a la renovación de edificios ecológicos, impulsando directamente el mercado de controles ambientales modernos.

El mercado alemán de controladores ambientales es el más grande de Europa y está impulsado por la ambiciosa política Energiewende y la sólida Ley de Energía para Edificios. La tendencia dominante es la integración de los controles de iluminación con energías renovables y almacenamiento in situ para crear edificios prácticamente autosuficientes. Esto se ve impulsado en gran medida por las subvenciones gubernamentales. Por ejemplo, el grupo bancario estatal KfW, a través de su programa de construcción y rehabilitación energéticamente eficientes, comprometió 21.600 millones de euros en préstamos promisorios solo en 2022 para apoyar la modernización de edificios, según datos de la SEC de diciembre de 2023, financiando directamente la adopción de sistemas avanzados de control ambiental conectados, obligatorios para optar a esta financiación pública.

El mercado francés se caracteriza por su pionera Regulación Ambiental RE2020, que regula la huella de carbono de un edificio durante todo su ciclo de vida, con un enfoque más allá del mero consumo energético operativo. Esto ha generado una fuerte demanda de controladores que optimicen sistemas híbridos complejos, como la calefacción baja en carbono y el sombreado dinámico. La inversión pública es el motor clave, con la agencia nacional ADEME desempeñando un papel central. En su plan de rendimiento para el período 2023-2027, ADEME recibió un presupuesto significativo para 2023 con el fin de impulsar la financiación de la transición ecológica, la innovación y el despliegue de las tecnologías de control de edificios necesarias para el cumplimiento de la RE2020. Esta presión regulatoria garantiza que los controladores ambientales avanzados basados en datos ya no sean opcionales, sino un componente fundamental de todos los nuevos proyectos de construcción en todo el país.

Principales actores del mercado de controladores ambientales:

- Johnson Controls (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Honeywell International Inc. (EE. UU.)

- Emerson Electric Co. (EE. UU.)

- Carrier Global Corporation (EE. UU.)

- Siemens AG (Alemania)

- Schneider Electric SE (Francia)

- Danfoss A/S (Dinamarca)

- Legrand SA (Francia)

- Belimo Holding AG (Suiza)

- Mitsubishi Electric Corporation (Japón)

- Daikin Industries, Ltd. (Japón)

- Fujitsu General (Japón)

- LG Electronics (Corea del Sur)

- Samsung Electronics (Corea del Sur)

- Seeley International (Australia)

- Blue Star Limited (India)

- Green Ocean Corporation Berhad (Malasia)

- Trane Technologies plc (Irlanda)

- Lennox International Inc. (EE. UU.)

- Delta Controls (Canadá)

- Johnson Controls es líder mundial en la transformación del mercado de controladores ambientales a través de su plataforma digital OpenBlue. Esta iniciativa incorpora sistemas avanzados de gestión de edificios con IA y conectividad en la nube, lo que reorienta el enfoque de la empresa del hardware a servicios basados en datos y resultados. Al aprovechar el mercado de controladores ambientales para el mantenimiento predictivo y la optimización energética en toda su cartera de edificios, la empresa crea un entorno más inteligente, sostenible y autónomo para sus clientes.

- Honeywell International Inc. es una empresa líder en el mercado de controladores ambientales y ha avanzado gracias a su plataforma de gestión del rendimiento empresarial Honeywell Forge. Su iniciativa busca integrar datos de tecnología operativa e informática de los controladores de edificios para proporcionar información integral. La compañía ha experimentado un crecimiento del 5 % en sus ventas anuales entre 2023 y 2024.

- Emerson Electric Co. compite agresivamente en el mercado de controladores ambientales comerciales con la marca Copeland y soluciones de automatización de edificios. Una iniciativa estratégica clave es la integración profunda de los controladores ambientales con los compresores de velocidad variable y una puerta de enlace IoT para sistemas de refrigeración y HVAC. Esto permite a Emerson aprovechar el mercado para ofrecer una gestión climática precisa y optimizada con datos, reducir el consumo energético y garantizar la integridad operativa.

- Carrier Global Corporation está implementando una estrategia digital en el mercado de controladores ambientales. Su principal iniciativa es la plataforma Abound y el Programa de Edificios Saludables, que integra controladores ambientales para climatización, calidad del aire y seguridad contra incendios en una única interfaz basada en análisis. En 2024, la compañía registró ventas netas de USD 22.500 millones gracias a sus productos seguros, inteligentes y eficientes.

- Siemens AG es una empresa líder en el mercado europeo de controladores ambientales, reconocida por su plataforma de automatización de edificios Desigo. Su principal iniciativa estratégica consiste en crear un sistema abierto, totalmente nativo en la nube, que conecta los controladores ambientales con IoT a los sistemas de TI empresariales. La compañía utiliza su liderazgo para impulsar la visión estratégica de un edificio integrado, basado en datos y centrado en la optimización del consumo energético.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El panorama competitivo del mercado de controladores ambientales está muy fragmentado y se define por la competencia entre actores tecnológicos globales y regionales especializados. Las estrategias clave para liderar el mercado giran en torno a la innovación tecnológica, principalmente en la integración del IoT, el control predictivo basado en IA y la eficiencia energética. Los principales actores, como Siemens, Johnson y Honeywell, buscan activamente el crecimiento mediante fusiones y adquisiciones estratégicas para expandir su presencia geográfica. Por ejemplo, Nordomatic adquirió Building Environment Control Ltd. (BEC) en octubre de 2025, con sede en Newcastle-under-Lyme, Reino Unido. Por otro lado, existe un enfoque significativo en el desarrollo de sistemas interoperables de protocolo abierto para satisfacer las necesidades del ecosistema de edificios inteligentes. Las alianzas con empresas de software y un fuerte énfasis en la sostenibilidad y el análisis de datos son ahora fundamentales para obtener una ventaja competitiva y ofrecer soluciones integradas que vayan más allá del hardware básico.

Panorama corporativo del mercado de controladores ambientales:

Desarrollos Recientes

- En abril de 2025, Axis anunció el lanzamiento de sus primeros sensores ambientales, sensores de calidad del aire interior para respaldar la gestión y el monitoreo rentables de la calidad del aire, incluida la detección del vapeo y el tabaquismo.

- En abril de 2024, Onsemi presentó la solución de sensores electroquímicos de última generación para aplicaciones industriales, ambientales y sanitarias. Este lanzamiento contribuye a la creación de soluciones versátiles y compactas, como la detección de aire y gases, el procesamiento de alimentos y la monitorización agrícola, así como dispositivos médicos portátiles como los monitores continuos de glucosa.

- Report ID: 3517

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Controlador de entorno Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.