Perspectivas del mercado de tecnología educativa:

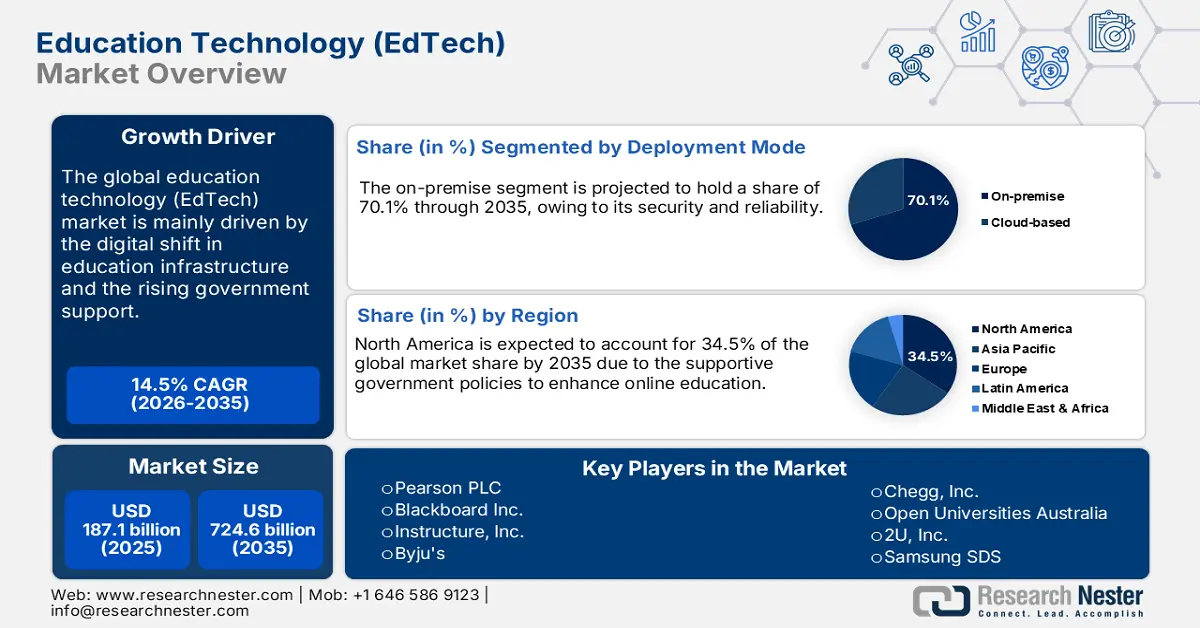

El tamaño del mercado de tecnología educativa fue de 187.100 millones de dólares en 2025 y se estima que alcanzará los 724.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 14,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de la tecnología educativa se valora en 214.200 millones de dólares.

Las ventas de soluciones EdTech se basan principalmente en la producción y el suministro de plataformas de software y componentes de hardware, como tabletas, teléfonos inteligentes, computadoras portátiles y cascos de realidad virtual/aumentada. Las materias primas, como semiconductores y baterías, utilizadas para la producción de estas tecnologías se fabrican en Estados Unidos, China, Corea del Sur y Japón. La Oficina de Estadísticas Laborales de EE. UU. (BLS) indica que, en agosto de 2025, el índice de precios al productor (IPP) para la fabricación de computadoras y periféricos se situó en 60,720. El creciente comercio nacional e internacional de dispositivos inteligentes representa oportunidades lucrativas para los fabricantes de tecnología educativa.

Gasto educativo mundial por alumno | ||

País | Escuelas primarias | Escuelas secundarias |

Luxemburgo | $25,584 | $29,988 |

Corea | $14,873 | $19,360 |

Eslovenia | $12,170 | $11,964 |

Francia | $10,554 | $15,463 |

España | $10,181 | $12,542 |

Nueva Zelanda | $8,967 | $10,690 |

Colombia | $4,364 | $4,335 |

México | $2,933 | $3,242 |

Fuente: Iniciativa de Datos Educativos

El Banco de la Reserva Federal de San Luis revela que el índice de precios al productor de insumos netos para estructuras educativas y de formación profesional, servicios comerciales, se calculó en 169,140 en agosto de 2025. Asimismo, según el informe de la Iniciativa de Datos Educativos 2025, los gobiernos federal, estatal y local invierten alrededor de 878.200 millones de dólares, o aproximadamente 17.700 dólares por estudiante, para apoyar a las escuelas públicas de educación básica y media. Se espera que estas estrategias de gasto público impulsen las ventas de tecnologías de aprendizaje digital en los próximos años.

Mercado de tecnología educativa: factores de crecimiento y desafíos

Factores de crecimiento

- Auge del aprendizaje móvil y las políticas BYOD: Se prevé que el crecimiento de las políticas BYOD en los sistemas educativos impulse el uso de soluciones de software para la educación en línea. Según un análisis de la Asociación Mundial de Sistemas Móviles (GSMA), en 2025 los servicios 5G alcanzarán a más de la mitad de la población mundial (54%) y la tecnología 4G estará disponible para el 93%. El aumento en la penetración de los teléfonos inteligentes también está impulsando la demanda de plataformas EdTech optimizadas para dispositivos móviles. Los países asiáticos están modernizando sus sistemas educativos, y las políticas favorables están acelerando la demanda de tecnologías educativas móviles. Además, en Europa, cada vez más personas utilizan sus propios dispositivos para el trabajo o los estudios, debido a los altos niveles de propiedad de dispositivos móviles, la fácil disponibilidad de wifi público, la conexión a internet de alta velocidad en los hogares y las sólidas redes de conectividad.

- Iniciativas de educación digital respaldadas por el gobierno : La sólida inversión en la modernización de la infraestructura educativa impulsará las ventas de tecnologías de aprendizaje en línea a nivel mundial. El programa PM eVidya del gobierno de la India facilita el acceso digital a la educación básica y media. La Fundación India Brand Equity (IBEF) informa que se estima que el sector EdTech de la India superará los 29 mil millones de dólares estadounidenses para 2030. La continua innovación tecnológica y las colaboraciones con entidades públicas ofrecerán oportunidades de alta rentabilidad para los productores de tecnología educativa.

- Innovaciones tecnológicas: Se prevé que los avances tecnológicos impulsen la rentabilidad de las empresas de tecnología educativa (EdTech) en los próximos años. La modernización de los sistemas educativos fomenta la venta de soluciones innovadoras de capacitación digital. La integración de la IA y el aprendizaje automático (ML) también impulsará la productividad y la eficacia de las plataformas EdTech. Los usuarios con conocimientos tecnológicos liderarán las ventas de sistemas de software de aprendizaje en línea basados en IA y ML en los próximos años. En julio de 2025, la Federación Estadounidense de Maestros (AFT), junto con la Federación Unida de Maestros, Microsoft Corp., OpenAI y Anthropic, lanzó la Academia Nacional para la Enseñanza de la IA. Este programa, con un presupuesto de 23 millones de dólares, ofrecerá capacitación y recursos gratuitos en IA a los 1,8 millones de miembros de la AFT, comenzando con los maestros de primaria y secundaria. Por lo tanto, se espera que las innovaciones tecnológicas transformen el mercado de la tecnología educativa.

Desafíos

- Modelos de precios inestables: La fluctuación de las tarifas y el tipo de cambio dificultan la venta de tecnologías educativas avanzadas. Los cambios en las leyes fiscales y de licencias por suscripción generan inestabilidad en los precios de las soluciones de aprendizaje en línea. Los productos más afectados son las plataformas SaaS, debido a las constantes trabas regulatorias y a un modelo de precios único a nivel internacional. Esta inestabilidad también afecta la eficiencia operativa y limita la adopción de nuevas tecnologías educativas.

- Infraestructura digital deficiente: Las carencias en infraestructura dificultan la adopción de plataformas de aprendizaje en línea. El mercado de tecnología educativa (EdTech), con presupuestos limitados, adolece de infraestructura educativa avanzada y conectividad a internet insuficiente. Según un análisis de la Unión Internacional de Telecomunicaciones (UIT), en 2024 África registraba una penetración de internet de alrededor del 38%. Por este motivo, muchas empresas de tecnología educativa se muestran reacias a invertir en estas regiones.

Tamaño y pronóstico del mercado de tecnología educativa:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

14,5% |

|

Tamaño del mercado del año base (2025) |

187.100 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

724.6 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tecnología educativa:

Análisis del segmento del modo de despliegue

Se prevé que el segmento de soluciones locales (on-premise) capture el 70,1 % de la cuota de mercado de EdTech hasta 2035. La seguridad y la fiabilidad son factores clave que influyen en las ventas de tecnologías educativas on-premise. La mayoría de las instituciones educativas en mercados desarrollados prefieren las soluciones on-premise, ya que ofrecen una gestión directa de los datos confidenciales de estudiantes y personal. Las estrictas normativas de privacidad, como el RGPD, también obligan a las instituciones a invertir en plataformas EdTech on-premise.

Análisis de segmentos de tipo

Se estima que el segmento de hardware representará el 41,5 % de la cuota de mercado de EdTech durante el período de estudio. Los componentes de hardware especializados son vitales para la producción de soluciones EdTech avanzadas. Gobiernos e instituciones invierten considerablemente en hardware para reducir la brecha digital, especialmente en la educación primaria y secundaria. La Oficina de Estadísticas Laborales de EE. UU. revela que el índice de precios al productor para la fabricación de hardware se situó en 214,010 en agosto de 2025. Es probable que los continuos avances tecnológicos y la creciente demanda de soluciones EdTech personalizadas y avanzadas impulsen las ventas de componentes de hardware especializados en los próximos años.

Análisis del segmento sectorial

Se prevé que el segmento de educación primaria y secundaria (K-12) represente el 42,3 % de la cuota de mercado de EdTech durante el período de pronóstico. Los programas de transformación digital están impulsando las plataformas de aprendizaje para la educación K-12. Se espera que Norteamérica, Asia-Pacífico y Europa lideren las ventas de soluciones de aprendizaje digital para la educación K-12 en los próximos años. El Foro Económico Mundial (FEM) estima que en la próxima década habrá 800 millones de graduados de primaria y secundaria y 350 millones de graduados universitarios en todo el mundo. La misma fuente proyecta que el gasto mundial en educación alcanzará los 10 billones de dólares estadounidenses para 2030, y que la tecnología educativa (EdTech) desempeñará un papel clave en este sistema educativo en expansión. Se estima que el aumento de las inversiones en plataformas de aprendizaje en línea impulsará el crecimiento general del segmento en los próximos años.

Nuestro análisis exhaustivo del mercado de EdTech incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modelo de implementación |

|

Tipo de aprendizaje |

|

Sector |

|

Tipo |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tecnología educativa: análisis regional

Perspectivas del mercado norteamericano

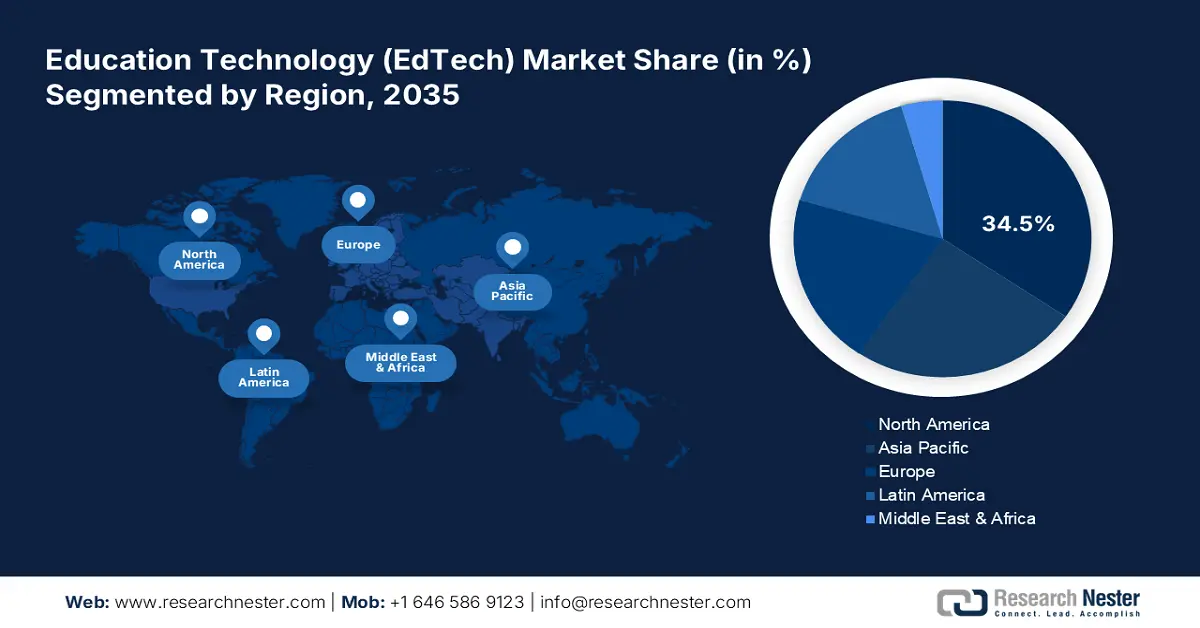

Se prevé que el mercado de tecnología educativa de Norteamérica acapare el 34,5 % de los ingresos mundiales hasta 2035. La infraestructura digital de última generación y la sólida conectividad a internet impulsan la adopción de tecnologías educativas en la región. El aumento de las inversiones en proyectos de infraestructura 5G y el auge de las innovaciones en tecnologías digitales incrementarán las ventas de soluciones de aprendizaje de última generación. El auge de las inversiones público-privadas está modernizando el sistema educativo digital tanto en Estados Unidos como en Canadá.

El sólido acceso a redes de internet de alta velocidad está impulsando el uso de plataformas de aprendizaje en línea en Estados Unidos . Gracias al programa de Asistencia de Banda Ancha de Emergencia, más de 7,5 millones de hogares han accedido a internet de forma exitosa y sin interrupciones. Además, los elevados presupuestos destinados a la expansión de la infraestructura de educación digital atraerán a numerosos inversores en tecnología educativa en los próximos años. En septiembre de 2025, la Primera Dama Melania Trump anunció el lanzamiento de «Fostering the Future Together» (Fomentando el Futuro Juntos). Esta iniciativa demuestra que un grupo global de países está trabajando para mejorar la vida de los niños mediante una mejor educación, innovación y tecnología. El primer paso consiste en colaborar con empresas privadas para ofrecer a los niños acceso a nuevas herramientas educativas, como robótica, inteligencia artificial y blockchain. Se prevé que estas iniciativas influyan positivamente en las ventas de soluciones de tecnología educativa en los próximos años.

Al igual que en Estados Unidos, en Canadá se espera que las políticas gubernamentales de apoyo y las iniciativas de financiación impulsen las ventas de tecnologías de educación digital en el futuro próximo. El gobierno anunció que el Fondo Universal de Banda Ancha, dotado con 2350 millones de dólares, se centra en llevar internet de alta velocidad a proyectos en todo el país. La expansión de la red 5G en Canadá incrementará la adopción de plataformas de aprendizaje digital. El gobierno también aspira a ofrecer internet al 100 % de la población para 2030. Además, en marzo de 2023, el Ministro de Innovación, Ciencia e Industria anunció que se estimaba que 23 organizaciones sin fines de lucro de todo Canadá recibirían alrededor de 12,85 millones de dólares para la segunda fase del Programa de Intercambio de Alfabetización Digital (DLEP). Esta financiación tiene como objetivo ayudar a estos grupos a impartir habilidades digitales a quienes más las necesitan. Por lo tanto, se prevé que las políticas gubernamentales de apoyo y la financiación transformen el mercado de la tecnología educativa en Canadá en los próximos años.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de tecnología educativa (EdTech) de Asia Pacífico crezca a una tasa de crecimiento anual compuesta (TCAC) del 12,9 % entre 2026 y 2035. El aumento de las inversiones en TIC y en infraestructura de educación digital impulsará las ventas de soluciones EdTech innovadoras en los próximos años. La sólida presencia de actores clave en Japón, China, India y Corea del Sur impulsará las ventas de soluciones innovadoras de aprendizaje digital. Asimismo, se anticipa que las políticas gubernamentales de apoyo y la financiación contribuirán al aumento de los ingresos de las empresas de tecnología educativa.

Se prevé que China lidere las ventas de soluciones EdTech durante el período proyectado, gracias a las elevadas inversiones públicas en la modernización de los sistemas educativos. Las estrategias centradas en la nube también están impulsando el uso de software educativo digital escalable en las escuelas públicas. La Administración de Comercio Internacional (ITA) informa que China cuenta con el sistema educativo más grande del mundo, con 270 millones de estudiantes, 16 millones de docentes y más de 500 000 escuelas. La evolución del sector educativo está generando directamente oportunidades de alta rentabilidad para los productores de soluciones EdTech.

El crecimiento en la modernización de la infraestructura educativa y las inversiones público-privadas en redes de conectividad robustas impulsarán el crecimiento del mercado EdTech en India hasta 2035. El Presupuesto Interino 2024-25 asignó la cifra récord de 8.820 millones de dólares al Departamento de Educación Escolar y Alfabetización. Las iniciativas Digital Bharat y Make in India están atrayendo a nuevas empresas al sector EdTech. La tendencia hacia la IA y el aprendizaje automático también impulsará las innovaciones en los sistemas EdTech fabricados en India.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de tecnología educativa (EdTech) represente la segunda mayor cuota de mercado hasta 2035. La sólida digitalización impulsará el comercio de aplicaciones de aprendizaje en línea en los próximos años. El aumento de la penetración de internet y las iniciativas de educación digital financiadas por la UE contribuyen aún más al incremento de las ventas de plataformas EdTech. La creciente demanda de plataformas de aprendizaje personalizado transformará el mercado de la tecnología educativa en los próximos años.

Se prevé que el sólido ecosistema de startups y el apoyo financiero del gobierno impulsen el crecimiento del mercado EdTech del Reino Unido en el futuro próximo. La creciente demanda de enseñanza en inglés también fomentará la innovación en los próximos años. La Asociación Británica de Proveedores Educativos (BESA) informa que, durante el curso escolar 2022/23, las escuelas primarias del Reino Unido invirtieron una media de 20 160 USD en TI, mientras que las secundarias gastaron una media de 81 270 USD. Esto indica que la digitalización está abriendo un mercado muy lucrativo para los proveedores de soluciones EdTech.

El mercado alemán de tecnología educativa está a punto de verse impulsado por la fuerte inversión federal y estatal en educación digital. El programa DigitalPakt Schule, que destina alrededor de 7.150 millones de dólares a financiación, es también un factor clave para la venta de soluciones EdTech. El rápido crecimiento de la infraestructura digital, incluido el sector educativo, está acelerando la aplicación de las últimas tecnologías de capacitación. El segmento de formación corporativa y profesional también está impulsando la demanda de modelos de formación dual.

Principales actores del mercado de tecnología educativa:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de la tecnología educativa (EdTech) se caracteriza por la presencia de actores clave y el creciente surgimiento de nuevas empresas. Los gigantes del sector invierten fuertemente en investigación y desarrollo para introducir tecnologías educativas de última generación. Además, establecen colaboraciones y alianzas estratégicas con otros actores para aumentar su cuota de mercado y sus ingresos en el sector EdTech. Las startups se centran en la introducción de plataformas de aprendizaje digital innovadoras para diferenciarse de la competencia. Se prevé que la tendencia a la personalización duplique los ingresos de los principales fabricantes de EdTech en los próximos años. Los actores clave también están implementando estrategias de expansión regional para obtener grandes beneficios de oportunidades sin explotar.

nombre de empresa | País natal | Reparto de ingresos 2035 |

Pearson PLC | Reino Unido | 11,7% |

Pizarra Inc. | EE.UU | 10,3% |

Instructure, Inc. | EE.UU | 7,6% |

Byju's | India | 7,3% |

Chegg, Inc. | EE.UU | 6,9% |

Universidades Abiertas de Australia | Australia | xx% |

¡Kahoot! AS | Noruega | xx% |

Samsung SDS | Corea del Sur | xx% |

2U, Inc. | EE.UU | xx% |

Wiley & Sons | EE.UU | xx% |

Sombrero de copa | Canadá/EE. UU. | xx% |

Simplilearn | India | xx% |

Mindvalley | Malasia | xx% |

Coursera | EE.UU | xx% |

Edmentum | EE.UU | xx% |

Corporación Benesse | Japón | xx% |

Z-kai Inc. | Japón | xx% |

Corporación JMO | Japón | xx% |

Classi Corp | Japón | xx% |

Gakken Holdings | Japón | xx% |

A continuación se detallan las áreas que cubre cada empresa en el mercado de la tecnología educativa (EdTech):

Desarrollos Recientes

- En agosto de 2025, la Oficina de Educación del Condado de San Diego lanzó una nueva serie de capacitación en línea para ayudar a las familias a afrontar los retos tecnológicos. El programa, de ocho partes, tiene como objetivo enseñar a los padres sobre seguridad en línea y ayudarlos a apoyar el aprendizaje de sus hijos en el mundo digital.

- En julio de 2025, Pearson inauguró un nuevo centro en sus oficinas de Londres para crear y probar productos y servicios utilizando las últimas tecnologías para el aprendizaje escolar y laboral. Este laboratorio está destinado a tener un impacto global, consolidando a Pearson como líder en innovación.

- Report ID: 3403

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Tecnología Educativa Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto