Perspectivas del mercado de tecnología verde y sostenibilidad:

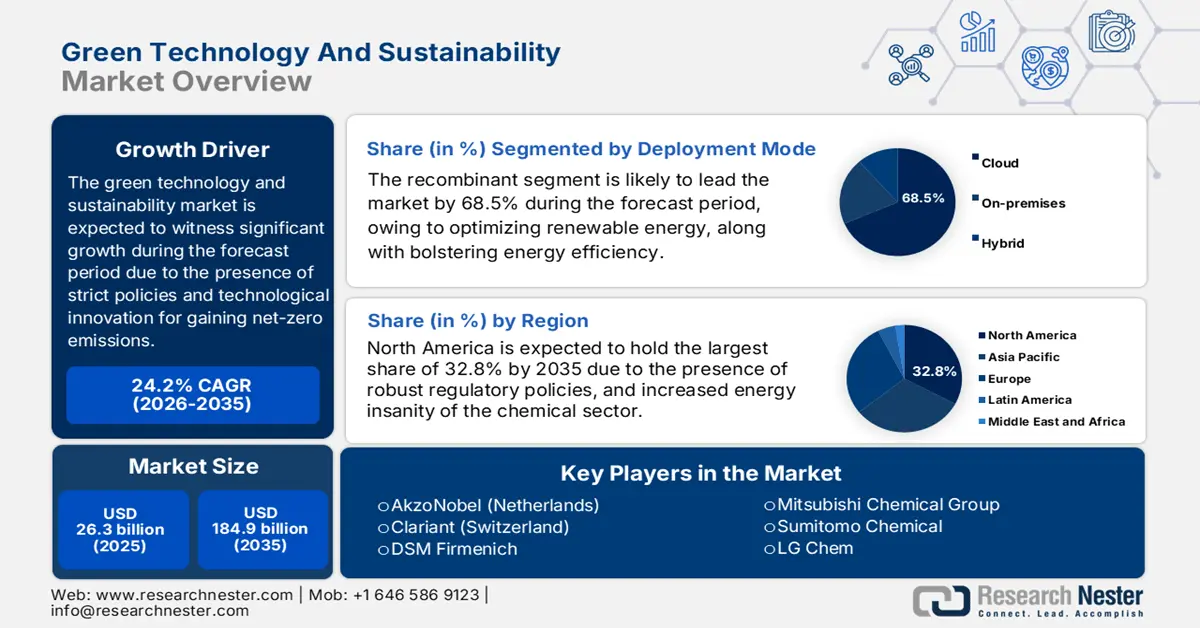

El tamaño del mercado de tecnología verde y sostenibilidad superó los 26 300 millones de dólares en 2025 y se estima que alcanzará los 184 900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 24,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de tecnología verde y sostenibilidad se estima en 32 600 millones de dólares.

El mercado de la tecnología verde y la sostenibilidad está experimentando actualmente un crecimiento exponencial, impulsado por estrictas políticas climáticas internacionales, avances tecnológicos como el Internet de las Cosas (IdC), blockchain e inteligencia artificial (IA). Además, según un artículo publicado por la Organización AIE en 2025, las emisiones directas de dióxido de carbono, en particular las de la producción química primaria, se mantuvieron constantes en casi 935 Mt en 2022, debido al estancamiento de la producción. Asimismo, el logro de cero emisiones netas para 2050 ha contribuido a desvincular las emisiones de dióxido de carbono del proceso de producción general a nivel mundial y a alcanzar con éxito el 18% de emisiones de dióxido de carbono para finales de 2030. Por lo tanto, con estos riesgos y el mayor enfoque en los objetivos para lograr enfoques de cero emisiones netas, existe una enorme oportunidad de crecimiento para el mercado en general en diferentes regiones.

Emisiones directas de dióxido de carbono de la producción química primaria (2010-2030)

Año | Amoníaco (Mt CO2/año) | Metanol (Mt CO2/año) | Productos químicos de alto valor (Mt CO2/año) | Intensidad de dióxido de carbono (Mt CO2/año) |

2010 | 368.0 | 77.5 | 193.0 | 1.2 |

2011 | 381.7 | 85.2 | 196.6 | 1.2 |

2012 | 392.9 | 100.3 | 194.6 | 1.2 |

2013 | 421.4 | 109.1 | 201.3 | 1.3 |

2014 | 411.1 | 140.2 | 204.4 | 1.3 |

2015 | 419.0 | 160.0 | 215.1 | 1.3 |

2016 | 408.2 | 166.5 | 220.5 | 1.3 |

2017 | 405.2 | 188.2 | 229.9 | 1.3 |

2018 | 409.2 | 209.0 | 237.2 | 1.3 |

2019 | 413.5 | 229.9 | 241.0 | 1.3 |

2020 | 421.5 | 233.8 | 244.2 | 1.3 |

2021 | 418.0 | 256.9 | 257.1 | 1.3 |

2022 | 419.8 | 261.2 | 255.2 | 1.3 |

2030 | 311.4 | 209.1 | 248.4 | 0.9 |

Fuente: Organización IEA

Además, la tecnología blockchain para la transparencia, el seguimiento del carbono basado en IA, el cumplimiento de los criterios ESG en la nube, la adopción de la economía circular, el liderazgo regional y la implementación de mandatos ESG corporativos son otros factores que impulsan el mercado global. Según un artículo publicado por el Gobierno del Clima en mayo de 2025, el promedio internacional de dióxido de carbono alcanzó un nuevo récord, con 422,7 partes por millón en 2024. Además, este nivel era de 3,7 ppm en 2023, y actualmente, el dióxido de carbono atmosférico es un 50 % superior al de años anteriores, lo que impulsa la demanda del mercado en las distintas regiones. Asimismo, el aumento anual del dióxido de carbono atmosférico en los últimos 60 años ha sido 100 veces superior a los incrementos naturales. Por ejemplo, desde el inicio de las mediciones modernizadas de dióxido de carbono en el Observatorio de Mauna Loa (Hawái), el promedio anual de dióxido de carbono fue de 424,6 en 2024.

Clave Tecnología verde y sostenibilidad Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

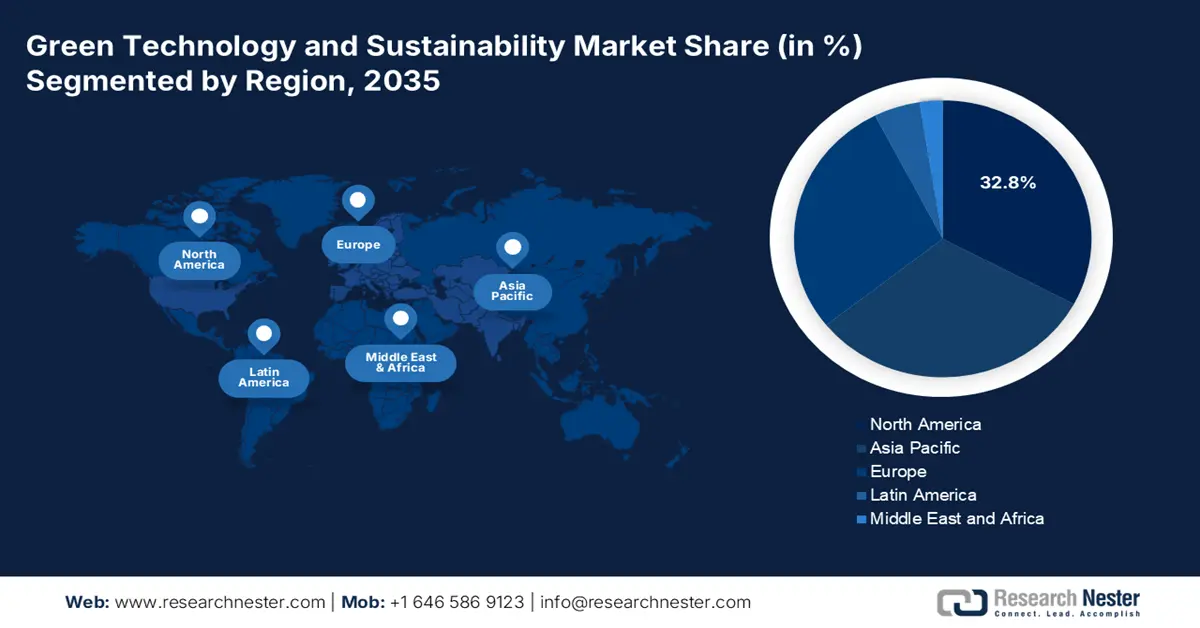

- Se espera que para 2035, América del Norte alcance una participación del 32,8% en el mercado de tecnología verde y sustentabilidad, respaldada por la intensificación de las iniciativas regulatorias y la alta demanda de energía industrial de la región debido al uso intensivo de la industria.

- Se proyecta que para 2035, Europa avanzará como la región de más rápido crecimiento, apoyada por estrictas regulaciones de sostenibilidad, una fuerte profundidad industrial y sólidos mecanismos de financiamiento impulsados por esfuerzos de simplificación regulatoria.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de la nube alcanzará una participación del 68,5 % en el mercado de tecnología verde y sustentabilidad, respaldado por su papel en la optimización del uso de energía renovable y la mejora de la eficiencia de TI a través de la virtualización.

- Se anticipa que para 2035, el segmento de soluciones ocupará la segunda participación más alta, ya que se beneficia de plataformas escalables e interoperables que agilizan la contabilidad del carbono, la optimización energética y el cumplimiento de ESG.

Tendencias clave de crecimiento:

- Mayor enfoque en el avance tecnológico

- Expansión de las energías renovables

Principales desafíos:

- Aumento de los gastos de capital y de las brechas de inversión

- Fragmentación administrativa y complejidad del cumplimiento

Actores clave: BASF SE (Alemania), Dow Inc. (EE. UU.), SABIC (Arabia Saudita), LyondellBasell (Países Bajos), Shell Chemicals (Países Bajos), Evonik Industries (Alemania), Solvay (Bélgica), Covestro (Alemania), AkzoNobel (Países Bajos), Clariant (Suiza), DSM Firmenich (Países Bajos), DuPont (EE. UU.), Mitsubishi Chemical Group (Japón), Sumitomo Chemical (Japón), LG Chem (Corea del Sur), Hanwha Solutions (Corea del Sur), Reliance Industries (India), Tata Chemicals (India), Petronas Chemicals Group (Malasia), Orica (Australia).

Global Tecnología verde y sostenibilidad Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 26.300 millones

- Tamaño del mercado en 2026: USD 32.600 millones

- Tamaño proyectado del mercado: USD 184.9 mil millones para 2035

- Previsiones de crecimiento: 24,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande : América del Norte (participación del 32,8 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: EE. UU., China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Indonesia, Emiratos Árabes Unidos

Last updated on : 11 December, 2025

Mercado de tecnología verde y sostenibilidad: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mayor enfoque en el avance tecnológico: La creciente adopción de IoT, IA y blockchain facilita la monitorización en tiempo real, la transparencia en los informes y el análisis predictivo, lo que impulsa eficazmente el mercado a nivel internacional. Según un informe publicado por la IEA en 2025, los centros de datos abastecen el 1,5 % de la demanda mundial de electricidad, cifra que se prevé que aumente a casi el 3 % para finales de 2030. Además, con la creciente implementación de la inteligencia artificial, se prevé que la demanda total de electricidad de los diferentes centros de datos se duplique hasta alcanzar casi los 945 TWh. Asimismo, la industria eléctrica ha integrado integralmente las aplicaciones de IA existentes, lo que ha permitido ahorrar casi 110 000 millones de dólares y liberar 175 GW de capacidad de transmisión, lo que resulta ideal para impulsar el mercado.

- Expansión de las energías renovables: La inversión mundial en hidrógeno, energía eólica y solar ha impulsado la adopción del mercado de las tecnologías verdes y la sostenibilidad. Esto ha generado rápidamente la demanda de materiales sostenibles, así como de productos químicos ecológicos. Al respecto, un informe de la AIE de 2025 indicó que se prevé que la capacidad mundial de fuentes de electricidad renovable se duplique para finales de 2030 y aumente en 4600 GW. Esto se debe, de forma deliberada y aproximada, a la incorporación de la capacidad de generación eléctrica de Japón, Europa y China a la matriz energética internacional. Además, la energía solar fotovoltaica representa casi el 80 % del crecimiento internacional, y se proyecta que, en más del 80 % de los países, la capacidad de energía renovable aumente rápidamente entre 2025 y 2030.

- Enfoque en la demanda del consumidor: La creciente conciencia sobre las preferencias y los cambios climáticos, en particular los productos ecológicos, ha impulsado su adopción en diferentes industrias. Según un artículo publicado por la Organización de las Naciones Unidas en 2023, se proyecta un aumento del 16 % en las emisiones de gases de efecto invernadero. Además, se prevé un aumento del 3 %, lo que indica una modificación climática masiva. Sin embargo, según las diferentes políticas regulatorias, es necesario reducir las emisiones de gases de efecto invernadero para 2030 en un 28 %, especialmente según la trayectoria de 2 °C del Acuerdo de París, y en un 42 % para la trayectoria de 1,5 °C. Por lo tanto, con la implementación de estas regulaciones, el mercado está en constante crecimiento.

Desafíos

- Aumento de los gastos de capital y las brechas de inversión: La transición hacia tecnologías verdes requiere un capital inicial significativo, especialmente en sectores como el químico, el energético y el manufacturero. Por lo tanto, establecer infraestructura de energía renovable, procesos químicos electrificados y sistemas avanzados de reciclaje suele implicar una inversión generosa, lo que puede disuadir a las empresas más pequeñas y a las economías emergentes. Si bien los subsidios gubernamentales y los bonos verdes ofrecen un alivio parcial, la brecha de financiación sigue siendo considerable. Por ejemplo, la Agencia Internacional de la Energía (AIE) ha estimado que la inversión internacional en energías limpias debe triplicarse para 2030 para alcanzar los objetivos de cero emisiones netas. Además, en la industria química, los craqueadores de vapor electrificados y las materias primas de hidrógeno exigen costosas modernizaciones, lo que ralentiza la adopción en el mercado de las tecnologías más avanzadas de lo previsto.

- Fragmentación administrativa y complejidad del cumplimiento normativo: Uno de los desafíos más apremiantes en el mercado de las tecnologías verdes y la sostenibilidad es la fragmentación del panorama regulatorio entre regiones. Si bien Europa ha aplicado estrictos estándares de sostenibilidad bajo REACH y la Estrategia de Sustancias Químicas para la Sostenibilidad, otras regiones, como Asia y Latinoamérica, cuentan con marcos regulatorios menos armonizados. Esto ha generado complejidad en el cumplimiento normativo para las corporaciones multinacionales que operan en diversas jurisdicciones. Además, las organizaciones deben gestionar diversas definiciones de productos verdes, metodologías inconsistentes de contabilidad de carbono y distintos requisitos de divulgación de ESG. Por ejemplo, el Mecanismo Europeo de Ajuste en Frontera de Carbono (CBAM) ha impuesto aranceles a las importaciones con alto contenido de carbono, lo que afecta directamente a los exportadores de países con políticas climáticas más débiles y, por lo tanto, perjudica el crecimiento del mercado.

Tamaño y pronóstico del mercado de tecnología verde y sostenibilidad:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

24,2% |

|

Tamaño del mercado del año base (2025) |

26.300 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

184.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tecnología verde y sostenibilidad:

Análisis del segmento del modo de implementación

Se prevé que el segmento de la nube, parte del modelo de implementación, alcance la mayor participación, con un 68,5 %, en el mercado de la tecnología verde y la sostenibilidad para finales de 2035. Este auge se atribuye principalmente a su capacidad para optimizar las energías renovables, impulsar la eficiencia energética mediante la virtualización y centralizar la TI. Además, puede reducir significativamente la huella de carbono, ayudar a las empresas a alcanzar sus objetivos de sostenibilidad, reducir los residuos electrónicos y disminuir los gastos. Según un artículo publicado por la Organización IBEF en enero de 2024, la tecnología de la nube en India representa el 8 % del PIB del país y tiene el potencial de impulsar dicho PIB, con un valor que oscila entre los 310 000 y los 380 000 millones de dólares. Por lo tanto, con este objetivo, el segmento resulta sumamente útil para influir positivamente en el crecimiento y la demanda del mercado en diferentes países del mundo.

Análisis del segmento de oferta

En términos de oferta, se espera que el segmento de soluciones alcance la segunda mayor participación de mercado durante el período de pronóstico. El crecimiento de este segmento se debe en gran medida a su capacidad para integrar plataformas, software y sistemas de hardware diseñados para ofrecer resultados integrales de sostenibilidad, como la contabilidad de carbono, la optimización energética, la reducción de residuos y la transparencia en la cadena de suministro. Su fortaleza se centra en la escalabilidad y la interoperabilidad, lo que permite a las empresas integrar la sostenibilidad en sus operaciones principales, en lugar de tratarla como un servicio periférico. Además, los gobiernos y las corporaciones exigen cada vez más un cumplimiento integral de los criterios ESG, lo que impulsa la demanda de soluciones integrales capaces de automatizar la generación de informes, la monitorización de emisiones y la adaptación a marcos regulatorios como el Pacto Verde Europeo y los programas climáticos de la EPA estadounidense.

Análisis del segmento de capacidad

Para finales de 2035, se espera que el subsegmento de informes y cumplimiento ESG, que forma parte del segmento de capacidades, represente la tercera participación más alta en el mercado de tecnología verde y sostenibilidad. El desarrollo de este subsegmento está fuertemente impulsado por los mandatos regulatorios y las expectativas de los inversores. Además, las herramientas de informes ESG permiten a las empresas medir, divulgar y verificar fácilmente el desempeño ambiental, social y de gobernanza, alineándose con marcos como GRI, SASB y el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD). Además, el cumplimiento ya no es opcional; los reguladores en Europa, América del Norte y Asia-Pacífico están aplicando requisitos de divulgación más estrictos, incluyendo la transparencia de la huella de carbono y los informes de emisiones de Alcance 1-3. Esto ha generado un aumento en la demanda de plataformas digitales que automaticen la recopilación de datos ESG, garanticen la preparación para auditorías y proporcionen paneles de control en tiempo real para las partes interesadas.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modo de implementación |

|

Ofrenda |

|

Capacidad |

|

Vertical |

|

Solicitud |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de Tecnología Verde y Sostenibilidad: Análisis Regional

Perspectivas del mercado de América del Norte

Se anticipa que el mercado de América del Norte alcanzará la mayor participación, con un 32,8%, para finales de 2035. El auge del mercado en la región se atribuye principalmente a la presencia de impulsores regulatorios agresivos y a la alta intensidad energética del sector químico. Según un informe de datos publicado por el Gobierno de la EIA en julio de 2023, el sector industrial en EE. UU. representa el 35% del consumo total de energía para uso final, así como el 33% del consumo total de energía. Además, el 76% de la energía industrial es consumida fácilmente por los sectores manufactureros, seguidos por el 12% de la minería, el 7% de la construcción y el 4% de la agricultura. Además, el uso combinado de energía por parte de productos químicos, productos de carbón, petróleo, alimentos, minerales no metálicos, metales primarios y papel representa 16,9 cuatrillones de Btw o el 87% del consumo total de energía manufacturera, lo que lo hace adecuado para impulsar el mercado.

Consumo energético en la industria manufacturera de los principales fabricantes (2023)

Tipo de industria | Consumo de energía |

Productos químicos | 37% |

Productos de petróleo y carbón | 22% |

Todos los demás | 13% |

Papel | 11% |

Metales primarios | 8% |

Alimento | 6% |

Minerales no metálicos | 4% |

Fuente: EIA Gobierno

El mercado estadounidense de tecnologías verdes y sostenibilidad está experimentando un crecimiento significativo, debido a la creciente necesidad de digitalización de emisiones, hidrógeno y combustibles limpios, electrificación y eficiencia energética en el uso industrial de energía. Estos factores han sido adecuados para las operaciones unitarias y las materias primas nacionales. Según un artículo publicado por el Departamento de Energía de EE. UU. en septiembre de 2025, la Oficina de Energía Fósil y Gestión del Carbono declaró casi 6 millones de dólares en fondos federales, disponibles para proyectos de investigación y desarrollo. El objetivo es contribuir al establecimiento de una cadena de suministro nacional segura para el galio, considerado un material crítico para los sectores de semiconductores, defensa y energía. Además, el enfoque de Tecnología para la Recuperación y Extracción Avanzada de Materiales Críticos de Galio (TRACE-Ga) también impulsa tecnologías avanzadas y rentables para la recuperación de galio, lo que impacta positivamente en el crecimiento del mercado.

Canadá también está creciendo en el mercado de la tecnología verde y la sostenibilidad gracias a los compromisos gubernamentales en materia de clima, electrificación, transición energética, inversión en tecnología e innovación, economía circular, gestión de recursos e integración internacional en la economía verde. Como se indica en el informe de datos de la Organización Internacional de la Energía (AIE) de enero de 2022, el país se ha propuesto reducir las emisiones de gases de efecto invernadero entre un 40 % y un 45 % para finales de 2030, y alcanzar cero emisiones netas para finales de 2050. Además, según un artículo publicado por el Foro Económico Mundial en diciembre de 2025, la economía verde internacional ha superado con creces los 5 billones de dólares y se espera que alcance los 7 billones de dólares anuales para finales de 2030. Esto, a su vez, ha posicionado al país para atraer inversiones gracias a sus sólidos marcos ESG, impulsando así el crecimiento del mercado.

Perspectivas del mercado europeo

Se proyecta que el mercado europeo se convertirá en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por la existencia de regulaciones estrictas, sólidas capacidades industriales y mecanismos de financiación. Según un artículo publicado por la Comisión Europea en julio de 2025, el sector químico de la región se considera la cuarta industria manufacturera más grande, con 29.000 organizaciones que generan 1,2 millones de empleos y sustentan 19 millones de cadenas de suministro. Además, el plan de acción constituye un paquete de simplificación, que asciende a casi 363 millones de euros anuales para el sector en su conjunto. Esto incluye la facilitación del registro de fertilizantes regionales, la aclaración de las regulaciones sobre cosméticos y la simplificación de las normas de etiquetado de productos químicos peligrosos, lo que resulta ideal para impulsar el mercado en general.

Alemania está ganando terreno en el mercado de la tecnología verde y la sostenibilidad gracias a mecanismos de transición generosamente financiados, una legislación climática rigurosa y una base industrial a gran escala. Según un artículo publicado por Clean Energy Wire Organization en febrero de 2025, el país se ha propuesto alcanzar la neutralidad neta de gases de efecto invernadero para finales de 2045, con objetivos de reducción de emisiones de casi el 65 % para 2030 y del 88 % para 2040. Además, la silvicultura y el uso del suelo deben reducir las emisiones negativas minimizando 25 millones de toneladas de dióxido de carbono equivalente. Asimismo, se ha fijado el objetivo de reducir 35 millones y 40 millones de toneladas de dióxido de carbono para finales de 2040 y 2045, respectivamente. Por lo tanto, con todas estas precauciones y objetivos, existe una enorme oportunidad de crecimiento para el desarrollo general del mercado en el país.

Polonia también se está desarrollando en el mercado de la tecnología verde y la sostenibilidad gracias a Horizonte Europa y al Mecanismo de Recuperación y Resiliencia de la UE, que proporciona generosamente fondos, en consonancia con la Estrategia de Sustancias Químicas para la Sostenibilidad. Esto ha permitido la adopción de SSbD y la modernización en una base industrial cada vez más moderna, que responde progresivamente al crecimiento del mercado. Como se indica en un informe de datos publicado por la Organización Internacional de la Energía (AIE) en 2025, el país se ha consolidado como uno de los principales actores de la energía eólica marina, con el objetivo de alcanzar una capacidad de casi 3,4 GW para finales de 2030. Además, la combinación energética total del país se compone en un 32,7 % de carbón y sus derivados, seguido del 32,9 % de petróleo y sus derivados, el 17,6 % de gas natural y el 12,9 % de biocombustibles y residuos, lo que crea un panorama optimista para el mercado.

Perspectivas del mercado de Asia-Pacífico

Se proyecta que el mercado de Asia Pacífico experimentará un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se ve impulsado eficazmente por la localización de la cadena de suministro de semiconductores basada en compuestos, la descarbonización industrial y la rápida expansión de las energías limpias. Según un artículo publicado por el PNUD en marzo de 2025, la región abastece al 60% de la población mundial, mientras que depende de los combustibles fósiles para el 85% de sus necesidades energéticas totales. Además, el PNUD suministró energía solar rentable a 3,6 millones de personas en la región, lo que representa el 42% de las niñas y mujeres, mediante la instalación exitosa de sistemas solares en casi 5.700 instituciones. Asimismo, se han solarizado más de 700 escuelas primarias de la región, impulsando así el mercado.

El mercado de la tecnología verde y la sostenibilidad en China está cobrando cada vez más fuerza gracias a su expansión, la profundidad industrial y la existencia de una política integrada. Según un informe de la IEA para 2025, la inversión nacional en energía limpia superó los 625 000 millones de dólares. Además, las revolucionarias prioridades macroeconómicas del país han definido su estrategia de inversión energética, alcanzando un crecimiento del 5 % del producto interior bruto (PIB) ese mismo año. Asimismo, el importante impulso a la infraestructura inteligente, el almacenamiento y la red eléctrica ha generado una inversión de 88 000 millones de dólares en distribución y transmisión en 2025. Asimismo, el gobierno del país ha contribuido con entusiasmo a más de 8 000 proyectos hasta 2024, lo que indica un panorama optimista para el mercado en general.

El mercado en India también está creciendo debido a la modernización de las cadenas de valor químicas, el impulso político y el crecimiento estructural. Según un informe publicado por el NITI Aayog en julio de 2025, la industria química del país alcanzó un valor de USD 220 mil millones en 2023 y se proyecta que crecerá exponencialmente hasta alcanzar los USD 400 mil millones y USD 450 mil millones para fines de 2030, así como entre USD 850 mil millones y USD 1 billón para fines de 2040. Además, el dinámico crecimiento del sector ha subrayado su potencial para desempeñar un papel vital en la aspiración general del país de alcanzar una economía de USD 5 billones. Además, la contribución del país a la industria química internacional representaba entre el 3% y el 3,5% del consumo mundial en 2023. Por lo tanto, con todos estos desarrollos y proyecciones futuras, el mercado está en continuo crecimiento.

Actores clave del mercado de tecnología verde y sostenibilidad:

- BASF SE (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Dow Inc. (EE. UU.)

- SABIC (Arabia Saudita)

- LyondellBasell (Países Bajos)

- Shell Chemicals (Países Bajos)

- Industrias Evonik (Alemania)

- Solvay (Bélgica)

- Covestro (Alemania)

- AkzoNobel (Países Bajos)

- Clariant (Suiza)

- DSM Firmenich (Países Bajos)

- DuPont (EE. UU.)

- Grupo químico Mitsubishi (Japón)

- Sumitomo Chemical (Japón)

- LG Chem (Corea del Sur)

- Hanwha Solutions (Corea del Sur)

- Industrias Reliance (India)

- Tata Chemicals (India)

- Grupo Químico Petronas (Malasia)

- Orica (Australia)

- BASF SE está impulsando rápidamente la química sustentable a través de su Programa de Gestión del Carbono, cuyo objetivo es reducir adecuadamente las emisiones de dióxido de carbono para 2030. La empresa realiza importantes inversiones en craqueadores de vapor electrificados y materias primas de origen biológico para acelerar la producción química con bajas emisiones de carbono.

- Dow Inc. se ha comprometido con éxito a lograr la neutralidad de carbono para 2050, con una financiación comprometida y generosa para proyectos de descarbonización. Sus iniciativas incluyen plásticos circulares, integración de energías renovables y tecnologías de captura de carbono a gran escala.

- SABIC está optimizando el uso de materias primas renovables y polímeros circulares certificados en su portafolio TRUCIRCLE. La empresa colabora globalmente para impulsar el desarrollo de materiales sostenibles y reducir las emisiones en sus operaciones petroquímicas.

- LyondellBasell invierte en tecnologías de reciclaje mecánico y avanzado para impulsar una economía circular. Su estrategia de sostenibilidad incluye alcanzar cero emisiones netas para 2050 y expandir el uso de polímeros renovables.

- Shell Chemicals está realizando una transición gradual hacia materias primas recicladas y de origen biológico, en línea con la ambición más amplia de cero emisiones netas de Shell para 2050. La empresa también está desarrollando soluciones de captura de carbono e hidrógeno bajo en carbono para descarbonizar la producción química.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional de tecnología verde y sostenibilidad se ha intensificado de forma efectiva, ya que las empresas establecidas escalan materias primas bajas en carbono, procesos electrificados y química circular en sus carteras globales, a la vez que se alinean con las vías de cero emisiones netas y regulaciones más estrictas. Líderes destacados están invirtiendo generosamente en la integración de hidrógeno verde, intermedios de origen biológico, alternativas a los PFAS y la gestión digital de emisiones, complementadas con programas de cadena de suministro de Alcance 3 y certificación de balance de masa. Además, las fusiones y adquisiciones (M&A) y las empresas conjuntas se centran en el reciclaje, la captura de carbono y los ecosistemas de semiconductores compuestos, reduciendo el riesgo de materiales críticos. Por otra parte, en septiembre de 2022, Samsung Electronics anunció su última estrategia ambiental, que constituye un esfuerzo de amplio alcance para sumarse a las iniciativas internacionales para abordar eficazmente el cambio climático. Esta estrategia comprende los compromisos de la compañía para lograr cero emisiones netas impulsadas por la empresa, así como planes para aumentar el uso de energías renovables e invertir generosamente en nuevas tecnologías, lo que favorece el crecimiento del mercado.

Panorama corporativo del mercado de tecnologías verdes y sostenibilidad:

Desarrollos Recientes

- En septiembre de 2025, WIPRO GREEN presentó un informe tecnológico sobre moda sostenible para centrarse cada vez más en los impactos ambientales relacionados con el sector de la moda y adaptar las tecnologías ecológicas para remodelar el futuro.

- En diciembre de 2024, Coca - Cola Company anunció sus objetivos ambientales actualizados y voluntarios con el fin de ofrecer estrategias para renovar el mundo e iniciar un cambio positivo basado en la sostenibilidad.

- Report ID: 8306

- Published Date: Dec 11, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.