Perspectivas del mercado de tecnología de control de emisiones:

El tamaño del mercado de tecnología de control de emisiones superó los 159 790 millones de dólares en 2025 y se prevé que supere los 317 280 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 7,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de la tecnología de control de emisiones se estima en 170 000 millones de dólares.

Los fabricantes de automóviles están implementando sofisticados sistemas de control de emisiones debido a las estrictas regulaciones ambientales para reducir las emisiones de gases de efecto invernadero de los automóviles. A nivel mundial, los gobiernos están implementando sólidas regulaciones de emisiones para combatir la contaminación atmosférica, lo que ha llevado a los fabricantes a instalar tecnologías como filtros de partículas diésel, sistemas de reducción catalítica selectiva (SCR) y convertidores catalíticos en sus vehículos. En marzo de 2024, la administración Biden-Harris de EE. UU. implementó nuevas y estrictas regulaciones de emisiones de vehículos destinadas a eliminar más de 7 mil millones de toneladas de emisiones de dióxido de carbono. Las tecnologías de reducción de emisiones de vehículos, como los convertidores catalíticos y los filtros de partículas, están recibiendo cada vez más inversión debido a los requisitos regulatorios, que abarcan todos los tipos de vehículos, incluidos los convencionales, híbridos y eléctricos. La industria está adoptando cada vez más los sistemas de reducción catalítica selectiva (SCR) para aplicaciones diésel debido a su capacidad para cumplir con los nuevos estándares de calidad ambiental. Esta tecnología reduce las emisiones mediante el uso de fluido de escape diésel, que produce nitrógeno y agua inocuos.

Clave Tecnología de control de emisiones Resumen de Perspectivas del Mercado:

Puntos clave regionales:

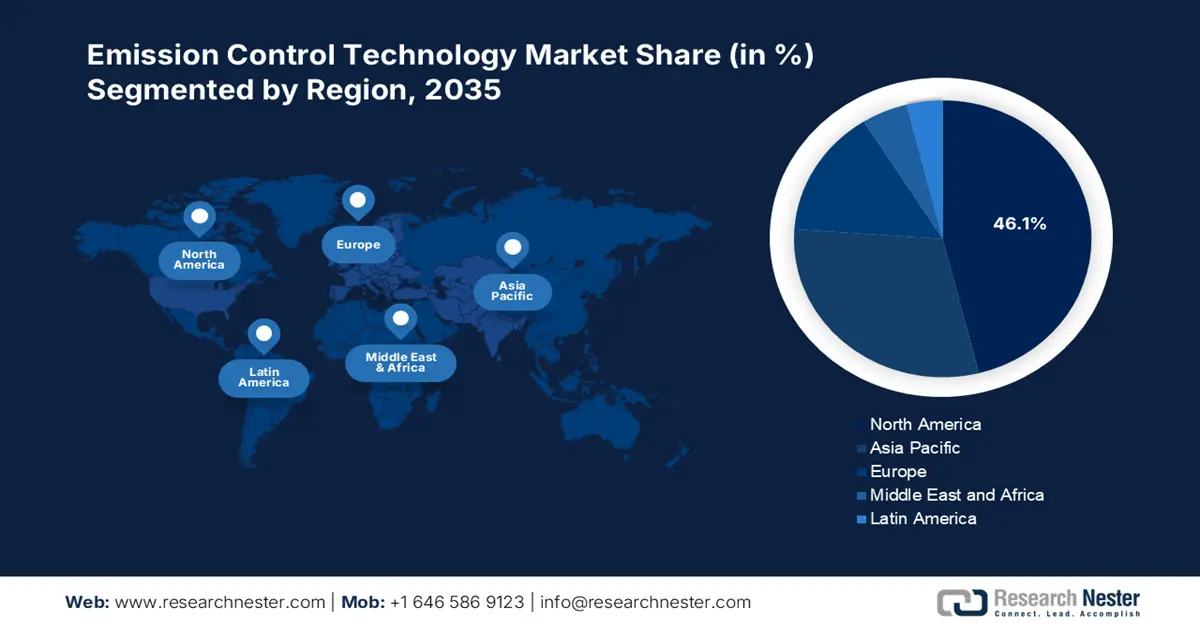

- América del Norte domina el mercado de tecnología de control de emisiones con una participación del 46,1 %, impulsada por la creciente adopción de tecnologías de combustibles alternativos basados en hidrógeno, lo que impulsará el crecimiento entre 2026 y 2035.

Perspectivas del segmento:

- Se prevé que el segmento de filtros de partículas diésel alcance el 50,3 % de participación de mercado para 2035, impulsado por las estrictas normas y regulaciones que exigen el uso de filtros de partículas diésel.

Tendencias clave de crecimiento:

- Mayor concienciación sobre el cambio climático

- Integración de la IA en las tecnologías de control de emisiones

Principales desafíos:

- Altos costos iniciales y gastos de mantenimiento

- Infraestructura limitada para la tecnología CCS

- Actores clave: SDCL International Inc., Umicore, Tenneco Inc., CORMETECH, Clean Diesel Technologies, Inc.

Global Tecnología de control de emisiones Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 159.790 millones de dólares

- Tamaño del mercado para 2026: 170.000 millones de dólares

- Tamaño proyectado del mercado: 317.280 millones de dólares para 2035

- Pronósticos de crecimiento: 7,1 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 46,1 % en 2035)

- Región de más rápido crecimiento: Asia-Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de tecnología de control de emisiones:

Impulsores del Crecimiento

- Creciente concienciación sobre el cambio climático: La creciente concienciación sobre el cambio climático y la contaminación atmosférica está impulsando a las industrias a implementar tecnologías como la captura de carbono para reducir las emisiones de gases de efecto invernadero. El aprovechamiento de las iniciativas de sostenibilidad corporativa que apoyan los objetivos globales de cero emisiones netas está impulsando a empresas de diversos sectores a utilizar tecnologías de control de emisiones para cumplir con las cambiantes regulaciones ambientales. La tecnología de captura y almacenamiento de carbono (CAC) destaca por su capacidad para capturar las emisiones de CO₂ producidas por operaciones industriales, centrales eléctricas y refinerías y almacenarlas de forma segura.

Las empresas utilizan cada vez más la tecnología de CAC para reducir las emisiones de carbono, lo que se traduce en una protección ambiental sustancial. En marzo de 2025, Baker Hughes colaboró con Frontier Infrastructure para construir el Centro de Almacenamiento de Carbono de Sweetwater en Wyoming para impulsar la captura de CO₂ mediante modernos sistemas de monitoreo y tecnologías de compresión. Esta colaboración refleja el creciente interés de la industria en las iniciativas de CAC a gran escala, ya que destaca la transición hacia operaciones industriales libres de carbono. Este proyecto se basa en tecnologías de monitorización de vanguardia para mantener la estabilidad del almacenamiento a largo plazo, cumpliendo al mismo tiempo con las especificaciones regulatorias, estableciendo así un modelo a seguir para sus homólogos globales.

- Integración de IA en tecnologías de control de emisiones: La transformación industrial se ha acelerado con el aumento de las inversiones en sistemas de control basados en IA para la monitorización de emisiones, lo que se traduce en capacidades de seguimiento de emisiones en tiempo real. Las regulaciones ambientales avanzadas de los gobiernos están impulsando a las industrias a utilizar sensores con IoT y tecnologías de IA para una gestión operativa óptima. Los sensores de IA ofrecen capacidades de monitorización automatizada y fiables, lo que permite a las empresas identificar con precisión sus fuentes de contaminación y reducir su impacto de forma eficiente. Las empresas colaboran y se benefician de las plataformas de IA que mitigan los patrones de emisiones y predicen posibles infracciones regulatorias para poder tomar medidas proactivas. Por ejemplo, en enero de 2023, Converge colaboró con DEWALT para lanzar sistemas y sensores basados en IA que reducen las emisiones de carbono. Gracias a esta colaboración, las empresas obtienen funciones de monitorización en tiempo real que optimizan el uso de materiales y limitan las emisiones de carbono.

Desafíos

- Altos costes iniciales y gastos de mantenimiento: Los elevados costes, sumados a los gastos de mantenimiento continuo de las tecnologías de control de emisiones, son las principales limitaciones para su implantación generalizada. La implementación de tecnologías como la reducción catalítica selectiva (SCR) y el filtro de partículas diésel (DPF) como soluciones de captura de carbono está incrementando los costes para las pymes, lo que supone un reto de accesibilidad. La adquisición de catalizadores y urea para la SCR, junto con los costes de mantenimiento de los sensores, supone una carga financiera considerable para las operaciones. Las empresas que priorizan la rentabilidad se abstienen de adquirir tecnologías de reducción de emisiones debido a los elevados gastos, lo que limita la expansión de la industria.

- Infraestructura limitada para la tecnología de captura y almacenamiento de carbono (CAC): La tecnología de captura y almacenamiento de carbono (CAC) se enfrenta a restricciones de adopción debido a la infraestructura insuficiente, lo que dificulta su implementación a gran escala. Los gastos de transporte de CO₂ son elevados, mientras que su almacenamiento requiere formaciones geológicas con condiciones específicas, y los riesgos de seguridad a largo plazo no pueden evaluarse plenamente, lo que reduce la viabilidad de este método. La implementación de proyectos de CAC es lenta, ya que los gobiernos no ofrecen programas de incentivos ni financiación adecuados para su expansión. El apoyo político insuficiente, sumado a las limitaciones de financiación, requiere mejoras, ya que limita el uso actual de esta tecnología, lo que restringe las emisiones industriales para combatir el calentamiento global.

Tamaño y pronóstico del mercado de tecnología de control de emisiones:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,1% |

|

Tamaño del mercado del año base (2025) |

USD 159.79 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 317.28 mil millones |

|

Alcance regional |

|

Segmentación del mercado de tecnología de control de emisiones:

Tecnología (Filtro de Partículas Diésel, Filtro de Partículas de Gasolina, Catalizador de Oxidación Diésel, Reducción Catalítica Selectiva, Recirculación de Gases de Escape)

Se prevé que el segmento de filtros de partículas diésel alcance una cuota de mercado superior al 50,3 % en la tecnología de control de emisiones para finales de 2035. La implementación de estrictas normas y regulaciones sobre filtros de partículas diésel por parte de gobiernos y agencias ambientales exige que los fabricantes incorporen DPF en sus vehículos para cumplir con los requisitos regulatorios. La implementación global de la tecnología DPF se basa en regulaciones gubernamentales y no gubernamentales.

Además, la creciente concienciación sobre la calidad del aire y su impacto en la salud está generando una demanda significativa de tecnologías de motores diésel más limpias y respetuosas con el medio ambiente. Los consumidores y las industrias valoran cada vez más las prácticas sostenibles, lo que impulsa la producción y el uso de DPF para controlar las emisiones nocivas. Las iniciativas que promueven las mejores prácticas ambientales también están fortaleciendo el crecimiento del segmento, ya que las empresas apoyan los esfuerzos globales para mejorar la calidad del aire y la salud pública.

Tipo de combustible (Gasolina, diésel)

Se espera que el segmento diésel en el mercado de tecnología de control de emisiones experimente un crecimiento constante gracias a los sistemas de combustible dual que integran el diésel con sustancias combustibles alternativas como el etanol. Por ejemplo, en julio de 2024, la alianza entre Vale, Komatsu y Cummins, destinada a desarrollar el Programa de Combustible Dual, se centró en la transformación de los camiones diésel 830E y 930E en motores capaces de utilizar sistemas de combustible dual etanol-diésel. La reducción de emisiones de vehículos pesados está dando un gran paso adelante gracias a esta alianza, que respalda las ambiciones de reducción de carbono de Vale para 2030 y demuestra la dedicación de la industria a las prácticas comerciales sostenibles.

Nuestro análisis exhaustivo del mercado global de tecnología de control de emisiones incluye los siguientes segmentos:

|

Tecnología |

|

|

Tipo de combustible |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de tecnología de control de emisiones:

Mercado de Norteamérica

En el mercado de tecnología de control de emisiones, se prevé que el segmento de Norteamérica alcance una participación en los ingresos superior al 46,1 % para 2035, gracias a la creciente adopción de tecnologías de combustibles alternativos basados en hidrógeno por parte de las empresas. Varias industrias están optando por motores de combustión de hidrógeno, pilas de combustible y biocombustibles para implementar sistemas innovadores de control de emisiones. Además, las políticas ambientales que se están adoptando a nivel estatal están impulsando a las industrias hacia la implementación de tecnologías avanzadas de reducción de emisiones.

La Agencia de Protección Ambiental de EE. UU. (EPA) está reforzando las regulaciones sobre emisiones en las industrias de generación y fabricación de energía automotriz, lo que genera la necesidad de soluciones innovadoras como filtros de partículas avanzados y tecnologías de combustión con bajas emisiones de NOx. Grandes empresas tecnológicas, como Amazon, Meta, Microsoft y Google, están utilizando sus recursos tecnológicos para desarrollar soluciones de captura y almacenamiento de carbono para sus operaciones, especialmente las relacionadas con los centros de datos. En diciembre de 2024, Meta estableció una alianza con Entergy para la captura de carbono en Luisiana, con el fin de reducir las emisiones de nuevas plantas de gas. La iniciativa de financiación de 10 000 millones de dólares estadounidenses tiene como objetivo restaurar la base económica del noreste de Luisiana mediante el desarrollo de su fuerza laboral y la expansión de su infraestructura, lo que a su vez genera un importante desarrollo regional.

El mercado de tecnología de control de emisiones en Canadá está experimentando un crecimiento constante gracias a nuevas alianzas e importantes inversiones. El Fondo de Crecimiento de Canadá y Strathcona Resources colaboraron en julio de 2024 para invertir hasta 2000 millones de dólares en el desarrollo de infraestructura de captura y secuestro de carbono en las instalaciones de arenas petrolíferas de Saskatchewan y Alberta, con el objetivo de reducir las emisiones de carbono y generar empleo en estas zonas. La tecnología de control de emisiones del país está recibiendo apoyo adicional del gobierno a través de incentivos mejorados que impulsan a las industrias a implementar sistemas avanzados de control de emisiones. Las empresas están acelerando la instalación de tecnologías de bajas emisiones en los sectores manufacturero, de transporte y energético mediante el apoyo de créditos fiscales, inversiones y apoyo regulatorio, creando así un entorno industrial más sostenible.

Análisis del Mercado de Asia Pacífico

Se espera que el mercado de tecnología de control de emisiones en Asia Pacífico experimente una expansión significativa durante el período de pronóstico debido a la implementación del apoyo financiero de los gobiernos. El crecimiento del mercado de carbono está impulsando a las industrias a optar por tecnologías más limpias. Por ejemplo, muchas empresas de la región están creando una plataforma limpia de intercambio de carbono e impulsando a las industrias a participar en el comercio de emisiones como parte de su iniciativa para la reducción de emisiones. Mediante incentivos regulatorios y económicos, las industrias de toda la región están impulsando la adopción de sofisticados sistemas de control de la contaminación, lo que está construyendo una zona industrial sostenible.

El mercado de tecnología de control de emisiones de China está experimentando un crecimiento constante gracias a la adopción de normas regulatorias por parte del gobierno local. La introducción de las normas para vehículos de China VI y el endurecimiento de los requisitos de emisiones industriales está impulsando a las industrias a adquirir soluciones de control de emisiones superiores y avanzadas. La adopción de filtros de partículas de alta eficiencia y sistemas de reducción de la contaminación, junto con convertidores catalíticos, está creciendo rápidamente en las industrias de energía automotriz y manufactura, a medida que las normas ambientales gubernamentales se vuelven más estrictas.

El mercado de tecnología de control de emisiones en India está experimentando una expansión constante, atribuida a la implementación de sistemas de comercio de emisiones, que brindan a las industrias ventajas económicas y las obligan a promover tecnologías más limpias mediante el comercio de permisos de emisión. Las empresas del país están implementando innovaciones y avances para reducir las emisiones. Por ejemplo, en marzo de 2024, Intangles Lab Pvt. Ltd. presentó una solución de filtro de partículas diésel impulsada por IA para la industria de vehículos comerciales, con el fin de mejorar el rendimiento del motor y la eficiencia del combustible. La adhesión del país a los acuerdos internacionales sobre el clima también está impulsando a las industrias a modernizar sus sistemas de control de emisiones mediante la implementación de mejores tecnologías de reducción de la contaminación.

Actores clave del mercado de tecnología de control de emisiones:

-

El panorama competitivo del mercado de tecnología de control de emisiones está en rápida evolución, gracias a la integración de tecnologías avanzadas en la industria por parte de actores clave. Estos actores se centran en el desarrollo de tecnologías existentes y en el desarrollo de nuevas tecnologías que satisfagan las estrictas normas regulatorias y la demanda de los consumidores. Estos actores clave están adoptando diversas estrategias, como fusiones y adquisiciones, empresas conjuntas, asociaciones y lanzamientos de nuevos productos, para ampliar su cartera de productos y fortalecer su posición en el mercado. A continuación, se presentan algunos actores clave que operan en el mercado global de tecnología de control de emisiones:

- DCL International Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Umicore, Tenneco Inc.

- CORMETECH

- Clean Diesel Technologies, Inc.

- Clariant

- Corning Incorporada

- BASF SE

- AeriNox

- Johnson Matthey

Desarrollos Recientes

- En julio de 2024, ExxonMobil y CF Industries firmaron un acuerdo de captura y almacenamiento de carbono (CAC) para transportar y almacenar permanentemente 500.000 toneladas de CO₂ al año a partir de 2028. Además, ExxonMobil comenzó a diseñar una planta a gran escala dedicada a la producción de hidrógeno bajo en carbono en su complejo de Baytown, Texas, lo que la posiciona para convertirse en el mayor proyecto de hidrógeno bajo en carbono del mundo.

- En febrero de 2023, Orica se asoció con Cognizant para desarrollar una plataforma digital capaz de reportar emisiones de gases de efecto invernadero. La colaboración busca implementar una estrategia de datos ESG mediante métodos ágiles que proporcionen informes y pronósticos en tiempo real de las emisiones de gases de efecto invernadero de alcance 1 y 2.

- Report ID: 7342

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.