Perspectivas del mercado de captura y almacenamiento de carbono:

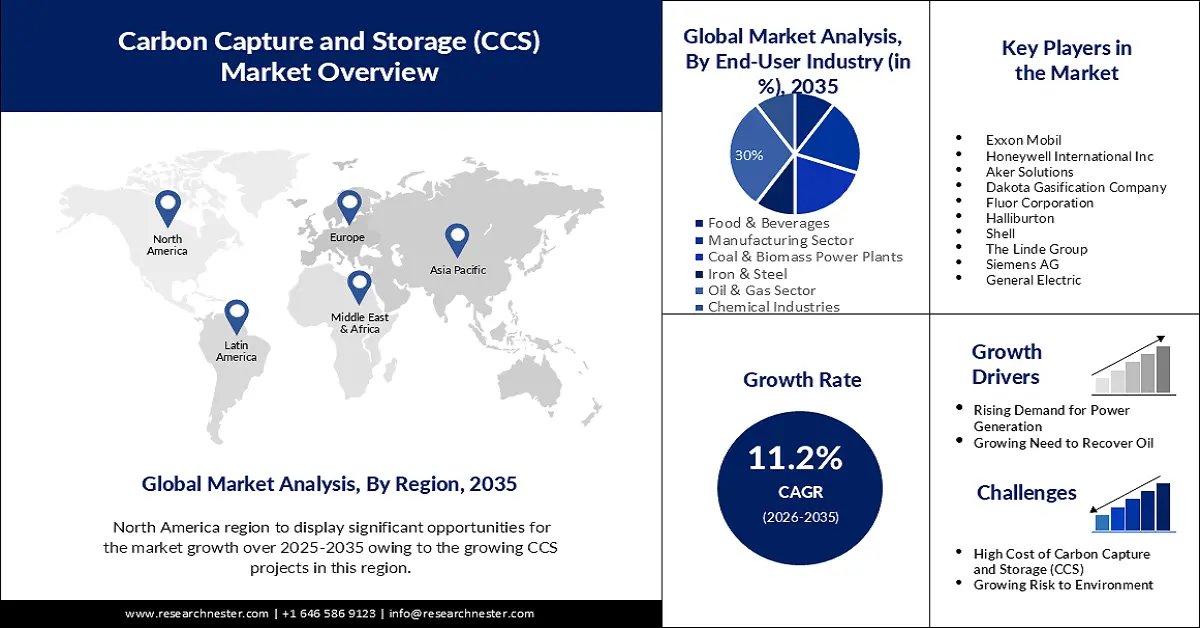

El tamaño del mercado de captura y almacenamiento de carbono se valoró en USD 7.850 millones en 2025 y se prevé que supere los USD 22.690 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 11,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de captura y almacenamiento de carbono se estima en USD 8.640 millones.

Según el informe 2023 Global Status of CCS Scaling Up Through 2030 del Global CCS Institute, en julio de 2023, la capacidad total de captura de CO2 de los proyectos de CCS en desarrollo, construcción y operación fue de 361 Mtpa, un aumento de casi el 50 % en comparación con lo reportado en el informe Global Status of CCS de 2022. La AIE, en su informe World Energy Investment 2024 Middle East, afirmó que Oriente Medio, donde se encuentran cinco de los principales productores de petróleo del mundo, ha asignado solo 20 centavos a la inversión en energías limpias por cada dólar invertido en combustibles fósiles.

Ante la creciente preocupación por el medio ambiente y la creciente presión regulatoria, la captura y almacenamiento de carbono (CAC) se ha convertido en una solución crucial para mitigar las emisiones de carbono. Por ejemplo, en 2024, la Unión Europea destinó casi 1500 millones de dólares a proyectos de CAC en el marco del Fondo de Innovación, y más de 500 millones de dólares a proyectos de transporte y almacenamiento de CO2 en el marco de su programa Mecanismo «Conectar Europa». Se prevé que iniciativas y financiación gubernamentales similares en todo el mundo impulsen significativamente el crecimiento del mercado.

Clave Captura y almacenamiento de carbono Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

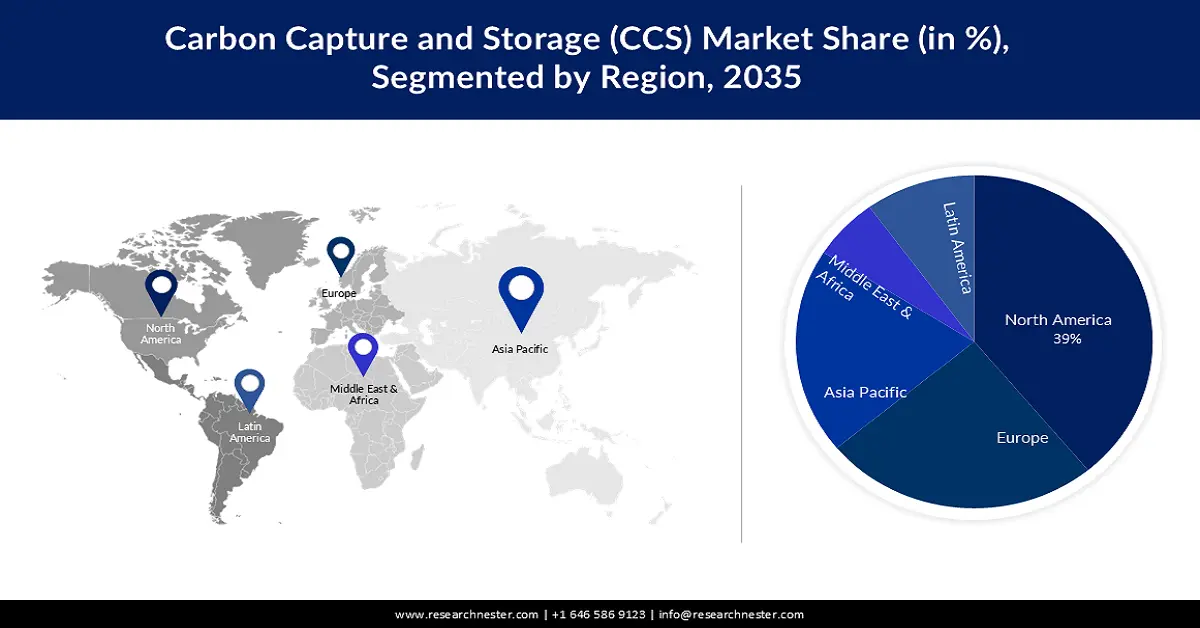

- Se prevé que el mercado de captura y almacenamiento de carbono de América del Norte alcance una participación del 39 % para 2035, impulsado por el aumento de las inversiones en energías limpias y el apoyo legislativo.

- Se prevé que el mercado de Asia Pacífico experimente un crecimiento significativo durante el período previsto de 2026 a 2035, impulsado por la industrialización y el aumento de las inversiones en manufactura e instalaciones energéticas.

Perspectivas del segmento:

- Se espera que el segmento del sector de petróleo y gas en el mercado de captura y almacenamiento de carbono alcance una participación del 30 % para 2035, impulsado por la creciente demanda de gas natural y petróleo crudo en múltiples sectores.

Tendencias clave de crecimiento:

- Apoyo político y financiero

- Avances tecnológicos

Principales desafíos:

- Brechas de infraestructura

Actores clave:Exxon Mobil, Honeywell International Inc., Aker Solutions, Dakota Gasification Company, Fluor Corporation, Halliburton, Shell, The Linde Group, Siemens AG, General Electric.

Global Captura y almacenamiento de carbono Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 7.850 millones

- Tamaño del mercado en 2026: USD 8.640 millones

- Tamaño proyectado del mercado: USD 22.69 mil millones para 2035

- Previsiones de crecimiento: 11,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 39 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Canadá, Reino Unido, Alemania

- Países emergentes: China, Japón, Corea del Sur, Australia, Canadá

Last updated on : 8 September, 2025

Impulsores y desafíos del crecimiento del mercado de captura y almacenamiento de carbono:

Factores impulsores del crecimiento

- Apoyo político y financiero: El sólido respaldo gubernamental, mediante políticas climáticas, objetivos de emisiones e incentivos financieros, es un importante impulsor del mercado. En abril de 2024, cinco países del norte de Europa, entre ellos Noruega, Dinamarca, Bélgica, Países Bajos y Suecia, establecieron un acuerdo que permite el transporte transfronterizo y el almacenamiento geológico del CO₂ capturado. Los créditos fiscales, los subsidios y los programas de financiación específicos también están incentivando a las industrias a invertir en soluciones de captura de carbono. Estas medidas no solo reducen las barreras financieras para su adopción, sino que también indican un compromiso regulatorio a largo plazo, lo que impulsa la confianza de los inversores y acelera el desarrollo de proyectos.

- Avances tecnológicos: La rápida innovación en tecnologías de captura, transporte y almacenamiento está mejorando la eficiencia, la fiabilidad y la asequibilidad de los sistemas de captura y almacenamiento de carbono (CAC). Nuevos métodos, como la captura directa de aire y la monitorización geológica mejorada, están ampliando el alcance y la seguridad del almacenamiento de carbono. Por ejemplo, en septiembre de 2021, Climeworks anunció el lanzamiento de Orca, la primera y mayor planta de captura y almacenamiento directo de aire del mundo, que facilita la eliminación de dióxido de carbono a gran escala. La instalación consta de ocho contenedores colectores, con una capacidad de captura anual de 500 toneladas cada uno. Estos avances hacen de la CAC una opción más viable y escalable para las industrias tradicionales y las aplicaciones emergentes de energía limpia.

Desafío

- Brechas de infraestructura: Esto representa un obstáculo importante para la adopción generalizada de la captura y almacenamiento de carbono. La falta de redes extensas de tuberías para transportar el CO2 capturado desde las fuentes de emisión hasta los sitios de almacenamiento limita la viabilidad de proyectos a gran escala. Además, existen relativamente pocas instalaciones de almacenamiento operativas adecuadamente mapeadas, autorizadas y monitoreadas para su uso a largo plazo. Esta escasez dificulta la planificación e implementación de sistemas de captura y almacenamiento de carbono (CSS) en regiones industriales, especialmente en zonas alejadas de formaciones geológicas adecuadas, lo que aumenta la complejidad logística y los costos generales del proyecto.

Tamaño y pronóstico del mercado de captura y almacenamiento de carbono:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,2% |

|

Tamaño del mercado del año base (2025) |

7.850 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 22.69 mil millones |

|

Alcance regional |

|

Segmentación del mercado de captura y almacenamiento de carbono:

Análisis del segmento tecnológico

Se prevé que el segmento de captura postcombustión en el mercado de captura y almacenamiento de carbono experimente una demanda sustancial para finales de 2035. Dado que el PCC suele integrarse en unidades industriales y centrales eléctricas ya existentes sin afectar significativamente a las instalaciones originales, la recaptura postcombustión es el enfoque de investigación más común. En septiembre de 2024, Mitsubishi Heavy Industries inició operaciones en la primera planta de captura de carbono postcombustión de Europa, junto con MHI Technology, como parte del Proyecto CCS Ravenna, Fase 1, el primer proyecto de captura y almacenamiento de carbono de Italia con fines exclusivamente ambientales.

Análisis del segmento de la industria del usuario final

Se prevé que el sector del petróleo y el gas domine el mercado de captura y almacenamiento de carbono, con una participación aproximada del 30 % para 2035. Este sector se ha expandido como resultado de la creciente demanda de gas natural y petróleo crudo en múltiples sectores, lo que ha impulsado el crecimiento del mercado. En octubre de 2021, Saudi Arabian Oil Company (Aramco) anunció su ambición de alcanzar cero emisiones netas de gases de efecto invernadero para 2050, superando así el objetivo gubernamental de cero emisiones netas para 2060.

Además, el desarrollo de proyectos de captura y almacenamiento de carbono podría verse significativamente impulsado por la expansión de las inversiones en el sector petrolero para satisfacer la creciente demanda energética, centrándose al mismo tiempo en la reducción de las emisiones de gases de efecto invernadero. Por ejemplo, en 2023, Aramco anunció un objetivo de inversión de capital de entre 45.000 y 55.000 millones de dólares estadounidenses durante el ejercicio fiscal para aumentar la producción de petróleo crudo a 13 millones de barriles diarios (mbpd) para 2027.

Nuestro análisis en profundidad del mercado global de captura y almacenamiento de carbono incluye los siguientes segmentos:

Servicio |

|

Tecnología |

|

Aplicaciones |

|

Industria del usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de captura y almacenamiento de carbono:

Perspectivas del mercado norteamericano

Se prevé que la región de Norteamérica represente más del 39% del mercado para 2035, impulsada por la creciente inversión en tecnologías de energía limpia. Por ejemplo, en marzo de 2025, el Gobierno de Canadá aportó más de 11 millones de dólares en financiación, principalmente a través del programa de Energía Limpia para Comunidades Rurales y Remotas (CERRC). Importantes iniciativas de financiación y apoyo legislativo también han impulsado el desarrollo de proyectos, especialmente en sectores como el cemento, el acero y la generación de energía. La AIE declaró que Estados Unidos anunció inversiones por valor de 1.700 millones de dólares para proyectos de demostración de captura de carbono en 2023. Además, el aumento de las iniciativas de cero emisiones netas influirá en el crecimiento del mercado.

Estados Unidos está experimentando sólidos incentivos políticos y la participación activa de las principales empresas energéticas. Los créditos fiscales han aumentado significativamente el atractivo financiero de los proyectos de CCS, mientras que los programas federales de infraestructura siguen impulsando la innovación. Según la Oficina de Presupuesto del Congreso, en diciembre de 2023, aproximadamente 15 instalaciones de CCS operaban en EE. UU. a septiembre de 2023. Estas instalaciones, en conjunto, pueden capturar alrededor de 22 millones de toneladas métricas de CO2 al año, lo que equivale al 0,4 % de las emisiones anuales totales de CO2 de Estados Unidos. El enfoque se centra principalmente en la descarbonización de la generación de energía y las emisiones industriales, con nuevos proyectos emergentes en varios estados.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de captura y almacenamiento de carbono de Asia Pacífico experimente un crecimiento significativo durante el período de pronóstico debido al crecimiento de la industrialización y al aumento de las inversiones en la expansión de las instalaciones de fabricación. Además, se prevé que la rápida construcción de centrales eléctricas de gas y carbón, así como la minería de carbón para satisfacer la creciente demanda energética de la región, impulse aún más la expansión del mercado de Asia Pacífico. En junio de 2022, el Grupo Nacional de Inversión en Energía (CNOOC) anunció la finalización de la construcción de equipos para el primer proyecto de almacenamiento de CO2 en alta mar de China. Tras la operación, se proyecta que el almacenamiento anual de CO2 alcance los 300 kt.

En noviembre de 2022, NITI Aayog publicó un estudio titulado Carbon Capture, Utilisation, and Storage Policy Framework and its Deployment Mechanism in India (Marco de políticas de captura, utilización y almacenamiento de carbono y su mecanismo de implementación en India ). En él se afirma que la NDC tiene como objetivo lograr que el 50 % de su capacidad instalada total provenga de fuentes de energía no fósiles, una reducción del 45 % en la concentración de emisiones para 2030 e iniciar medidas para lograr el cero neto para 2070. Además, destaca la importancia de la CCUS como estrategia de reducción para lograr la descarbonización de los sectores difíciles de reducir.

Actores del mercado de captura y almacenamiento de carbono:

- ExxonMobil

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Honeywell International Inc.

- Soluciones Aker

- Compañía de gasificación de Dakota

- Corporación Fluor

- Halliburton

- Caparazón

- El Grupo Linde

- Siemens AG

- General Electric

Los actores clave del mercado están adoptando estrategias como alianzas con actores energéticos e industriales, invirtiendo en innovación tecnológica para reducir costos y mejorar la eficiencia, y expandiendo la infraestructura para el almacenamiento de carbono a gran escala. Muchos también se están alineando con los incentivos gubernamentales y las regulaciones climáticas para asegurar la financiación y acelerar la implementación, mientras que algunos están integrando la captura y almacenamiento de carbono (CAC) con la producción de hidrógeno bajo en carbono y la recuperación mejorada de petróleo para mejorar la viabilidad comercial. Algunos de estos actores son:

Desarrollos Recientes

- En enero de 2025, Fugro , en asociación con Eco Carbon Engineering Solutions Limited en asociación con Visakha Pharma City Limited y el Laboratorio de Geotecnología Ambiental del Departamento de Ingeniería Civil del IIT Bombay, lanzó su primer proyecto de captura y almacenamiento de carbono (CCS) en la India.

- En julio de 2023, Fluor Corporation firmó un memorando de entendimiento con Carbfix, con la intención de reducir los impactos del cambio climático mediante la descarbonización de industrias difíciles de reducir con altas emisiones de gases de efecto invernadero, como el cemento, el acero y el aluminio.

- En febrero de 2022, los directores de Dakota Gas aprobaron la construcción del Dakota Carbon Pipeline, un ducto de 6.8 millas que transporta el CO2 recolectado desde la planta Great Plains Synfuels hasta un depósito de almacenamiento geológico a largo plazo cerca de la planta.

- Report ID: 936

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.