Perspectivas del mercado de la logística digital:

El tamaño del mercado de logística digital superó los 48.200 millones de dólares en 2025 y se prevé que alcance los 298.700 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (TCAC) del 20% durante el período de previsión, es decir, entre 2026 y 2035. En 2026, se estima que el tamaño del sector de la logística digital será de 57.800 millones de dólares.

El sector global de la logística digital está experimentando cambios considerables, influenciados por las transformaciones en los patrones comerciales y las estructuras de las cadenas de suministro. La Organización Mundial del Comercio (OMC) ha señalado que las economías emergentes de todo el mundo están ampliando su participación en las cadenas de valor globales mediante la importación de materias primas y la exportación de productos terminados. Este cambio en las fuerzas comerciales pone de manifiesto la creciente interdependencia de las redes comerciales internacionales.

El creciente gasto en investigación y desarrollo es un catalizador clave para la logística digital, al impulsar las innovaciones tecnológicas. La continua investigación y el desarrollo en IA y ML han permitido a los proveedores de servicios logísticos optimizar rutas y mitigar las interrupciones en los proyectos. Además, la integración de sensores IoT y blockchain ha mejorado la trazabilidad en tiempo real. En conjunto, estas innovaciones están transformando la logística en un ecosistema avanzado basado en datos, lo que contribuye a aumentar la productividad y la resiliencia.

Mercado de la logística digital: factores de crecimiento y desafíos

Factores de crecimiento

- El auge del comercio electrónico impulsa la adopción de la logística digital: El mercado se ve impactado por el crecimiento exponencial del comercio electrónico a nivel mundial, impulsado por la flexibilización de las restricciones tras la pandemia, lo que modificó el comportamiento del consumidor y derivó en un aumento de las compras en línea. El crecimiento global de las ventas de comercio electrónico exige una logística que garantice la continuidad de las operaciones. En este sentido, empresas como Amazon se han mantenido a la vanguardia de las inversiones en logística con apoyo de IA para reducir los tiempos de entrega. Además, un análisis de las tendencias del mercado destaca que los proveedores de logística que adoptan proactivamente las tecnologías digitales contribuyen a mejorar la visibilidad de la cadena de suministro. Según la Administración de Comercio Internacional, se prevé que el comercio electrónico B2C global alcance los 5,5 billones de dólares estadounidenses para 2027.

- Adopción de tecnologías de transporte autónomo de mercancías : El mercado se ve favorecido por la integración de vehículos autónomos en el transporte de mercancías. Esta tendencia ha permitido solucionar problemas que afectan a la logística, como la escasez de mano de obra. Además, empresas como Volvo y DHL Supply Chain lideran la introducción de camiones autónomos en EE. UU. mediante el uso de sensores avanzados que garantizan la detección de obstáculos en 360 grados. Para asegurar un crecimiento sostenido y beneficiarse de la expansión del sector de la logística digital, las empresas siguen invirtiendo en tecnologías de vehículos autónomos para erradicar aún más los problemas relacionados con la mano de obra.

- Integración rápida del IoT para el seguimiento y la monitorización en tiempo real: La incorporación del IoT se está consolidando como un importante motor de crecimiento, facilitando la modernización del mercado logístico a nivel mundial. Por ejemplo, en junio de 2024, Chhattisgarh Medical Services Corporation Ltd. anunció la implementación exitosa de un sistema de seguimiento GPS para agilizar la entrega de medicamentos en todo el estado de Chhattisgarh, India. Los casos de éxito destacan la reducción de los riesgos operativos y la mejora de la transparencia de la cadena de suministro, dos aspectos fundamentales para alcanzar los objetivos ESG. En conjunto, estos factores impulsan el crecimiento del mercado.

desafíos

- Infraestructura y sistemas de direccionamiento inadecuados en regiones en desarrollo: En numerosos países en desarrollo, la falta de una infraestructura consolidada, como sistemas de direccionamiento y carreteras de alta calidad para la logística, puede obstaculizar la expansión del sector de la logística digital. Por ejemplo, las evaluaciones de la UNCTAD han destacado que, en países como Nepal y Samoa, las zonas urbanas concentran la mayor parte de las actividades de comercio electrónico debido a las limitaciones en la infraestructura de transporte. A pesar de este desafío, se espera que el crecimiento de la infraestructura en economías emergentes, como la India, lo contrarreste al abrir nuevas oportunidades para los mercados regionales.

- Fragmentación en el flujo de información: Una característica clave de la logística digital es su dependencia del intercambio de información entre diversos actores. En relación con esta dependencia, SBIR.gov ha señalado que la información y los procesos logísticos se encuentran dispersos, lo que genera limitaciones para compartir información entre grupos. Además, la falta de formatos de datos estandarizados ha exacerbado esta limitación, provocando ineficiencias generalizadas. Debido a la persistencia de este desafío, los actores clave tienden a preferir operar en economías con un flujo de información establecido, si bien se espera que el impulso hacia la estandarización en las economías emergentes logre mitigar este problema.

Tamaño y pronóstico del mercado de logística digital:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

20% |

|

Tamaño del mercado del año base (2025) |

48.200 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

298.7 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de logística digital:

Análisis del segmento tecnológico

Se prevé que el segmento de IoT ostente una cuota de mercado dominante del 55,4 % para finales de 2035. La integración de IoT en la logística ha supuesto un cambio radical en las operaciones. IoT contribuye a mejorar la visibilidad de la cadena de suministro, así como la eficiencia operativa. La aplicación de IoT mitiga con éxito otros desafíos que afectan al mercado global de la logística digital, como la mejora de la eficiencia de la cadena de suministro. En 2023, un análisis bibliométrico de PubMed Central destacó la importancia de las aplicaciones de IoT para resolver problemas logísticos como los retrasos en los envíos. Se prevé que los proveedores de IoT basados en la nube experimenten un aumento considerable de la demanda para mejorar la logística a finales de 2035. Además, según datos publicados por el Gobierno Europeo en 2021, el 29 % de las empresas de la UE utilizan sistemas o dispositivos IoT.

Análisis de segmentos de tipo de servicio

Se prevé que el segmento de logística de terceros (3PL) del mercado de logística digital represente el 40,3 % de los ingresos para finales de 2035. Las empresas 3PL utilizarán tecnologías como la IA, el IoT y la cadena de bloques. Las herramientas digitales permiten el seguimiento en tiempo real y el análisis de datos, lo que ayuda a las empresas a reducir los costos operativos. Con el auge del comercio electrónico y la globalización, las empresas recurren a socios 3PL para gestionar el almacenamiento y el transporte. Además, el segmento 3PL se está consolidando como un elemento clave para el desarrollo de ecosistemas logísticos integrados y tecnológicamente avanzados. Esto lo posiciona aún más como el principal impulsor del crecimiento del mercado para 2035.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Tipo de servicio |

|

Industria de uso final |

|

Modelo de implementación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de logística digital: análisis regional

Perspectivas del mercado norteamericano

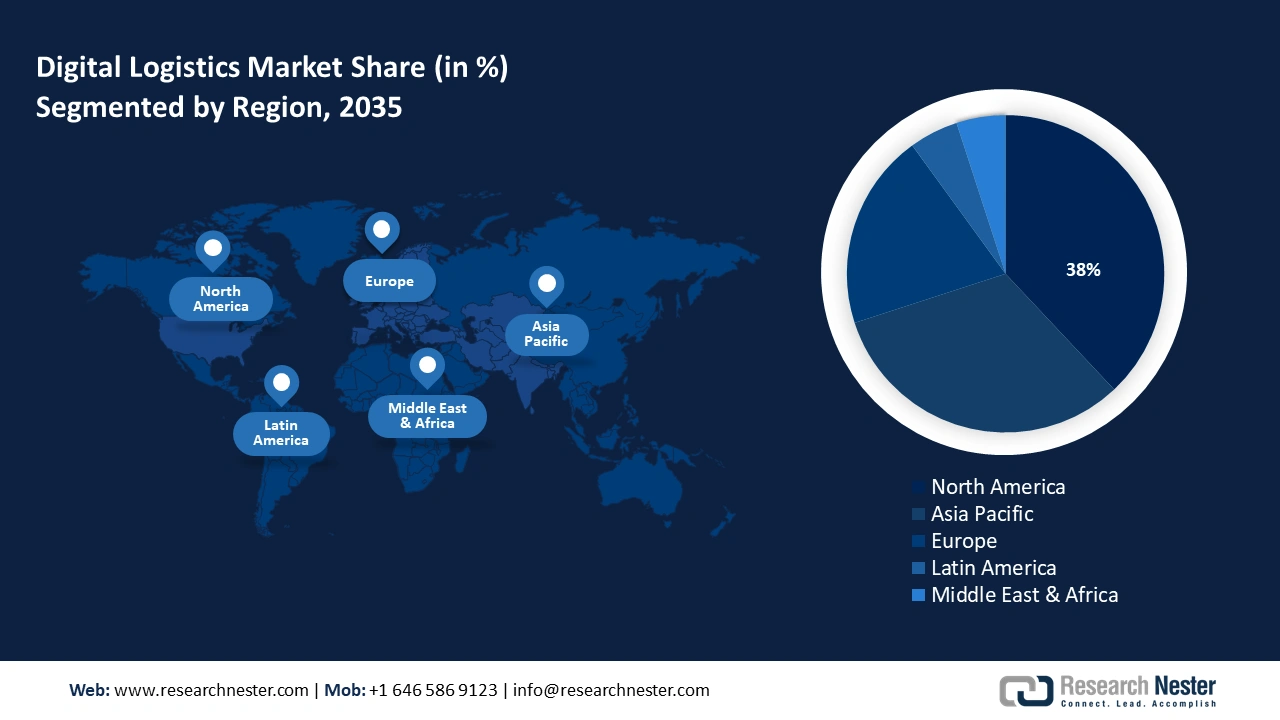

Se prevé que el mercado de logística digital de Norteamérica alcance una cuota de ingresos del 38 % para finales de 2035 y mantenga su posición como mercado líder. El dominio del mercado regional se atribuye a la alta tasa de adopción de soluciones digitales avanzadas. Además, el mercado norteamericano se caracteriza por la presencia de líderes del sector, lo que influye en la curva de crecimiento general. El mercado regional también se ve afectado por la irrupción de la IA, el IoT y la cadena de bloques en las operaciones logísticas. Se espera que abunden las oportunidades gracias a iniciativas como el Desafío de Ciudades Inteligentes del Departamento de Transporte de EE. UU. Entre las principales empresas, FedEx ha incorporado la IA para facilitar la previsión de la demanda, mientras que UPS utiliza dispositivos IoT para el seguimiento en tiempo real.

El crecimiento del mercado estadounidense se atribuye a la adopción proactiva de soluciones digitales avanzadas para superar los obstáculos en las cadenas de suministro y las operaciones logísticas. Un factor notable que contribuye a este crecimiento es la adopción de robots humanoides en dichas operaciones. Empresas destacadas como Agility Robotics han incorporado robots para tareas de logística y almacén, con el objetivo de erradicar la escasez de mano de obra en trabajos físicamente exigentes. En Canadá , los informes políticos están impulsando reformas regulatorias para fomentar el desarrollo de la infraestructura digital. El informe publicado por el Instituto CD Howe en 2024 sobre el Plan de Acción Nacional para la Cadena de Suministro de Canadá hace hincapié en la promoción del uso de tecnología avanzada y la automatización en toda la cadena de suministro.

Perspectivas del mercado de Asia-Pacífico

Se estima que el mercado de logística digital de la región Asia-Pacífico registrará el crecimiento más rápido durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 13,6 %. Países como China, India y Japón han liderado este crecimiento en la región. Los principales impulsores del mercado regional son el auge del comercio electrónico y la rápida urbanización. En cuanto a los mercados regionales más lucrativos, China se sitúa a la cabeza. La iniciativa «Made in China 2025» hizo hincapié en la adopción de tecnologías de logística inteligente, mientras que en India, la campaña «Digital India» ha promovido activamente el uso de plataformas digitales en diversos sectores. Otro mercado lucrativo en Asia-Pacífico es Japón, donde se prevé que los esfuerzos nacionales de digitalización generen oportunidades para los actores clave del mercado. China lidera el mercado y ofrece oportunidades lucrativas gracias al creciente mercado de comercio electrónico en el país. Según la Administración de Comercio Internacional, el mercado de comercio electrónico de este país alcanzó los 2,2 billones de dólares. Además, una importante alianza entre China y los Emiratos Árabes Unidos, valorada en 5000 millones de dólares y anunciada en 2025, consolida las iniciativas de inteligencia artificial, nube y logística, acelerando la sofisticación de las cadenas de suministro.

Se prevé que el mercado de logística digital de la India aumente su participación en los ingresos durante el período de pronóstico. Además, el gobierno ha implementado programas ejemplares para desarrollar la conectividad en todo el país, impulsando así la operación logística en general. Con el auge de la economía de servicios y el sector del comercio electrónico en el país, se proyecta una mayor demanda de soluciones de logística digital. Asimismo, en septiembre de 2022 se lanzó la Política Nacional de Logística para transformar la logística del país. Se diseñó una Plataforma Unificada de Interfaz Logística para integrar 30 sistemas logísticos existentes y, a agosto de 2025, la plataforma había facilitado más de 1600 millones de transacciones digitales, reforzado la transparencia y optimizado las operaciones logísticas.

Perspectivas del mercado europeo

El mercado europeo se ve impulsado por la rápida integración de los avances tecnológicos y la expansión generalizada del comercio electrónico. Según el Índice de Desempeño Logístico (IDL) del Banco Mundial de 2022, la región cuenta con una alta puntuación de 3,6 en infraestructura logística. Esta puntuación destaca la impecable y resiliente infraestructura comercial y de transporte de la región, que incluye puertos, carreteras y sistemas de tecnología de la información. En el Reino Unido , el crecimiento del mercado se ve impulsado por importantes inversiones en infraestructura. Por ejemplo, DHL invirtió 290 millones de dólares en febrero de 2025 en un innovador centro de comercio electrónico cerca del aeropuerto de Coventry. Se prevé que este nuevo centro de vanguardia genere más de 600 empleos para la comunidad local.

Alemania se beneficia de su posición central y de su sólida infraestructura vial y ferroviaria. Según datos publicados por el gobierno en 2022, las vías navegables interiores transportaron mercancías por valor de 182 millones de toneladas, mientras que el volumen de mercancías cargadas a través de los puertos marítimos alemanes alcanzó los 279,1 millones de toneladas. Mediante el uso de herramientas de logística digital, diversas empresas buscan gestionar la capacidad, mantenerse preparadas para adaptarse a los cambios en los patrones de transporte y mejorar la eficiencia general de la cadena de suministro, reforzando así la posición de Alemania como centro logístico líder en Europa.

Principales actores del mercado de la logística digital:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El sector global de la logística digital sigue siendo competitivo, con los principales actores adoptando estrategias proactivas para aumentar su cuota de mercado. Empresas como FedEx, UPS y DHL son líderes del sector gracias a sus redes logísticas consolidadas y sus amplias bases de clientes. Entre los avances recientes, el uso de vehículos de reparto autónomos por parte de FedEx y la inversión de UPS en rutas inteligentes ponen de manifiesto el crecimiento del sector de la logística digital en general. La tabla siguiente destaca a los principales actores del mercado. A continuación, se presenta una lista de los principales actores del mercado:

nombre de empresa | País natal | Participación en los ingresos (%) 2024 |

Corporación FedEx | EE.UU | 19% |

Servicio de Paquetería Unida (UPS) | EE.UU | 16% |

Grupo Deutsche Post DHL | Alemania | 13% |

DB Schenker | Alemania | 11% |

Kuehne + Nagel International AG | Suiza | 10% |

XPO Logística | EE.UU | xx |

DSV Panalpina | Dinamarca | xx |

Grupo Maersk | Dinamarca | xx |

Grupo Toll | Australia | xx |

Blue Dart Express Limited | India | xx |

TCI Express | India | xx |

CJ Logística | Corea del Sur | xx |

Samsung SDS | Corea del Sur | xx |

Compañía Logística Yusen, Ltd. | Malasia | xx |

Pos Malaysia Berhad | Malasia | xx |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En abril de 2025, FedEx lanzó FedEx Surround® Monitoring & Intervention. Se trata de un sistema de monitoreo en tiempo real con un panel de control impulsado por IA que proporciona a los clientes mayor visibilidad y control sobre sus envíos.

- En octubre de 2025, DHL inauguró un nuevo Centro de Innovación en Bonn para desarrollar y aplicar tecnologías que permitan cadenas de suministro más inteligentes, sostenibles y resilientes. Los últimos avances de DHL —que incluyen inteligencia artificial (IA), robótica, internet de las cosas (IoT) y tecnologías que impulsan la sostenibilidad— constituyen un pilar fundamental de la Estrategia 2030 del Grupo DHL.

- Report ID: 3286

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Logística digital Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto