Perspectivas del mercado de la albúmina:

El mercado de la albúmina se valorará en 7.900 millones de dólares en 2025 y se prevé que alcance los 15.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la albúmina será de 8.400 millones de dólares.

El mercado internacional está creciendo debido a la creciente demanda de albúmina en diversas áreas terapéuticas, como enfermedades hepáticas, quemaduras, traumatismos y aplicaciones quirúrgicas, donde resulta fundamental para la reanimación con líquidos. Sin embargo, la población de pacientes que recibe tratamiento con albúmina se concentra principalmente en pacientes críticos y tiende a concentrarse en hospitales de tercer nivel y grandes centros de diálisis o UCI. En cuanto al suministro, la cadena de actividades incluye la recolección de plasma, el fraccionamiento, la purificación, el llenado y la logística de la cadena de frío. El conocimiento del suministro abarca la recolección de plasma, el fraccionamiento, la purificación y la logística de la cadena de frío para la fabricación de medicamentos y principios activos farmacéuticos (API). Según un informe de World Integrated Trade Solution, en 2023, las importaciones estadounidenses de albúminas y albuminatos alcanzaron un valor de 133 320 millones de dólares, con un volumen de importación de 10 226 500 kg, lo que demuestra una fuerte demanda en el sector sanitario.

El mercado de la albúmina desempeña numerosas funciones operativas en la fisiología humana y es de gran interés para la industria farmacéutica. Según un informe de la NLM de diciembre de 2022, los hepatocitos sintetizan albúmina y la excretan rápidamente al torrente sanguíneo a un ritmo considerable de 10 a 15 gramos diarios, lo que demuestra su importancia anatómica. Además, el mercado opera dentro del marco y las fuerzas del mercado que influyen en la industria farmacéutica. Se llevan a cabo intensas actividades de investigación y desarrollo en plataformas de producción de albúmina recombinante y en el desarrollo de ensayos de pureza para garantizar la calidad del producto.

Mercado de la albúmina: factores de crecimiento y desafíos

Factores de crecimiento

- El aumento de la prevalencia de enfermedades crónicas impulsa la demanda de albúmina: El mercado se ha expandido debido a la creciente incidencia de enfermedades crónicas como la cirrosis hepática, la hipoalbuminemia y las nefropatías, ya que la albúmina es fundamental para el tratamiento, pues permite mantener el equilibrio de líquidos y el volumen plasmático. Según la American Liver Foundation, en septiembre de 2023, aproximadamente 4,5 millones de adultos estadounidenses (alrededor del 1,8 %) habían sido diagnosticados con alguna enfermedad hepática, lo que indica un crecimiento en el mercado. Sin embargo, se estima que entre 80 y 100 millones de adultos en Estados Unidos padecen hígado graso, muchos de los cuales desconocen su condición. Esta creciente población, a su vez, ha incrementado la disponibilidad de terapias con albúmina en todo el mundo.

- Los avances en biotecnología permiten obtener productos de albúmina recombinante más seguros: La innovación tecnológica en biotecnología y las técnicas de ADN recombinante impulsaron el mercado de la albúmina. Según la American Liver Foundation (septiembre de 2023), la enfermedad hepática o cirrosis se presenta en diferentes proporciones entre diversos grupos, como el 6,9 % de la población estadounidense de origen japonés, el 6,7 % de la población latina y el 4,1 % de la población blanca. Desde 2022, varias terapias con albúmina recombinante han recibido la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), lo que promueve su uso en la formulación de medicamentos y el desarrollo de vacunas. Si bien la disponibilidad de terapias con albúmina recombinante satisface la creciente demanda actual, también aborda las preocupaciones de seguridad.

- La expansión de la infraestructura de fraccionamiento de plasma impulsa el suministro de albúmina: El crecimiento global de la capacidad de fraccionamiento de plasma, especialmente en los mercados emergentes, es fundamental para satisfacer la creciente demanda del mercado. La Organización Mundial de la Salud (OMS) informó en octubre de 2023 que se estima que cada año se producen 180 000 muertes por quemaduras, las cuales requieren albúmina para una reanimación eficaz del choque por quemaduras. Se han establecido numerosos centros nuevos de fraccionamiento de plasma en respuesta a las necesidades terapéuticas, lo que ha aumentado la capacidad de producción de albúmina. Este desarrollo de infraestructura garantizará el suministro constante de albúmina para aplicaciones médicas críticas. Por lo tanto, con una mayor capacidad de producción, la demanda de albúmina continúa en aumento.

Categorías de albuminuria en la enfermedad renal crónica (2022)

Categoría | AER (mg/24 h) | ACR (mg/mmol) | ACR (mg/g) | Descripción | Terminología anterior |

A1 | < 30 | < 3 | < 30 | Normal a ligeramente aumentado | Normal |

A2 | 30 – 300 | 3 – 30 | 30 – 300 | Moderadamente aumentado | Microalbuminuria |

A3 | > 300 | > 30 | > 300 | Gravemente aumentado | Proteinuria |

Fuente : NLM

Desafíos

- Existencia del mercado negro: La existencia del mercado ilícito de albúmina pone en grave peligro la vida de los pacientes y erosiona la confianza, lo que dificulta el crecimiento del mercado. Además, el mercado gris en India prospera gracias a las deficiencias en el sistema de suministro, con márgenes de beneficio cada vez mayores. Por lo tanto, todos estos problemas desalientan a los fabricantes, lo que genera incompetencia. Sin embargo, una aplicación estricta de la ley y campañas de concientización pública son posibles soluciones para combatir estos desafíos.

- Limitaciones en las guías clínicas: La existencia de protocolos de tratamiento estrictos tiende a frenar la expansión del mercado a nivel internacional. Por ello, el NICE del Reino Unido ha recomendado el uso de albúmina únicamente para quemaduras y cirrosis, excluyendo así sus usos no autorizados. De igual modo, Medicare ha establecido normas en Estados Unidos que han provocado retrasos en las prescripciones debido a trámites burocráticos. Así pues, todas estas limitaciones reflejan riesgos económicos en comparación con las deficiencias clínicas, como se evidencia en los estudios realizados para garantizar la eficacia de la albúmina en la recuperación postoperatoria y de la sepsis.

Tamaño y pronóstico del mercado de albúmina:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

7,5% |

|

Tamaño del mercado del año base (2025) |

7.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

15.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de albúmina:

Análisis del segmento de origen

Se prevé que el subsegmento de albúmina derivada del plasma ostente la mayor cuota de mercado, un 58%, durante el período de pronóstico en el segmento de origen del mercado de la albúmina, gracias a su infraestructura de producción consolidada y su rentabilidad. La albúmina derivada del plasma se utiliza ampliamente en tratamientos para la expansión de volumen y quemaduras. Según la American Liver Foundation, en septiembre de 2023, más de 51.642 adultos fallecieron por enfermedades hepáticas en Estados Unidos; muchos de ellos necesitan albúmina derivada del plasma para un tratamiento adecuado y la reposición de líquidos. A medida que avanza la albúmina recombinante, se prefiere que la albúmina recombinante derivada del plasma esté disponible a esta escala. El establecimiento de nuevos centros de fraccionamiento de plasma, especialmente en nuevos mercados, fortalece aún más la capacidad de suministro y garantiza el dominio del segmento hasta 2035.

Análisis de segmentos de tipo

Se prevé que el segmento de albúmina sérica humana (HSA) obtenga la mayor cuota de ingresos en el mercado, debido a su amplio uso clínico y en el tratamiento de enfermedades críticas y afecciones crónicas. El producto se utiliza principalmente para tratar la hipoalbuminemia, especialmente en complicaciones hepáticas y renales. Según la American Liver Foundation, en septiembre de 2023, más de 100 millones de personas en Estados Unidos padecían algún tipo de enfermedad hepática, y la mayoría podría beneficiarse de la terapia con albúmina. Si bien la seguridad y la eficacia terapéutica de la HSA la posicionan como una alternativa superior a la albúmina recombinante, la creciente incidencia de enfermedades crónicas en todo el mundo impulsa aún más la demanda sostenida de HSA en el futuro cercano.

Análisis del segmento de distribución

Se prevé que el subsegmento de farmacias hospitalarias ostente la mayor cuota de mercado durante el período de pronóstico en el segmento de distribución, principalmente porque los hospitales son el lugar donde se brinda la atención a los pacientes que reciben terapia con albúmina. En resumen, una farmacia hospitalaria lleva productos esenciales para cuidados críticos, como la albúmina sérica, directamente a los pacientes, para que puedan utilizarlos tanto en emergencias como en tratamientos continuos. La Organización Mundial de la Salud (OMS) informó en octubre de 2023 que se registraron más de 410 000 quemaduras en Estados Unidos, de las cuales aproximadamente 40 000 fueron lo suficientemente graves como para requerir hospitalización. Por lo tanto, el aumento de los ingresos hospitalarios por enfermedades crónicas y traumatismos en todo el mundo impulsa la creciente demanda de este subsegmento. Además, las farmacias hospitalarias se benefician del desarrollo de la infraestructura sanitaria en los países en desarrollo.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo |

|

Fuente |

|

Solicitud |

|

Usuario final |

|

Canal de distribución |

|

Formulación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de albúmina: análisis regional

Perspectivas del mercado norteamericano

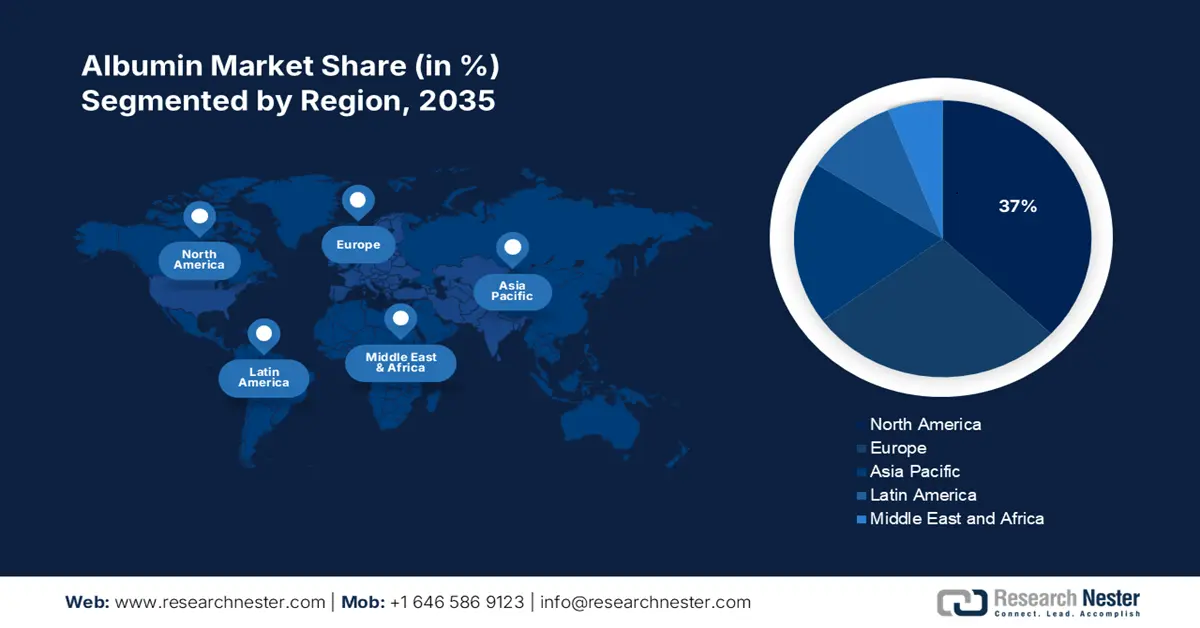

Se prevé que Norteamérica ostente la mayor cuota de mercado de albúmina, con un 37%, durante el período de pronóstico. Esto se debe a su avanzada infraestructura sanitaria, una estricta supervisión regulatoria y un elevado gasto sanitario per cápita, lo que conlleva una adopción más amplia y rápida de las terapias con albúmina y otros productos de proteínas plasmáticas. Además, en Estados Unidos y Canadá existen sólidas redes de recolección de plasma para el suministro de materia prima. La concienciación sobre la salud pública es bastante alta, al igual que las pruebas de detección diagnóstica para la disfunción renal, la cirrosis hepática, etc., lo que aumenta la posibilidad de utilizar tratamientos con albúmina. Según un informe del NIDDK de septiembre de 2024, más de 35,5 millones de adultos estadounidenses padecían enfermedad renal crónica en 2023 (uno de cada siete), quienes requerirán terapia con albúmina o proteínas relacionadas.

El mercado de albúmina en Estados Unidos está creciendo debido al aumento de la enfermedad renal crónica (ERC), la enfermedad hepática y los trastornos que inducen hipoalbuminemia, los cuales tienen aplicaciones clínicas para los productos que contienen albúmina. Según un informe del NIDDK de septiembre de 2024, aproximadamente 2 de cada 1000 ciudadanos estadounidenses padecen enfermedad renal terminal (ERT) o insuficiencia renal. En las UCI (traumatismos, quemaduras, cirugías), la albúmina se utiliza como expansor plasmático y para corregir el desequilibrio de líquidos, por lo que su demanda aumenta. Además, se garantiza la creciente carga de morbilidad debido al envejecimiento de la población en Estados Unidos.

Albúminas y albuminatos importados por EE. UU. en 2023 a diferentes países

Descripción del Producto | Pareja | Valor de la transacción: 1000 USD | Cantidad (KG ) |

Albúminas (excl. albúmina de huevo), albuminatos y o | Mundo | 133.320,16 | 10.226.500 |

Albúminas (excl. albúmina de huevo), albuminatos y o | Nueva Zelanda | 37.025,59 | 3.982.770 |

Albúminas (excl. albúmina de huevo), albuminatos y o | Dinamarca | 31.987,82 | 2.258.240 |

Albúminas (excl. albúmina de huevo), albuminatos y o | Reino Unido | 26.471,63 | 1.204.630 |

Albúminas (excl. albúmina de huevo), albuminatos y o | Irlanda | 12.014,83 | 1.441.000 |

Albúminas (excl. albúmina de huevo), albuminatos y o | República Eslovaca | 7.885,40 | 65.500 |

Fuente : WITS

El mercado canadiense de albúmina está creciendo debido al aumento de casos de enfermedad renal crónica terminal (ERCT) y a que la disfunción orgánica crónica genera una mayor demanda de este componente cuando se administra como parte del tratamiento (diálisis, trasplante renal, rehidratación). Según un informe de la Biblioteca Nacional de Medicina (NLM) de febrero de 2023, la incidencia de enfermedad renal crónica en Canadá se situaba recientemente en 71,9 por cada 1000 habitantes, lo que incrementa la demanda de terapias proteicas relacionadas. La investigación clínica, las inversiones biofarmacéuticas y las colaboraciones en Canadá con centros de recolección o importación de plasma impulsan la oferta. La creciente prevalencia de comorbilidades como la diabetes y la hipertensión agrava aún más el riesgo de desarrollar enfermedad renal crónica e hipoalbuminemia.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de Asia-Pacífico sea el de mayor crecimiento durante el período de pronóstico, debido al aumento de enfermedades crónicas como trastornos hepáticos, insuficiencia renal y sepsis, lo que incrementa la necesidad médica de terapias con albúmina. La rápida urbanización y el envejecimiento de la población limitan aún más el acceso a los servicios de salud en países como China, India e Indonesia. Las inversiones en biofármacos y centros de recolección de plasma también están mejorando las cadenas de suministro. Cabe destacar que, en febrero de 2023, la Biblioteca Nacional de Medicina (NLM, por sus siglas en inglés) citó los resultados de un estudio nacional publicado ese mismo año por el Centro Nacional de Investigación Clínica de Enfermedades Renales, que indicaba que el 8,2 % de los adultos en China padecían enfermedad renal crónica, y el 6,7 % presentaban albuminuria.

El mercado de albúmina en China está creciendo debido al elevado número de casos de enfermedades hepáticas, incluyendo cirrosis y hígado graso no alcohólico (HGNA), cuya incidencia va en aumento. El estilo de vida urbano, los malos hábitos alimenticios, el incremento de la obesidad y la incidencia de diabetes son factores que contribuyen a esta tendencia. Además, el gobierno chino está invirtiendo en infraestructura para la fabricación de productos sanitarios, incluyendo terapias derivadas del plasma como la albúmina. Esto suele implicar que los productores nacionales se están preparando para aumentar la producción, reduciendo así la dependencia de las importaciones. Un estudio clínico publicado por la NLM en febrero de 2023 indicó que, entre los adultos con enfermedad renal crónica (ERC), el 73,3 %, el 25,0 % y el 1,8 % se encontraban en estadio 1-2, 3 y 4-5, respectivamente, y el conocimiento sobre la ERC era del 10,0 %, un porcentaje significativamente superior a la media mundial.

El mercado de la albúmina está creciendo en India debido al rápido aumento de casos de enfermedad renal crónica (ERC), con una demanda que se ha disparado de productos de albúmina utilizados en el tratamiento renal a causa de la diabetes y la hipertensión. Además, India está desarrollando su infraestructura de diálisis y cuidados intensivos, donde la albúmina se administra con frecuencia. El sector biotecnológico indio también está invirtiendo en el fraccionamiento de plasma y la fabricación de productos biológicos para mejorar el suministro local. El aumento de los ingresos y una mejor cobertura de los seguros hacen que los tratamientos sean accesibles para el paciente promedio de ingresos medios y bajos. Según un metaanálisis de la NLM de enero de 2025, la tasa de prevalencia agrupada de ERC entre los adultos indios se sitúa en el 13,2%, y se han observado tasas más altas, del 15,3%, en las zonas rurales.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de albúmina crezca de forma constante debido al aumento de casos de cirrosis hepática, síndrome nefrótico y quemaduras, afecciones que requieren tratamiento con albúmina. Los laboratorios del NHS (Servicio Nacional de Salud del Reino Unido) consideran la albúmina como parte de la farmacoterapia para pacientes en estado crítico y en intervenciones quirúrgicas. El Reino Unido, mediante su participación en programas internacionales de recolección de plasma, garantiza el suministro constante de materia prima para la producción de albúmina. Según un informe de WITS de septiembre de 2025, las importaciones británicas de albúmina de huevo ascendieron a 59.035,99 USD y un volumen de 9.037.670 unidades. Además, las campañas de salud pública contribuyen a difundir el conocimiento sobre los beneficios de la albúmina en diversos ámbitos terapéuticos. Asimismo, el envejecimiento de la población europea exige un mayor uso de intervenciones sanitarias, incluidas las terapias basadas en albúmina.

El mercado británico de albúmina está creciendo debido al aumento de casos de afecciones como la cirrosis hepática, el síndrome nefrótico y las quemaduras, que requieren terapia con albúmina. El Servicio Nacional de Salud de los Países Bajos ha incorporado la albúmina a los protocolos de tratamiento para pacientes críticos y quirúrgicos. Según un informe de WITS de septiembre de 2025, el Reino Unido importó albúmina de huevo de los Países Bajos (33 607,65 USD, 6 085 990 kg), de Italia (8 514,34 USD, 550 186 kg) y de Francia (5 816,74 USD, 676 654 kg). Además, la participación del Reino Unido en programas internacionales de recolección de plasma garantiza un suministro continuo de materias primas necesarias para la fabricación de albúmina. Asimismo, las campañas de salud pública han sensibilizado a la población sobre las aplicaciones de la albúmina en diversas áreas terapéuticas.

El mercado de albúmina en Alemania experimenta un crecimiento sostenido gracias a la posición de liderazgo del país en I+D médica para terapias derivadas del plasma. Ante el aumento de enfermedades crónicas como la enfermedad renal crónica (ERC) y las hepatopatías, la albúmina se vuelve indispensable en los tratamientos. Los avances en el sistema sanitario alemán, impulsados por la normativa, crean un entorno favorable para el crecimiento del mercado. La colaboración entre las organizaciones de salud pública y el sector privado fomenta aún más la disponibilidad de tratamientos con albúmina. Según un informe de WITS de septiembre de 2025, Alemania importó 6.850.560 kg de albúmina de huevo por valor de 31.137,35 USD, principalmente de los Países Bajos, lo que confirma la elevada demanda de albúmina en el sistema sanitario alemán.

Países europeos exportadores e importadores de albúmina de huevo (2023)

Destino de exportación | Valor de exportación (USD) | Destino de importación | Valor de importación (USD) |

Noruega | 288 | Italia | 3,56 millones |

Francia | 71 | Francia | 1,2 millones |

Malta | 59 | Países Bajos | 103.000 mil |

Fuente: OEC

Principales actores del mercado de la albúmina:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

El mercado mundial está experimentando un rápido crecimiento gracias a la presencia de organizaciones líderes como Takeda, Grifols y CSL Behring, que en conjunto controlan el mercado con una cuota de mercado significativa. Estas empresas han implementado con éxito estrategias como alianzas y colaboraciones biofarmacéuticas, actividades de investigación y desarrollo de albúmina recombinante, autosuficiencia de plasma y expansión de mercado. Por ejemplo, Seqirus y Baxter colaboraron con éxito para suministrar albúmina para estabilizadores de vacunas de ARNm. Asimismo, LFB Group y Takeda invirtieron en alternativas a la albúmina basadas en levadura, lo que ha tenido un impacto positivo en el mercado global.

Aquí tienes una lista de los principales actores que operan en el mercado:

Nombre de la empresa (País) | Enfoque de la industria | Cuota de mercado (2025) |

CSL Behring (EE. UU.) | Albúmina derivada del plasma, albúmina recombinante para terapéutica y biofarmacia | 18,8% |

Grifols (España) | Albúmina sérica humana (HSA) para cuidados intensivos y diagnóstico | 15,9% |

Takeda Pharmaceuticals (EE. UU.) | Fraccionamiento plasmático, albúmina para quemaduras y enfermedades hepáticas | 13,3% |

Octapharma (Suiza) | Albúmina líquida y liofilizada, especializada en cuidados intensivos y medicina de urgencias. | 10,8% |

Baxter International (EE. UU.) | Soluciones de albúmina para cirugías e hipoalbuminemia | 9,3% |

Kedrion Biopharma (Italia) | Albúmina derivada del plasma, especializada en aplicaciones pediátricas y geriátricas. | xx% |

Biotest (Alemania) | HSA para excipientes biofarmacéuticos y uso clínico | xx% |

Grupo LFB (Francia) | Albúmina recombinante para vacunas y anticuerpos monoclonales | xx% |

Sanquin (Países Bajos) | Organización sin ánimo de lucro dedicada a la recolección de plasma, suministra albúmina a hospitales de la UE. | xx% |

Laboratorio de productos biológicos (Reino Unido) | Albúmina para enfermedades raras y atención de traumatismos | xx% |

SK Plasma (Corea del Sur) | Líder emergente en albúmina derivada del plasma asiático | xx% |

Biological E. Ltd. (India) | Albúmina de bajo costo para mercados emergentes, con especial atención a India y el sudeste asiático. | xx% |

Instituto de Sueros de la India | Albúmina asequible para países de ingresos bajos y medianos, alianzas con la OMS | xx% |

Protheragen (Malasia) | Fabricación por contrato de albúmina para la industria biofarmacéutica | xx% |

Seqirus (Australia) | Albúmina como estabilizador para vacunas (por ejemplo, la de la gripe) | xx% |

Fuentes : NLM, NIH, OMS, CDC, HRSA

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En febrero de 2025, InVitria anunció que su nuevo producto Optibumin 25 es una alternativa más consistente a la albúmina tradicional derivada del suero utilizada en la elaboración de terapias celulares y génicas, ya que se fabrica sin utilizar sangre animal y está diseñado para ser más seguro.

- En octubre de 2022, Grifols anunció la construcción de su nueva y avanzada planta de fabricación para satisfacer la creciente demanda mundial de medicamentos derivados del plasma, como la albúmina. Esta nueva instalación triplica la capacidad de producción de su envase flexible especial, ALBUTEIN FlexBag, utilizado para almacenar y administrar albúmina a los pacientes.

- En febrero de 2022, Aadi Bioscience lanzó oficialmente y puso a disposición su primer medicamento, FYARRO, diseñado para adultos con PEComa maligno localmente avanzado, irresecable o metastásico.

- Report ID: 5035

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Albúmina Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto