Perspectivas del mercado de adhesivos y selladores aeroespaciales:

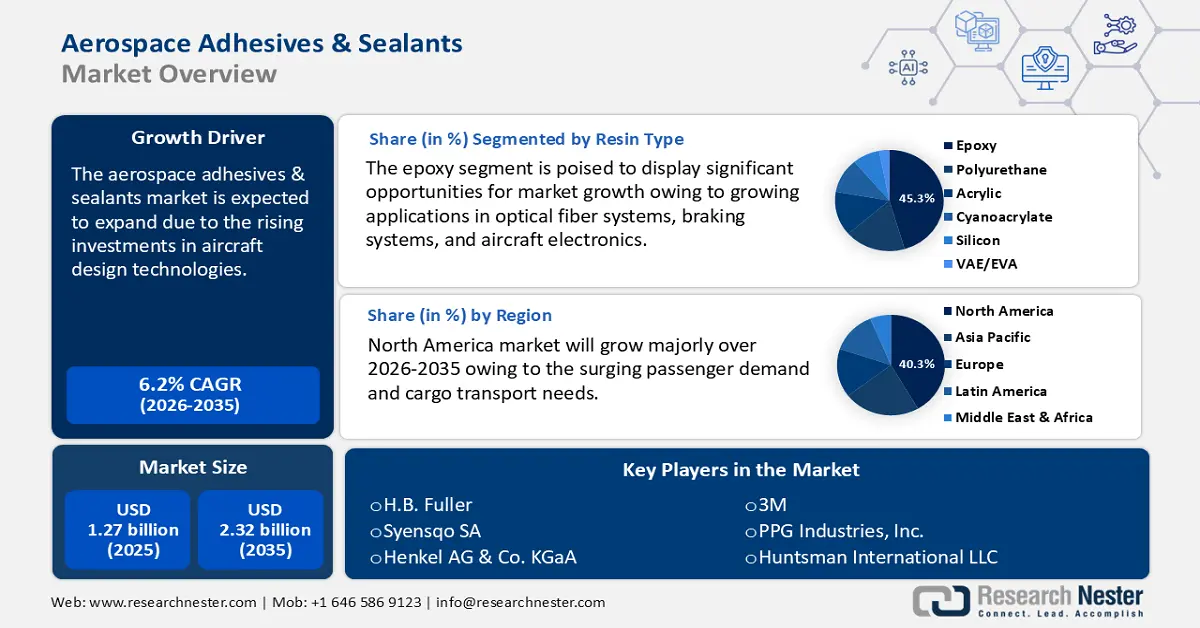

El mercado de adhesivos y selladores aeroespaciales superó los 1270 millones de dólares en 2025 y se prevé que supere los 2320 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 6,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de adhesivos y selladores aeroespaciales alcanzará los 1340 millones de dólares.

El mercado global de adhesivos y selladores aeroespaciales está experimentando un crecimiento sustancial, principalmente debido al creciente uso de materiales compuestos. Este crecimiento se puede atribuir al aumento de las inversiones en tecnologías de diseño aeronáutico, la expansión de las flotas aéreas y el incremento del tráfico aéreo. La Asociación Internacional de Transporte Aéreo (IATA) informó que, en términos de pasajeros-kilómetro transportados (RPK), el tráfico total anual aumentó un 10,4 % en 2024 con respecto a 2023. En comparación con los niveles prepandemia (2019), este aumento fue un 3,8 % superior. En 2024, la capacidad total, expresada en asientos-kilómetro disponibles (ASK), aumentó un 8,7 %. Para el tráfico anual, el factor de ocupación general alcanzó un récord del 83,5 %.

La notable expansión de la industria aeroespacial influye significativamente en la demanda de adhesivos y selladores aeroespaciales, que desempeñan un papel fundamental en el ensamblaje y mantenimiento de componentes aeronáuticos. Estos materiales especializados son esenciales para prevenir la corrosión, garantizando así la durabilidad y longevidad de las piezas de aviación.

Además, a diferencia de las estructuras metálicas tradicionales, los composites requieren adhesivos y selladores especializados para garantizar la unión, la integridad estructural y la protección contra condiciones ambientales extremas. A medida que los fabricantes aeroespaciales optan por materiales avanzados como los polímeros reforzados con fibra de carbono (CFRP) y los termoplásticos, aumenta la demanda de adhesivos de alto rendimiento con propiedades térmicas, químicas y mecánicas superiores. Asimismo, el impulso hacia las aeronaves de nueva generación, incluidos los vehículos aéreos no tripulados (UAV), está impulsando aún más la innovación en adhesivos y selladores aeroespaciales para garantizar la durabilidad y la seguridad, a la vez que se minimiza el peso y la complejidad del ensamblaje.

Clave Adhesivos y selladores aeroespaciales Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

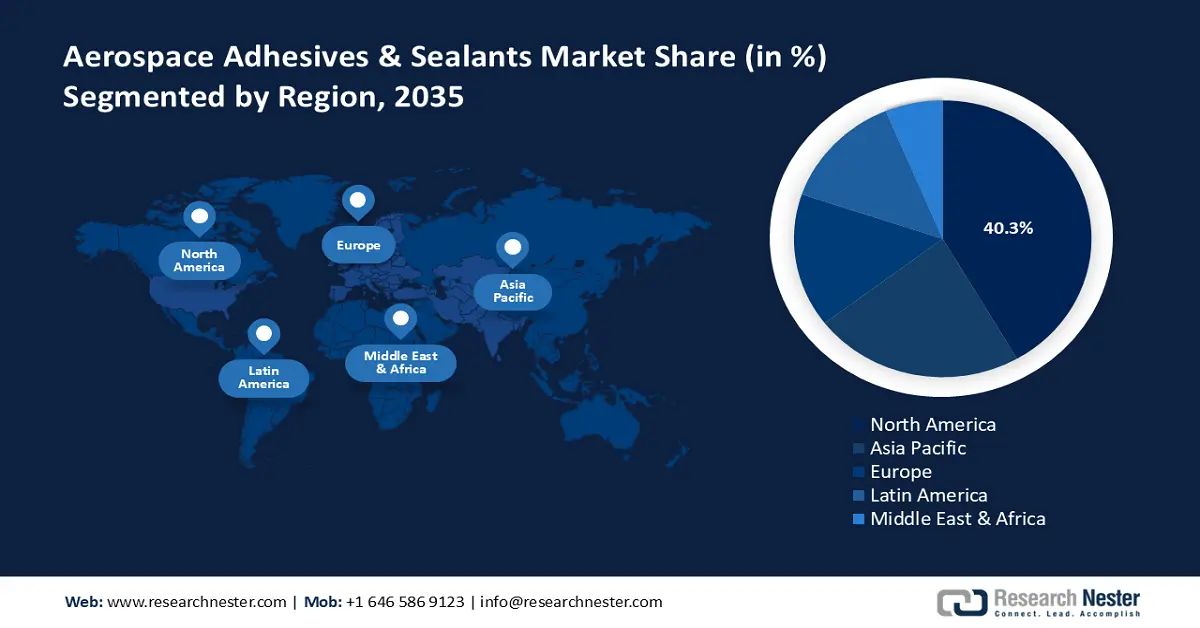

- Norteamérica domina el mercado de adhesivos y selladores aeroespaciales con una participación del 40,3 %, impulsada por el aumento del gasto militar estadounidense y las inversiones en instalaciones de producción de fabricantes de equipos originales (OEM) aeroespaciales, lo que impulsará el crecimiento hasta 2035.

Perspectivas del segmento:

- Se prevé que el segmento de resinas epoxi alcance una participación del 45,3 % para 2035, gracias a sus excepcionales cualidades estructurales y su adherencia a diversos sustratos.

- Se espera que el segmento de curado UV del mercado de adhesivos y selladores aeroespaciales alcance una participación significativa para 2035, gracias a su capacidad de unión precisa y de alta resistencia, que cumple con las estrictas especificaciones de las aeronaves.

Tendencias Clave de Crecimiento:

- Mayor enfoque en la mejora de la eficiencia del combustible

- Expansión de la exploración espacial y el lanzamiento de satélites

Principales desafíos:

- Alto costo de los materiales avanzados

- Incompatibilidad de materiales

- Actores clave: H.B. Fuller, Syensqo SA, Henkel AG & Co. KGaA, 3M, PPG Industries, Inc., Huntsman International LLC, Solvay S.A., DuPont de Nemours, Inc., Bostik (Arkema), Scigrip Adhesives.

Global Adhesivos y selladores aeroespaciales Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 1270 millones de USD

- Tamaño del mercado para 2026: 1340 millones de USD

- Tamaño del mercado proyectado: 2320 millones de USD para 2035

- Pronósticos de crecimiento: 6,2 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 40,3 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, China, Japón, Reino Unido

- Países emergentes: China, Japón, India, Corea del Sur, Brasil

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de adhesivos y selladores aeroespaciales:

Impulsores del Crecimiento

- Mayor enfoque en la mejora de la eficiencia del combustible: Ante las estrictas normas de seguridad y las exigencias de eficiencia de la industria, el mantenimiento aeronáutico siempre ha estado a la vanguardia de las innovaciones tecnológicas. Los adhesivos de alto rendimiento son uno de los numerosos avances esenciales para garantizar que los aviones contemporáneos mantengan su integridad estructural y fiabilidad, operando a la máxima eficiencia. Estos adhesivos se están convirtiendo en un componente esencial de los procedimientos de mantenimiento en todo el mundo debido a la creciente demanda de soluciones de aviación más ligeras, rápidas y respetuosas con el medio ambiente.

Los adhesivos proporcionan una mejor aerodinámica, aumentan la distribución de la tensión en las uniones adheridas, mejoran la estética y previenen la corrosión en las piezas del avión. También pueden acortar los tiempos de producción y reducir los gastos operativos. Son un sustituto ligero de la unión mecánica (como tornillos y pernos) y son ignífugos. Eliminan la necesidad de transportar aeronaves a instalaciones para su reparación, lo que permite realizar reparaciones in situ en cualquier entorno. Por lo tanto, las aerolíneas y los sectores de defensa priorizan los materiales ligeros para mejorar la eficiencia del combustible, lo que hace que los adhesivos de alto rendimiento sean cruciales para reemplazar los sujetadores tradicionales en estructuras compuestas, acelerando significativamente el mercado de adhesivos y selladores aeroespaciales. Además, los fabricantes comerciales globales, impulsados por sólidos ingresos y márgenes de beneficio, están reinvirtiendo en innovación para mejorar la eficiencia del combustible, una prioridad que impulsa la demanda de adhesivos y selladores aeroespaciales. - Expansión de la exploración espacial y los lanzamientos de satélites: Los adhesivos y selladores especializados son cada vez más vitales para mantener la integridad de las naves espaciales y los satélites a medida que empresas privadas como SpaceX y grandes organizaciones espaciales como la NASA aumentan sus misiones. Además, el Foro Económico Mundial informó que, con una tasa de crecimiento anual promedio del 9%, se espera que la economía espacial alcance los 1,8 billones de dólares estadounidenses para 2035, frente a los 630 000 millones de dólares estadounidenses de 2023 y una tasa muy superior a la del PIB mundial.

Se prevé que las principales fuerzas impulsoras de esta expansión sean las tecnologías basadas en el espacio o habilitadas para él, como las comunicaciones, la localización, la navegación y la cronometración, así como los servicios de observación de la Tierra. Por lo tanto, la expansión de la economía espacial impulsa el crecimiento del mercado de adhesivos y selladores aeroespaciales. Además, la demanda de adhesivos aeroespaciales en la aviación comercial también ha aumentado como resultado del incremento de los viajes aéreos internacionales, impulsado por programas gubernamentales como el programa de modernización de la Administración Federal de Aviación (FAA) en EE. UU.

Desafíos

- Alto costo de los materiales avanzados: El costo de crear y fabricar estos materiales especializados aumenta a la par con la necesidad de adhesivos de alto rendimiento, duraderos y ligeros. Se requiere una inversión significativa en investigación y desarrollo (I+D) para producir adhesivos de alto rendimiento, especialmente aquellos que puedan soportar entornos aeroespaciales hostiles y temperaturas extremadamente altas. Este proceso de I+D puede ser costoso y consumir muchos recursos, especialmente para las pequeñas empresas, a las que les puede resultar difícil satisfacer la necesidad de soluciones creativas.

- Incompatibilidad de materiales: Uno de los principales obstáculos que impide el uso generalizado de adhesivos y selladores en el sector aeroespacial es su relativa debilidad al unir piezas grandes con superficies de unión pequeñas. Esto reduce su utilidad en algunas situaciones en las que aún podrían preferirse fijaciones mecánicas más resistentes, como remaches o pernos. Al exponerse a altas temperaturas, varios adhesivos a base de polímeros presentan ciertas limitaciones que pueden comprometer su estabilidad. La excepción, más que la regla, es que solo ciertos adhesivos a base de silicona presentan una resistencia térmica notable. Separar los materiales unidos durante las pruebas o reparaciones puede resultar complicado, lo que complica aún más el mantenimiento y las reparaciones en la industria aeronáutica.

Tamaño y pronóstico del mercado de adhesivos y selladores aeroespaciales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,2% |

|

Tamaño del mercado del año base (2025) |

1.270 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

2.320 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de adhesivos y selladores aeroespaciales:

Tipo de resina (epoxi, poliuretano, acrílico, cianoacrilato, silicio, VAE/EVA)

Se espera que el segmento de resinas epoxi alcance más del 45,3 % del mercado de adhesivos y selladores aeroespaciales para finales de 2035. Sus excepcionales cualidades estructurales y su excelente adherencia a diversos sustratos, como metales, compuestos y polímeros, son responsables de la posición dominante del segmento. Los adhesivos epoxi para aeronaves son perfectos para aplicaciones aeronáuticas cruciales gracias a su excepcional resistencia y a la reducida contracción durante el curado. Estos adhesivos poseen excelentes propiedades de aislamiento eléctrico y una notable resistencia a los daños químicos y ambientales. Los adhesivos epoxi se utilizan ampliamente en sistemas de fibra óptica, sistemas de frenos, electrónica aeronáutica y muchas otras aplicaciones estructurales donde la precisión y la fiabilidad son cruciales gracias a su alta resistencia a la tracción de hasta 55 N/mm² (8000 psi).

Tecnología (Hot Melt, Reactivo, Selladores, Base Solvente, Adhesivos Curados por UV, Base Agua)

Se espera que el segmento de adhesivos y selladores curados por UV en el mercado aeroespacial alcance una cuota de mercado significativa durante el período evaluado. La precisión y la alta resistencia de las uniones de este segmento, que cumplen con las exigentes especificaciones de los fabricantes de aeronaves, contribuyen a su liderazgo. Los adhesivos curados por UV utilizan un componente, lo que soluciona los problemas de vida útil y optimiza los plazos de producción. Dado que no hay pérdidas volátiles durante el curado y estos adhesivos son 100 % reactivos, el procedimiento no es contaminante. El éxito de esta tecnología se debe a sus características especiales de activación, que solo se activan al exponerse a la radiación UV con una longitud de onda de 250 a 350 nm. Sus cualidades excepcionales, como su amplio rango de temperatura de aplicación, su alta viscosidad de hasta 17 Pa.s y su unión precisa, impulsan la expansión del segmento.

Nuestro análisis exhaustivo del mercado global de adhesivos y adhesivos aeroespaciales... El mercado de selladores incluye los siguientes segmentos:

Tipo

- Epoxi

- Poliuretano

- Acrílico

- Cianoacrilato

- Silicio

- VAE/EVA

Tecnología

- Molde termofusible

- Reactivo

- Selladores

- Base solvente

- Adhesivos de curado UV

- Base agua

Tipo

- Epoxi

- Poliuretano

- Acrílico

- Cianoacrilato

- Silicio

- VAE/EVA

Tecnología

- Molde termofusible

- Reactivo

- Selladores

- Base solvente

- Adhesivos de curado UV

- Base agua

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de adhesivos y selladores aeroespaciales:

Estadísticas del Mercado de Norteamérica

Se prevé que el mercado norteamericano de adhesivos y selladores aeroespaciales alcance una cuota de mercado de alrededor del 40,3 % para finales de 2035. Esto se debe principalmente al mayor énfasis del gobierno estadounidense en reforzar su ejército. Por lo tanto, a largo plazo, los contratistas y sus cadenas de suministro se beneficiarán considerablemente de un mayor gasto en defensa. La expansión del mercado de adhesivos y selladores aeroespaciales se puede atribuir al aumento de las inversiones en instalaciones de producción por parte de los fabricantes de equipos originales (OEM) y los fabricantes de componentes aeroespaciales. Con la expansión de las flotas de las aerolíneas comerciales para satisfacer la creciente demanda de pasajeros y las necesidades de transporte de carga, los fabricantes están optando por adhesivos de alto rendimiento para mejorar la eficiencia del combustible y la integridad estructural.

Además, el Departamento de Defensa de EE. UU. está invirtiendo fuertemente en aeronaves militares de nueva generación, lo que impulsa aún más la demanda. En el año fiscal 2022, el Departamento de Defensa invirtió más de 20 000 millones de dólares en la actualización y recapitalización de sus aviones de combate y de ataque de ala fija. Los aviones de combate y de asalto de ala fija, conocidos como aeronaves tácticas, son vehículos pilotados con capacidades de guerra electrónica, aire-aire y aire-tierra. La transición hacia materiales compuestos ligeros en la construcción aeronáutica también incrementa la necesidad de adhesivos y selladores especializados, que reemplazan las fijaciones mecánicas tradicionales.

De igual manera, Canadá alberga importantes fabricantes aeroespaciales como Bombardier y Airbus Canada, que requieren adhesivos y selladores avanzados para materiales ligeros e integridad estructural. El aumento de las actividades de mantenimiento, reparación y revisión (MRO) de aeronaves impulsa aún más la demanda, ya que las aerolíneas priorizan la eficiencia y la durabilidad. Además, el impulso de Canadá a la aviación sostenible, incluyendo la adopción de adhesivos compuestos y ecológicos, contribuyó a la expansión del mercado de adhesivos y selladores aeroespaciales. Para promover la nueva Iniciativa Canadiense para la Tecnología de Aviación Sostenible (INSAT), cuyo objetivo es acelerar la transformación industrial ecológica de la industria aeroespacial, el Honorable François-Philippe Champagne, Ministro de Innovación, Ciencia e Industria, anunció una inversión de 350 millones de dólares estadounidenses en junio de 2023. El sector aeroespacial, una de las industrias más innovadoras y orientadas a la exportación de Canadá, sustenta la economía del país con casi 27 000 millones de dólares estadounidenses y más de 210 000 empleos.

Análisis del Mercado APAC

Se espera que el mercado de adhesivos y selladores aeroespaciales de Asia Pacífico crezca a un ritmo significativo durante el período proyectado. Debido a la rápida industrialización, urbanización y expansión financiera en países clave como China, India, Japón y Corea del Sur, el mercado de adhesivos y selladores de Asia Pacífico es una de las regiones de mayor crecimiento a nivel mundial. La fuerte demanda de las empresas en este sector incluye los sectores de desarrollo, automoción, embalaje, hardware y salud. Las políticas gubernamentales favorables, los proyectos de infraestructura y el creciente sector de la aviación han acelerado la expansión del mercado de adhesivos y selladores aeroespaciales. En general, el sector de adhesivos y selladores de Asia Pacífico ha crecido junto con los avances tecnológicos de la región. Inicialmente dependiente de las importaciones, la región comenzó a desarrollar su capacidad de generar demanda a mediados del siglo XX, con Japón a la cabeza de los avances tecnológicos.

Además, el creciente sector de la aviación comercial de China, liderado por el avión de pasajeros C919 de COMAC, está aumentando la demanda de adhesivos y selladores de alto rendimiento para la unión estructural, el aislamiento y el sellado de sistemas de combustible. Asimismo, el crecimiento de las industrias de defensa y espacial, incluyendo el desarrollo de satélites y misiles, impulsa aún más la demanda. Gracias a un fuerte impulso a la localización y a la presencia de importantes proveedores aeroespaciales nacionales e internacionales, el mercado chino de adhesivos y selladores aeroespaciales experimenta una expansión constante. El Observatorio de Complejidad Económica reveló que China se convirtió en el sexto mayor importador mundial de aeronaves y naves espaciales en 2023, con un total de 11 800 millones de dólares. Ese mismo año, el 26.º producto más importado de China fueron aeronaves y naves espaciales. Los principales países de los que China importa aeronaves y naves espaciales son Francia (3.410 millones de dólares), Alemania (3.230 millones de dólares), Estados Unidos (2.490 millones de dólares), Irlanda (1.160 millones de dólares) y Canadá (433 millones de dólares).

De igual manera, gracias al impulso del Gobierno de la India hacia la autosuficiencia en el sector aeroespacial y de defensa, empresas como Hindustan Aeronautics Limited (HAL) y el sector privado están impulsando la producción y el mantenimiento de aeronaves. Según la Fundación para el Valor de la Marca India (IBEF), aproximadamente el 69 % del tráfico aéreo en el sur de Asia es nacional, y se prevé que, para 2023, la capacidad aeroportuaria de la India acoja mil millones de viajes anuales. El flujo de tráfico aéreo en 2023 fue de 327,28 millones, frente a los 188,89 millones de 2022, lo que indica que la industria de la aviación india se ha recuperado en gran medida del impacto de la pandemia de COVID-19.

La creciente demanda de aviones comerciales, impulsada por el auge de los viajes aéreos nacionales y los planes de conectividad regional (UDAN), impulsa aún más el crecimiento del mercado. Además, los avances tecnológicos y la entrada de fabricantes globales de adhesivos también contribuyen a la expansión del sector, convirtiendo a la India en un mercado emergente clave de adhesivos y selladores aeroespaciales.

Actores clave del mercado de adhesivos y selladores aeroespaciales:

-

El mercado de adhesivos y selladores para aviación está muy consolidado, y las cinco empresas líderes controlan una parte considerable del mercado. Conglomerados químicos globales con una amplia gama de productos y sólidas capacidades tecnológicas conforman la mayoría de estos líderes del mercado. Estas empresas aprovechan sus amplios centros de investigación, sus sólidas relaciones con fabricantes de equipos originales (OEM) del sector aeroespacial y sus redes globales de fabricación para mantener su posición en el mercado. El mercado de adhesivos y selladores para la industria aeroespacial se caracteriza por sus altas barreras de entrada debido a los estrictos requisitos de calidad, los exhaustivos procesos de certificación y la necesidad de establecer relaciones a largo plazo con los fabricantes.

- H.B. Fuller

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Syensqo SA

- Henkel AG & Co. KGaA

- 3M

- PPG Industries, Inc.

- Huntsman Internacional LLC

- Solvay S.A.

- DuPont de Nemours, Inc.

- Bostik (Arkema)

- Adhesivos Scigrip

Desarrollos Recientes

- En mayo de 2024, Syensqo presentó AeroPaste 1003, un nuevo grado de sus adhesivos estructurales en pasta a base de epoxi, que se une a AeroPaste 1006 y 1100. Este pegamento aeroespacial no solo mejora la eficiencia del ensamblaje de piezas, sino que también proporciona una excelente flexibilidad de procesamiento, lo que lo hace adecuado para aplicaciones con altas tasas de producción, como la movilidad aérea avanzada, la industria aeroespacial comercial y la defensa.

- En febrero de 2024, PPG amplió su portafolio aeroespacial con dos nuevos adhesivos: PPG PR-2940, un adhesivo en pasta sintáctica epoxi (ESPA) para unir estructuras internas de aeronaves, y PPG PR-2936, un adhesivo con propiedades de calce y sellado para fijar el revestimiento exterior de una aeronave a las estructuras internas.

- Report ID: 7306

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Adhesivos y selladores aeroespaciales Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.