Perspectivas del mercado de materiales compuestos:

El mercado de composites se valoró en 112.900 millones de dólares en 2025 y se proyecta que alcance los 243.100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de composites se estima en 122.900 millones de dólares.

El mercado global se perfila para un enorme crecimiento gracias a factores como la expansión de aplicaciones en las industrias aeroespacial, automotriz, eólica, marítima y de la construcción. Existe una creciente demanda de materiales ligeros y de alta resistencia para mejorar la eficiencia y el rendimiento del combustible, lo que continúa acelerando su adopción. Según datos proporcionados por el Departamento de Energía de EE. UU. (DOE), en abril de 2023, el DOE renovó la financiación del Instituto para la Innovación en la Fabricación de Compuestos Avanzados (IACMI), lo que marca la primera renovación de un instituto de energía limpia bajo su Oficina de Materiales Avanzados y Tecnologías de Fabricación. La inversión del primer año fue de 6 millones de dólares, con un total de 70 millones de dólares en apoyo del DOE, además de 180 millones de dólares de socios. El IACMI continúa impulsando la I+D y la comercialización en la fabricación de compuestos.

Además, las crecientes inversiones para reducir las emisiones de gases de efecto invernadero y construir infraestructura de energía renovable, en particular la fabricación de palas de turbinas eólicas, estimulan el crecimiento constante del mercado. En julio de 2024, la Agencia de Protección Ambiental de los Estados Unidos (EPA) otorgó un total de 6 millones de dólares a la Asociación Americana de Fabricantes de Composites (ACMA) y al Instituto para la Innovación en la Fabricación de Composites Avanzados, con el objetivo principal de reducir las emisiones de gases de efecto invernadero incorporadas en los materiales de construcción. La asociación implementará un generador de declaraciones ambientales de productos para la evaluación del ciclo de vida, creará reglas de categoría de producto nuevas y actualizadas, y capacitará a más de 200 fabricantes y clientes en prácticas sostenibles. Por lo tanto, estas iniciativas combinan la inversión de la industria con la colaboración académica, lo que impacta positivamente en la expansión del mercado.

Clave Compuestos Resumen de Perspectivas del Mercado:

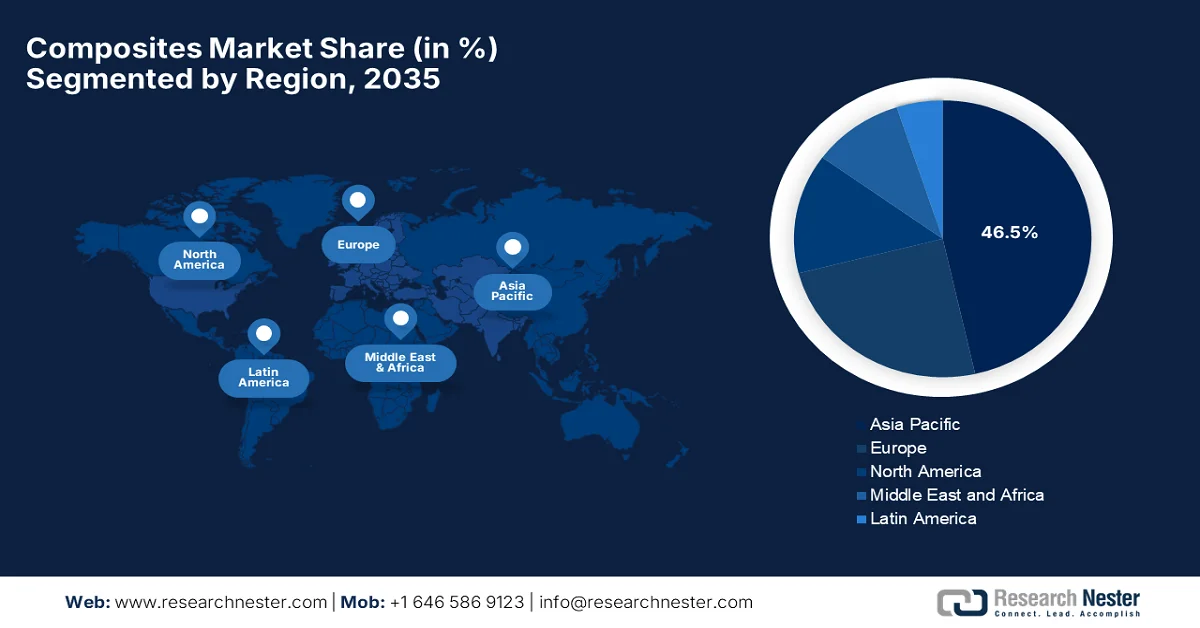

Aspectos destacados regionales:

- Se prevé que Asia Pacífico en el mercado de compuestos obtenga la mayor participación en los ingresos, con un 46,5 %, para 2035, impulsada por una sólida industrialización y una creciente demanda en los sectores de la construcción, la automoción y las energías renovables.

- Se proyecta que Europa será testigo de un crecimiento sustancial para 2035, estimulado por estrictas regulaciones de reducción de emisiones y una creciente adopción de compuestos reciclables y de origen biológico en las principales industrias manufactureras.

Información sobre segmentos:

- Se proyecta que el segmento de fibra de vidrio del mercado de compuestos representará una participación dominante del 52,5 % para 2035, atribuido a su relación costo-beneficio y su utilización de gran volumen en aplicaciones de construcción y energía eólica.

- Se espera que el segmento Layup alcance una participación considerable para 2035, impulsado por su facilidad de uso, flexibilidad de diseño y procesos de producción rentables.

Tendencias clave de crecimiento:

- Normativas estrictas en materia medioambiental y de eficiencia de combustible

- Crecimiento de las energías renovables

Principales desafíos:

- Cuestiones de reciclaje y sostenibilidad

- Procesos de fabricación complejos

Actores clave: Hexcel Corporation (EE. UU.), Owens Corning (EE. UU.), Huntsman Corporation (EE. UU.), Toray Industries, Inc. (Japón), Teijin Limited (Japón), Mitsubishi Chemical Corporation (Japón), SGL Carbon SE (Alemania), Solvay SA (Bélgica), Gurit Holding AG (Suiza), DSM (Países Bajos), UPM-Kymmene Corporation (Finlandia), Nippon Sheet Glass Co., Ltd. (Japón), Hyosung Advanced Materials (Corea del Sur), Kineco Kaman Composites India Pvt. Ltd. (India), Reliance Composites (India), Advanced Composite Corporation (Japón), Quickstep Holdings Limited (Australia), Petronas Chemicals Group Berhad (Malasia), Exel Composites Oyj (Finlandia).

Global Compuestos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 112.900 millones

- Tamaño del mercado en 2026: USD 122.900 millones

- Tamaño proyectado del mercado: USD 243.1 mil millones para 2035

- Previsiones de crecimiento: 8,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 46,5 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Francia

- Países emergentes: India, Corea del Sur, Brasil, México, Italia

Last updated on : 23 February, 2026

Mercado de materiales compuestos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Estrictas regulaciones ambientales y de eficiencia de combustible: Las regulaciones sobre el ahorro de combustible en automóviles y las emisiones de aeronaves obligan a los fabricantes a adoptar materiales compuestos ligeros para cumplir con los estrictos objetivos de eficiencia de combustible y reducir la huella de carbono. Según lo declarado por la Agencia de Protección Ambiental de EE. UU., se han finalizado los estándares de emisiones de gases de efecto invernadero para automóviles de pasajeros y camionetas ligeras para los años modelo 2023 a 2026. Estas normas son las más estrictas jamás establecidas para el sector de vehículos ligeros y se espera que eviten más de 3 mil millones de toneladas de emisiones hasta 2050, generando alrededor de USD 190 mil millones en beneficios netos. Además, sientan las bases para futuras normas posteriores a 2027, apoyando la transición hacia vehículos de cero emisiones bajo la Ley de Aire Limpio, lo que las hace idóneas para impulsar el crecimiento del mercado de compuestos.

- Crecimiento de las energías renovables: Los materiales compuestos son fundamentales en la energía eólica, especialmente en las palas de las turbinas, que requieren materiales fuertes, ligeros y resistentes a la fatiga. Por lo tanto, la expansión de la capacidad eólica a nivel mundial impulsa eficazmente la demanda en el mercado. Según las estadísticas oficiales publicadas por IRENA, Renewable Capacity Statistics 2025, para finales de 2024, las energías renovables representaban el 46 % de la capacidad instalada mundial, con 585 GW de nueva capacidad renovable, incluyendo 113 GW de energía eólica. Esto también destaca que este fue el mayor incremento anual hasta la fecha, aunque el despliegue sigue siendo desigual entre regiones. Este crecimiento de la energía eólica indica un enorme potencial de crecimiento para el mercado en los próximos años.

- Expansión en aplicaciones aeroespaciales y de defensa: El sector aeroespacial sigue siendo un importante consumidor de materiales compuestos debido a la necesidad de materiales más duraderos para estructuras de aeronaves, vehículos aéreos no tripulados (UAV) y sistemas de defensa avanzados. Esta tendencia impulsa deliberadamente el crecimiento del mercado de los compuestos en los próximos años. En este contexto, en abril de 2023, el Informe de Investigación de Materiales de la Armada de los EE. UU. (SBIR) de 2023 declaró que su tema N232-086 busca desarrollar nuevos materiales multifuncionales y ligeros con el objetivo principal de mejorar el rendimiento de los vehículos aéreos no tripulados (UAV) pequeños mediante la integración de funciones como sensores, circuitos y componentes estructurales para reducir el peso y mejorar la capacidad de misión. Este programa se centra en materiales avanzados y conceptos estructurales que impulsan el diseño de UAV más allá de los materiales convencionales, con aplicaciones en UAV de los Grupos 1 a 3, lo que indica una perspectiva positiva para el mercado.

Desafíos

- Problemas de reciclaje y sostenibilidad: Este factor dificulta el crecimiento del mercado, especialmente en lo que respecta a la eliminación al final de su vida útil. Los compuestos termoestables no se pueden refundir ni remodelar fácilmente, lo que hace que el reciclaje sea extremadamente complejo y costoso. Las normativas ambientales se están endureciendo en los distintos países, lo que presiona a los fabricantes para que desarrollen soluciones de economía circular. Por otro lado, el vertido de residuos compuestos se está restringiendo tanto en las economías emergentes como en las consolidadas. Además, las palas de aerogeneradores y los componentes aeroespaciales representan un problema de eliminación a gran escala debido a su tamaño y la complejidad de sus materiales. Asimismo, la ausencia de una infraestructura de reciclaje establecida también complica la gestión de residuos, lo que dificulta la expansión del mercado.

- Procesos de fabricación complejos: La fabricación de materiales compuestos se considera compleja y, a menudo, requiere mucho tiempo, incluyendo el curado en autoclave, el moldeo por transferencia de resina y el bobinado de filamentos. Estos procesos requieren equipos especializados, entornos controlados y personal cualificado, lo que incrementa los costes operativos. En comparación con la fabricación de metal, los ciclos de producción de compuestos son más largos, lo que reduce la eficiencia de producción en las industrias de gran volumen. Además, el control de calidad es más complejo, ya que defectos como huecos o delaminación pueden no ser visibles externamente, lo que hace que su adopción sea crucial en el mercado de los compuestos. Además, mantener la consistencia de las propiedades del material en todos los lotes puede ser difícil. Por lo tanto, estas complejidades de fabricación limitan la escalabilidad y dificultan una penetración más rápida en el mercado.

Tamaño y pronóstico del mercado de materiales compuestos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,9% |

|

Tamaño del mercado del año base (2025) |

112.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 243.1 mil millones |

|

Alcance regional |

|

Segmentación del mercado de materiales compuestos:

Análisis de segmentos de tipo de fibra

Se prevé que la fibra de vidrio se convierta en el subsegmento más sólido, con la mayor participación del 52,5% en el mercado para 2035. El predominio de este subtipo se debe a su rentabilidad y a su amplio uso en la construcción y la energía eólica. En septiembre de 2025, Indus Towers anunció su colaboración con el IIT Madras para impulsar la investigación sobre secciones estructurales de polímero reforzado con fibra de vidrio, con el objetivo común de desarrollar alternativas ligeras, resistentes a la corrosión y de alto rendimiento al acero convencional para infraestructuras de telecomunicaciones. Esta iniciativa forma parte del programa de RSE de Indus Towers, Pragati, que se centra en el rendimiento mecánico, la durabilidad y la sostenibilidad del ciclo de vida. Por lo tanto, estas colaboraciones entre la industria y el mundo académico están estableciendo nuevos referentes para el diseño estructural, contribuyendo a una mayor cobertura del segmento.

Análisis de segmentos del proceso de fabricación

Al finalizar el período de pronóstico, se espera que el laminado ocupe un lugar destacado en el segmento de procesos de fabricación. El crecimiento de este subtipo se debe principalmente a su facilidad de uso, versatilidad de diseño y procesos de producción rentables. Por otro lado, técnicas como el laminado manual y el laminado por pulverización se utilizan comúnmente para fabricar estructuras compuestas grandes o complejas, lo que las hace muy adecuadas para aplicaciones marinas, de construcción y de transporte con volúmenes de producción moderados. Además, los bajos costos de herramientas, el potencial de personalización y la capacidad de producir componentes gruesos y de alta resistencia aumentan su atractivo para fabricantes pequeños y medianos. Asimismo, su amplia aplicabilidad garantiza una sólida y continua contribución a los ingresos del mercado de compuestos durante el período analizado.

Análisis del segmento de aplicación

Se prevé que el sector de automoción y transporte, que forma parte del segmento de aplicaciones, crezca a un ritmo significativo en el mercado durante el período estipulado. Las estrictas regulaciones sobre emisiones y la creciente demanda de componentes ligeros para vehículos son los factores clave que impulsan este liderazgo. Los materiales compuestos se utilizan en paneles exteriores, piezas de chasis y estructuras interiores para reducir el peso del vehículo, mientras que el aumento de la producción de vehículos eléctricos también ha impulsado la demanda de materiales compuestos mejorados para optimizar la eficiencia de las baterías y la autonomía. Según las estadísticas oficiales publicadas por la AIE, las ventas mundiales de vehículos eléctricos experimentaron un auge, superando los 17 millones de unidades en 2024 y se proyecta que superen los 20 millones en 2025, lo que indica que representan más del 25% de las ventas mundiales de automóviles. También se menciona que China domina este sector, donde los vehículos eléctricos representan casi la mitad de las ventas totales de automóviles en 2024 y se proyecta que alcancen el 60% en 2025. También se observa un fuerte crecimiento en las economías emergentes, donde se espera que las ventas de vehículos eléctricos fuera de China alcancen el millón de unidades en 2025.

Tendencias de ventas y cuota de mercado de vehículos eléctricos a nivel mundial 2024-2025

Métrico | 2024 | 2025 (Proyectado) | Notas |

Ventas mundiales de vehículos eléctricos | 17 millones | >20 millones | >25% de las ventas totales de automóviles |

Cuota de mercado de vehículos eléctricos en China | 50% | 60% | 1 de cada 10 coches en las carreteras chinas es eléctrico (2024) |

Ventas de vehículos eléctricos en economías emergentes (excluyendo China) | 0,6 millones | 1 millón | Asia y América Latina son regiones clave de crecimiento |

Ventas de camiones eléctricos (globales) | +80% de crecimiento | - | China representa más del 80% de las ventas. |

Fuente: AIE

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Producto |

|

Proceso de fabricación |

|

Solicitud |

|

Tipo de resina |

|

Tipo de matriz |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de materiales compuestos

Perspectivas del mercado de Asia-Pacífico

Se espera que el mercado de compuestos de Asia Pacífico alcance su dominio, captando la mayor cuota de ingresos, con un 46,5%, durante el período analizado. El liderazgo de la región se debe principalmente a la fuerte industrialización, la construcción, la automoción y la demanda de energías renovables. La región es uno de los principales productores y consumidores de compuestos, lo que fomenta una mayor inversión de empresas nacionales y extranjeras. En abril de 2024, UBE Corporation anunció el lanzamiento de nuevos productos compuestos que incorporan fibra de carbono reciclada para reducir las emisiones de gases de efecto invernadero y el impacto ambiental. Estos productos combinan fibra de carbono reciclada con diversos tipos de nailon, lo que mejora la funcionalidad para aplicaciones en los sectores de la automoción y el deporte, a la vez que reduce el consumo de energía y las emisiones de producción, atrayendo así a más actores a consolidarse en este campo.

El uso automotriz en el mercado masivo, los crecientes programas de energía eólica y los extensos proyectos de infraestructura que utilizan materiales compuestos son los principales factores impulsores del mercado de compuestos en China . Además, el país es identificado como líder en la región, en gran parte atribuible a sus sectores de construcción y transporte. Según los informes publicados por USCC en noviembre de 2025, el progreso del país en nuevos materiales bajo Made in China 2025 es mixto, y lidera en términos de escala de producción, especialmente en compuestos como la fibra de carbono. A pesar de los desafíos para medir el impacto en el mercado debido a la amplitud de los nuevos materiales, el país es el mayor productor mundial de fibra de carbono de rango medio, debido a la demanda de palas de turbinas eólicas y aplicaciones industriales. El apoyo del gobierno a través de centros de innovación en fabricación, políticas preferenciales e inversiones estratégicas ha permitido un rápido crecimiento de la capacidad.

Estadísticas de producción de fibra de carbono y nuevos materiales en China (2019-2028); participación global, capacidad y tendencias de crecimiento

Métrico | Valor / Año | Notas |

Participación mundial en la producción de fibra de carbono de gama media | 43% | A partir de noviembre de 2024 |

Capacidad de producción anual de fibra de carbono | 120.000 toneladas | 2023, frente a las 20.000 toneladas de 2019 |

Participación nacional de fibra de carbono china | >60% | 2023, frente al 12,5% en 2015 |

Capacidad proyectada de la planta de fibra de carbono de Xinjiang | 50.000 toneladas | Para 2028 |

Se logró el objetivo de producción de polvo de grafeno | 10.000 toneladas | Objetivo para 2025 cumplido en 2021 |

Fuente: USCC

Las instalaciones de energía renovable, especialmente las palas de turbinas eólicas, junto con la creciente demanda de compuestos automotrices, están impulsando la elevación del mercado en la India . Simultáneamente, el respaldo del gobierno para el desarrollo de infraestructura incorpora materiales compuestos para técnicas de construcción modernas, lo que lleva a una demanda progresiva en este campo. De 2023 a 2026, el Departamento de Ciencia y Tecnología, India, está financiando la investigación en el Instituto Nacional de Tecnología de Jamshedpur para el desarrollo de materiales compuestos autorreparables con un presupuesto total de USD 11.500. Este proyecto en particular analiza laminados de fibra de carbono, microcápsulas con rejuvenecedores, carcasas híbridas de grafeno o HMMM y elastómeros supramoleculares para reparar microfisuras y mejorar la longevidad estructural con el objetivo principal de mejorar la confiabilidad en aplicaciones remotas y críticas. Por lo tanto, un ecosistema de I+D y fuertes importaciones denotan que existe una oportunidad de crecimiento lucrativa para el mercado en el país.

Importaciones de fibra de vidrio (incluida la lana de vidrio) y artículos (SA 701990) por país en 2023: datos comerciales oficiales y principales proveedores

País socio | Valor comercial (1000 USD) | Cantidad (Kg) |

Porcelana | 54.604,31 | 24.927.700 |

A NOSOTROS | 13.400,09 | 507.905 |

Alemania | 6.195,21 | 445.943 |

Suecia | 2.041,29 | 341.987 |

Italia | 1.706,06 | 77.382 |

Reino Unido | 1.573,01 | 58.142 |

España | 1.512,29 | 203.588 |

Corea, Rep. | 1.489,00 | 217.591 |

México | 1.199,61 | 128.063 |

Fuente: WITS

Perspectivas del mercado europeo

El mercado europeo de composites se considera uno de los más influyentes y maduros, impulsado principalmente por la presencia de centros de fabricación y regulaciones de reducción de emisiones. Los fabricantes de equipos originales (OEM) de automoción de la región están incorporando composites en componentes estructurales, mientras que el énfasis en los composites reciclables y de origen biológico respalda los objetivos de sostenibilidad. La Alianza Europea de Composites Circulares, creada en 2025 por la Asociación Europea de la Industria de Composites en Bélgica, tiene como objetivo establecer una economía circular para los composites en toda la región. Esta plataforma facilita eficazmente el intercambio de conocimientos, la colaboración y la acción colectiva para promover cadenas de valor sostenibles, establecer objetivos para el uso de composites reciclados y desarrollar estándares de diseño circular. Además, las partes interesadas de la industria en sectores como el aeroespacial, la construcción y el político pueden unirse a la ECCA y participar en sus grupos de trabajo especializados para mejorar la circularidad en los composites.

El mercado alemán de materiales compuestos está consolidando su liderazgo en Europa, impulsado eficazmente por sus sectores de ingeniería y su capacidad de I+D. Los avances en automatización industrial mejoran la eficiencia de la producción, y las consideraciones de sostenibilidad y reciclaje influyen en la elección de materiales. En julio de 2025, el Instituto Fraunhofer de Investigación Aplicada de Polímeros (IAP), en colaboración con la Universidad Tecnológica de Brandeburgo Cottbus-Senftenberg, anunció el desarrollo de fibras de carbono sostenibles de nueva generación basadas en celulosa, combinando un alto rendimiento mecánico, eléctrico y térmico con una producción ecológica. Este proyecto, respaldado por el Ministerio Federal de Economía y Energía del país, forma parte del Carbon Lab Factory Lausitz y busca ampliar la producción piloto y crear una cadena de valor completa, desde las materias primas hasta los componentes técnicos, ideal para impulsar el crecimiento y la visibilidad del mercado.

La transición hacia una economía de cero emisiones netas está impulsando el crecimiento del mercado británico . El sector se está modernizando, pasando de métodos manuales a una producción automatizada de alta velocidad con integración digital para aumentar la eficiencia. El mercado del país cuenta con un sólido respaldo de centros y organizaciones de investigación, mientras que la cadena de suministro está adoptando prácticas de economía circular, como resinas reciclables y la recuperación de fibra de carbono. En junio de 2025, NCC confirmó la ubicación de su Centro de Desarrollo de Fibra de Carbono de acceso abierto en las instalaciones de Cygnet Texkimp en Northwich, Cheshire West, que cuenta con el apoyo de la estrategia industrial del gobierno británico y la financiación del Departamento de Ciencia, Innovación y Tecnología (DSIT). El centro albergará dos líneas de desarrollo digital que permitirán la innovación en fibra de carbono, apoyarán los sectores de materiales avanzados, defensa, aeroespacial y energía, y capacitarán a la próxima generación de químicos e ingenieros, lo que lo hace adecuado para el crecimiento del mercado estándar.

Perspectivas del mercado de América del Norte

El mercado norteamericano de materiales compuestos está creciendo exponencialmente debido a su gran adopción en los sectores aeroespacial, de defensa y automotriz. La región se beneficia de una sólida capacidad de producción, I+D en materiales multifuncionales y un sólido apoyo federal a la innovación en procesos mejorados de materiales compuestos. En este sentido, el Departamento de Defensa de EE. UU. informó en noviembre de 2023 que había asignado un total de 3,7 millones de dólares a Qarbon Aerospace, a través del programa de análisis y mantenimiento de la base industrial, para diseñar y fabricar estructuras avanzadas de materiales compuestos termoplásticos ligeros para aplicaciones de aviación de defensa. El proyecto se centra principalmente en componentes que requieren protección contra la formación de hielo, mejorando la eficiencia, la durabilidad y la capacidad de reparación en comparación con los sistemas convencionales. Por lo tanto, esta adjudicación fortalece la capacidad de fabricación nacional y consolida el liderazgo de EE. UU. en tecnologías de materiales compuestos.

Los programas de modernización de aeronaves son el principal factor que aumenta la demanda de fibra de carbono, impulsando así un ecosistema empresarial altamente rentable para el mercado estadounidense de compuestos. Por otro lado, las mejoras en las tecnologías de fabricación mejoran la eficiencia de la producción, mientras que la sustancial inversión en I+D continúa impulsando la innovación y el desarrollo de nuevos materiales. Por ejemplo, Mitsubishi Chemical Corporation notificó en diciembre de 2025 sus planes de ampliar su producción de fibra de carbono de alto rendimiento en instalaciones de EE. UU. y Japón con el objetivo común de satisfacer la creciente demanda de los sectores deportivo, aeroespacial e hipercoches. La ampliación gradual de la capacidad, prevista de 2025 a 2027, pretende duplicar aproximadamente la producción actual, aprovechando las plantas existentes en Tokai (Japón) y Sacramento (EE. UU.), impulsando así el crecimiento de la industria y la creación de valor en compuestos avanzados.

Los centros automotrices y aeroespaciales, particularmente alrededor de Ontario y Quebec, con un mayor enfoque en la creación de materiales estructurales ligeros impulsan el crecimiento del mercado de compuestos en Canadá . El progreso en términos de instalaciones de energía renovable, particularmente en energía eólica, respalda la demanda de grandes estructuras compuestas como palas de turbinas. En diciembre de 2023, el gobierno del país asignó a la Red de Conocimiento de Compuestos una cantidad de CAD 1 millón (USD 740,000) bajo el fondo de ciencia estratégica para apoyar la traducción de la investigación avanzada de compuestos a la industria del país. Esta financiación permite a CKN ayudar a las pequeñas y medianas empresas a expandir iniciativas de transferencia de conocimiento como el Centro de Conocimiento en la Práctica y los seminarios web AIM y fomentar la innovación en sectores como aeroespacial, automotriz, construcción, salud y energía renovable.

Principales actores del mercado de materiales compuestos:

- Hexcel Corporation (EE. UU.)

- Owens Corning (Estados Unidos)

- Huntsman Corporation (EE. UU.)

- Toray Industries, Inc. (Japón)

- Teijin Limited (Japón)

- Mitsubishi Chemical Corporation (Japón)

- SGL Carbon SE (Alemania)

- Solvay SA (Bélgica)

- Gurit Holding AG (Suiza)

- DSM (Países Bajos)

- UPM-Kymmene Corporation (Finlandia)

- Nippon Sheet Glass Co., Ltd. (Japón)

- Hyosung Advanced Materials (Corea del Sur)

- Kineco Kaman Composites India Pvt. Ltd. (India)

- Reliance Composites (India)

- Advanced Composite Corporation (Japón)

- Quickstep Holdings Limited (Australia)

- Grupo Petronas Chemicals Berhad (Malasia)

- Exel Composites Oyj (Finlandia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Hexcel Corporation es uno de los principales proveedores de compuestos avanzados, especialmente de fibra de carbono y materiales de nido de abeja, y presta servicios a los sectores aeroespacial, de defensa e industrial. La empresa se beneficia de su integración con importantes fabricantes de equipos originales (OEM) del sector aeroespacial y de su continua inversión en materiales ligeros y de alto rendimiento.

- Toray Industries, Inc. es otra empresa destacada en este campo y uno de los mayores productores mundiales de fibra de carbono y compuestos termoplásticos. La empresa cuenta con una sólida presencia en los sectores aeroespacial, automotriz y energético. Además, Toray se centra en la I+D, la expansión internacional y las alianzas para acelerar la adopción de compuestos en todas las industrias.

- Solvay SA , con sede en Europa, se especializa en compuestos termoestables y termoplásticos de alto rendimiento. La empresa cuenta con una sólida presencia en aplicaciones aeroespaciales, automotrices y de energías renovables. Las colaboraciones estratégicas con fabricantes de equipos originales (OEM) aeroespaciales y fabricantes de automóviles consolidan su posición en el sector de los materiales ligeros.

- Owens Corning es un actor clave en este campo, que atiende a los sectores de la construcción, la automoción y la industria. La empresa se especializa en materiales rentables y duraderos que contribuyen a la infraestructura y la eficiencia energética, lo que la posiciona como líder en la industria de los compuestos.

- Teijin Limited , con sede en Japón, cuenta con experiencia en fibra de carbono, fibras de aramida y compuestos termoplásticos. Tiene una sólida presencia en aplicaciones aeroespaciales, automotrices e industriales. La empresa se centra principalmente en la innovación en materiales ligeros y de alta resistencia, así como en adquisiciones, con el objetivo principal de expandir su presencia internacional.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

El mercado de los composites está experimentando una intensa competencia entre líderes globales consolidados y actores regionales emergentes. Empresas como Hexcel, Toray y Solvay dominan las aplicaciones aeroespaciales y automotrices gracias a sus continuas innovaciones en fibra de carbono y composites termoplásticos. Las adquisiciones, las empresas conjuntas y las colaboraciones con startups son las principales estrategias de los pioneros en este campo para fortalecer su posición en el mercado. Por ejemplo, en febrero de 2026, Karman Space & Defense anunció la finalización de la adquisición de Seemann Composites y MSC, creando así su nuevo mercado final de Sistemas de Defensa Marítima para expandir sus capacidades desde las profundidades marinas hasta el espacio profundo. Este acuerdo fortalece la exposición de Karman a los programas prioritarios de la Armada de los EE. UU. y, junto con las adquisiciones, Karman incrementó su préstamo a plazo incremental a USD 772 millones a un tipo de interés reducido, lo que lo hace adecuado para el crecimiento estándar del mercado.

Panorama corporativo del mercado de materiales compuestos:

Desarrollos Recientes

- En enero de 2026, Cambium informó que había obtenido 100 millones de dólares en financiación de Serie B, liderada por 8VC y con la participación de los inversores Lockheed Martin Ventures y MVP Ventures, para acelerar el descubrimiento y la fabricación de materiales avanzados en Estados Unidos y Europa.

- En diciembre de 2025, Toray Advanced Composites anunció que su PAEK de bajo punto de fusión Toray Cetex TC1225 había obtenido las calificaciones NCAMP, lo que le permite ampliar su disponibilidad en formatos de laminados termoplásticos reforzados y semiimpregnados.

- En noviembre de 2024, Daikin Industries informó que había invertido en Advanced Composite Corporation, que se especializa en compuestos de matriz metálica a base de aluminio, para acelerar la innovación en piezas de compresores HVAC&R.

- Report ID: 4570

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Compuestos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.