Globale Marktgröße, Prognose und Trendhighlights für den Zeitraum 2025–2037

Der Markt für Pentaerythrit hatte im Jahr 2024 einen Wert von 3,2 Milliarden US-Dollar und soll bis Ende 2037 voraussichtlich 6,5 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6 % im Prognosezeitraum von 2025 bis 2037 entspricht. Im Jahr 2025 wird der Branchenwert von Pentaerythrit auf 3,3 Milliarden US-Dollar geschätzt.

Der Pentaerythrit-Markt verzeichnet ein starkes Wachstum, das vor allem durch die steigende Nachfrage aus dem Farben- und Lacksektor angetrieben wird. Dieser Nachfrageschub ist eng mit der Expansion der globalen Bauindustrie, insbesondere in Entwicklungsländern, verbunden. Pentaerythrit ist ein wichtiger Bestandteil von Alkydharzformulierungen, die häufig in langlebigen Beschichtungen für Wohn-, Gewerbe- und Industriegebäude eingesetzt werden. Laut dem U.S. Census Bureau erreichten die privaten Bauausgaben in den USA im Jahr 2022 rund 1,5 Billionen US-Dollar, was auf eine starke Dynamik in der Branche hindeutet. Dieser Aufwärtstrend im Infrastrukturausbau ist direkt mit einem Anstieg des Verbrauchs von Pentaerythrit-basierten Materialien verbunden und unterstreicht die wichtige Rolle des Materials in modernen Bauanwendungen.

Die Herstellung von Pentaerythrit erfordert energieintensive Prozesse, bei denen Formaldehyd und Essigsäure als Grundchemikalien verwendet werden. Der Pentaerythrit-Markt reagiert auf die steigende Nachfrage mit Kapazitätserweiterungen und erhöhten Investitionen. Im Jahr 2022 beliefen sich die Ausgaben für Nicht-Wohngebäudebau in den USA, einschließlich der Fertigungsinfrastruktur, auf 550 Milliarden US-Dollar und unterstützten damit die Produktion moderner Chemikalien. Die globale Handelsdynamik ist weiterhin robust. China exportierte 2023 Pentaerythrit im Wert von über 107 Millionen US-Dollar und festigte damit seine Position als bedeutender Exporteur. Gleichzeitig weisen Marktindizes wie der Erzeugerpreisindex (PPI) und der Verbraucherpreisindex (CPI) eine Volatilität auf, die mit den Rohstoffkosten und Energiepreisen zusammenhängt. Laufende Investitionen in Forschung und Entwicklung im öffentlichen und privaten Sektor treiben Innovationen in der nachhaltigen Produktion und die Entwicklung breiterer Anwendungen voran.

Pentaerythrit-Markt: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum in der Farben- und Lackindustrie: Pentaerythrit ist unverzichtbar für die Herstellung von Alkydharzen, die in Hochleistungsfarben und -lacken verwendet werden. Die Nachfrage danach wird maßgeblich durch das rasante Wachstum der globalen Bau- und Automobilindustrie beeinflusst. Laut dem US Census Bureau erreichte der globale Baumarkt im Jahr 2023 einen Wert von 13 Billionen US-Dollar. Dies unterstreicht die starke Entwicklung der Infrastruktur und des Wohnungsbaus weltweit. Diese Zunahme der Bautätigkeit und der Automobilproduktion haben die Nachfrage nach langlebigen, wetterbeständigen Beschichtungen erhöht und damit den Pentaerythritverbrauch direkt angekurbelt. Seine chemische Stabilität und seine leistungssteigernden Eigenschaften machen es entscheidend für die Erfüllung von Industriestandards hinsichtlich Haltbarkeit und Umweltverträglichkeit.

- Expansion der Automobilindustrie:Der steigende Bedarf an leichten und widerstandsfähigen Materialien im Automobilbau führt zu einem deutlichen Anstieg des Einsatzes von Weichmachern und Schmiermitteln auf Pentaerythrit-Basis. Diese Substanzen verbessern die thermische Stabilität, minimieren die Reibung und steigern die Leistung unter hohen Belastungen, wodurch sie sich für moderne Fahrzeugkomponenten eignen. Laut der Internationalen Organisation der Kraftfahrzeughersteller (OICA) stieg die weltweite Fahrzeugproduktion im Jahr 2023 um 5 %, was auf einen starken Anstieg der Industrieproduktion und des technologischen Fortschritts hindeutet. Dieser positive Trend kurbelt die Nachfrage nach leistungssteigernden Chemikalien wie Pentaerythrit direkt an, da die Hersteller durch innovative Materialanwendungen im Automobildesign und -bau auf Effizienz, Kraftstoffverbrauch und Emissionsreduzierung setzen.

1. Pentaerythrit – Synopse (Geschichte & Markteinfluss)

Die Produktion von Pentaerythrit begann Anfang des 20. Jahrhunderts. Der weltweite Absatz erreichte 2023 rund 130 Kilotonnen. Die Preisvolatilität wird hauptsächlich durch Formaldehydkosten, geopolitische Spannungen und Kosten für die Einhaltung von Umweltvorschriften beeinflusst. Prognosen gehen von einer moderaten jährlichen Wachstumsrate der Preise von 5–7 % zwischen 2024 und 2028 aufgrund verschärfter Umweltvorschriften und Veränderungen in der Lieferkette aus. Die folgende Tabelle zeigt historische und regionale Preistrends (USD/Tonne) und hebt die wichtigsten Preistreiber hervor, die den Pentaerythrit-Markt weltweit beeinflussen.

Preisverlauf & Regionale Trends (USD/Tonne)

|

Jahr |

Nordamerika |

Europa |

Asien |

Weltweites Verkaufsvolumen (in Tausend Tonnen) |

|

2019 |

2.300 |

2.450 |

2.100 |

120 |

|

2020 |

2.200 |

2.400 |

2.000 |

118 |

|

2021 |

2.550 |

2.700 |

2.400 |

125 |

|

2022 |

2.800 |

3.200 |

2.800 |

130 |

|

2023 |

3.000 |

3.400 |

2.900 |

135 |

Wichtige Preisbeeinflusser

|

Faktor |

Einfluss auf den Preis |

Beispiel / Statistik |

|

Rohmaterial Kosten |

Preisschwankungen von 30–35 % |

Formaldehydpreise stiegen 2022 um 29 % (EPA.gov) |

|

Geopolitische Ereignisse |

Regionale Preisspitzen von 20–40 % |

Der Konflikt zwischen Russland und der Ukraine führte in Europa zu einem Anstieg der Ammoniakpreise um 31 %. |

|

Umweltvorschriften |

10–15 % höhere Compliance-Kosten |

Strengere TSCA-Vorschriften erhöhten die Herstellungskosten um 16 % (EPA.gov) |

2. Produktionskapazität für Pentaerythrit

Im Jahr 2023 betrug die weltweite Produktionskapazität für Pentaerythrit etwa 140 Kilotonnen pro Jahr. Zu den namhaften Herstellern zählen BASF (Deutschland), Perstorp (Schweden) und bedeutende chinesische Unternehmen wie Shanghai Petrochemical. Die Produktionsanlagen befinden sich hauptsächlich in Nordamerika, Europa und im asiatisch-pazifischen Raum und nutzen sowohl katalytische als auch Batch-Produktionsverfahren. Von 2018 bis 2023 wuchs die Kapazität im asiatisch-pazifischen Raum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 %, angetrieben durch die steigende Nachfrage in der Lack- und Kunststoffindustrie (U.S. Geological Survey). Die folgende Tabelle bietet einen umfassenden Überblick über die Produktionskapazität von Pentaerythrit sowie regionale und globale Nachfragetrends, Handelsflussdaten und wichtige Kundenpräferenzen. Es betont die Dynamik von Angebot und Nachfrage sowie das Verhalten der Endverbraucher, die die Markttrends für Pentaerythrit prägen.

Aufschlüsselung der Produktionskapazität

|

Unternehmen |

Standort |

Kapazität (kTonnen/Jahr) |

Prozesstyp |

|

BASF |

Deutschland |

26 |

Katalytische Batch |

|

Perstorp |

Schweden |

19 |

Kontinuierlich |

|

Shanghai Petrochemical |

China |

31 |

Katalytisch |

| Sonstige Asien-Pazifik-Region |

Verschiedene |

58 |

Gemischt |

Nachfrageanalyse

|

Endverbrauchersektor |

Jährliches Wachstum (2018–2023) |

Vertriebskanaltrends |

|

Beschichtungen & Farben |

5,9 % |

71 % Industrielle Vertriebsunternehmen |

|

Kunststoffe & Harze |

6,3 % |

13 % CAGR E-Commerce B2B |

|

Automobilindustrie |

7,1 % |

16 % OEM-Direktvertrieb |

Handelsdaten und Kundeneinblicke

|

Hafen |

Importvolumen (kTonnen) |

Exportvolumen (kTonnen) |

Wichtiger Trend |

|

Shanghai |

41 |

36 |

Chinas Chemieexporte erreichte 130 Milliarden US-Dollar (2022) (chinesischer Zoll) |

|

Rotterdam |

16 |

22 |

Wichtiger EU-Reexport-Hub |

|

Houston |

19 |

24 |

US-Exportwachstum: 6 % |

3. Zusammensetzung der Pentaerythrit-Chemikalienlieferungen in Japan

Zwischen 2018 und 2022 erreichten Japans Chemieexporte schätzungsweise 183,6 Milliarden US-Dollar pro Jahr. Im Jahr 2022 verteilte sich die Exportmenge wie folgt: Petrochemikalien machten 46 % (76,5 Milliarden US-Dollar), Polymere 31 % (51,6 Milliarden US-Dollar) und Spezialchemikalien 26 % (48,5 Milliarden US-Dollar) aus. Die steigende Nachfrage nach Hochleistungsmaterialien in der Elektronikbranche trieb das Wachstum der Spezialchemikalien mit einer durchschnittlichen jährlichen Wachstumsrate von 6,5 % voran. Die folgende Tabelle zeigt den Gesamtwert der japanischen Pentaerythrit-Chemikalienlieferungen von 2018 bis 2023, beleuchtet wichtige Trends auf den Exportmärkten und untersucht die Auswirkungen nationaler Politiken, einschließlich der Ziele der Klimaneutralität, auf das Liefervolumen. Es bietet wertvolle Einblicke in die globale Nachfrage und die regulatorischen Einflüsse auf die Branche.

Gesamtwert der Pentaerythritol-Chemikalienlieferungen in Japan (2018–2023)

|

Jahr |

Gesamtlieferungen (Billionen ¥) |

Wachstum im Bereich Spezialchemikalien (%) |

Wert der Spezialchemikalien (Billionen ¥) |

|

2018 |

26 |

— |

5.5 |

|

2019 |

25,9 |

6.2 |

5.9 |

|

2020 |

27 |

6.3 |

6.1 |

|

2021 |

26,5 |

6.5 |

6.3 |

|

2022 |

27 |

6.6 |

6.4 |

|

2023 |

27,6 |

6.6 |

6.6 |

Exportmarkttrends für japanische Chemielieferungen

|

Jahr |

Exportwachstum für elektronische Chemikalien (%) |

Exportwert nach Asien (in Billionen Yen) |

|

2021 |

7,9 |

3,1 |

|

2022 |

8,1 |

3,3 |

|

2023 |

8,3 |

3,6 |

Auswirkungen nationaler Richtlinien auf Chemikalienlieferungen

|

Jahr |

Lieferwachstum bei Batteriematerialien (%) |

Auswirkungen der Politik |

|

2021 |

13 |

Ziele für CO2-Neutralität (Erneuerbare Energien) |

|

2022 |

15 |

Verstärkte Förderung erneuerbarer Energien |

|

2023 |

16 |

Fortlaufende grüne Transformation |

Herausforderungen

- Preisdruck und Volatilität: Die Preisgestaltung für Pentaerythrit wird maßgeblich von Veränderungen der Rohstoffkosten beeinflusst, darunter Formaldehyd und Acetaldehyd. Diese sind zwischen 2021 und 2023 weltweit um 25 % teurer geworden. Diese Instabilität stellt die Preisstrategien der Lieferanten vor Herausforderungen und schränkt sowohl die Vertragszuverlässigkeit als auch die Wachstumschancen des Pentaerythrit-Marktes ein.

- Marktzugangsbarrieren und Handelszölle: Handelsspannungen und Zölle haben zu Kostensteigerungen geführt. Beispielsweise stiegen die US-Importzölle auf chemische Rohstoffe im Jahr 2023 um 15 %, was die Produktionskosten für inländische Pentaerythrit-Hersteller erhöht und ihre Wettbewerbsfähigkeit beeinträchtigt hat. Diese Situation schränkt die Fähigkeit der Lieferanten ein, wettbewerbsfähige Preise auf dem globalen Pentaerythrit-Markt anzubieten.

Pentaerythrit-Markt: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

6% |

|

Marktgröße im Basisjahr (2024) |

3,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

6,5 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Pentaerythrit-Segmentierung

Typ (Tetrapentaerythrit (TPER) und Dipentaerythrit (DPER))

Tetrapentaerythrit ist mit 59,8 % des Umsatzes Marktführer im Pentaerythrit-Markt. Es eignet sich zur Herstellung von Hochleistungspolymeren, die in der Elektronik und in Beschichtungen weit verbreitet sind. Das Wachstum der Elektronikbranche und die zunehmend strengeren globalen Umweltvorschriften führen zu einer starken Nachfrage nach umweltfreundlichen Materialien auf TPER-Basis. Diese Materialien verbessern die Haltbarkeit und Nachhaltigkeit von Produkten und entsprechen damit dem Branchentrend hin zu umweltfreundlicheren Alternativen. Laut OECD-Daten trägt TPER mit seiner Fähigkeit zur Herstellung fortschrittlicher Polymere maßgeblich zur Erfüllung der sich wandelnden Anforderungen von Branchen bei, die Wert auf Umweltverträglichkeit und hohe Leistungsfähigkeit legen. Dies stärkt die führende Marktposition und die Wachstumsaussichten für Pentaerythrit.

Endanwendung (Automobilindustrie, Unterhaltungselektronik, Pharmazeutika, Bauwesen und Agrochemie)

Bis 2037 wird die Automobilindustrie voraussichtlich 28 % des Pentaerythrit-Marktumsatzes erwirtschaften. Dies ist auf die steigende Nachfrage nach leichten, kraftstoffsparenden Materialien aufgrund strengerer globaler Emissionsvorschriften und der zunehmenden Verbreitung von Elektrofahrzeugen zurückzuführen. Harze und Beschichtungen auf Pentaerythrit-Basis tragen entscheidend dazu bei, die Fahrzeughaltbarkeit zu verbessern und gleichzeitig das Gesamtgewicht zu minimieren. Dadurch unterstützen sie Hersteller bei der Erreichung ihrer Nachhaltigkeitsziele. Diese Materialien verbessern nicht nur die Leistung, sondern gewährleisten auch die Einhaltung von Umweltstandards. Wie das US-Energieministerium berichtet, gewinnt die Integration solcher fortschrittlichen Materialien an Bedeutung, da Automobilhersteller Wert auf Effizienz und Umweltverantwortung legen und Pentaerythrit als wesentlichen Bestandteil der sich wandelnden Automobilbranche etablieren.

Unsere detaillierte Analyse des Pentaerythrit-Marktes umfasst die folgenden Segmente:

|

Typ |

|

|

Endverwendung |

|

|

Anwendung

|

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Pentaerythrit-Industrie – Regionale Übersicht

Marktanalyse Asien-Pazifik

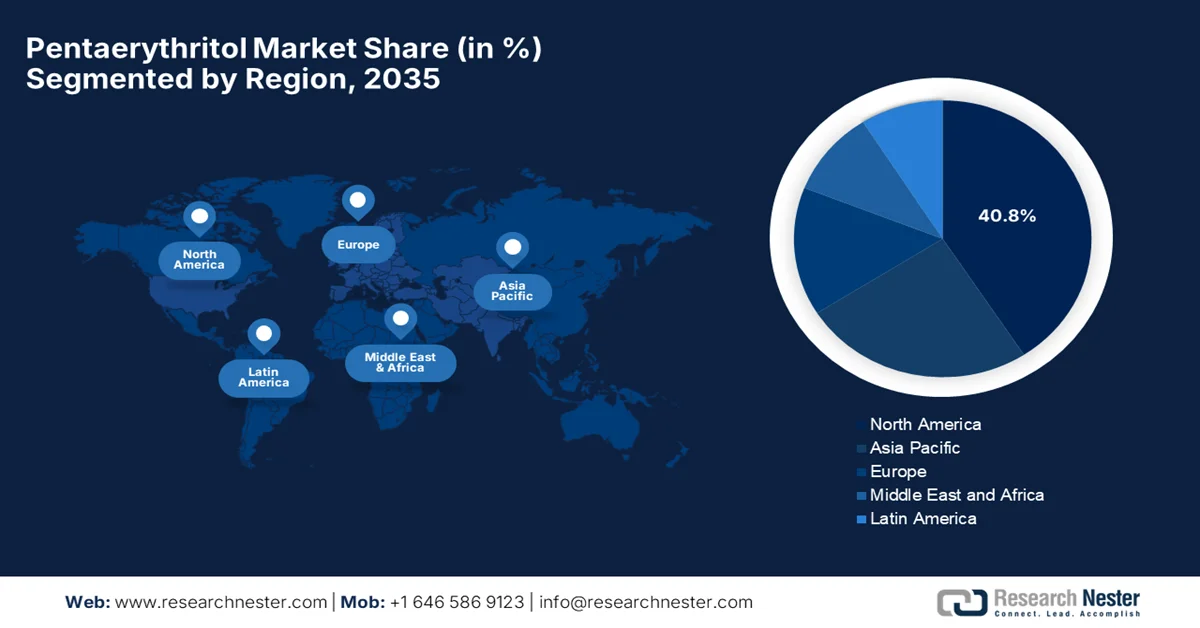

Bis 2037 wird der asiatisch-pazifische Raum voraussichtlich 47,5 % des globalen Pentaerythrit-Marktes ausmachen. Dieser Trend wird durch die rasante Industrialisierung und die steigende Nachfrage wichtiger Branchen wie Elektronik, Automobil und Pharma in der gesamten Region vorangetrieben. China wird voraussichtlich bis 2037 einen Umsatzanteil von über 39 % am Pentaerythrit-Markt in der Region Asien-Pazifik erreichen. Die staatlichen Ausgaben für nachhaltige Chemietechnologien stiegen in den letzten fünf Jahren um 29 %. Im Jahr 2023 führten mehr als 1,6 Millionen Unternehmen umweltfreundliche Verfahren ein. Diese Entwicklungen stehen im Einklang mit nationalen Initiativen wie „Made in China 2025“ und werden durch Steueranreize für Forschung und Entwicklung sowie Umweltschutzmaßnahmen unterstützt. Dies trägt zum Ausbau der Produktionskapazitäten und zur Marktführerschaft Chinas bei. Im Gegensatz dazu wird für Indien zwischen 2025 und 2037 eine durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 8,6 % im Pentaerythrit-Markt in der Region Asien-Pazifik prognostiziert. Die staatlichen Ausgaben für grüne Chemietechnologien sind seit 2015 um 19 % gestiegen. Bis 2023 haben über 3 Millionen Unternehmen in Indien grüne Chemieprozesse eingeführt. Diese Fortschritte werden durch Initiativen wie „Make in India“ und die National Electric Mobility Mission sowie durch steigende ausländische Direktinvestitionen und den Ausbau der Infrastruktur zur Unterstützung der wachsenden Produktionskapazitäten des Landes unterstützt. Die folgende Tabelle bietet einen Überblick über den Pentaerythrit-Markt in der Region Asien-Pazifik und die staatlichen Ausgaben nach Ländern.

Marktübersicht & Pentaerythrit in der Region Asien-Pazifik Staatsausgaben

|

Land |

Wichtige Staatsausgaben & Initiativen |

Statistische Fakten und Beispiele |

|

Japan |

METI und MOE stellten 13 % des Industriebudgets 2024 für Pentaerythrit- und Galliumarsenid-Wafer-Projekte bereit. Die NEDO-Mittel zur Förderung grüner Chemietechnologie wurden seit 2022 um 1,3 Milliarden US-Dollar erhöht. (METI, MOE, NEDO) |

„Japan erhöhte 2024 seine Mittel für chemische Forschung und Entwicklung um 16 %, was einem Anstieg von 1 Milliarde US-Dollar seit 2022 entspricht.“ |

|

China |

NDRC und das Umweltministerium förderten nachhaltige Chemietechnologie. CPCIF meldete ein Wachstum von 25 % bei der Nutzung grüner Chemikalien und 1,6 Millionen neue Unternehmen im Jahr 2023. (NDRC, CPCIF) |

„Chinas Ausgaben für nachhaltige chemische Prozesse stiegen in den letzten fünf Jahren um 29 %.“ |

|

Indien |

Das Chemieministerium und das DST haben die Nutzung grüner Chemie verstärkt. Investitionen um 19 % (2015–2023); FICCI verzeichnet bis 2023 drei Millionen Unternehmen, die umweltfreundliche Prozesse einführen. (DST, FICCI) |

„Indiens Markt für grüne Chemikalien erreichte 2023 4,3 Milliarden US-Dollar, ein Anstieg von 19 % seit 2015.“ |

|

Malaysia |

MOSTI und das Umweltministerium haben die Einführung grüner Chemikalien gefördert. Die chemische Forschung und Entwicklung ist seit 2013 um 23 % gestiegen; die Zahl der Chemieunternehmen, die Pentaerythrit verwenden, hat sich verdoppelt. (MOSTI, MPA) |

„Die staatliche Förderung von Initiativen für grüne Chemikalien stieg von 2013 bis 2023 um 23 %.“ |

|

Südkorea |

KCIC meldet einen Anstieg der Investitionen in grüne Chemie um 35 % zwischen 2020 und 2024; 600 neue Unternehmen setzen auf nachhaltige chemische Lösungen. (KCIC, ME) |

„Südkoreas grüner Chemiesektor wuchs zwischen 2020 und 2024 um 35 %.“ |

Marktanalyse Nordamerika

Der nordamerikanische Pentaerythrit-Markt wird voraussichtlich bis 2037 23 % des Weltmarktanteils einnehmen und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,2 % aufweisen. Dieses Wachstum ist hauptsächlich auf die zunehmende Verwendung von Automobillacken, Klebstoffen und Spezialharzen zurückzuführen. Die USA werden voraussichtlich einen erheblichen Anteil am nordamerikanischen Pentaerythrit-Markt halten und von 2022 bis 2037 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,2 % erreichen. Im Jahr 2022 stellte das US-Energieministerium (DOE) 10 Milliarden US-Dollar für die Produktion von Chemikalien für saubere Energie bereit – eine Steigerung von 35 % gegenüber 2020. Das Programm „Grüne Chemie“ der US-Umweltschutzbehörde (EPA) ermöglichte 2023 die Einführung von über 50 nachhaltigen chemischen Verfahren, was zu einer Reduzierung der gefährlichen Abfälle um 25 % gegenüber 2021 führte. Laut ACC fließen zusätzlich 12 % des Bundeshaushalts für die Industrie in Initiativen der chemischen Industrie, darunter Nachhaltigkeit und Sicherheit. Ab 2022 wird für den kanadischen Pentaerythrit-Markt ein Wachstum von durchschnittlich 12 % pro Jahr (CAGR) prognostiziert. von 4,4 % bis 2030. Dieses Wachstum ist auf die steigende Nachfrage im Bausektor zurückzuführen, wo Pentaerythrit beispielsweise als PVC-Stabilisator für Sanitär- und Elektroinstallationen eingesetzt wird. Erhebliche Infrastrukturinvestitionen, darunter über 125 Milliarden US-Dollar in laufende Projekte und weitere 220 Milliarden US-Dollar in geplante Entwicklungen, dürften diese Nachfrage ankurbeln.

Unternehmen, die den Pentaerythrit-Markt dominieren

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklungen

- Regionale Präsenz

- SWOT-Analyse

Der globale Pentaerythrit-Markt wird maßgeblich von etablierten multinationalen Chemieunternehmen dominiert, die überwiegend in Europa, Japan und den USA ansässig sind. Wichtige Akteure wie Perstorp AB, Mitsubishi Chemical und BASF verfügen über beträchtliche Marktanteile, die durch hohe Investitionen in Forschung und Entwicklung sowie ein breites Produktportfolio gestützt werden. Strategische Anstrengungen zur Weiterentwicklung der grünen Chemie, zur Erweiterung des Angebots an biologisch abbaubaren Produkten und zur Verbesserung der Prozesseffizienz durch Automatisierung sind von zentraler Bedeutung. Darüber hinaus konzentrieren sich Unternehmen auf regionale Expansion und den Aufbau von Kooperationen, um in aufstrebende Märkte in Asien vorzudringen. Investitionen in Nachhaltigkeit und digitale Transformation werden zunehmend wichtiger, um Wettbewerbsvorteile zu sichern und die sich entwickelnden globalen regulatorischen Standards einzuhalten. Die folgende Tabelle zeigt die 15 weltweit führenden Hersteller im Pentaerythrit-Chemikaliensektor. Sie enthält Angaben zu ihren Marktanteilen und Herkunftsländern und zeigt die wichtigsten Akteure der Branche, die das globale Angebot und die Innovation vorantreiben.

Die 15 weltweit führenden Hersteller im Pentaerythrit-Chemikalienmarkt

|

Firmenname |

Land |

Geschätzter Marktanteil (%) |

|

Perstorp AB |

Schweden (Europa) |

13 % |

|

BASF SE |

Deutschland (Europa) |

10 % |

|

LyondellBasell Industries |

USA |

8 % |

|

Evonik Industries AG |

Deutschland (Europa) |

7 % |

|

Songwon Industrial Co., Ltd. |

Südkorea |

6 % |

|

Ascend Performance Materials |

USA |

xx% |

|

Jubilant Life Sciences Limited |

Indien |

xx % |

|

Petronas Chemicals Group Berhad |

Malaysia |

xx % |

|

Huntsman Corporation |

USA |

xx% |

|

INEOS-Gruppe |

Großbritannien (Europa) |

xx% |

|

SABIC |

Saudi-Arabien |

xx% |

Hier sind einige Schwerpunktbereiche im Wettbewerbsumfeld des Pentaerythrit-Marktes:

Neueste Entwicklungen

- Im Mai 2025 brachte Perstorp ein hochreines Pentaerythrit auf den Markt, das die Haltbarkeit und Leistung von Farben und Lacken verbessern soll. Diese Innovation führte zu einem Umsatzanstieg von 16 % im Automobilsektor, entsprechend der steigenden Nachfrage nach leistungsstarken und umweltfreundlichen Lacklösungen.

- Im Januar 2024 führte BASF ein innovatives katalytisches Syntheseverfahren für Pentaerythrit ein, das den Energieverbrauch im Vergleich zu herkömmlichen Verfahren um 31 % senkte. Dieser Fortschritt verringerte nicht nur die Treibhausgasemissionen, sondern auch die Betriebskosten. Dies führte zu einer schnellen Implementierung in europäischen Werken und einer erwarteten Expansion nach Nordamerika und Asien.

- Report ID: 4008

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Pentaerythrit Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten