Marktausblick für Pentaerythrit:

Der Markt für Pentaerythrit hatte 2025 einen Wert von 4,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 111,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 44,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Pentaerythrit auf 5,9 Milliarden US-Dollar geschätzt.

Der globale Pentaerythrit-Markt verzeichnet ein starkes Wachstum aufgrund seiner zentralen Rolle als Rohstoff in Branchen wie Farben und Lacke, Automobilindustrie, Bauwesen und Pharmazie. Seine chemischen Eigenschaften machen es unverzichtbar für die Herstellung von Alkydharzen, strahlungshärtenden Beschichtungen und modernen Schmierstoffen, die in der Fertigungsindustrie und im Infrastrukturbereich zunehmend Anwendung finden. Die Handelsdaten von WITS zeigen, dass der weltweite Pentaerythrit-Handel im Jahr 2023 auf wenige große Importländer konzentriert war, was die anhaltend hohe industrielle Nachfrage widerspiegelt. Es wurde festgestellt, dass die USA mit Importen von rund 24.228.300 kg im Wert von 55.632,69 Tsd. USD der größte Importeur von Pentaerythrit waren. Italien folgte dicht dahinter mit Importen im Wert von 52.862,25 Tsd. USD, und die Europäische Union importierte 14.817.500 kg im Wert von 25.054,22 Tsd. USD. Diese Zahlen verdeutlichen die geografische Verteilung der Nachfrage in Nordamerika, Europa und im asiatisch-pazifischen Raum.

Pentaerythrit-Importe der wichtigsten Volkswirtschaften, 2023

Importland / Region | Handelswert (in Tsd. USD) | Importmenge (kg) |

UNS | 55.632,69 | 24.228.300 |

Italien | 52.862,25 | - |

Indien | 32.042,73 | 23.174.000 |

europäische Union | 25.054,22 | 14.817.500 |

Vereinigtes Königreich | 15.501,92 | 6.393.350 |

Mexiko | 14.509,41 | 6.317.540 |

Republik Korea | 14.129,13 | - |

Japan | 12.265,32 | - |

China | 11.720,44 | 7.160.600 |

Deutschland | 10.727,18 | 5.670.790 |

Portugal | 10.095,61 | 5.913.600 |

Brasilien | 10.084,71 | 6.754.770 |

Quelle: WITS

Darüber hinaus entwickelt sich der Pentaerythrit-Markt aufgrund der steigenden Nachfrage weiter positiv, was nationale und internationale Akteure dazu veranlasst, eine wertorientierte Preisgestaltung beizubehalten. FRED berichtete, dass der Erzeugerpreisindex (PPI) für Chemikalien und verwandte Produkte, Industriechemikalien (WPU061), eine anhaltende Preisdynamik im gesamten Segment der Industriechemikalien widerspiegelt. Laut offiziellen Daten der US-Regierung erreichte der Index im November 2025 einen Wert von 292,560, was bedeutet, dass die Erzeugerpreise fast dreimal so hoch sind wie im Vergleich zum Basiswert vor vier Jahrzehnten. Aus strategischer Sicht signalisiert der hohe Indexwert einen anhaltenden Kostendruck bei der Weitergabe von chemischen Zwischenprodukten an die vorgelagerten Hersteller, die auf Industriechemikalien angewiesen sind. Um der außergewöhnlich hohen Nachfrage gerecht zu werden, kündigte Perstorp daher eine weltweite Preiserhöhung von bis zu 100 % für sein Di-Pentaerythrit-Portfolio an, die zum 1. Januar 2026 oder gemäß vertraglicher Vereinbarung in Kraft treten wird.

Schlüssel Pentaerythrit Markteinblicke Zusammenfassung:

Regionale Highlights:

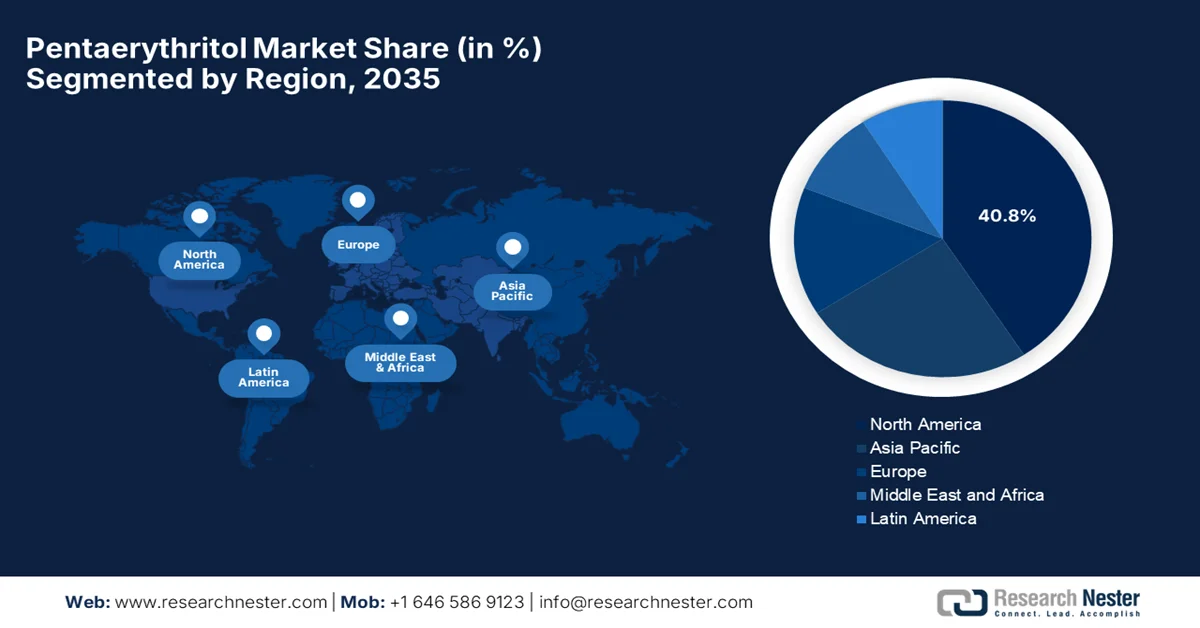

- Nordamerika wird voraussichtlich den Pentaerythrit-Markt dominieren und bis 2035 einen Marktanteil von rund 40,8 % erreichen. Unterstützt wird dies durch eine robuste Nachfrage aus dem Bauwesen und der Schmierstoffindustrie sowie durch regulatorisch bedingte Fortschritte bei der Herstellung von konformen, VOC-armen Chemikalien.

- Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum bis 2035 die am schnellsten wachsende Region sein wird. Treiber dieser Entwicklung sind die rasche Industrialisierung, der groß angelegte Infrastrukturausbau und die steigende Automobilproduktion, die einen höheren Verbrauch von langlebigen Beschichtungen und synthetischen Schmierstoffen zur Folge hat.

Segmenteinblicke:

- Monopentaerythrit wird voraussichtlich bis 2035 mit einem Umsatzanteil von 45,6 % den größten Anteil am Pentaerythrit-Markt ausmachen. Dies spiegelt seine starke Marktdurchdringung in Harzen, Schmierstoffen, Weichmachern und fortschrittlichen Formulierungen wider, die durch die steigende Nachfrage nach umweltfreundlichen und leistungsstarken Industriematerialien untermauert wird.

- Für den Anwendungsbereich Farben und Lacke wird bis 2035 ein beträchtliches Wachstum erwartet, das durch den umfangreichen Einsatz von Pentaerythrit in Alkydharz-basierten Formulierungen sowie die zunehmende Akzeptanz von VOC-armen und nachhaltigen Beschichtungslösungen unterstützt wird.

Wichtigste Wachstumstrends:

- Starke Nachfrage nach Beschichtungen und Farben

- Bauwesen und Urbanisierung

Größte Herausforderungen:

- Abhängigkeit von der Zyklizität der Endverbraucherindustrie

- Begrenzte Produktdifferenzierung bei Standardqualitäten

Wichtige Akteure: Perstorp Holding AB (Schweden), Ercros SA (Spanien), Celanese Corporation (USA), Evonik Industries AG (Deutschland), Mitsui Chemicals, Inc. (Japan), U-Jin Chemical Co., Ltd. (Südkorea), Kanoria Chemicals & Industries Ltd. (Indien), Hubei Yihua Group Co., Ltd. (China), Yunnan Yuntianhua Co., Ltd. (China), Henan Pengcheng Group (China), Liyang Ruiyang Chemical (China), Baoding Guoxiu Chemical Industry (China), LCY Chemical Corp. (Taiwan), Samyang Corp. (Südkorea), Copenor (Brasilien), Zarja Chemical (Russland), MKS Marmara Entegre Kimya (Türkei), BASF SE (Deutschland), Exxon Mobil Corporation (USA), Hexion Inc. (USA)

Global Pentaerythrit Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,1 Milliarden US-Dollar

- Marktgröße 2026: 5,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 111,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 44,4 % CAGR (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Saudi-Arabien, Australien

Last updated on : 6 February, 2026

Pentaerythrit-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Starke Nachfrage nach Lacken und Farben: Dies ist der Haupttreiber für das Wachstum des Pentaerythrit-Marktes, da es der wichtigste Rohstoff für Alkydharze ist, die in Lacken und Farben für diverse Anwendungen unverzichtbar sind. Darüber hinaus ist Pentaerythrit aufgrund seiner Fähigkeit, Haltbarkeit, Glanz, Haftung und Witterungsbeständigkeit zu verbessern, besonders begehrt, insbesondere angesichts des starken Wachstums des globalen Lacksektors. Die American Coatings Association (ACCA) prognostiziert für die US-amerikanische Lackindustrie von 2023 bis 2025 ein moderates Wachstum. Das Volumen stieg schätzungsweise um 2,6 % im Jahr 2024 und um 2,3 % im Jahr 2025, der Wert um 5,3 %. Dies spiegelt die Erholung von den zuvor bestehenden Lieferkettenunterbrechungen wider. Die stabile Nachfrage nach Lacken und Farben stützt somit den hohen Verbrauch von Alkydharzen und damit auch von Pentaerythrit als wichtigem Rohstoff.

- Bauwesen und Urbanisierung: Der rasante Infrastrukturausbau, insbesondere in Schwellenländern, steigert die Nachfrage nach Bauchemikalien wie Dichtstoffen, Klebstoffen und witterungsbeständigen Beschichtungen erheblich. Diese Produkte sind maßgeblich auf Pentaerythrit angewiesen. Laut einem Artikel der indischen Regierung vom Februar 2025 hat sich die Infrastrukturentwicklung des Landes durch Programme wie PM Gati Shakti, Bharatmala Pariyojana und die Smart Cities Mission beschleunigt und so Rekordinvestitionen und verbesserte Konnektivität ermöglicht. Der Artikel erwähnt auch den massiven Ausbau der Nationalstraßen, die nahezu verdoppelte Kapazität des Luftverkehrs und die gesteigerte Effizienz von Häfen und Schifffahrt. Darüber hinaus haben Programme für städtischen Wohnungsbau und sanitäre Anlagen das Wachstum Indiens weiter gestärkt und ein enormes Wachstumspotenzial für den Pentaerythrit-Markt signalisiert.

- Handelsströme im internationalen Umfeld: Die enorme Nachfrage in verschiedenen Sektoren hat zu signifikanten Handelsströmen geführt und den Pentaerythrit-Markt maßgeblich beflügelt. Laut World Integrated Trade Solution war China 2023 der führende Exporteur von Pentaerythrit mit einem Exportvolumen von 68.934.000 kg und einem Wert von 105.999,85 Tsd. USD. Deutschland folgte mit 51.618,67 Tsd. USD und 22.643.600 kg. Auch die EU trug mit 40.551,27 Tsd. USD und 28.824.000 kg wesentlich zum internationalen Handel bei, während die Europäische Union 15.164.900 kg im Wert von 36.749,11 Tsd. USD exportierte. Diese Nachfrage unterstreicht die strategische Bedeutung Asiens und Europas in der globalen Lieferkette und treibt somit den grenzüberschreitenden Handel mit Pentaerythrit weiter an.

Pentaerythrit-Exporte der wichtigsten Volkswirtschaften, 2023

Land / Region | Exportwert (1000 USD) | Menge (kg) |

Saudi-Arabien | 21.660,12 | 14.605.600 |

UNS | 7.391,34 | 2.595.670 |

Indien | 5.611,11 | 1.937.710 |

Niederlande | 2.921,41 | 1.401.800 |

Belgien | 1.797,70 | 1.019.630 |

Rumänien | 703,45 | 430.248 |

Republik Korea | 436,37 | 203.912 |

Vereinigte Arabische Emirate | 358,68 | 227.451 |

Brasilien | 263,52 | 150.000 |

Malaysia | 185,62 | 134.316 |

Polen | 163,43 | 40.786 |

Japan | 127,15 | 21.819 |

Peru | 112,60 | 40.000 |

Dänemark | 83,19 | 25.020 |

Kuwait | 72,75 | 17.000 |

Österreich | 51.11 | 24.596 |

Quelle: WITS

Herausforderungen

- Abhängigkeit von der Zyklizität der Endverbrauchsbranchen: Die Nachfrage nach Pentaerythrit ist hauptsächlich mit zyklischen Endverbrauchsbranchen wie dem Bauwesen, der Automobilindustrie, der Farben- und Lackindustrie sowie der Schmierstoffindustrie verbunden. Daher können wirtschaftliche Stillstände, reduzierte Infrastrukturausgaben und jegliche Art von Produktionsrückgang in der Automobilindustrie den Verbrauch negativ beeinflussen. Beispielsweise wirkt sich eine Verlangsamung der Bautätigkeit direkt auf die Nachfrage nach Alkydharzen und -beschichtungen aus, was zu Lageraufbau und Preisdruck führt. Diese zyklische Abhängigkeit erzeugt somit Nachfrageunsicherheit und Umsatzschwankungen für die Hersteller. Darüber hinaus müssen die Hersteller ihre Anwendungsbereiche oder ihre geografische Präsenz diversifizieren, um Risiken zu minimieren. Dies wiederum erfordert Investitionen in Forschung und Entwicklung sowie Anstrengungen zur Marktentwicklung für Pentaerythrit.

- Geringe Produktdifferenzierung bei Standardqualitäten : Dies stellt eine weitere Hürde für die Expansion des Pentaerythrit-Marktes dar, da Pentaerythrit in Standardqualität höchstwahrscheinlich als Massenprodukt betrachtet wird und sich allein durch die Leistung nur begrenzt differenzieren lässt. Dies führt zu einem Wettbewerb, der sich primär auf Preis und Skaleneffekte konzentriert. In diesem Umfeld fällt es Herstellern schwer, ihre Margen zu halten, sofern sie nicht Kostenführerschaft oder Rückwärtsintegration erreichen. Spezial- und hochreine Qualitäten bieten zwar höhere Margen, erfordern jedoch fortschrittliche Technologien und enge Kundenbeziehungen. Daher erhöht dieser Mangel an Differenzierung die Anfälligkeit gegenüber Billiganbietern und verstärkt die Auswirkungen von Marktabschwüngen im Pentaerythrit-Sektor.

Marktgröße und Prognose für Pentaerythrit:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

44,4 % |

|

Marktgröße im Basisjahr (2025) |

4,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

111,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Pentaerythrit:

Produktsegmentanalyse

Monopentaerythrit dürfte mit einem Marktanteil von 45,6 % das dominierende Produkt im Pentaerythrit-Markt sein. Dies ist auf seine vielseitigen Anwendungsmöglichkeiten, insbesondere in Harzen, Schmierstoffen und Weichmachern, zurückzuführen. Seine chemische Struktur ermöglicht zudem eine ausgezeichnete thermische Stabilität und Reaktivität, wodurch es sich sowohl für Hochleistungs-Alkydharze als auch für synthetische Schmierstoffe eignet. Die steigende Nachfrage nach umweltfreundlichen und hocheffizienten Beschichtungen trägt ebenfalls zu seiner zunehmenden Verwendung in weiteren Industriezweigen bei. Darüber hinaus begünstigt die Flexibilität dieses Subtyps bei der Formulierung fortschrittlicher Klebstoffe, Dichtstoffe und Polyurethanderivate eine weiterhin starke Nachfrage in aufstrebenden und etablierten Pentaerythrit-Märkten.

Anwendungssegmentanalyse

Bis Ende 2035 wird im Pentaerythrit-Markt ein deutliches Wachstum des Teilsegments Farben und Lacke erwartet. Dieses Wachstum ist hauptsächlich auf die zentrale Rolle von Pentaerythrit in der Alkydharzproduktion zurückzuführen, wodurch es für Farben und Lacke im Bauwesen und in der Automobilindustrie unerlässlich ist. Darüber hinaus haben Regierungen in Industrieländern die Verwendung von VOC-armen und umweltfreundlichen Rezepturen mit Pentaerythrit-basierten Harzen gefördert und so das weitere Wachstum dieses Segments unterstützt. Im Februar 2024 präsentierte Arkema auf der Paint India seine nachhaltigen Farben- und Lacktechnologien und hob dabei VOC-arme und biobasierte Alkydharze hervor, die die Leistung durch eine signifikante Reduzierung der Umweltbelastung verbessern. Das Werk des Unternehmens in Navi Mumbai unterstützt wasserbasierte, hochfeste und UV/LED/EB-Beschichtungslösungen mit einem besonderen Fokus auf Kreislaufwirtschaft und Energieeffizienz. Das Vorhandensein solcher kontinuierlicher Innovationen beweist somit die zunehmende Verwendung umweltfreundlicher, pentaerythritbasierter Harze im Bauwesen sowie bei industriellen Beschichtungen.

Endverwendungssegmentanalyse

Es wird prognostiziert, dass die Automobilindustrie einen bedeutenden Anteil am Pentaerythrit-Markt einnehmen wird. Der steigende Bedarf der Automobilindustrie an Hochleistungsschmierstoffen, Flammschutzmitteln und Schutzbeschichtungen ist der Hauptgrund für diese führende Position. Die Fahrzeugproduktion wächst international weiter und bleibt dabei der wichtigste Umsatzträger. BASF Coatings gab im November 2025 die Inbetriebnahme eines Werks für OEM-Beschichtungen in Deutschland bekannt. Dieses Werk ist speziell für die Produktion von stark nachgefragten Farbprodukten mit gleichbleibender Qualität und hoher Effizienz ausgelegt. Darüber hinaus nutzt die Anlage fortschrittliche Automatisierung, um die Nachhaltigkeit zu verbessern und die CO₂-Emissionen zu reduzieren. Dadurch werden jährlich rund 4.000 Tonnen eingespart. Die kontinuierlichen Investitionen globaler Akteure positionieren diesen Produktbereich somit als Goldstandard für die Umsatzgenerierung in den kommenden Jahren.

Unsere detaillierte Analyse des Pentaerythrit- Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Pentaerythrit-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Im Prognosezeitraum wird der nordamerikanische Pentaerythrit-Markt voraussichtlich mit einem Marktanteil von rund 40,8 % eine dominierende Rolle einnehmen. Der Fortschritt der Region in diesem Bereich wird hauptsächlich durch die gestiegene Nachfrage nach Bau- und Schmierstoffen angetrieben. Darüber hinaus fördert der starke Fokus der Region auf nachhaltige Produktion Innovationen bei hochreinen Derivaten. Im Februar 2024 gab die US-Umweltschutzbehörde (EPA) bekannt, dass sie die Änderungen der TSCA-Gebührenregelung von 2018 finalisiert hat, um die Chemikaliensicherheitsprüfungen zu stärken und einen besseren Schutz der öffentlichen Gesundheit zu gewährleisten. Die Änderungen ermöglichen es der EPA außerdem, 25 % der genehmigten Implementierungskosten zurückzuerhalten, wodurch die Effizienz und Ressourcenzuweisung für Chemikalienbewertungen verbessert werden. Die geschätzten Gesamtprogrammkosten wurden um 19 % auf 146,8 Millionen US-Dollar gesenkt. Die Gebühren für von der EPA initiierte Risikobewertungen wurden von 5,1 Millionen US-Dollar auf 4,3 Millionen US-Dollar und die Gebühren für die Prüfung neuer Chemikalienzulassungen von 45.000 US-Dollar auf 37.000 US-Dollar reduziert. Das Vorhandensein solcher Maßnahmen erleichtert daher die Einführung von Hochleistungsharzen und -beschichtungen mit niedrigem VOC-Gehalt, indem es die Einhaltung der Vorschriften in der chemischen Industrie fördert.

Der US-amerikanische Markt für Pentaerythrit wächst signifikant, vor allem aufgrund der starken Automobil- und Luftfahrtindustrie, in der Pentaerythrit-basierte Harze eine entscheidende Rolle für Hochleistungsschmierstoffe, Flammschutzmittel und Schutzbeschichtungen spielen. Auch die Initiativen der US-Bundesregierung zur Förderung nachhaltiger Produktion und industrieller Dekarbonisierung tragen zur verstärkten Anwendung in chemischen Formulierungen bei. Im Januar 2025 gab die US-Umweltschutzbehörde (EPA) die Fertigstellung von Änderungen der nationalen Emissionsnormen für flüchtige organische Verbindungen (VOC) für Aerosolbeschichtungen bekannt, um die Übereinstimmung mit einzelstaatlichen Vorschriften, wie beispielsweise der kalifornischen CARB-Vorschrift, zu verbessern. Die Änderungen betreffen rund 46 regulierte Quellen, darunter große Hersteller und Händler. Ziel ist es, die Ozonbildung durch die Förderung weniger reaktiver VOC-Inhaltsstoffe zu reduzieren und so den Branchenwandel hin zu nachhaltigen, VOC-armen Beschichtungen zu unterstützen.

Die Bau- und Infrastrukturbranche, insbesondere im Bereich langlebiger Beschichtungen und Schutzmaterialien für extreme Klimabedingungen, schafft in Kanada ein verantwortungsvolles Geschäftsumfeld für den Pentaerythrit-Markt. Staatlich geförderte Energieeffizienzprogramme unterstützen die Anwendung thermisch stabiler Harzlösungen und tragen so zu nachhaltigen Stadtentwicklungsprojekten bei. Laut Regierungsangaben beliefen sich die kanadischen Pentaerythrit-Importe im Jahr 2023 auf insgesamt 2,29 Millionen CAD, wobei der Markt stark auf wenige Akteure konzentriert ist. Drei Importeure vereinten 52,11 % des Importvolumens auf sich, während die acht größten Importeure 80,22 % der Gesamtimporte ausmachten. Zu den wichtigsten Unternehmen zählten unter anderem Cloverdale Paint Inc. (Surrey, BC), DKSH Canada Corp. (Toronto, ON) und Polynt Coatings Canada Limited (Port Moody, BC). Die Importlandschaft des Landes unterstreicht somit die Bedeutung sowohl inländischer als auch grenzüberschreitender Beschaffung für die chemische Produktion in Kanada.

Einblicke in den APAC-Markt

Der Pentaerythrit-Markt im asiatisch-pazifischen Raum dürfte aufgrund von Faktoren wie Industrialisierung, Stadtentwicklung und großangelegten Infrastrukturprojekten das schnellste Wachstum verzeichnen. Der anhaltende Bauboom hat insbesondere den Bedarf an langlebigen, witterungsbeständigen Beschichtungen erhöht, wobei die Kompatibilität von Polyolen mit Alkydharzen und Pulverbeschichtungen zum Tragen kommt. Gleichzeitig führt der expandierende Automobilsektor der Region, bedingt durch die steigende Fahrzeugproduktion, zu einem höheren Verbrauch synthetischer Schmierstoffe und polyolbasierter Zwischenprodukte. In diesem Zusammenhang gab PPG im März 2025 die Eröffnung eines Werks für wasserbasierte Automobilbeschichtungen in Samut Prakan, Thailand, mit einer Jahreskapazität von 2.000 Tonnen bekannt. Ziel des Werks ist es, die steigende Nachfrage nach nachhaltigen Beschichtungen in Südostasien zu decken. Das Werk verfügt über ein automatisiertes Spritzzentrum zur Verbesserung der Serviceleistungen und damit zur Steigerung des Wachstumspotenzials der Pentaerythrit-Industrie.

Der starke Chemiestandort China und die wachsende Exportinfrastruktur treiben das Wachstum des chinesischen Pentaerythrit-Marktes an. Die chinesische Regierung fördert aktiv die Standardisierung von Chemikalien und den Ausbau von Produktionsanlagen, was wiederum industrielle Anwendungen mit hohem Volumen, insbesondere in den Bereichen Beschichtungen, Kunststoffe und Industrieschmierstoffe, begünstigt. Im September 2025 gab die Regierung bekannt, dass sie das Wachstum der petrochemischen Industrie durch den Arbeitsplan zur Stabilisierung des Wachstums in der petrochemischen Industrie 2025–2026 aktiv unterstützt. Dieser zielt darauf ab, die Produktion hochwertiger Chemikalien, technologische Innovationen und die digitale Transformation zu fördern. Darüber hinaus unterstützt der Plan die Aufwertung traditioneller Produkte wie Beschichtungen, Harze und Feinchemikalien durch die Steigerung der inländischen und internationalen Nachfrage und stärkt so die Produktionskapazitäten für Materialien wie Pentaerythrit.

Die großflächige Urbanisierung, Infrastrukturprojekte und der Bau von Smart Cities treiben das Wachstum des Pentaerythrit-Marktes in Indien an. Auch die Regierungsinitiativen für umweltfreundliche Farben und VOC-arme Beschichtungen, gepaart mit dem rasanten Wachstum der Automobil- und Industriebranche, schaffen eine erhöhte Nachfrage nach Harzen, Klebstoffen und Oberflächenbehandlungslösungen. Das Ministerium für Schwerindustrie kündigte im Juli 2025 die Einführung des Automotive Mission Plan 2047 (AMP 2047) im Rahmen der Vision Viksit Bharat @2047 an, um Indiens Innovationskraft, Nachhaltigkeit und globale Wettbewerbsfähigkeit im Automobilsektor zu stärken. Diese Initiative zielt darauf ab, Indiens Anteil am globalen Automobilhandel durch koordinierte Anstrengungen aller Beteiligten und branchengeführte Fortschritte zu erhöhen. Die kontinuierliche Unterstützung der Regierung für den Automobilsektor wird die Nachfrage nach Pentaerythrit für Automobilbeschichtungen, Hochleistungsschmierstoffe und Spezialharze weiter ankurbeln.

Einblicke in den europäischen Markt

Der europäische Pentaerythrit-Markt ist maßgeblich von strengen Umweltrichtlinien und Nachhaltigkeitsvorgaben geprägt. Der Green Deal und die Energieeffizienzrichtlinien der Region fördern die Verwendung biobasierter und kohlenstoffarmer Pentaerythrit-Produkte. Im Juli 2025 berichtete CBE JU, dass die Europäische Kommission den Aktionsplan für die Europäische Chemieindustrie (ECHA) ins Leben gerufen hat, um biobasierte Chemikalien zu fördern und so den Chemiesektor der EU zu dekarbonisieren und zu modernisieren. Initiativen wie AFTER-BIOCHEM, SWEETWOODS und PEFerence demonstrieren die industrielle Produktion biobasierter Chemikalien aus Biomasse und Forstresten und bieten nachhaltige Alternativen für Beschichtungen, Kunststoffe und Schmierstoffe. Solche staatlich geförderten Programme in der Region werden die Verwendung kohlenstoffarmer, erneuerbarer Pentaerythrit-Derivate fördern und damit die industrielle Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften unterstützen.

Die boomenden Industriezweige und der Fokus auf kohlenstoffarme Produktion fördern die Nutzung von Spezialchemikalien und beflügeln damit den deutschen Pentaerythrit-Markt. Auch die präzisionsgefertigten Branchen, die aufgrund ihrer verbesserten Haltbarkeit und thermischen Stabilität hauptsächlich auf Pentaerythrit-Derivate angewiesen sind, treiben den Markt an. Starke staatliche Förderprogramme für kohlenstoffarme Prozesse und chemisches Recycling drängen zudem auf nachhaltige Alternativen bei der Verwendung von Spezialchemikalien. Darüber hinaus konzentriert sich Deutschland stark auf die Prinzipien der Kreislaufwirtschaft, was die Nachfrage nach biobasierten und energieeffizienten Polyol-Zwischenprodukten beschleunigt hat. Kooperationen zwischen Chemieunternehmen und Forschungseinrichtungen fördern kontinuierliche Innovationen durch die Entwicklung maßgeschneiderter Pentaerythrit-Lösungen.

In Großbritannien wird der Pentaerythrit-Markt positiv durch Standards für nachhaltiges Bauen, den Ausbau erneuerbarer Energien, Anwendungen im Lebensmittelkontakt und Schutzbeschichtungen für Infrastrukturprojekte beeinflusst. Gleichzeitig wächst das Interesse an nachhaltigen, wasserbasierten und VOC-armen Harztechnologien für den gewerblichen und privaten Bereich, was das Marktwachstum bei Beschichtungen und Klebstoffen fördert. Gemäß der EU-Verordnung (EU) Nr. 10/2011 (Fettsäuren (C8–C22), Ester mit Pentaerythrit, FCM-Stoff Nr. 880; EWG-Referenznummer 31348) ist Pentaerythrit ab 2025 für die Verwendung in Lebensmittelkontaktmaterialien in England, Schottland und Wales zugelassen. Die Verordnung legt außerdem fest, dass der Stoff als Zusatzstoff oder Polymerherstellungshilfsmittel ohne spezifische Migrationsgrenzwerte, Beschränkungen oder FRF-Werte zulässig ist. Diese administrative Unterstützung stärkt die Pentaerythrit-Industrie des Landes, indem sie eine klare regulatorische Zulassung für Anwendungen im Lebensmittelkontakt bietet und so die kontinuierliche Produktion, den Import und die Handelssicherheit für nachgelagerte Industrien gewährleistet.

Wichtige Akteure auf dem Pentaerythrit-Markt:

- Perstorp Holding AB (Schweden)

- Ercros SA (Spanien)

- Celanese Corporation (USA)

- Evonik Industries AG (Deutschland)

- Mitsui Chemicals, Inc. (Japan)

- U-Jin Chemical Co., Ltd. (Südkorea)

- Kanoria Chemicals & Industries Ltd. (Indien)

- Hubei Yihua Group Co., Ltd. (China)

- Yunnan Yuntianhua Co., Ltd. (China)

- Henan Pengcheng-Gruppe (China)

- Liyang Ruiyang Chemical (China)

- Baoding Guoxiu Chemische Industrie (China)

- LCY Chemical Corp. (Taiwan)

- Samyang Corp. (Südkorea)

- Copenor (Brasilien)

- Zarja Chemical (Russland)

- MKS Marmara Entegre Kimya (Türkei)

- BASF SE (Deutschland)

- Exxon Mobil Corporation (USA)

- Hexion Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Perstorp Holding AB gilt als Marktführer in der Pentaerythrit-Produktion. Das Unternehmen hat sich seinen guten Ruf durch ein erweitertes Produktportfolio und starke Forschungs- und Entwicklungskompetenzen erworben, insbesondere im Bereich hochreiner und spezieller Qualitäten für Farben, Lacke und Schmierstoffe. Darüber hinaus baut Perstorp seine Produktionskapazitäten in Europa und im asiatisch-pazifischen Raum kontinuierlich aus, um die weltweite Nachfrage zu decken.

- Mitsui Chemicals, Inc. ist ein weiterer bedeutender Akteur mit einer starken globalen Präsenz. Die Unternehmensstrategie konzentriert sich auf technologische Innovation und Produktqualität durch das Angebot fortschrittlicher Pentaerythrit-Derivate, die in der Automobil-, Bau- und Konsumgüterindustrie eingesetzt werden.

- Die Celanese Corporation hat ihren Sitz in Nordamerika und ist vor allem für ihre integrierten Produktionskapazitäten im Chemiebereich und ihr leistungsstarkes Vertriebsnetz bekannt. Darüber hinaus konzentriert sich das Unternehmen auf innovative Esterderivate und Hochleistungsformulierungen für industrielle Anwendungen.

- Ercros SA ist ein weiterer bedeutender Hersteller von Pentaerythrit mit einem breit gefächerten Produktsortiment und einem starken Fokus auf Spezial- und technische Produkte. Das Unternehmen konzentriert sich gezielt auf den Ausbau der Produktionskapazitäten und die Erschließung neuer Anwendungsbereiche wie synthetische Schmierstoffe und Beschichtungen, was ihm einen Wettbewerbsvorteil auf den regionalen Pentaerythritmärkten verschafft.

- Die Hubei Yihua Group Co., Ltd. zählt zu den größten Herstellern im asiatisch-pazifischen Raum und profitiert von wettbewerbsfähigen Produktionskosten und großflächigen Abläufen. Das Unternehmen konzentriert sich vorwiegend auf technisches Pentaerythrit für traditionelle Anwendungen wie Alkydharze und expandiert mit kundenspezifischen Lösungen in angrenzende Märkte.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Pentaerythrit-Markt:

Der globale Pentaerythrit-Markt wird von großen Chemieproduzenten dominiert, die regionale und anwendungsspezifische Segmente weitgehend beherrschen. Europäische und nordamerikanische Unternehmen wie Perstorp Holding AB und Celanese Corporation konzentrieren sich vor allem auf Innovation, nachhaltige Produktion und Kapazitätserweiterung. Die Pioniere im asiatisch-pazifischen Raum, insbesondere aus China, Japan, Südkorea und Indien, setzen hingegen auf kosteneffiziente Produktion und die wachsende lokale Nachfrage. Geografische Expansion und Investitionen in erneuerbare Rohstoffe sind die wichtigsten Strategien dieser Akteure, um ihre Marktpositionen zu sichern. Im Oktober 2022 gab die PETRONAS Chemicals Group Berhad die Übernahme von Perstorp als hundertprozentige Tochtergesellschaft bekannt. Dieser Schritt stärkt Perstorps Position im globalen Spezialchemiemarkt, insbesondere im asiatisch-pazifischen Raum. Zu den Initiativen in diesem Bereich gehört das Projekt Air, ein groß angelegtes Programm für grüne Technologien zur Reduzierung von CO₂-Emissionen.

Unternehmenslandschaft des Pentaerythrit-Marktes:

Neueste Entwicklungen

- Im Oktober 2025 präsentierte Celanese auf der K?2025 in Düsseldorf neue digitale Dienstleistungen und Spezialmaterialien und hob dabei seinen KI-basierten digitalen Assistenten Chemille hervor, der eine schnellere und intelligentere Materialauswahl in verschiedenen Branchen ermöglicht, darunter Automobilindustrie, Elektronik, Medizintechnik und Konsumgüter.

- Im Februar 2024 eröffnete Perstorp in Sayakha, Indien, eine ISCC-Plus-zertifizierte Pentaerythrit-Anlage mit einer Jahreskapazität von 40.000 Tonnen Pentaerythrit und 26.000 Tonnen Calciumformiat. Die Anlage produziert sowohl konventionelles Pentaerythrit als auch das auf erneuerbaren Rohstoffen basierende Voxtar und zielt darauf ab, die Produktverfügbarkeit zu verbessern.

- Report ID: 4008

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.