蒸汽甲烷重整市场展望:

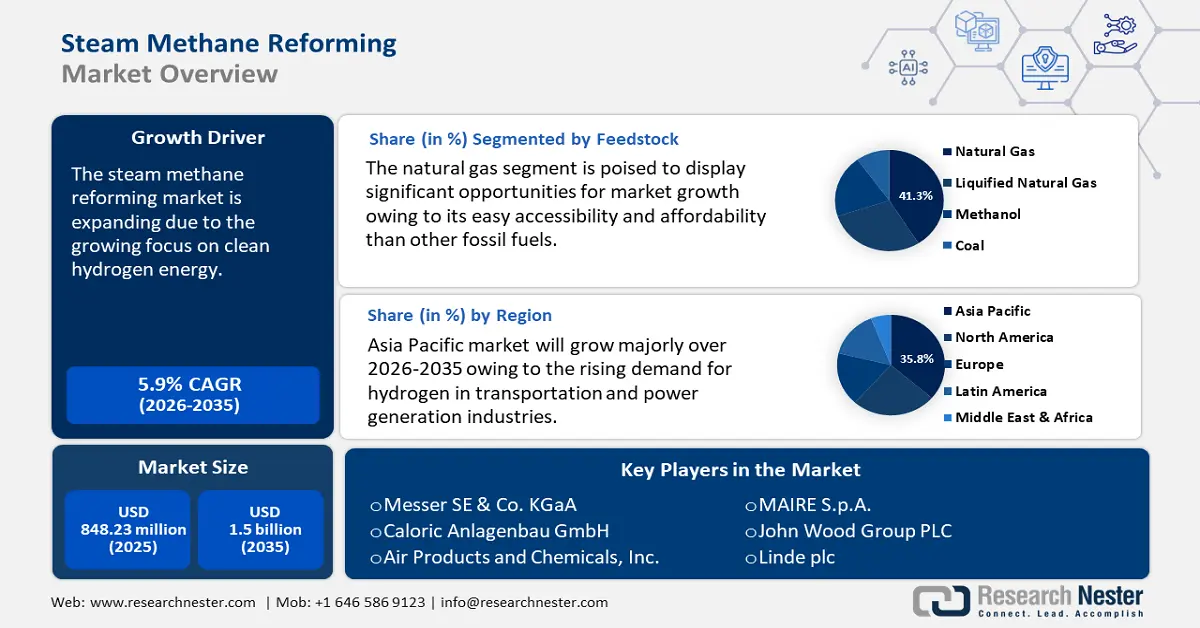

2025年,蒸汽甲烷重整市场规模为8.4823亿美元,预计到2035年将超过15亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.9%。预计到2026年,蒸汽甲烷重整的行业规模将达到8.9327亿美元。

全球蒸汽甲烷重整市场有望迎来巨大增长,这得益于低碳清洁氢能日益受到重视,以及氢燃料作为主动推进系统在汽车领域的应用日益广泛。根据国际可再生能源机构的数据,截至2021年6月,日本、中国、韩国和美国四个国家占据了全球4万多辆燃料电池电动汽车运营总量的约90%。这导致各终端应用领域对氢气的需求不断增长。

目前,包括“蓝氢”在内的大部分氢气生产都采用成熟的蒸汽甲烷重整工艺。该工艺采用700°C至1000°C的高温蒸汽,从天然气等甲烷源中生成氢气。在蒸汽甲烷重整过程中,甲烷和蒸汽在3至25巴(1巴相当于14.5磅/平方英寸)的压力下与催化剂相互作用,生成氢气、一氧化碳和少量二氧化碳。

此外,随着各行各业和政府大力推行更清洁的能源解决方案,配备碳捕获与封存(CCS) 技术的 SMR 已成为一种经济高效的工业规模生产蓝色氢气的方法。CCS 技术的投资使 SMR 成为一种更可行的方案,既能实现脱碳目标,又能充分利用现有的天然气基础设施。因此,低碳氢气需求的激增推动了蓝色氢气产能的提升,进而推动了蒸汽甲烷重整市场的发展。

地区 | 2023年蓝氢产量(千吨) |

北美 | 2,091.6 |

南美洲和中美洲 | - |

欧洲 | 44.1 |

中东 | 621.9 |

非洲 | - |

亚太地区 | 1,929.7 |

世界总计 | 4,687.3 |

关键 蒸汽甲烷重整 市场洞察摘要:

区域亮点:

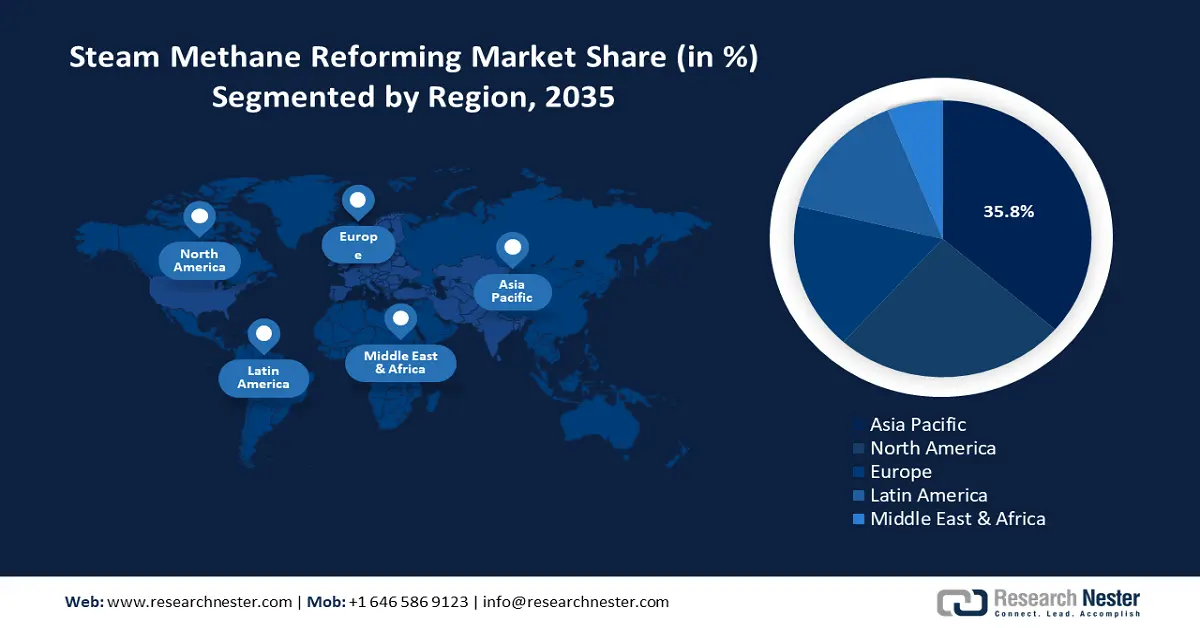

- 亚太地区占据蒸汽甲烷重整市场的35.8%份额,受天然气丰富性、氢气需求和政府举措的推动,将在2026年至2035年期间保持增长。

- 预计到2035年,北美蒸汽甲烷重整市场将在天然气丰富性和氢气生产政策的推动下实现显著增长。

细分市场洞察:

- 预计在2026年至2035年期间,蒸汽甲烷重整市场中的天然气细分市场将占据41.30%的份额,这得益于其经济性、可用性以及制氢效率。

关键增长趋势:

- 扩大氢燃料在传统行业以外的应用

- 蒸汽甲烷重整技术的最新进展

主要挑战:

- 日益严重的环境和人类健康问题

- 维护和运营问题

- 主要参与者:Messer SE & Co. KGaA、Caloric Anlagenbau GmbH、Air Products and Chemicals, Inc.、MAIRE S.p.A.、John Wood Group PLC、Linde plc、Plug Power Inc.、Air Liquide S.A.、Worthington Enterprises, Inc.、Praxair, Inc.。

全球 蒸汽甲烷重整 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 8.4823 亿美元

- 2026 年市场规模: 8.9327 亿美元

- 预计市场规模: 2035 年将达到 15 亿美元

- 增长预测: 5.9% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 35.8%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、美国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

蒸汽甲烷重整市场的增长动力和挑战:

增长动力

扩大氢燃料在传统行业以外的应用:尽管氢气长期以来一直用于炼油、氨生产和化学加工,但它的作用正在扩展到交通运输、发电、供暖等领域。随着安全规程的改进和基础设施的改善,氢气在锅炉中的直接使用量有望上升,从而提升其商业需求。此外,由于低碳燃料的选择减少,航运和航空等行业有望从氢气中获益,从而实现环境目标。

尽管氢基燃料的能耗和成本较高,但近期旨在实现低碳目标的监管变化预计将大幅增加蒸汽甲烷重整市场的收入。由于从化石燃料向可再生能源和低碳氢能的转变,以及这些技术在半导体等行业的广泛应用,该市场将蓬勃发展。国际能源署 (IEA) 报告称,2023 年低排放氢能需求增长超过 10%,即不到 100 万吨。近期,政府通过市场开发工具、激励计划和强制措施加大了行动力度。蒸汽甲烷重整技术的最新进展:蒸汽甲烷重整催化领域的最新进展包括:开发出稳定性更高的镍基催化剂、掺杂贵金属以提高活性的催化剂,以及增强抗烧结和失活性能的钙钛矿基材料。此外,研究人员在蜂窝状堇青石整体结构上设计了超薄Ni/CeO2/ZrO2催化剂涂层,在甲烷干燥重整中取得了卓越的性能。

尽管活性相负载量极低,这些整体式催化剂在高重时空速下仍能达到750°C的热力学转化极限,并在长时间运行中保持稳定性。这些创新技术通过提高制氢效率、降低成本并支持向低碳能源解决方案的转变,推动了蒸汽甲烷重整市场的发展。制氢政策支持力度加大:随着氢气需求的增长,政府对提升产能的支持和资金投入也在不断增加。国际能源署发布的《2024年全球氢能评估报告》显示,2023年全球项目开发商在正在进行的氢气供应项目中投资了35亿美元。其中,电解设施建设项目约占80%,其余项目则将制氢与碳捕获、利用和封存(CCUS)相结合。

尽管氢能公司的公开市场价值近期有所下降,但氢能初创企业在2023年成功筹集了总计37亿美元的股本。这笔资金主要来自工业氢能项目开发商和制氢技术开发商;然而,2024年迄今为止的交易显示出更广泛的技术组合。阴离子交换膜(AEM)电解和甲烷催化分解制氢技术已发展到技术成熟度(TRL) 7级,标志着过去一年中取得了多项创新里程碑。因此,政府的支持性政策正在推动蒸汽甲烷重整市场的扩张。

挑战

日益严重的环境和人类健康问题:蒸汽甲烷重整 (SMR) 的主要缺点是会产生大量的二氧化碳 (CO2) 作为副产品。SMR 使用蒸汽作为反应物,将烃类甲烷分解为氢气和一氧化碳。然后,水转移反应进一步将蒸汽和一氧化碳分解为氢气和二氧化碳。仅在 2020 年,SMR 和其他传统的制氢方法就向大气中排放了 9 亿吨二氧化碳。这一排放量相当于几个发达国家的排放量。SMR 的二氧化碳排放除了会导致气候变化外,还会危害环境和人类健康。因此,许多科学家和决策者正在寻找减少或彻底消除 SMR 和其他制氢工艺产生的二氧化碳排放的策略。

维护和操作问题:高温活动会使设备承受巨大的热应力,导致材料老化和维护需求增加。这包括定期更换热交换器和耐火管等部件。此外,潜在的故障可能会扰乱氢气供应链,这凸显了制定稳健的预测性维护策略和使用耐用耐热材料的重要性。要成功应对这些挑战,需要持续努力优化工艺流程,最大限度地提高氢气产量,同时最大限度地减少浪费。这种方法不仅需要提高催化剂的性能,使其在较低的温度和压力下有效工作,还需要对温度、压力和气体流量保持精确控制。

蒸汽甲烷重整市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.9% |

|

基准年市场规模(2025年) |

8.4823亿美元 |

|

预测年度市场规模(2035 年) |

15亿美元 |

|

区域范围 |

|

蒸汽甲烷重整市场细分:

原料(天然气、液化天然气、甲醇、煤)

预计到2035年底,天然气将占据蒸汽甲烷重整市场约41.3%的份额。由于天然气易于获取、易于处理,且氢碳比高,可减少二氧化碳副产物(CO2)的产生,因此与其他化石燃料相比,天然气是一种更经济的氢气来源。天然气重整是一种成熟完善的生产方法,可充分利用管道输送系统。天然气中的甲烷(CH4)可用于部分氧化和蒸汽甲烷重整等热力工艺来制氢。目前,燃料电池电动汽车(FCEV)和其他用途所需的氢气可以通过重整廉价的天然气来生产。预计天然气制氢最终将由核能、可再生能源、煤炭(配备碳捕获和储存技术)以及其他国内低碳能源生产来补充。

技术(蒸汽重整、自热重整、部分氧化、催化部分氧化)

蒸汽甲烷重整市场中的蒸汽重整部分预计将在评估期内占据显著份额。天然气,主要是甲烷 (CH4),是蒸汽甲烷重整 (SMR) 的起点,SMR 是一项成熟、可扩展且高效的技术。重整前,天然气要经过脱硫处理,以去除有害的含硫化合物。SMR 与碳捕获与封存 (CCS) 相结合,可以生产低碳氢气或蓝氢,从而控制二氧化碳排放。许多行业,尤其是炼油和石化行业,都在利用现有的 SMR 装置,从而减少了对大量新增资本投资的需求。

我们对全球蒸汽甲烷重整市场的深入分析包括以下几个部分:

原料 |

|

技术 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

蒸汽甲烷重整市场区域分析:

亚太市场统计数据

到2035年底,亚太地区蒸汽甲烷重整市场的收入份额有望达到35.8%左右。该地区天然气资源丰富,中国等国家拥有相当可观的储量。印度在亚太地区蒸汽甲烷重整市场的扩张中也发挥着关键作用。丰富的天然气资源为SMR技术的发展奠定了坚实的基础。在全球向氢能经济转型方面,该地区一直处于领先地位。蒸汽甲烷重整产生的氢气对这一转型至关重要,因为它可用于工业、交通运输和发电。为了减少对进口的依赖,在全球氢气市场中获得竞争优势,并应对能源安全的地缘政治重要性,许多亚洲国家都渴望开发自己的氢能资源。

此外,随着中国力争在2060年实现碳中和,氢气作为减排的关键能源正日益受到重视。中国的碳中和指南已将低排放氢气和碳捕获、利用和储存(CCUS)技术列为首要任务。国际能源署宣布,中国2020年氢气产量约为3300万吨,占全球产量的30%。中国的领先地位源于其在国际化工市场的巨大份额以及强大的炼油能力,而这些正是当今氢气需求的主要来源。因此,由于SMR(小型模块化反应堆)成本效益高且基础设施完善,它仍然是制氢的主要方法。

此外,印度对清洁能源解决方案的关注增加了对氢气的需求,使其能够用于工业脱碳,并成为新兴绿色能源项目的潜在来源。“国家绿色氢能计划”等政府举措正在推动对制氢技术的投资,包括蒸汽甲烷重整和碳捕获技术。此外,印度石化和合成氨行业的扩张也推动了对经济高效的制氢技术的需求,而SMR(小型模块化反应堆)技术仍然是该领域的领先技术。

印度是全球最大的氨生产国之一,其氨产量目前占全球近8%。据氨能协会统计,印度是全球最大的氨生产国之一,每年需要1700万至1900万吨氨来生产尿素、磷酸二铵(DAP)和其他复合肥(OCF)。通过重整天然气生产的灰氨是印度目前唯一生产和使用的氨。此外,天然气基础设施的完善以及液化天然气(LNG)进口投资的不断增加也进一步支撑了市场的增长。

北美市场分析

预计北美蒸汽甲烷重整市场在预测期内将占据显著份额。北美拥有丰富的天然气资源,而天然气是蒸汽甲烷重整的主要燃料。该地区丰富的天然气资源使SMR(小型模块化反应堆)的生产更具竞争力。SMR和其他制氢设施的建设吸引了大量投资。公共部门和企业部门都对资助制氢和可持续能源相关的项目感兴趣。将SMR与太阳能和风能等可再生能源相结合可以提高制氢的可持续性。

在美国,政府支持氢经济发展的政策和税收抵免,以及为减少SMR排放而对碳捕获和储存(CCS)的投资,正在进一步推动蒸汽甲烷重整市场扩张。例如,清洁氢气生产税收抵免规定了一项新的为期10年的清洁氢气生产税收抵免,最高可达每公斤3.00美元。此外,根据第48条,项目可获得高达30%的投资税收抵免。碳强度决定了可给予的抵免额度,每公斤氢气最高为四公斤二氧化碳当量。抵免提供四级激励,具体金额取决于氢气生产途径的碳强度。此外,氢气分配和储存基础设施的进步,以及公共和私营部门之间的合作,正在推动该国对SMR技术的需求。

同样,加拿大致力于减少碳排放并向氢能经济转型,特别是通过碳捕获和储存 (CCS) 技术生产蓝色氢气,这正在推动对小型模块化反应堆 (SMR) 技术的投资。加拿大政府报告称,为开发这种清洁能源,已披露的约 80 个低碳制氢项目的潜在投资额超过 1000 亿美元。

蒸汽甲烷重整市场的主要参与者:

- 梅塞尔股份两合公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 热量设备制造有限公司

- 空气产品和化学品公司

- 梅尔公司

- 约翰伍德集团

- 林德公司

- 普拉格电源公司

- 液化空气公司

- 沃辛顿企业有限公司

- 普莱克斯公司

为了提高蒸汽甲烷重整的效率和经济性,蒸汽甲烷重整市场的主要参与者已投入大量资金进行创新和研发。除了扩大产品和服务范围以覆盖更广泛的消费者之外,蒸汽甲烷市场的主要竞争对手还试图通过合作、并购等方式来扩大蒸汽甲烷重整市场份额。

最新发展

- 2024 年 10 月, MAIRE宣布平山炼油石化股份公司 (BSR) 通过其子公司 KT Tech(氢技术许可方)向 NEXTCHEM(可持续技术解决方案)授予新氢气生产装置的许可和工艺设计包 (PDP),作为越南 Dung Quat 炼油厂更大规模升级和扩建项目的一部分。

- 2022年4月, Wood推出了其创新的蒸汽甲烷重整(SMR)技术,与标准制氢设施相比,该技术可减少95%的二氧化碳排放。该技术解决了能源、热能生产和工业流程效率低下的问题,这些环节占全球温室气体排放量的一半以上。

- Report ID: 7208

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

蒸汽甲烷重整 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。