塑料合同制造市场展望:

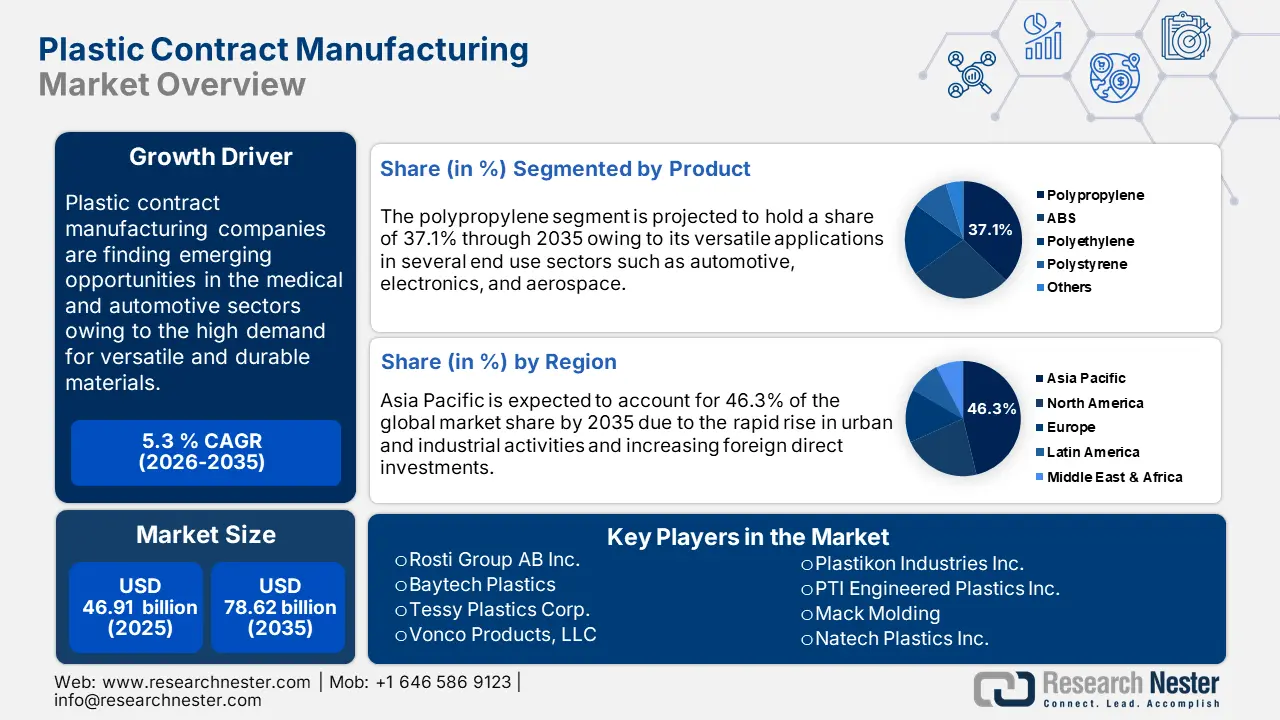

2025年塑料合同制造市场规模为469.1亿美元,预计到2035年将达到786.2亿美元,在预测期内(即2026年至2035年)的复合年增长率约为5.3%。2026年,塑料合同制造行业规模估计为491.5亿美元。

由于工业和城市活动的快速发展,亚太地区、拉丁美洲以及中东和非洲地区正成为塑料合同制造公司最具机遇的市场。联合国环境规划署 (UNEP) 指出,全球每年产生超过 4 亿吨塑料垃圾。这凸显了塑料制品的广泛使用。材料和物质的不断创新提升了对塑料部件的需求,为合同制造商创造了有利的环境。具有特殊性能的高性能塑料的开发,为航空航天、国防、消费品和医疗器械等利基市场的领先企业带来了盈利机会。

电子商务活动的显著增长也推动了塑料在包装领域的应用。持续的在线购物活动和对创新包装材料的需求不断增长,将推动塑料在食品饮料、化妆品、药品和消费电子产品中的应用。例如,国际贸易管理局 (ITA) 估计,到 2026 年,全球 B2B 电子商务市场的估值将达到 36.0 万亿美元。亚太地区将在未来几年占据主导地位,其次是拉丁美洲和中东。印度以 14.1% 的复合年增长率位居第一,其次是巴西(14.0%)和阿根廷(13.6%)。

关键 塑料合同制造 市场洞察摘要:

区域亮点:

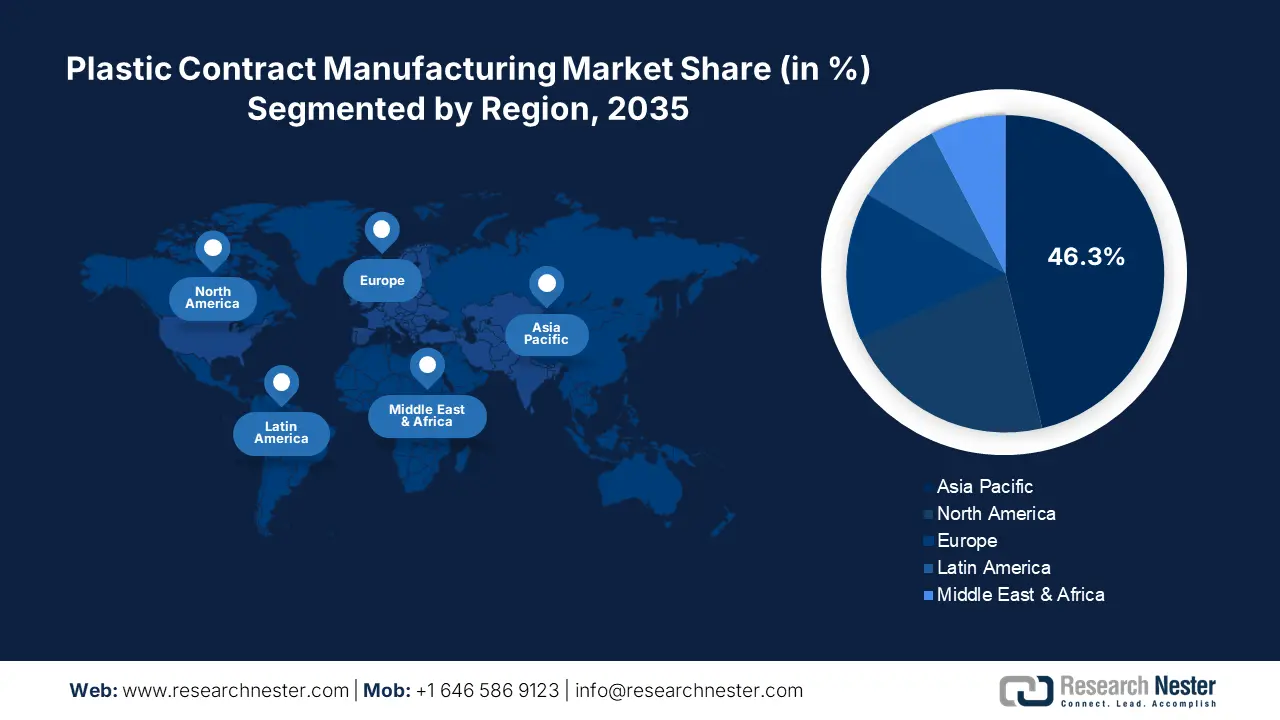

- 亚太地区占据塑料合同制造市场的46.3%,这得益于城市和工业增长、有利的投资政策以及中国和印度塑料产量的不断增长,并将在2035年之前实现显著增长。

- 预计到2035年,北美塑料合同制造市场将实现最快的复合年增长率,这归因于化工、汽车和航空航天领域的需求不断增长,以及生物基塑料的创新。

细分市场洞察:

- 预计到 2035 年,消费品和家电细分市场将占据 28.3% 的市场份额,这得益于智能设备和家电中可回收塑料消费量的不断增长。

- 预计到 2035 年,塑料合同制造市场中的聚丙烯细分市场将占据 37.1% 的市场份额,这得益于其在电子、汽车和包装行业的多功能性和轻量化特性。

关键增长趋势:

- 广泛应用于汽车制造业

- 医疗行业提供高增长机会

主要挑战:

- 严格的法规和环境问题

- 竞争激烈

- 主要参与者:Rosti Group AB Inc.、Baytech Plastics、Tessy Plastics Corp. 和 Vonco Products, LLC。

全球 塑料合同制造 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 469.1 亿美元

- 2026 年市场规模: 491.5 亿美元

- 预计市场规模: 2035 年将达到 786.2 亿美元

- 增长预测: 5.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 46.3%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、墨西哥

Last updated on : 28 August, 2025

塑料合同制造市场的增长动力和挑战:

增长动力

- 汽车制造业的广泛应用:汽车行业对轻质耐用材料的需求不断增长,以提高燃油效率,预计将推动塑料部件的销售。仪表板、保险杠和一些发动机部件均采用高性能塑料制造。例如,美国化学理事会 (ACC) 的数据显示,到 2023 年,一辆普通汽车的塑料和聚合物复合材料重量平均为 426 磅。大多数现代汽车内饰都由聚合物和塑料制成,例如仪表板、隔音织物以及仪表板和车门面板。

普通汽车中的塑料和聚合物复合材料(磅/辆) | |||

产品 | 2021 | 2022 | 2023 |

聚丙烯 | 97 | 97 | 100 |

聚氨酯泡沫 | 82 | 84 | 85 |

尼龙 | 40 | 四十二 | 45 |

高密度聚乙烯 (高密度聚乙烯) | 33 | 33 | 33 |

聚氯乙烯(PVC) | 31 | 31 | 三十二 |

丙烯腈丁二烯 苯乙烯(ABS) | 21 | 21 | 24 |

聚碳酸酯 | 19 | 20 | 22 |

酚醛树脂 | 15 | 15 | 17 |

聚乙烯醇缩丁醛 | 7 | 7 | 7 |

聚对苯二甲酸丁二醇酯 (PBT) | 6 | 6 | 5 |

聚甲基丙烯酸甲酯 (聚甲基丙烯酸甲酯) | 5 | 5 | 5 |

聚缩醛树脂 | 10 | 9 | 8 |

其他塑料 | 40 | 40 | 43 |

塑料和聚合物 复合材料总计 | 406 | 410 | 426 |

资料来源:美国化学理事会

- 医疗行业提供高增长机遇:塑料在医疗领域应用广泛,尤其在一次性用品、医疗包装以及注射器、输液泵和诊断设备等医疗器械组件方面。对先进创新塑料的旺盛需求有望提升市场参与者的收入份额。

挑战

严格的法规和环境问题:严格的环境法规将在未来几年阻碍塑料合同制造市场的增长。塑料处理和回收问题对主要参与者的收入增长构成了重大挑战。此外,为减少环境影响而大力推广一次性塑料的举措,导致塑料产品销量低迷。因此,严格的法规实施和环境问题正在阻碍塑料合同制造公司的盈利能力。

竞争激烈:塑料合同制造市场竞争激烈,这得益于行业巨头的强大影响力和新兴公司的不断涌现。这种竞争导致价格战、利润率下降以及维持市场地位的压力。为了克服这些问题,市场参与者正在大力投资新产品的推出,以吸引更广泛的消费者群体。

塑料合同制造市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025年) |

469.1亿美元 |

|

预测年度市场规模(2035 年) |

786.2亿美元 |

|

区域范围 |

|

塑料合同制造市场细分:

应用(医疗、航空航天与国防、汽车、消费品与家电、其他)

在塑料合同制造市场中,到 2035 年,消费品和家电部门的收入份额预计将达到 28.3% 以上。智能手机、笔记本电脑、电视、可穿戴设备和家用电器等智能设备均采用轻质、耐用且经济高效的塑料材料制造。消费品和家电的销售直接推动了塑料的消费。例如,欧洲环境署 (EEA) 估计,在欧盟,74% 的塑料用于非包装用途,例如消费电子产品、家具、纺织品和建筑。此外,ACC 的研究显示,全球电子塑料回收市场预计将以 12.4% 的复合年增长率增长,到 2030 年达到 200 亿美元。这凸显了消费品和家电中塑料使用量的显著增长。

产品(聚丙烯、丙烯腈丁二烯苯乙烯 (ABS)、聚乙烯、聚苯乙烯、其他)

到2035年,聚丙烯预计将占据塑料合同制造市场37.1%以上的份额。其轻质和多功能性,尤其是在制造方面,是其销售的主要推动力。此外,聚丙烯作为塑料行业“钢铁”的新兴形象也进一步提升了其需求。电子、汽车、包装和医疗等多个终端应用行业也推动了聚丙烯消费的增长。例如,经济复杂性观察组织(OEC)的报告指出,2023年聚丙烯贸易总额将达到251亿美元。出口和进口贸易主要集中在沙特阿拉伯(47亿美元)和中国(26.5亿美元)。

我们对全球塑料合同制造市场的深入分析包括以下几个部分:

产品 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

塑料合同制造市场区域分析:

亚太市场预测

到2035年,亚太地区塑料合同制造市场预计将占据全球46.3%的收入份额。快速的城市和工业活动正在推动塑料制品的销售。优惠的投资政策吸引了大多数公司在该地区扩大生产业务。中国和印度正在成为塑料合同制造公司最有利的市场。日本和韩国凭借先进的制造技术,在塑料生产领域处于领先地位。总体而言,预计未来几年瞄准亚太地区的制造商的收入份额将翻一番。

中国拥有庞大而强大的化工制造企业,是聚苯乙烯、聚丙烯和聚乙烯等塑料原材料生产的主要支撑。例如,世界综合贸易解决方案 (WITS) 的研究强调,2023 年全球聚苯乙烯出口贸易额接近 2.8623 亿美元。中国也是汽车尤其是电动汽车 (EV) 的主要生产国,这增加了对汽车塑料的需求。例如,国际能源署 (IEA) 估计,中国是电动汽车生产的领先者,并计算出 2024 年第一季度电动汽车销量将达到 190 万辆。

政府的扶持政策和不断增加的外国投资预计将在未来几年推动印度塑料合同制造市场的增长。原材料的高产量正在提升该国在出口贸易中的地位。例如,WITS报告估计,到2023年,印度将向全球出口约41,060,000公斤聚苯乙烯。预计在可预见的时期内,包装材料的不断创新将推动塑料的销售。印度品牌资产基金会(IBEF)评估,预计印度的年增长率将达到22%至25%,未来几年有望成为包装解决方案的中心。

北美市场统计数据

预计北美塑料合同制造市场将在2025年至2035年间以最快的复合年增长率增长。领先的化工、汽车、包装以及航空航天和国防企业的存在支撑着塑料的整体销售。对创新材料和物质的强劲需求预计将推动该地区塑料贸易活动的发展。此外,环境法规和气候承诺为生物基和可回收塑料生产商带来了机遇。美国和加拿大建筑和汽车生产活动的不断增长将进一步扩大塑料的生产。

在美国,塑料制造商在汽车、航空航天、国防和医疗领域发现了巨大的商机。这些行业对创新材料和物质的需求量巨大,这必将刺激塑料消费。例如,美国国家公路交通安全管理局 (NHTSA) 的报告显示,热塑性塑料和热固性塑料的使用量已从1970年的30公斤增加了150公斤。一辆中型汽车的重量中约有10%到12%是塑料。如今,由于轻质、耐用和多功能性,塑料已占新车材料用量的50%。

预计未来几年,快速扩张的汽车市场将增加加拿大的塑料需求。为了提高燃油效率并减轻车重,许多汽车制造商正在投资聚苯乙烯、聚丙烯和ABS产品。汽车产量和注册量的上升解释了汽车塑料生产商的盈利能力。例如,加拿大统计局指出,2022年,道路机动车总数超过2600万辆,2024年第三季度新注册机动车总数达到483,287辆。

塑料合同制造市场主要参与者:

- 麦克拉林塑料有限责任公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- EVCO塑料

- C&J 工业

- Genesis塑料焊接

- Plastikon工业公司

- PTI工程塑料公司

- 麦克造型公司

- Natech塑料公司

- 罗斯蒂集团有限公司

- Baytech塑料公司

- Tessy Plastics Corp.

- Vonco 产品有限责任公司

由于大型企业实力雄厚以及新公司不断涌现,塑料合同制造市场已高度饱和。为了提升市场地位,脱颖而出,新公司正在采用创新和创新产品发布策略。领先公司正在推出先进产品,并采取区域扩张、并购、合作与协作以及研发营销策略,以最大限度地扩大其覆盖范围和收益份额。

塑料合同制造市场的一些主要参与者包括:

最新发展

- 2025 年 1 月, Tessy Plastics Corp.宣布荣获《塑料新闻》2025 年度持续卓越奖。这一成就体现了 Tessy 对塑料合同制造领域的创新、质量和卓越服务的承诺。

- 2023年3月, Vonco Products, LLC宣布成功收购Genesis Plastics Welding。Vonco的此举旨在打造一家中西部塑料巨头,并扩大其在医疗保健和消费市场的塑料合同制造能力和服务。

- Report ID: 7236

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

塑料合同制造 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。