灌注放射学市场展望:

2025年,灌注放射学市场规模超过26.9亿美元,预计到2035年将超过40.2亿美元,预测期内(即2026-2035年)的复合年增长率将超过4.1%。2026年,灌注放射学的行业规模估计为27.9亿美元。

心血管和神经系统疾病的日益流行正引发市场对放射学技术的重视。根据美国国家医学图书馆(NLM)2023年12月发表的一篇文章,全球缺血性心脏病的年龄标准化残疾调整生命年(DALY)为每10万人2275.9例。其次是脑出血和缺血性中风的死亡率。因此,中风、心脏病和肿瘤等危及生命的疾病的发病率及其影响正引起全球公共卫生组织的关注,促使它们投资于更好的诊断解决方案。由于患者治疗效果的提高,医疗机构大力推行放射学创新,为该领域奠定了成熟的市场基础。

良好的贸易环境进一步刺激了诊断仪器的需求,促进了灌注放射学市场的增长。该行业规模的扩大也刺激了该领域盈利业务的增长。根据全球电子理事会2022年6月发布的报告,全球医疗影像设备行业规模在2021年达到430亿美元。预计该行业将以5%的复合年增长率增长,到2025年达到522亿美元,其中放射影像技术在2021年占总销售额的49%。这进一步激励了全球领先企业参与该领域,并通过扩展其产品组合以满足各种医疗需求。

关键 灌注放射学 市场洞察摘要:

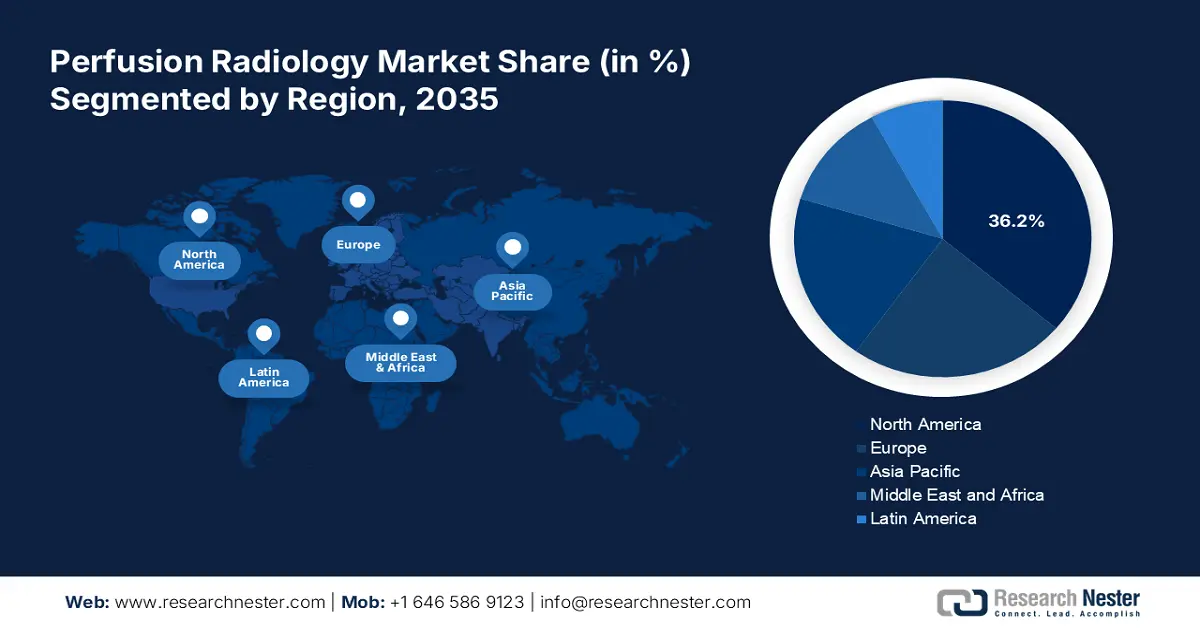

区域亮点:

- 北美在灌注放射学市场占有 36.2% 的份额,这得益于其发达且适应性强的医疗保健行业,使其有望在 2035 年前实现显著增长。

细分市场洞察:

- 到 2035 年,心血管成像领域预计将实现显著增长,这得益于灌注成像在非侵入性心脏病诊断中的应用日益增多。

关键增长趋势:

- 诊断技术的进步

- 输液带来更佳的患者治疗效果

主要挑战:

- 昂贵的治疗和设备

- 缺乏熟练的操作人员

- 主要参与者:GE Healthcare、Advantis Medical Imaging、Koninklijke Philips N.V.、Siemens Healthineers AG、Lantheus Medical Imaging, Inc.、东软集团、Perimed、Bracco Diagnostic, Inc.、。

全球 灌注放射学 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:26.9 亿美元

- 2026 年市场规模:27.9 亿美元

- 预计市场规模:2035 年将达到 40.2 亿美元

- 增长预测:4.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 36.2%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、巴西、俄罗斯、墨西哥

Last updated on : 28 August, 2025

灌注放射学市场的增长动力和挑战:

增长动力

诊断技术的进步:为了满足现代医疗保健的需求,支持性分析技术的引入帮助灌注放射学市场拓展了其版图。许多医疗数据管理服务提供商正在推出用户友好的界面,以提升医疗机构的解读能力,从而鼓励他们加大对该领域的投资。例如,Cercare Medical 于 2024 年 12 月宣布计划将其已获 FDA 批准的 CT 灌注成像软件 Cercare Medical Neurosuite (CMN) 商业化。该软件可以帮助临床医生更好地可视化和分析灌注图像,从而增强中风护理。

输注技术带来更佳的患者预后:医疗程序中对精准度和准确性的广泛认可极大地激励了医疗机构投资灌注放射学市场。这些系统与CT和MRI等传统放射学的互补性使其成为治疗血流相关疾病的首选。例如,2024年8月发表了一项研究报告,评估了灌注成像(PI)在前大血管闭塞治疗中的应用和益处。结果显示,在2011年至2021年期间,49,449名急性缺血性卒中患者(发病后24小时内)的晚期窗口期,PI的使用率增加了4.3%。

挑战

昂贵的治疗和设备:安装先进的诊断设备需要大量的初始成本,这可能会成为灌注放射学市场推广应用的一大障碍。规模较小的医疗机构往往由于预算有限且运营基础设施不足而难以负担此类设备。此外,这些不可避免的费用可能会增加服务价格,使患者难以支付此类检查的费用,并限制价格敏感地区的市场扩张。

缺乏熟练的操作人员:这些测试数据的复杂解读需要专家分析才能提供完整的实用性。由于人员短缺,运营机构往往无法配备此类训练有素的专业人员,尤其是在中风、心脏病和癌症等疾病领域。这可能会影响这些系统的有效性,削弱消费者投资灌注放射学市场的兴趣。此外,熟练放射科医生的短缺可能会导致诊断和治疗的延误,从而阻碍服务提供商采用这些系统。

灌注放射学市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.1% |

|

基准年市场规模(2025年) |

26.9亿美元 |

|

预测年度市场规模(2035 年) |

40.2亿美元 |

|

区域范围 |

|

灌注放射学市场细分:

应用(脑成像、通气成像、心血管成像)

到2035年,心血管成像领域有望占据灌注放射学市场41.5%以上的份额。随着PI在心脏相关疾病治疗中的应用日益广泛,心血管成像领域将迎来蓬勃发展。该技术能够高效评估心肌血流,无需手术干预,为医疗服务提供者和患者带来便捷快速的诊疗体验。这进一步刺激了对先进灌注设备的需求,从而更好地管理和治疗心脏疾病。根据美国国家医学图书馆(NLM)2023年3月发布的一份报告,CT灌注成像的敏感性为78%,特异性为73%,是诊断心血管疾病患者的一种经济有效的方法。

最终用户(诊断中心、医院)

就终端用户而言,预计医院细分市场将在预测期内占据灌注放射学市场的显著份额。拥有专业的放射科医生和充足的基础设施是该细分市场的主要增长因素。医院是患者和分销商的首个接触点,使其成为该领域重要的收入来源。如此管理良好的市场进一步激励全球领导者专注于为医院开发更先进、更合适的技术。例如,皇家飞利浦公司于2024年2月在ECR 2024中为医院推出了由人工智能驱动的、完全可互操作的智能成像解决方案。该公司表示,计划推出下一代放射学技术,以增强工作流程并改善各科室之间的互联互通。

我们对全球灌注放射学市场的深入分析包括以下部分:

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

灌注放射学市场区域分析:

北美市场分析

到 2035 年,得益于北美发达且适应性强的医疗保健行业,其灌注放射学市场很可能占据 36.2% 以上的市场份额。该地区普遍拥有先进的医疗设施和诊断服务,是该行业发展的关键驱动因素。美国和加拿大等发达国家生活方式的改变增加了心脏病死亡的发生率,使其成为该领域的主要投资者。根据 NLM 于 2023 年 12 月发布的一篇文章,2022 年北美的心血管疾病死亡率在每 10,000 人 99.4 至 191.6 之间。心血管疾病导致的年龄标准化残疾调整生命年 (DALY) 的主要因素是缺血性心脏病、所有中风亚型和高血压性心脏病。

美国是高收入国家之一,对区域灌注放射学市场的增长贡献巨大。此外,广泛的保险覆盖也是关键影响因素之一,鼓励患者和服务提供商将资金投入该领域。目前,美国国内科技公司对开发先进的管理解决方案表现出浓厚兴趣,旨在实现复杂分析成像数据的自动化处理。例如,2022年11月,Viz.ai 与 Cercare Medical 合作,在其平台中集成了全自动、易于使用、针对特定患者的灌注软件,从而拓展了公司的成像产品组合。

加拿大正在积聚资金和推广力量,大力投资灌注放射学市场,以缩小生存率与放射学资源之间的差距。该国目前正致力于利用先进技术作为财政缓冲,以应对其医疗保健在GDP中日益下降的份额。目前,政府部门正忙于制定路线图,以增加并充分利用其医学影像设施,从而减少等待时间并改善患者治疗效果。根据加拿大放射科医生协会于2023年8月发布的一项计划,该国十分之九的公民建议联邦政府投资医疗影像学。该计划还概述了一项20亿美元的放射学设备资金计划。

亚太市场统计数据

亚太地区是灌注放射学市场增长最快的地区之一,预计到2035年底将产生可观的收入。该地区高度重视通过投资基础设施和研究来升级其医疗设施。此外,专门的合作研发项目使放射学能够实现数字化,从而提供更准确、更有效的诊断结果。例如,2022年11月,九州大学的一支研究团队利用柯尼卡美能达的动态数字放射成像 (DDR) 技术开发了一项革命性的肺血流动力学可视化技术。这项新推出的肺灌注成像技术无需造影剂即可诊断慢性血栓栓塞性肺动脉高压。

由于印度医疗器械行业的显著扩张,预计该国灌注放射学市场将获得发展动力。随着政府围绕“印度制造”计划推出的一系列举措和补贴政策,印度正在培育国内资源,增强其放射学设备的制造能力。根据2024年8月发布的IBEF数据,印度政府推出了一项针对国内医疗影像设备组件制造商的新计划,以消除其对进口的依赖。该计划确认,将为生产数字X射线、CT扫描和MRI机器关键部件的公司提供20%的边际投资资本补贴。

中国高度重视制造业和装配业,正在为灌注放射学市场创造机遇。除了满足国内患者群体和医疗机构的需求外,中国还积极参与医疗器械的国际贸易。根据OEC 2022年的数据,中国位列全球五大医疗器械出口国之列,出口额达120亿美元。同年,中国还实现了101亿美元的进口额。这表明包括灌注成像系统在内的医疗器械市场发展健康,并激励国内企业扩大生产规模。

灌注放射学市场主要参与者:

- 通用电气医疗集团

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Advantis 医学影像

- 荷兰皇家飞利浦公司

- 西门子医疗股份公司

- Lantheus 医学成像公司

- 东软集团

- 佩里梅德

- Bracco Diagnostic, Inc.

- 快速人工智能

得益于持续的创新和业务成就,灌注放射学市场正稳步且持续地增长。此外,全球领先企业不断努力通过整合人工智能等新一代技术来改进成像技术,这为该领域吸引了庞大的消费者群体。此外,他们的战略投资与合作也通过融合彼此的知识和资产带来了新的应用。例如,2024年12月,Bridge to Life Ltd. 从 Medica SpA 收购了 VitaSmart 低温氧合机灌注系统,以在全球范围内推广其在器官保存方面的有效性。此次收购包括其全球独家商标权,巩固了其在该技术领域的全球地位。这些关键参与者包括:

最新发展

- 2024年7月,博莱科与BURL Concepts, Inc.达成合作,旨在提升诊断成像解决方案,从而更好地检测和治疗缺血性中风。此次战略合作计划为便携式SONAS设备开发一种微泡解决方案,以利用非侵入性的方式评估脑血流灌注。

- 2024年5月, RapidAI的AngioFlow获得FDA 510(k)批准,可在血管造影套件中提供灌注成像分析功能。新的临床模块可帮助医疗服务提供者进行神经介入手术的决策,标志着卒中AI成像领域的里程碑。

- Report ID: 6961

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

灌注放射学 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。