医疗影像市场展望:

2025年,医疗影像市场规模为438亿美元,预计到2035年底将达到741亿美元,在预测期(即2026-2035年)内,复合年增长率为5.4%。2026年,医疗影像行业的规模估计为461亿美元。

全球市场受公共卫生需求、人口压力以及政府对诊断基础设施的持续投入所驱动。人口老龄化和非传染性疾病负担的加重正日益推动医院和诊断中心的影像检查量增长。根据世界卫生组织2025年10月的数据,全球每6人中就有1人年龄超过60岁。此外,世界卫生组织2025年11月的报告显示,非传染性疾病约占全球死亡人数的74%,其中心血管疾病、癌症和神经系统疾病的诊断、分期和监测均依赖于影像检查。同时,联邦政府对医院基础设施、创伤护理、肿瘤网络和卒中中心的投资持续支撑着公立和私立医疗系统对先进影像检查能力的基本需求。

此外,美国神经系统疾病的高发率正在推动医学影像市场的增长。根据美国国家医学图书馆 (NLM) 2025 年 11 月的研究,美国约有 8030 万人患有神经系统疾病,这反映出对磁共振成像 (MRI)、计算机断层扫描 (CT)、正电子发射断层扫描 (PET) 和功能成像等技术在诊断、监测和疾病进展评估方面的迫切需求。此外,中风、阿尔茨海默病、偏头痛和糖尿病神经病变是导致伤残调整寿命年 (DALY) 的主要因素,需要进行长期随访影像检查,因此随着时间的推移,扫描量也在不断增加。总体而言,该市场的增长主要受机构采购周期、公共医疗预算以及与慢性病管理、急诊护理和人群筛查相关的政策驱动需求所支撑,而非短期商业因素。

美国神经系统疾病负担

指标 | 数据点 |

美国总人口 | 3.327亿 |

受神经系统疾病影响的人群 | 1.803亿 |

受影响人口比例 | 约占美国人口的54% |

总残疾调整生命年(DALYs) | 1660万 |

紧张型头痛 | 1.219亿 |

偏头痛 | 5770万 |

糖尿病神经病变患病率 | 1710万 |

中风 | 390万伤残调整寿命年 |

阿尔茨海默病和痴呆症 DALY | 330万伤残调整寿命年 |

与 1990 年相比,患病率的变化 | -0.2% |

与 1990 年相比,归因死亡人数的变化 | -14.6% |

与 1990 年相比,残疾生存年数 (YLD) 的变化 | +9.8% |

来源:美国国家医学图书馆,2025年11月

关键 医学影像 市场洞察摘要:

区域亮点:

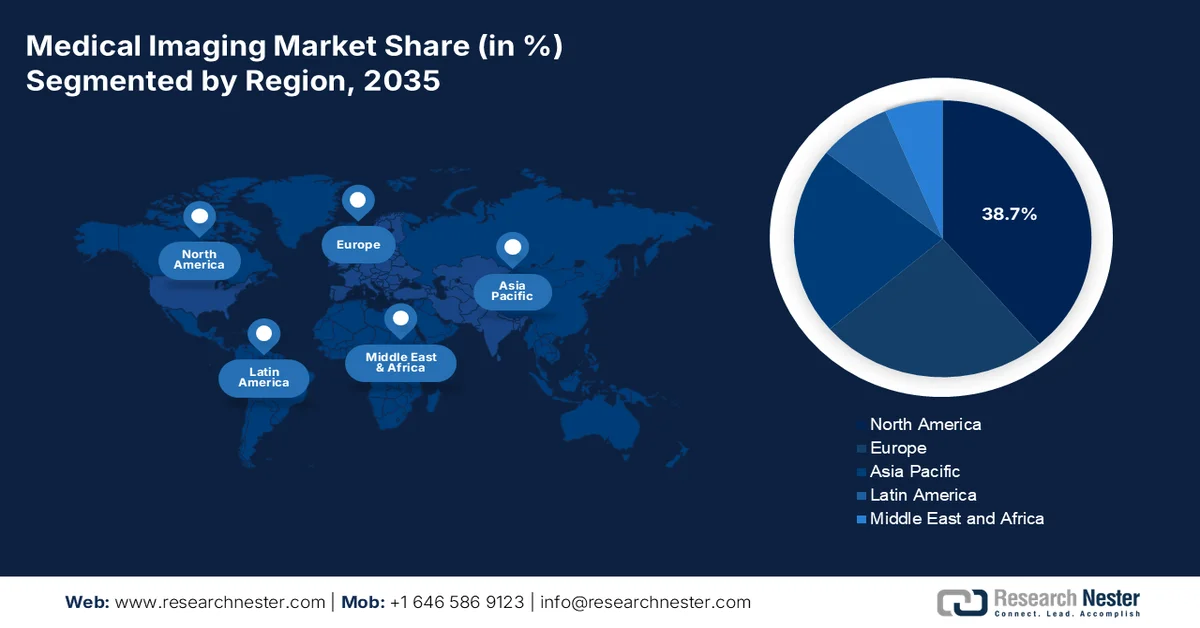

- 预计到 2035 年,北美将在医疗影像市场占据 38.7% 的收入份额,这归功于先进技术的快速普及以及政府和私人医疗保健的大量投资。

- 预计亚太地区在 2026 年至 2035 年期间将实现 7.2% 的复合年增长率,这主要得益于医疗保健支出的增加和政府对公共卫生基础设施的大量投资。

细分市场洞察:

- 预计到 2035 年,固定式或静态医疗影像系统市场将占医疗影像市场 70.3% 的份额,这主要得益于医院持续的资本投资和政府支持的旨在扩大三级和四级医疗能力的基建升级。

- 预计到 2035 年,医院细分市场将占据最大的市场份额,这主要得益于患者数量众多以及拥有全天候诊断能力的熟练放射科医生的普及。

主要增长趋势:

- 政府在诊断和医院基础设施方面的支出不断增加

- 扩大癌症筛查计划

主要挑战:

- 严格的监管和审批障碍

- 报销的不确定性和定价压力

主要参与者: GE医疗、西门子医疗、飞利浦、佳能医疗系统、富士胶片医疗、Hologic、爱克发-吉华、三星麦迪逊、岛津、迈瑞医疗、Carestream Health、Esaote、Varex Imaging、柯尼卡美能达、Planmeca、布鲁克、佳能公司、ContextVision、MIM Software、西门子股份公司

全球 医学影像 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 438亿美元

- 2026年市场规模: 461亿美元

- 预计市场规模:到2035年将达到741亿美元

- 增长预测:复合年增长率 5.4%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:印度、韩国、巴西、新加坡、加拿大

Last updated on : 11 February, 2026

医疗影像市场——增长驱动因素和挑战

增长驱动因素

- 政府在诊断和医院基础设施方面的支出不断增长:公共医疗预算仍然是市场的主要需求来源,尤其是在三级医院和创伤中心。根据经合组织2025年11月的数据,2024年成员国的平均医疗支出将达到GDP的9.3%,其中诊断费用已纳入资本支出和门诊护理预算。在美国,根据医疗保险和医疗补助服务中心(CMS)2026年1月的数据显示,2024年医疗保健支出超过5.3万亿美元,其中医院和门诊诊断服务是增长最快的类别之一。此外,欧洲各国政府继续根据国家癌症和心血管战略拨款结构性资金,用于更新影像基础设施。这些投资直接支持通过公开招标而非随意采购的方式采购CT、MRI和超声系统。

- 癌症筛查项目的扩展:政府支持的筛查计划是医疗影像市场(主要是CT、MRI、乳腺X光检查和核医学影像)持续增长的需求驱动力。根据世界卫生组织2024年2月的数据,五分之一的人一生中会罹患癌症,这促使各国扩大早期筛查项目。在欧盟,欧洲抗癌计划正式支持基于人群的癌症筛查,从而增加了公立医院的影像检查量。在美国,疾病控制与预防中心(CDC)指出,乳腺癌、宫颈癌和肺癌筛查项目均依赖于诊断影像技术。此外,需求增长主要由数量驱动而非价格驱动,因此具备可扩展的安装、维护和工作流程集成能力的供应商更受青睐。

全球癌症死亡率(按癌症类型划分)

癌症类型 | 死亡人数(百万) | 癌症死亡总数占比(%) |

肺癌 | 1.8 | 18.7% |

结直肠癌 | 0.9 | 9.3% |

肝癌 | 0.76 | 7.8% |

乳腺癌 | 0.67 | 6.9% |

胃癌 | 0.66 | 6.8% |

资料来源:世界卫生组织,2024年2月

- 中低收入国家的诊断服务可及性:美国国家医学图书馆 (NLM) 2021 年 10 月的研究表明,全球近 47% 的人口难以获得诊断检测和影像检查,这促使多边机构和政府主导的能力建设举措出台。该项目得到了世界卫生组织 (WHO) 和各国卫生部的支持,重点是在公立医院部署基础影像检查设备。这些举措以采购为导向,注重数量。此外,政府和多边机构正在优先考虑以经济有效的方式分散部署影像检查设备,包括地区医院和基层医疗中心,以减少疾病晚期诊断。而且,世界卫生组织 2026 年的数据显示,在资源匮乏的环境中,基础影像检查可以满足 70% 的临床诊断需求,从而成为市场持续需求的驱动因素,而非一次性的基础设施投资。

挑战

- 严格的监管和审批障碍:进入医疗影像市场需要经历复杂、漫长且成本高昂的监管流程。该流程要求提供大量的临床数据、严格遵守质量体系,并投入巨资。审批延误可能导致产品上市和收入预期推迟。多家顶尖公司为了拓展其产品线,都经历了长达数年的FDA审批流程。虽然FDA对510(k)申请的审查可能只需数月,但复杂的申请流程耗时更长,会占用大量资金。

- 报销的不确定性和定价压力:盈利性市场准入取决于能否从美国医疗保险和医疗补助服务中心 (CMS) 等支付方获得有利的报销代码。如果没有既定的 CPT 代码,医院就无法对使用新技术开展的手术进行收费。定价压力也十分巨大;CMS 和其他全球医疗系统经常降低报销率。领先的企业通过提供强有力的临床证据来证明其 3D 乳腺 X 光摄影技术的有效性,从而获得了独特的报销代码,但这样的成功需要进行广泛且成本高昂的卫生经济学研究。

医疗影像市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.4% |

|

基准年市场规模(2025 年) |

438亿美元 |

|

预测年份市场规模(2035 年) |

741亿美元 |

|

区域范围 |

|

医疗影像市场细分:

便携性细分市场分析

预计到2035年,固定式或台式系统将占据市场70.3%的最大份额。这些高性能系统,例如3T磁共振成像(MRI)和先进的CT扫描仪,对于核心临床环境中的全面诊断至关重要。固定式医学影像系统近期的一项重大进展是2022年8月GE医疗发布的下一代高端固定式X光系统,旨在为放射科配备一位得力助手。此外,医院持续的资本投入和政府支持的旨在提升三级和四级医疗服务能力的基建升级,也巩固了固定式系统的市场主导地位。而且,固定式系统能够实现更高的患者吞吐量、更高分辨率的图像,并能与PACS和基于人工智能的诊断工作流程无缝集成,这些优势进一步强化了其相对于便携式系统的吸引力。

最终用户细分分析

医院细分市场在终端用户领域处于领先地位,预计将占据最大的市场份额。其主导地位源于医院作为关键且复杂的诊断程序的中心枢纽,需要全套高端固定成像设备。医院雄厚的资金实力使其能够投资最新的MRI、CT和PET/CT混合系统。此外,高患者流量、先进成像技术与电子病历的整合以及医院网络内专业影像中心的建立也推动了市场增长。根据美国国家医学图书馆(NLM)2022年6月的研究,美国医院共进行了近7200万次扫描,占所有影像检查量的很大一部分,进一步巩固了医院的关键市场地位。此外,熟练放射科医生的配备和全天候的诊断能力也促使医院积极采用医学影像技术。

应用细分市场分析

肿瘤细分市场占据市场领先地位。该细分市场的增长主要得益于癌症诊疗领域对医学影像日益增长的依赖,涵盖筛查、诊断、分期、治疗计划制定以及疗效监测等各个环节。全球癌症发病率的不断攀升,以及PET-CT和PET-MRI等精准影像技术的进步,进一步巩固了其市场领先地位。此外,这些影像技术还能提供重要的代谢和解剖数据,助力个体化医疗。根据美国疾病控制与预防中心(CDC)2025年1月的数据,美国报告了近3670万例新增癌症病例,表明肿瘤领域对先进诊断影像技术有着巨大且持续的临床需求。此外,人工智能图像分析技术的日益普及,提高了诊断准确性和治疗效果,从而进一步提升了影像技术在癌症诊疗流程中的应用价值。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

模式/产品 |

|

应用 |

|

最终用户 |

|

技术 |

|

可移植性 |

|

成分 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医疗影像市场——区域分析

北美市场洞察

北美是目前占据主导地位的市场,预计到2035年将占据38.7%的区域市场份额。推动市场增长的因素包括先进技术的快速普及、高昂的医疗支出以及对诊断精准度的高度重视。关键驱动因素包括慢性病的高发率、先进影像检查的有利报销机制以及政府和私人对医疗基础设施的大量投资。主要趋势是从以数量为基础的医疗模式向以价值为基础的医疗模式转变,推动人工智能和云解决方案的融合,以提高运营效率和诊断准确性。此外,持续的技术进步和人口结构变化也促进了市场增长。

持续的联邦医疗保健支出、稳定的报销机制以及不断增长的诊断利用率正在推动美国医疗影像市场的发展。根据美国国家医学图书馆 (NLM) 2026 年 1 月的研究,2025 年美国新增癌症病例 2,041,910 例,癌症死亡人数达 618,120 人,凸显了对用于诊断的医疗影像设备日益增长的需求。另一方面,美国疾病控制与预防中心 (CDC) 2024 年 10 月的报告显示,2023 年约有 919,032 人死于心血管疾病,而诊断影像在心血管疾病的诊疗中发挥着重要作用。此外,NLM 2025 年 12 月的报告指出,美国食品药品监督管理局 (FDA) 已批准超过 690 种支持机器学习的医疗设备,从而支持持续的更新换代。医疗影像设备的积极审批也进一步推动了对先进医疗影像设备的需求。总而言之,这些数据表明,美国医疗影像市场正呈现活跃增长态势。

近期FDA批准的医疗影像设备PMA

产品名称 | 公司(PMA申请人) | 批准日期 | 临床/市场相关性 | 市场细分联系 |

VARIPULSE平台(导管、发生器、泵、接口电缆) | Biosense Webster公司 | 2024年11月6日 | 支持图像引导心脏电生理手术;可与实时成像和标测系统配合使用。 | 影像引导介入治疗、介入心脏病学、医院电生理实验室 |

Oncomine Dx 靶向测试 | 生命科技公司 | 2024年10月17日 | 伴随诊断可进行分子谱分析,以指导肿瘤治疗决策。 | 分子诊断、影像支持的精准肿瘤学工作流程 |

TruSight 肿瘤综合 | Illumina公司 | 2024年8月21日 | 用于肿瘤诊断和治疗计划的综合基因组分析检测 | 先进的诊断技术,肿瘤决策支持与影像技术相结合 |

来源:FDA

加拿大磁共振成像(MRI)市场主要受高利用率、产能限制和设备老化等因素驱动。根据美国国家医学图书馆(NLM)2024年8月的研究,加拿大在11个行政区运营着432台MRI设备,相当于每百万人拥有10.8台,在经合组织(OECD)成员国中,MRI设备普及率处于后25%。尽管设备密度有限,但需求依然强劲。2022至2023财年,加拿大共进行了221万例公共资助的MRI检查,相当于每千人55.6次,同比增长4.3%。高运营强度进一步凸显了需求,MRI系统平均每天运行15.3小时,76%的MRI中心在周末也正常运营。此外,设备平均使用年限为8.4年,超过37%的系统使用年限超过10年,这预示着近期至中期内将出现设备更新换代的需求。总体而言,产能受限、检查量增加以及系统老化等因素使得 MRI 成为加拿大市场中一个关键的增长领域。

亚太市场洞察

亚太市场正快速增长,预计在2026年至2035年预测期内将以7.2%的复合年增长率增长。推动市场增长的因素包括医疗保健支出增加、保险覆盖范围扩大以及政府对公共卫生基础设施的大量投资。主要需求驱动因素包括庞大且老龄化的人口、慢性病患病率上升以及通过建立分级诊断网络来缩小城乡医疗保健差距的努力。一个主要趋势是,新兴经济体正在快速采用专为大批量使用而设计的中端和高性价比影像系统,而日本和韩国等成熟市场则在采用高端影像设备。本地化生产举措,尤其是在中国和印度,正在加剧市场竞争并影响价格。

不断增长的诊断需求以及对进口高端影像系统的持续依赖正在推动印度医疗影像市场的发展。根据《医疗对话》(Medical Dialogue)2025年8月的数据,印度在2020-2021财年和2024-2025财年期间,在包括诊断影像设备在内的电子医疗设备进口方面花费了超过250亿美元,年进口额持续超过50亿美元,凸显了持续的采购需求。此外,印度竞争委员会(CCI)2024年8月的报告显示,磁共振成像(MRI)市场仍然高度集中,西门子占据了34.22%的市场份额,这反映了其强大的市场主导地位,而这种主导地位主要源于其庞大的装机量和服务合同。此外,政府估计印度医疗器械市场85%以上的进口依赖度也持续影响着价格和供应动态。总体而言,印度市场的增长主要由诊断量的增加、替换需求和基础设施的扩建驱动,而非短期内国内制造业的快速扩张。

MRI制造商的市场份额

秩 | 制造商 | 市场份额(占收入的百分比) |

1 | 西门子 | 34.22% |

2 | GE医疗 | 24.14% |

3 | 飞利浦 | 21.03% |

4 | 联影医疗股份有限公司 | 8.14% |

5 | 日立/富士胶片 | 4.24% |

来源:CCI 2024年8月

受慢性病负担加重和三级医院(先进影像技术应用最为广泛)集中需求的推动,中国医学影像市场正快速扩张。根据美国国家医学图书馆(NLM)2023年10月发布的研究报告,中国超过60%的成年人患有至少一种慢性病,这显著增加了神经内科、肿瘤科和传染病科(包括脑膜炎)对CT和MRI的需求,因为影像检查对于评估并发症和治疗反应至关重要。此外,近60%的患者选择在三级医院就诊,而三级医院仅占医院总数的不到13%,这表明影像检查工作量巨大。与此同时,医学影像数据量正以每年约30%的速度增长,而放射科医生的数量仅以每年4%的速度增长,导致平均每7万人拥有一名放射科医生。总体而言,中国市场的增长是由利用率和容量压力驱动的,医院影像检查的强劲增长势头推动了这一趋势,以应对不断增长的神经系统疾病和传染病病例。

欧洲市场洞察

欧洲的医学影像市场正在快速扩张,其特点是成熟稳定的需求,而这种需求又深受政府医疗预算和欧盟范围内严格的监管框架的影响。人口老龄化以及由此导致的慢性病患者数量增加,是推动市场增长的主要因素,而这些慢性病患者需要进行先进的诊断技术。一个关键趋势是,在欧盟资助计划(例如EU4Health计划)的支持下,老旧的影像基础设施正在进行战略性现代化改造。EU4Health计划为提升医疗系统的韧性(包括诊断设备)投入了大量资金。创新方向包括将人工智能应用于工作流程优化和剂量降低,以及扩大床旁超声的应用。可持续性和生命周期管理正成为公共卫生系统采购的关键考量因素。

德国的医学影像市场正在扩张,这得益于其高诊断利用率、人口老龄化以及强大的医院影像能力。根据世界银行2025年的预测,65岁及以上人口的比例将从2024年的23%增长到2025年的23%,这将持续推动肿瘤科、神经科和肌肉骨骼科等科室对影像检查的需求。此外,2025年2月的卫生系统数据显示,已有3500万人接受了MRI扫描,这表明市场主要依靠高吞吐量而非扩大服务范围。而且,疫情后医院的住院和门诊病例量均有所回升,诊断影像仍然是基于DRG(诊断相关分组)的医院工作流程的核心组成部分。总而言之,高设备装机密度、人口结构驱动的利用率以及医院对影像检查的高度依赖,使得德国的市场增长主要由设备利用率和更新换代驱动,设备升级、软件集成和服务合同比新建站点更为重要。

医疗影像设备可用性和利用率

成像方式 | 每百万人口单位数 | 每千人检查次数 |

CT扫描仪 | 36 | 160 |

磁共振成像系统 | 35 | 158 |

PET扫描仪 | 2 | 2 |

资料来源:《卫生系统概况》2025年2月

英国医学影像市场正稳步扩张,其驱动力来自不断增长的诊断量、人口老龄化以及对影像技术在解决医疗积压问题上的持续依赖。诊断影像活动逐年增加,每年数百万次的CT和MRI扫描被用于择期康复和癌症诊疗。此外,英国国家统计局2023年4月的数据显示,65岁以上人口已超过330万,这增加了肿瘤、心血管疾病和肌肉骨骼疾病领域对影像技术的需求。而且,英国的影像设备密度仍然低于许多同类国家,这意味着每个系统的利用率很高,而非产能过剩。扫描量增加、人口压力以及有限的设备基数等因素共同作用,使得英国市场的增长动力主要来自吞吐量优化、设备更新换代和延长运营时间,而非快速扩张。

医疗影像市场主要参与者:

- 通用电气医疗集团(美国)

- 西门子医疗(德国)

- 飞利浦(荷兰)

- 佳能医疗系统(日本)

- 富士胶片医疗保健(日本)

- Hologic(美国)

- 爱克发-吉华特(比利时)

- 三星麦迪逊(韩国)

- 岛津(日本)

- 迈瑞医疗(中国)

- Carestream Health(美国)

- 埃萨奥特(意大利)

- Varex Imaging(美国)

- 柯尼卡美能达(日本)

- Planmeca(芬兰)

- 布鲁克(美国)

- 佳能株式会社(日本)

- ContextVision(瑞典)

- MIM软件(美国)

- 西门子股份公司(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- GE医疗是市场上的领军企业,其产品组合涵盖CT、MRI和超声等多种影像模式。该公司正积极通过其Edison生态系统将人工智能融入各个平台,并建立合作伙伴关系,以提高诊断的效率和精准度。根据2024年年度报告,该公司营收同比增长2%。

- 西门子医疗凭借其在磁共振成像(MRI)和分子成像等高端系统领域的卓越技术,在医学影像市场保持着强大的地位。其关键举措包括通过Teamplay平台深度整合人工智能,重点关注面向医疗服务提供商的运营和临床工作流程解决方案,以及通过收购来提升其治疗和诊断能力。

- 飞利浦凭借以互联医疗为核心的独特战略在医疗影像市场展开竞争。该公司将其影像系统(例如超声和CT)整合到更广泛的企业级信息学和远程医疗平台中。这种方法旨在提供纵向的患者视图,从而在以价值为导向的医疗模式下支持诊断、治疗计划和微创手术。2024年第四季度,该公司销售额达180亿欧元。

- 佳能医疗系统通过强调“为生命而生”的创新理念,进一步巩固其市场地位,并将患者和临床医生的舒适度放在首位。其战略举措包括开发先进的低剂量CT和MRI技术,并将人工智能应用于工作流程和图像增强,同时提供经济高效的解决方案,以在全球范围内扩大高质量影像的普及范围。

- 富士胶片医疗(Fujifilm Healthcare )历来在数字放射成像和乳腺X光成像领域实力雄厚,如今已战略性地拓展了其在更广泛的医学影像市场的业务版图。通过一系列重大收购,该公司目前提供包括CT和MRI在内的多种影像设备。富士胶片利用其在图像处理和人工智能方面的深厚专业知识,提升了整个系统的诊断清晰度和运营效率。

以下是全球市场主要参与者的名单:

全球医疗影像市场竞争激烈,整合趋势明显,占据主导地位的跨国公司通过大量的研发投入、战略收购和产品组合多元化来保持领先地位。关键举措包括大力转向人工智能和云解决方案,以提升诊断水平和工作流程效率;拓展新兴市场;以及开发用于床旁即时检测的集成式低成本系统。此外,与科技公司和医疗服务提供商建立战略合作伙伴关系也十分普遍,旨在推动创新和市场渗透。同时,对价值医疗的日益重视促使各公司提供超越硬件的综合解决方案。例如,GE医疗于2025年11月收购了Intelerad,旨在推进云端企业影像技术在各种医疗环境中的应用。

医疗影像市场企业格局:

最新发展

- 2025年12月, GE医疗推出由NVIDIA技术支持的先进影像解决方案,旨在支持及时诊断并简化临床工作流程。此次合作彰显了GE医疗持续致力于整合先进技术,以期变革医疗服务模式并改善患者护理的承诺。

- 2025 年 11 月,西门子医疗推出了人工智能赋能的服务,以帮助医疗服务提供商应对从实际图像解读到整个医疗环境的复杂场景规划等一系列挑战。

- 2025 年 2 月, DeepHealth推出了由其开创性的云原生操作系统 DeepHealth OS 支持的全新 AI 驱动放射学信息学和癌症筛查解决方案,以应对临床和运营方面的挑战。

- Report ID: 4564

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。