高性能氟化学品和聚合物市场展望:

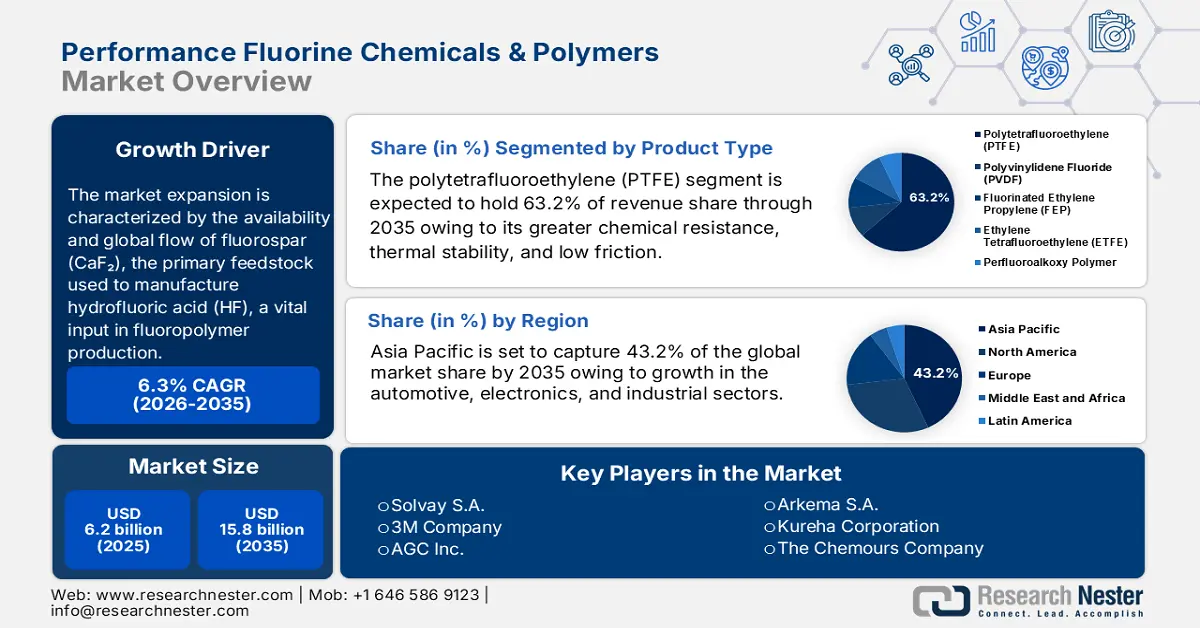

2025年高性能氟化学品和聚合物市场规模估计为62亿美元,预计到2035年底将超过158亿美元,在2026-2035年预测期内的复合年增长率为6.3%。2026年,高性能氟化学品和聚合物的行业规模预计为78亿美元。

全球高性能氟化学品及聚合物市场预计在预测期内将显著增长,这主要得益于氟石(CaF2)的供应和全球流通。氟石是生产氢氟酸(HF)的主要原料,而氢氟酸又是氟聚合物生产的关键原料。据美国地质调查局(USGS)的数据显示,2024年中国氟石产量将达到590万吨,占全球总产量950万吨的最大份额。墨西哥和蒙古的产量均为120万吨,而南非的产量为38万吨。美国完全依赖进口来满足其氟石消费需求,在2020年至2023年期间,其进口量中有62%来自墨西哥,14%来自越南。

对进口的依赖以及中国在萤石生产领域的领先地位,推动了国际萤石市场的发展,进而促进了钢铁生产、铝精炼和氟化学品生产等主要行业的繁荣。这些趋势刺激了对萤石开采、加工和物流的投资,推动了高性能氟化学品和聚合物市场的增长,并促进了行业发展。各国都在寻求稳定、高质量的萤石供应和长期的供应安全,北美、亚洲和非洲的活跃矿山项目便是明证。美国地质调查局(USGS)发布的一份国家矿产报告显示,到2024年,美国仍将100%依赖进口来供应萤石,这凸显了该上游领域的战略脆弱性。此外,报告还指出,到2024年,美国非燃料矿产商品累计产值将达到1060亿美元,这表明工业界对萤石等重要矿产和原料的需求依然旺盛。

此外,全球下游含氟聚合物(例如聚四氟乙烯 (PTFE) 和聚偏二氟乙烯 (PVDF))的产能正在增长,增长范围从亚太地区一直延伸到欧盟部分地区。美国能源部指出,可持续能源存储和半导体制造推动了全球对东南亚的投资。与此同时,由于氟原料价格上涨,2025 年 5 月基础无机化学品生产者价格指数 (PPI) 环比上涨 3.7%。

此外,反映化工产品价格整体趋势的东北地区消费者价格指数(CPI)同期上涨了2.8%。这些指数表明,价格因素正在影响高性能氟化学品和聚合物市场。监测这些官方指标对于分析供应链和市场至关重要。随着这一扩张,预计2024年全球半导体制造产能将增长6%,2025年将增长7%,部分增长源于对用于蚀刻和绝缘工艺的高端氟聚合物的需求。仅东南亚地区,200毫米半导体晶圆厂的数量预计在2023年至2026年间将增长32%,这将进一步增加该地区对氟聚合物的消费量。

高性能氟化学品及聚合物市场——增长驱动因素与挑战

增长驱动因素

- 电动汽车及电池应用激增:电动汽车的增长显著推动了对聚偏氟乙烯(PVDF)的需求,PVDF是锂离子电池中一种关键的粘合剂和隔膜涂层。预计到2030年,电动汽车电池行业的市场规模将超过2150亿美元,高性能氟聚合物的需求也随之激增。高性能氟聚合物因其热稳定性、耐化学性和电化学性能而备受青睐,这些特性对于更高容量的储能至关重要。随着原始设备制造商(OEM)不断提高电动汽车产量,聚合物供应商正寻求扩大PVDF的产能,尤其是在亚洲和北美地区。根据国际能源署(IEA)发布的《2025年全球电动汽车展望》报告,在其“阶梯式增长情景”(STEPS)下,预计到2030年,电动汽车电池需求量将超过3太瓦时(TWh),而2024年约为1太瓦时。需求量增长三倍意味着对电池材料、涂层、粘合剂和高性能含氟聚合物的需求将大幅增加,这导致产能扩张和供应链投资,特别是氟原料和聚偏氟乙烯(PVDF)的供应链投资。

- 半导体制造行业的增长:半导体制造需要超纯蚀刻气体和含氟聚合物。鉴于全球芯片产量预计到2030年将以6.5%的复合年增长率增长,以及美国《芯片法案》(CHIPS Act)和欧盟数字战略下的大量投资,未来对含氟聚合物材料和高纯度聚四氟乙烯(PTFE)的需求预计将会增加。含氟聚合物对于一些高精度应用至关重要,例如晶圆加工材料或洁净室系统。欧盟委员会预测,在欧盟《芯片法案》的政策支持和私人投资的推动下,欧盟在全球半导体价值链中的份额将从2022年的9.8%增长到2030年的11.7%。此外,欧盟芯片行业概况介绍指出,全球半导体销售额同比增长,从2023年的5268亿美元增至2024年的6276亿美元。这些迹象表明,高性能含氟聚合物的增长和需求将持续保持积极趋势。

- 可持续能源应用领域的拓展:全球对包括太阳能电池板和风力涡轮机在内的可再生能源系统的日益关注,推动了对聚偏氟乙烯(PVDF)等含氟聚合物的需求,这些聚合物因其化学惰性和稳定性,被用作保护性表面涂层和封装材料。国际可再生能源署(IRENA)发布的《2025年可再生能源装机容量统计数据》显示,到2024年,全球可再生能源总装机容量将达到585吉瓦,其中超过90%来自全球,年均增长率高达15.1%。此外,IRENA制定的1.5℃温控情景预测表明,到2030年,全球可再生能源装机容量需要比2020年增加三倍以上。这提高了可再生能源基础设施的建设水平,需要使用能够承受极端环境条件的材料,因此,对含氟聚合物的需求也在不断增长。此外,氟聚合物还用于增强储能系统的性能和耐久性,而储能系统对于稳定可再生能源电网至关重要。因此,可持续能源是全球氟化学品和聚合物市场增长背后的重要发展动力。

萤石矿生产对市场的影响

萤石矿的生产对氟化学品和聚合物市场的发展起着至关重要的作用,因为它是氢氟酸 (HF) 的主要原料,而氢氟酸又是氟基衍生物的核心成分。稳定可靠的萤石供应能够确保高性能产品(例如制冷剂、氟聚合物(PTFE、PVDF、FEP)、氟化铝和特种化学品)的成本稳定和生产的连续性。当矿产产量增加时,下游行业将受益于更高的供应可用性和更低的供应风险,从而能够拓展到电子、汽车、航空航天和可再生能源等领域。相反,供应短缺或产量不均衡会导致价格波动,给制造商带来压力,并可能减缓创新。因此,萤石开采直接影响着全球氟化学品和聚合物市场的增长、竞争力和可持续性。

各国萤石矿产量(千吨)(2023-2024 年)

国家 | 2023年生产 | 2024年生产 |

中国 | 6,000 | 5,900 |

德国 | 100 | 100 |

伊朗 | 121 | 120 |

墨西哥 | 1,160 | 1200 |

蒙古 | 1,210 | 1200 |

南非 | 345 | 380 |

西班牙 | 165 | 160 |

泰国 | 48 | 76 |

越南 | 146 | 110 |

来源: usgs.gov

挑战

- 针对全氟烷基和多氟烷基物质(PFAS)的严格环境法规:由于PFAS(包括氟聚合物)具有环境持久性,美国环保署(EPA)和欧洲化学品管理局(ECHA)已对其使用进行限制。昂贵的配方调整会延迟小型制造商进入市场,从而影响其业务。由于阿科玛公司在2023年投资5000万美元用于非氟化表面活性剂的研发,预计到2024年,欧盟市场份额将增长10%。随着监管日益严格,特别是ECHA提议在2023年禁用超过1万种PFAS物质,制造商正在加快配方调整计划。阿科玛公司已在其所有生产基地的聚偏氟乙烯(PVDF)产品中全面改用非氟化表面活性剂,这表明该行业正在转变以应对监管压力。这种转变增加了研发成本和交货周期,尤其对于那些试图进入监管严格的欧盟和美国市场的中小企业而言更是如此。

- 环境安全合规成本高昂:美国环保署(EPA)扩大有毒物质排放清单(TRI)范围,推高了报告费用。中小企业举步维艰,市场参与度受限。Fluorotech公司在2023年进入加拿大市场后,合规成本降低了16%。尽管受到监管限制,预计2024年化学工业仍将增长3.6%。截至2024年,EPA要求根据有毒物质排放清单(TRI)报告196种全氟烷基和多氟烷基物质(PFAS)化合物,其中包括2023年新增的7种化学品。这将增加行政复杂性和报告费用,包括报告豁免,而这些豁免又会进一步增加行政复杂性和报告费用,尤其对于缺乏自身合规基础设施的中小企业而言更是如此。

高性能氟化学品及聚合物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025 年) |

62亿美元 |

|

预测年份市场规模(2035 年) |

158亿美元 |

|

区域范围 |

|

高性能氟化学品和聚合物市场细分:

产品类型细分市场分析

由于聚四氟乙烯 (PTFE) 具有更优异的耐化学性、热稳定性和低摩擦系数,预计到 2035 年,PTFE 将在高性能氟化学品和聚合物市场占据 63.2% 的最大份额。美国能源部 (DOE) 已投资 4400 万美元,通过支持更有效地整合风能和太阳能的项目来提高电网的可靠性。此外,DOE 还资助了 4100 万美元用于风能和太阳能等可再生能源的研究,以生产可持续燃料和化学品,从而推动工业脱碳。这些重大投资正在推动 PTFE 在提高风能和太阳能系统效率和耐久性方面的应用增长。美国国家标准与技术研究院 (NIST) 指出,在 5G 和物联网发展推动下,PTFE 已成为半导体制造的关键材料。

由于颗粒状聚四氟乙烯 (PTFE) 和细粉状 PTFE 在市场上的兴起,聚四氟乙烯 (PTFE) 市场正在不断扩张。美国国际贸易委员会认定,颗粒状 PTFE 具有优异的成型性能、机械强度和耐化学性,因此在汽车、航空航天和化工等行业中具有很高的优势。它广泛应用于高强度板材、棒材和管材的制造。此外,细粉状 PTFE 因其润滑和抗摩擦性能,可用于涂层和薄膜领域,满足电子和汽车行业的需求。这些细分市场的结合,促进了 PTFE 的应用日益广泛,以满足工业界对耐化学性、热稳定性和耐久性的需求。

应用细分市场分析

由于氟聚合物在腐蚀性环境中具有优异的耐久性,预计到2035年,工业设备领域将成为增长最显著的领域。根据美国环保署(EPA)制定的质量改进计划(QIP),用于更换泄漏泵和密封件的排放技术必须达到卓越水平,每年更换率需达到20%。这促使市场对基于聚四氟乙烯(PTFE)的工业设备需求旺盛,因为PTFE具有耐化学性和高硬度。遵守这些法规是推动工业设备行业发展的重要因素之一。随着排放标准的不断收紧,各行业对密封件、垫片和阀门等氟聚合物的依赖性日益增强。这种监管力度的加大直接促进了高性能设备领域氟化学品和聚合物市场的增长和发展。

氟衬泵和阀门是化工行业不可或缺的部件,尤其在耐腐蚀性和能够无故障地处理高腐蚀性化学品方面表现突出。这些泵能够降低维护成本,增强在恶劣条件下的可持续性,从而确保流体处理系统的稳定运行。氟聚合物(例如聚四氟乙烯 (PTFE))作为密封件和垫片,具有优异的防漏性和耐久性,能够在高温高压下保持良好的耐化学性和完整性,因此在需要防漏和耐久密封的工业应用中必不可少。根据美国国际贸易委员会的说法,用于泵、阀门、密封件和垫片的氟衬树脂产品对美国的进出口至关重要。这些应用也确保了运行的可靠性,从而促进了工业设备在市场上的发展。

最终用途细分市场分析

由于聚四氟乙烯(PTFE)具有优异的介电性能、耐高温性和耐化学腐蚀性,预计到2035年,高性能氟化学品和聚合物的市场份额将大幅增长,尤其是在电气和电子领域。PTFE广泛应用于电缆绝缘、连接器以及印刷电路板(PCB)等领域,从而打造更安全、更高效的电子设备。美国能源部(DOE)指出,PTFE等先进聚合物在提升电气绝缘系统的可靠性和性能方面发挥着关键作用,有助于提高能源效率和安全性。此外,美国国家标准与技术研究院(NIST)也强调了PTFE在电子元件和半导体制造中的应用。消费电子产品、电动汽车和可再生能源技术的持续发展,也推动了该领域对PTFE的需求增长。

我们对全球高性能氟化学品和聚合物市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

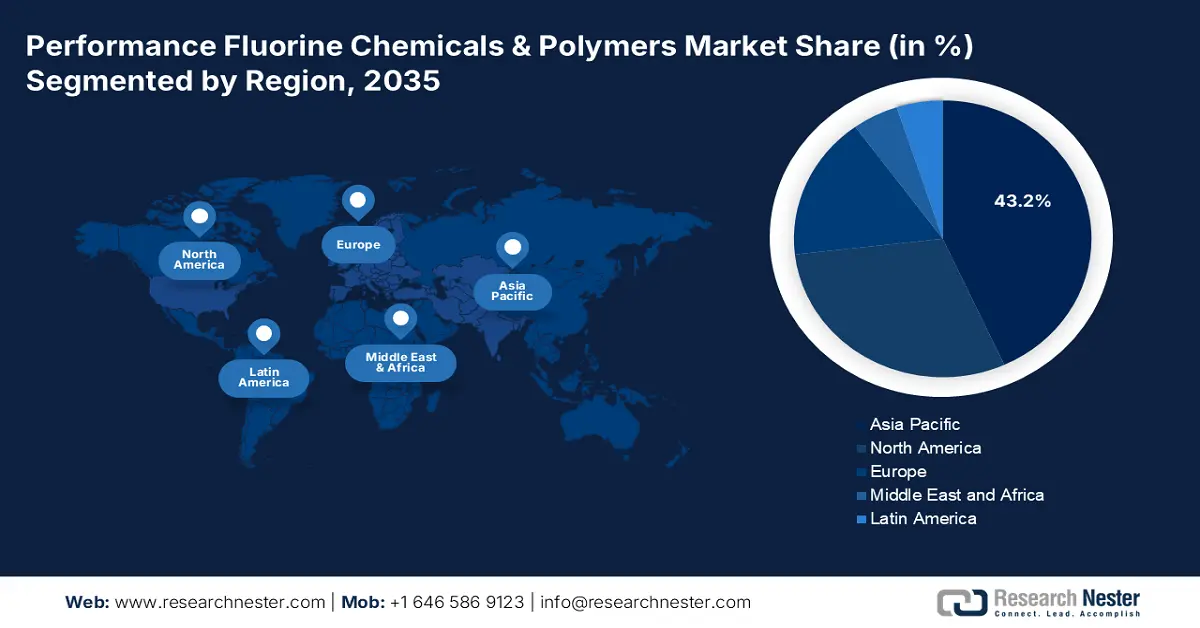

高性能氟化学品和聚合物市场——区域分析

亚太市场洞察

预计亚太地区将在2026年至2035年期间占据市场主导地位,收入份额将达到43.2%,这主要得益于汽车、电子和工业领域的增长。2022年,日本售出58,813辆纯电动汽车(BEV),是2021年的2.7倍,为纯电动汽车市场做出了贡献,纯电动汽车占乘用车销量的1.7%。2022财年,日本政府为推广电动汽车提供了约700亿日元(约合5.01亿美元)的补贴。

此外,由于工业需求不断增长和环保法规的日益严格,市场增长势头强劲。2022年,中国氟化工产品产量约为398.4万吨,预计2023年将达到402.8万吨,2024年将增至410.5万吨。该地区市场规模巨大,仅中国一国2022年的市场规模就高达585.56亿元人民币。在印度,政府机构,例如化学品和石化部,正积极通过统计数据和政策规划等方式,对相关行业进行监管和扶持。这些发展为高性能氟聚合物在亚太地区化工、电子、汽车和可再生能源等行业的广泛应用奠定了基础。

预计到2035年,中国市场将凭借其半导体和汽车行业的强劲增长,在亚太地区占据显著份额,引领市场。生态环境部对全氟烷基和多氟烷基物质(PFAS)的限制日益严格,推动了低全球变暖潜值(GWP)替代品(如氢氟烯烃(HFO))的发展。此外,中国“十四五”规划(2021-2025年)要求化工和石化行业挥发性有机化合物排放量较2016年和2020年减少10%以上,新增70个绿色、智能、具有竞争力的化工产业园区,其化工产品产量占全国总量的70%以上,并鼓励采用清洁合成技术。

此外,中国填充型氟聚合物市场是高性能氟化学品及聚合物市场的一个至关重要的子行业,预计到2030年市场规模将达到63亿美元。汽车、电子和化工行业对更优异的机械性能、耐化学性和轻质材料的需求推动了这一增长。这一增长与中国在可持续制造领域发展高性能氟聚合物的整体战略方向相一致,也与国际高性能氟化学品及聚合物市场的整体扩张驱动因素相契合。

印度高性能含氟化学品和聚合物市场预计在预测期内将稳步增长,这主要得益于汽车、电气、电子和医疗保健行业对含氟聚合物日益增长的需求。这些行业之所以广泛应用含氟聚合物,是因为其具有优异的化学稳定性、热稳定性和耐久性。政府推行的《国家化学和石化政策》以及“印度制造”等项目正在推动国内含氟聚合物的生产和研发。例如,古吉拉特邦氟化学有限公司(GFL)已将其含氟聚合物产品线扩展至包括PFA、FEP、PVDF以及FKM,并在兰吉特纳加尔设立了研发中心。该中心采用可持续技术生产和开发不含PFOA和非氟化表面活性剂的产品,从而减少对环境的影响。同样,含氟聚合物在工业涂料、密封件和电气绝缘材料领域的应用,部分原因在于政府对使用环保材料的法规要求。工业加工行业占据最大的收入份额,而受基础设施和智慧城市发展推动,建筑业预计将呈现最高的增长率。

北美市场洞察

预计在预测期内,北美高性能氟化学品和聚合物市场将以31.5%的显著市场份额实现增长,这主要得益于汽车、电子、半导体和暖通空调(HVAC)市场需求的不断增长。截至2023年,美国环境保护署(EPA)估计,美国化学制造业的温室气体排放量达到1.848亿吨二氧化碳当量(CO₂e),其中包括石油化工产品、化肥和氟化学品。其中,350万吨CO₂e直接归因于氟化气体的生产,例如氢氟碳化合物(HFCs)、全氟碳化合物(PFCs)和其他高性能氟化物质。此外,根据《美国创新与制造法案》(AIM法案),HFCs正逐步被淘汰,这促使该行业开发低温室气体排放的氟聚合物和制冷剂。美国环保署的 HFC 数据中心可以详细监测这一转变,突出政策如何影响市场动态。

由于半导体和电动汽车需求的不断增长,预计到2035年,美国高性能氟化学品和聚合物市场将引领北美地区,占据最大市场份额。美国环保署(EPA)绿色化学挑战奖表彰了美国133项技术,这些技术每年可减少8.3亿磅有害化学品和溶剂的排放,并节约超过200亿加仑的水和78亿磅二氧化碳当量。这些突破性进展直接推动了高性能氟化学品和聚合物市场的发展,低排放氟聚合物、不含PFOA的表面活性剂以及更环保的合成工艺等新技术创新正在加速发展,尤其是在电子、汽车和航空航天等高性能市场,这些市场不仅需要耐热性和耐化学性,还需要可持续性。半导体生产对5G至关重要,并且正以每年11%的速度增长,美国国家标准与技术研究院(NIST)已拨款5200万美元用于GaAs晶圆的研发,这将扩大氟聚合物的应用范围。此外,美国能源部高度重视清洁能源创新,这一举措体现在其更广泛的资助项目中(例如,1.5亿美元用于缓解能源技术和制造业对气候的影响,5.9亿美元用于扩大生物能源研究)。这些举措有助于开发有利于高性能氟化学品和聚合物市场的绿色材料和工艺。

加拿大高性能氟化学品及聚合物市场预计将成为北美地区增长最快的市场,这主要得益于医疗、电子和汽车行业的强劲需求。加拿大自然资源部数据显示,2022年加拿大化学品制造业的制造出货量增长了13.5%,这表明工业应用领域对高性能材料(例如高性能氟聚合物)的需求和投资正在不断增长。该行业拥有约90,800名从业人员,凸显了其经济重要性以及在聚合物专业化生产方面的能力。制造业生产和劳动力的增长正在推动加拿大高性能氟化学品及聚合物市场的发展,这主要得益于运输、航空、电子和可持续制造业对这类材料日益增长的需求。联邦政府对绿色技术的重视也促进了环保型氟聚合物的开发,这类材料对于电动汽车和电子产品中轻量化、耐用部件至关重要。此外,加拿大环境与气候变化部指出,工业排放量正在缓慢下降,这意味着将实施更可持续的化学工艺,这对氟化学品市场是有利的。

欧洲市场洞察

受汽车、航空航天、电子和医疗行业的高需求驱动,欧洲高性能氟化学品和聚合物市场预计将显著增长,2026年至2035年间市场份额将达到23.4%。欧洲化学品管理局 (ECHA) 指出,氟聚合物在需要耐化学性和耐久性的行业中至关重要,并且在环境控制领域也得到了越来越广泛的应用。此外,据欧洲环境署 (EEA) 称,由于为促进采用更环保的氟聚合物生产工艺而采取的更严格的法规,工业排放量已缓慢下降。欧盟制定的“绿色协议”将通过可持续化学领域的资金和政策,提升市场增长潜力。英国政府旨在促进可持续制造的项目正在推动氟聚合物创新,并以2050年实现净零排放为目标。德国则专注于国家氢能战略,以推动先进化学工业的现代化,并致力于低排放氟聚合物技术的发展。这些政府举措和环境法规有望共同推动该地区高性能氟化学品和聚合物市场的增长。

氟化学品和聚合物市场主要参与者:

- 科慕公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 索尔维公司

- 大金工业株式会社

- AGC公司

- 3M公司

- 东岳集团有限公司

- 古吉拉特氟化学有限公司

- 阿科玛公司

- 湖北永丰聚合物有限公司

- 基洛沃-切佩茨克卤化聚合物有限责任公司

- Chemfab Alkalis 有限公司

- 乐天化学公司

- Dyno Nobel(Incitec Pivot Limited)

- 马来西亚国家石油化工集团有限公司

- 吴羽株式会社

高性能氟化学品和聚合物市场竞争异常激烈,大金、科慕和索尔维三家公司占据主导地位,合计市场份额超过40%。主要企业正采取战略举措,例如扩大产能,索尔维在2020年将其在中国的PVDF产量翻了一番。他们也在加大研发投入,例如大金在2022年投资PFA用于粉末床熔融工艺。可持续发展理念正在推动创新,例如阿科玛收购Polimeros Especiales公司以开发环保树脂(2022年)。此外,像Gujarat Fluorochemicals和东岳这样的新兴企业也凭借其具有成本竞争力的产能扩张而崭露头角。各地区的优势推动着市场竞争:美国在先进制造业方面,日本在创新技术方面,印度在快速增长的汽车领域,这些优势促使企业专注于绿色化学和战略合作。

全球领先的高性能氟化学品和聚合物制造商:

最新发展

- 2025年6月,科莱恩推出了AddWorks PPA系列产品,包括AddWorks PPA 101 FG和AddWorks PPA 122 G,标志着其在无PFAS聚合物加工助剂领域迈出了重要一步。这些创新型添加剂是专用的聚烯烃挤出助剂,能够帮助制造商消除薄膜表面的“鲨鱼皮”缺陷,并改善薄膜表面质量。更重要的是,这些产品完全符合严格的食品包装法规,表明科莱恩致力于满足全球监管和可持续发展要求。此次产品上市有助于行业在应对日益增长的监管压力的同时,转向使用非传统的含氟聚合物基助剂,从而在主要国际市场上保持强大的竞争力。

- 2025年3月,科慕公司(Chemours)与纳文氟工业公司(Navin Fluorine Industries)建立战略联盟,共同开发一种新型液体冷却产品,用于先进的热管理应用。该产品利用了氟化化学品和聚合物的独特特性,例如高热稳定性、优异的耐化学腐蚀性和电绝缘性,因此非常适合电动汽车、电子产品和工业机械的冷却系统。合资企业将扩大产能,加快高性能环保冷却液的生产,以满足日益增长的市场需求。此次合作将提升两家公司在高性能氟化化学品和聚合物领域的市场地位。

- 2024年11月,Syensqo推出了基于非氟表面活性剂(NFS)技术的下一代氟聚合物Aquivion N+ 125D。该产品可用于燃料电池和电解系统等氢能相关应用,符合公司逐步停止在生产过程中使用氟表面活性剂的战略目标。Aquivion N+ 125D也是Syensqo更广泛战略的一部分,该战略旨在到2026年实现公司产品几乎100%不含氟表面活性剂。Aquivion N+ 125D的推出是可持续氟聚合物发展历程中的一个里程碑,它在不降低化学性能的前提下,显著提升了环境安全性。同时,这也表明欧洲、亚洲和北美对清洁氢能技术和可持续材料的需求日益增长。

- Report ID: 3165

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略