神经导航系统市场展望:

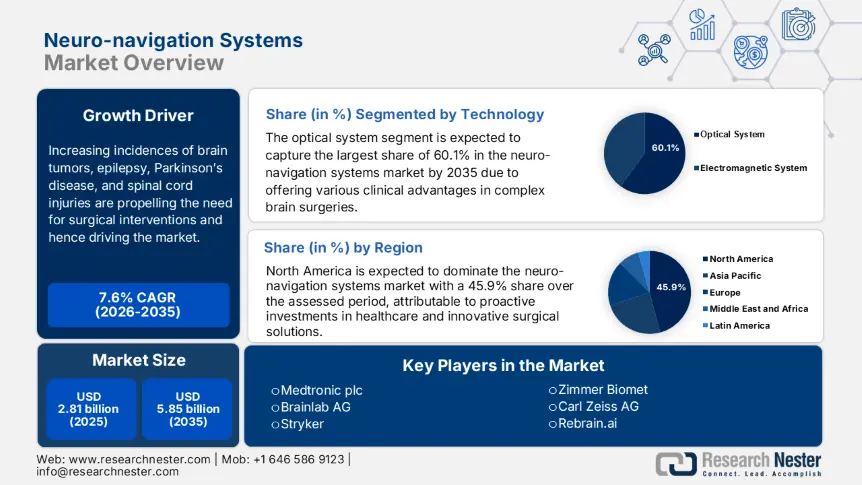

2025年,神经导航系统市场规模超过28.1亿美元,预计到2035年将达到58.5亿美元,在预测期内(即2026年至2035年)的复合年增长率约为7.6%。预计到2026年,神经导航系统的产业规模将达到30亿美元。

脑肿瘤、癫痫、帕金森病和脊髓损伤发病率的不断上升,推动了外科手术的需求。根据美国国家医学图书馆(NLM)的一项研究,2022年全球新增脑肿瘤和中枢神经系统(CNS)肿瘤登记超过32.2万例。NLM数据显示,2021年全球创伤性脑损伤(TBI)和脊髓损伤(SCI)的发病率分别超过550亿和270亿。此外,每年全球约有226亿人咨询神经外科手术,其中138亿人被确定需要手术(2022年ScienceDirect文章)。因此,市场正在见证消费者群体和商业机会的扩大。

随着人口的增长,医疗保健机构的压力也随之增大,这催生了对工作流程自动化和高效管理的需求。市场上的工具专为帮助外科医生及相关专业人员获得精准的概览和明智的决策而设计。此外,改善患者治疗效果的临床和实际证据,正激励着消费者和医疗科技公司投资该领域。例如,2024年9月,贝莱德健康投资16亿美元,用于在其运营设施中引入先进的神经外科技术。该资金旨在安装ExcelsiusGPS机器人导航平台,使其成为爱尔兰首个提供机器人开颅手术的医疗机构。

关键 神经导航系统市场 市场洞察摘要:

区域亮点:

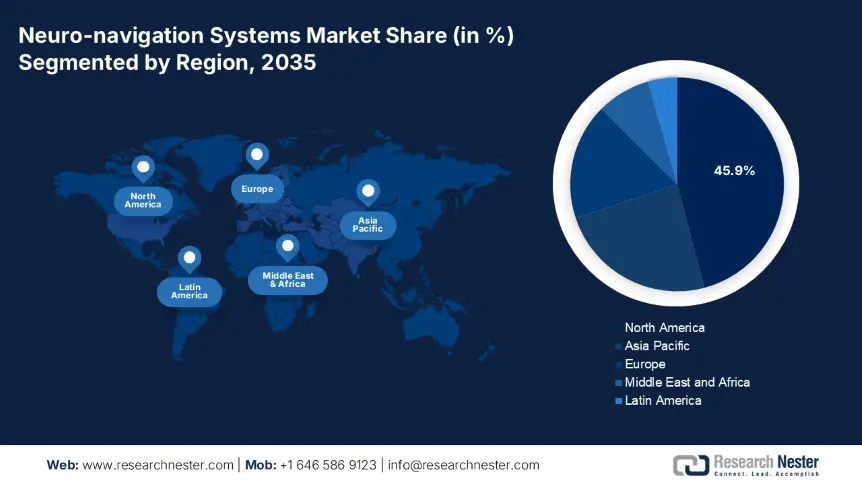

- 北美以45.9%的市场份额引领神经导航系统市场,这得益于其强大的医疗基础设施和外科手术技术的普及,确保了其到2035年的持续增长。

- 到2035年,亚太地区的神经导航系统市场将迎来快速增长,这得益于神经系统疾病负担的增加和技术的发展。

细分市场洞察:

- 预计到 2035 年,光学系统细分市场将占据 60.1% 的市场份额,这得益于其在复杂脑外科手术和微创干预中的应用日益增多。

关键增长趋势:

- 转向微创手术

- 整合科技解决方案的积极影响

主要挑战:

- 与遗留系统集成的局限性

- 数据安全和隐私相关问题

- 主要参与者:Medtronic plc、Stryker、7D Surgical, Inc.、Soterix Medical Inc.、Brainlab AG。

全球 神经导航系统市场 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:28.1 亿美元

- 2026 年市场规模:30 亿美元

- 预计市场规模:2035 年将达到 58.5 亿美元

- 增长预测:7.6% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 45.9%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

神经导航系统市场的增长动力和挑战:

增长动力

- 微创手术的偏好转变:为了减少住院时间和出血量,微创手术的需求激增,这促使专业人士倾向于采用手术机器人。根据英国机器人和自主系统网络 (UK Robotics and Autonomous Systems Network) 的一份报告,预计到 2026 年,全球手术机器人产业规模将增长至 95 亿美元。美国国家医学图书馆 (NLM) 的另一篇关于全球调查的文章显示,在 406 位受访神经外科医生中,约有 48.5% 在临床实践中使用了机器人技术。另一方面,这些先进的工具需要可靠的导航和可视化工具来提高精度并减少错误,这表明神经导航系统市场正在持续扩张。

- 整合技术解决方案的积极影响:多项临床研究证明了人工智能与机器学习 (ML) 集成在神经外科手术中的有效性。例如,在脑肿瘤手术中使用 3D 卷积神经网络和迁移学习,取得了令人印象深刻的 88.2% 的准确率。同样,根据 2023 年 NLM 文章收集的数据,在胶质瘤治疗预后中应用随机森林算法,成功预测率达到 78.2%。这些在利用人工智能和机器学习评估手术结果方面的积极响应,有助于外科医生做出明智的决策,从而推动市场增长。

挑战

- 与传统系统集成的局限性:由于基础设施不足,神经导航系统市场的解决方案实施起来可能变得困难。资源受限地区的医疗机构缺乏医疗IT和电子健康记录(EHR),无法支持先进的平台和软件系统。这种不兼容问题可能进一步导致采用率受限和产品效率下降,从而阻碍该领域的全球扩张。

- 与数据安全和隐私相关的担忧:数据泄露风险是限制医疗行业广泛采用市场工具的主要因素之一。网络攻击的潜在威胁可能会削弱消费者信任,并阻碍对《健康保险隐私及责任法》(HIPPA)等数据保护法的遵守。这会导致开发和全球化过程中的额外复杂性和成本增加,从而阻碍新进入者的参与。

神经导航系统市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.6% |

|

基准年市场规模(2025年) |

28.1亿美元 |

|

预测年度市场规模(2035 年) |

58.5亿美元 |

|

区域范围 |

|

神经导航系统市场细分:

技术(光学系统、电磁系统)

从技术角度来看,到2035年底,光学系统领域预计将占据神经导航系统市场份额的60.1%以上。这类仪器广泛应用于复杂的脑外科手术,具有关键的临床优势,例如实时仪器追踪、提高手术精准度以及最大程度减少手术创伤。因此,随着微创介入技术的蓬勃发展,该领域在全球范围内正日益受到关注。例如,2024年10月,RWJBarnabas Health安装了两项微创技术——ClearPoint导航系统和ROSA ONE Brain系统,为外科医生在治疗癫痫、运动障碍和其他神经系统疾病时提供精准辅助。

应用(神经外科、颅颌面外科、脊柱外科、其他)

在应用方面,预计脊柱外科领域将在预测期内为神经导航系统市场带来可观的收入。人口老龄化和脊髓损伤 (SCI) 病例的增加是该领域的主要驱动因素。根据美国国家医学图书馆 (NLM) 的观察,2000 年至 2021 年期间,全球创伤性脊髓损伤 (TSCI) 的发病率维持在高位,每百万人中约有 20 至 45 人。ScienceDirect 数据显示,同期 SCI 的发病率、患病率和残疾生存年限 (YLD) 均随年龄增长而增加。另一方面,世界卫生组织 (WHO) 预测,到 2050 年,全球 60 岁及以上人口将达到 21 亿。这些数据证明了该领域在神经外科领域的份额正在不断增长。

我们对全球市场的深入分析包括以下几个部分:

技术 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

神经导航系统市场区域分析:

北美市场预测

预计到2035年底,北美神经导航系统市场将占据约45.9%的收入份额。美国和加拿大等医疗体系较为完善的国家正在积极投资创新医疗解决方案,包括外科手术技术。美国国家医学图书馆(NLM)2020年的一项研究发现,北美神经外科机器人的采用率位居第二,达到51.0%。这表明该地区的商业氛围乐观,吸引了全球领先企业参与其中。例如,2024年6月,ClearPoint Neuro通过推出SmartFrame手术室平台和Prism Neuro激光治疗系统,扩展了其在美国市场的产品组合。该公司展示了该产品在治疗帕金森病、特发性震颤和肌张力障碍方面的疗效。

随着患者群体的扩大,加上有利的监管框架,美国市场正在迎来更多机遇。根据帕金森基金会的预测,到2030年,美国帕金森病患者人数预计将达到12亿。同时,美国食品药品监督管理局(FDA)已批准史赛克(Stryker)于2024年7月发布的Spine Guidance 5软件,这证明了监管部门的支持。因此,美国人口结构和包容性文化正在刺激该行业的增长,使其成为全球先驱企业商业扩张的中心。

亚太市场预测

预计亚太地区将在分析时间段内实现神经导航系统市场最快的复合年增长率。癫痫、偏头痛、帕金森病和尿失禁等神经系统疾病负担的日益加重,为该领域带来了新兴的消费群体。根据2024年5月发表在ScienceDirect上的一项研究,亚洲国家癫痫的年患病率为每十万人52.5人。该研究还显示,西亚地区癫痫活动期和终生期患病率较高。此外,技术的显著发展也标志着该领域持续进步,并提升了商业参与度。

日本正逐渐成为全球市场领导者寻求高利润业务的目的地。该国人口老龄化迅速,极易患上相关的神经系统疾病。日本国立卫生研究院 (NLM) 于 2024 年 2 月发布的一项基于人群的研究结果显示,日本 40 岁及以上人群的癫痫患病率显著升高,为每千人 6.9 人。研究还发现,老年人群体(70-74 岁)的发病率相对较高。此外,全国范围内医疗技术的革新和人工智能的广泛普及,正在为该行业营造有利可图的氛围。

神经导航系统市场主要参与者:

- 美敦力公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 史赛克

- 7D Surgical公司(SeaSpine)

- 突触医疗

- Soterix医疗公司

- Nexstim公司

- 克莱伦科技公司

- 齐默尔生物医学公司

- Brainlab 股份公司

- 北方数字公司

- 卡尔蔡司公司

- Rebrain.ai

神经导航系统市场的主要参与者目前正专注于在其产品线中引入新功能,使其更易于接受和广泛应用。他们严谨的研发活动推动了该领域的快速发展和创新。此外,许多医疗科技先驱正在通过获得最大程度的监管合规性和建立战略联盟来拓展其业务范围,从而推动全球化进程。例如,2024年4月,富士胶片与Brainlab签署了分销协议,以扩大其ARIETTA精密超声设备的覆盖范围。该工具与Brainlab手术导航系统的结合使用,帮助该公司巩固了其在美国市场的神经病学产品组合。这些主要参与者包括:

最新发展

- 2024 年 9 月,蔡司医疗科技推出 KINEVO 900 S,扩展了其成功的蔡司 KINEVO 900 平台。最新的机器人导航系统可为神经外科的复杂手术程序提供精确的数字可视化和无缝的机器人交互。

- 2024年9月,美敦力在北美脊柱学会(NASS)年会上宣布将推出多项软件、硬件和影像创新技术,旨在扩展其基于人工智能的脊柱手术机器人导航智能生态系统AiBLE。

- 2024年8月, RebrAIn获得FDA 510(k)批准,允许其OptimMRI软件进行商业化,该软件旨在帮助外科医生优化立体定向和功能性神经外科手术的规划。该软件以AI靶向技术为后盾,可在深部脑刺激(DBS)和损伤手术中提供精准且数据驱动的辅助。

- 2023年7月,史赛克(Stryker)正式推出搭载颅脑引导软件的Q引导系统,该系统旨在协助外科医生在颅脑手术中定位器械并识别患者解剖结构。该系统为开颅手术、颅底及经蝶窦手术、分流术置入以及活检提供基于图像的手术规划和术中引导。

- Report ID: 7576

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

神经导航系统市场 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。