自体输血系统市场展望:

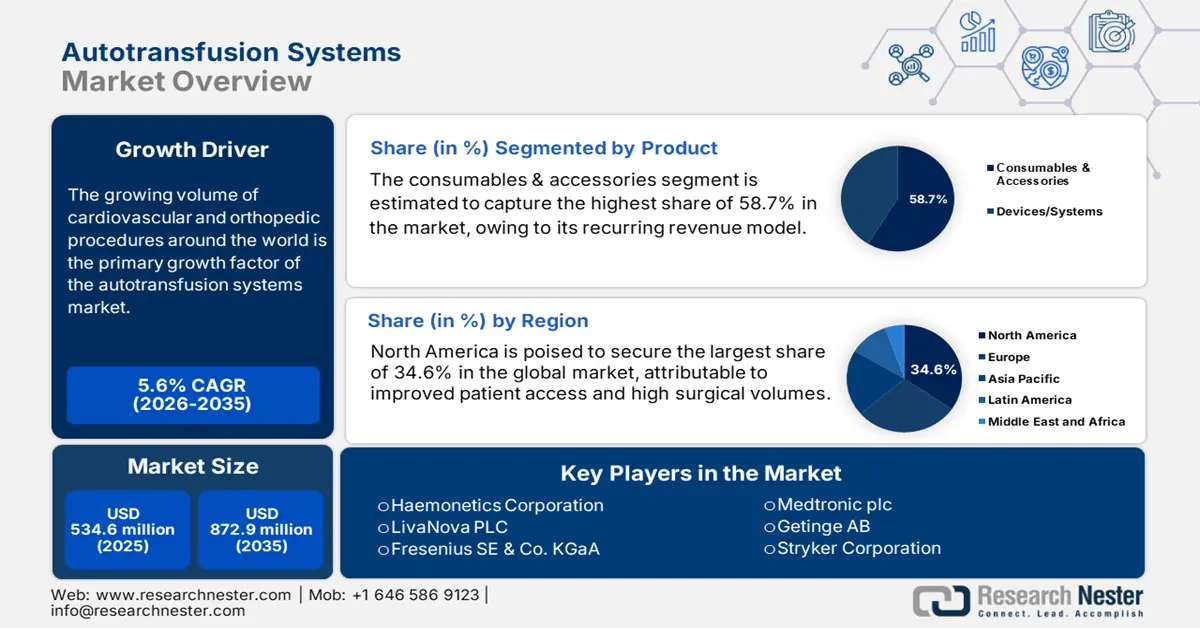

2025年自体输血系统市场规模超过5.346亿美元,预计到2035年底将达到8.729亿美元,在预测期(即2026-2035年)内,复合年增长率为5.6%。2026年,自体输血系统行业规模估计为5.645亿美元。

全球心血管和骨科手术量的不断增长是该市场的主要增长动力。根据美国国家医学图书馆 (NLM) 2023 年的一项研究,全球每年进行超过 100 万例心脏手术。该研究还指出,高收入国家 (HIC) 的此类手术量已达到每 10 万人口每年 123.2 例,而中高收入、中低收入和低收入国家的目标分别为每 10 万人口每年 86.1 例、55.1 例和 40.2 例。这表明,各国医疗系统,特别是中低收入国家 (LMIC),迫切需要加强手术设备,以满足不断增长的需求。

血液管理和实验室运营成本的持续上涨推高了支付方对终端用户服务的定价,促使人们寻求改进输血流程以减轻经济负担。2021年《土耳其胸心血管外科杂志》的一项研究证实了这一点,该研究显示土耳其每年的输血费用超过1亿美元。该研究还展示了优化流程对整体效果的影响,结果显示输血次数减少了23.2%,成本降低了15%。这最终表明,为实现实验室运营自动化和优化提供解决方案的市场存在着巨大的发展空间。

自体输血系统市场——增长驱动因素和挑战

增长驱动因素

- 血液保护需求日益增长:随着全球献血量难以满足不断增长的临床需求,医疗机构正越来越多地实施血液保护策略以弥补缺口。美国国家医学图书馆 (NLM) 的一项研究证实了这一点,该研究发现,2021 年至 2022 年间,美国血液制品的供应量减少了 50%,同时每周需要 1 万份血液捐献才能满足当前需求。此外,市场上现有的血液制品通过避免异体输血,降低了感染、免疫反应和疾病传播的风险,从而为该行业创造了可持续的消费基础。

- 设备和方法的技术进步:持续的研发投入促使市场上出现了更紧凑、自动化程度更高、更易于使用的流程。这些设备具有更好的过滤效果、更佳的细胞分离效果和更快的处理速度,从而提高了临床效率。另一方面,人工智能驱动的监测和智能报警也正成为先进系统中最受欢迎的功能。一项2025年美国国家医学图书馆(NLM)的研究证实了这一点,该研究报告称,基于机器学习(ML)的基因型预测与全基因组测序结果的一致性超过97%,从而为具有复杂免疫特征的患者制定了更安全的输血方案。

- 创伤和急诊病例激增:道路交通事故、自然灾害和战场伤亡事件的高发,使得快速、安全的血液管理需求日益增长。因此,在创伤和急诊护理环境中,尤其是在无法立即获得匹配供血的情况下,市售血液制品的实用性显而易见。这些产品能够实现术中或术后即刻的血液回收,在提高患者生存率方面展现出良好的效果。随着应急准备成为全球医疗保健的重中之重,这为该领域带来了稳定的资金流入。

历史输血改进计划的成本效益分析结果

土耳其血液成分输注的成本和节省

(2018-2019)

血液成分 | 2018年单位成本 (美元) | 2019年单位成本 (美元) |

红细胞悬液 | 240.9 | 251.1 |

新鲜冷冻血浆 | 120 | 128.6 |

血小板 | 313.5 | 322.1 |

血小板分离术 | 314.2 | 325.7 |

冷沉淀物 | 104.9 | 113.9 |

新鲜全血 | 189.9 | 209 |

总输血 | 6,224,208.3 | 5,308,148.4 |

来源:美国国家医学图书馆

自体输血系统市场患者人群趋势

各国平均心脏手术总量(2023 年)

国家 | 手术类型 | 产量(每十万人口每年) |

我们 | 冠状动脉旁路移植术(CABG)和瓣膜手术 | 64.5 和 55.2 |

韩国 | 冠状动脉旁路移植术(CABG) | 7.7 |

新西兰 | 瓣膜手术 | 12.7 |

新加坡 | 先天性心脏手术 | 1.2 |

英国 | 先天性心脏手术 | 18.2 |

来源:美国国家医学图书馆

挑战

- 高额前期资本投入:市场往往面临资本支出限制,尤其对于小型医疗机构而言。由于一次性耗材的持续成本会增加运营支出,大多数预算有限的公共医疗服务提供者无力承担此类先进设备。这构成了一项重大的推广障碍,尤其是在资源匮乏和医疗服务不足的地区。因此,对于这些缺乏充足资金支持的支付方而言,高价产品仍然难以获得。

- 公共卫生系统采购的复杂性:除了资金限制外,政府招标流程的复杂性往往成为供应商进入市场的一大障碍。这些合同大多采用多年期形式,且只授予出价最低者。因此,新进入者不仅要在价格上竞争,还要证明其具有卓越的长期价值,而这在没有现有客户群和真实临床数据的情况下,几乎是不可能完成的任务。

自体输血系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.6% |

|

基准年市场规模(2025 年) |

5.346亿美元 |

|

预测年份市场规模(2035 年) |

8.729亿美元 |

|

区域范围 |

|

自体输血系统市场细分:

产品细分分析

在预测期内,耗材及配件预计将占据58.7%的市场份额,成为该细分市场中份额最高的领域。该类别采用持续性收入模式,即每次手术都需要一次性无菌套件,例如储液器、导管和过滤器,这使得这些产品成为该领域的主要利润来源。这创造了持续的需求流,且与新设备的销售无关。高手术量和持续创新进一步推动了该细分市场的增长。Haemonetics公司推出的Cell Saver Elite/Elite+自体输血系统及其相关配件,便是该细分市场蓬勃发展的一个例证。该系统于2022年10月获得FDA的上市前批准。

应用细分市场分析

在分析期内,心脏外科手术预计将占据市场领先地位,占据41.5%的应用份额。由于心脏手术出血风险较高,且既定的临床指南要求节约用血,因此这些手术正成为该行业财务自由的基石。这促使人们广泛研究如何最大限度地减少异体输血,从而巩固了心脏外科作为心脏科黄金标准治疗的地位。此外,由于供血成本高昂且供应有限,自体输血成为该细分领域中至关重要且经济有效的解决方案。

最终用户细分分析

预计到2035年底,医院仍将是市场上的主导终端用户,市场份额高达65.4%。医院之所以占据如此强大的市场份额,主要得益于其在医疗机构中开展的大量外科手术,尤其是在心血管、骨科和急诊科等对血液保护至关重要的科室。此外,医院拥有先进的基础设施和训练有素的人员,使其成为自体输血系统的主要采用者。而且,为了提高患者安全、减少对献血者的依赖并降低输血相关并发症的风险,医院也在加大对该领域的投资。

我们对全球市场的深入分析涵盖以下几个方面:

| 部分 | 子段 |

产品 |

|

应用 |

|

技术 |

|

最终用户 |

|

手术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

自体输血系统市场——区域分析

北美市场洞察

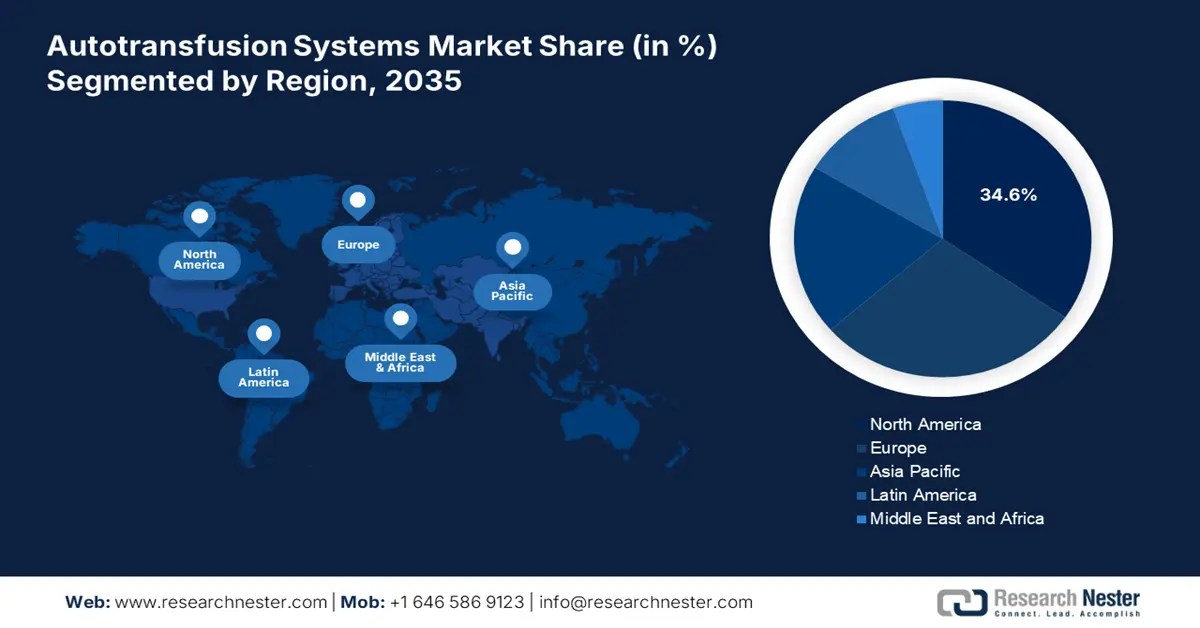

在所讨论的时间范围内,北美有望占据全球市场34.6%的最大份额。患者就医便利性的提高、手术量的增长以及医疗技术领先企业的强大影响力,共同巩固了该地区在该领域的地位。对患者安全的日益重视、严格的感染控制规程以及复杂手术数量的增加,也推动了高效血液管理解决方案的蓬勃发展,从而显著提升了该领域的需求。此外,人们对自体输血优势的认识不断提高,加上充足的资金支持,也进一步确保了该领域未来的持续增长。

根据器官获取与移植网络(OPTN)的统计数据,在美国,肾移植手术(输血至关重要)的数量从2010年的17,728例增加到2022年的26,308例。另一方面,美国国家医学图书馆(NLM)的一份报告显示,到2023年,美国平均每年每10万人口的心脏手术总量将达到271.5例。这一人口统计数据表明市场需求持续增长。此外,美国作为众多全球先驱的诞生地,也推动了该领域的创新。

加拿大自体输血系统市场正稳步增长,其重点在于改善手术效果和降低医疗成本。此外,临床实践的优化,尤其是在大型医院和专科手术中心,也促使他们加大对该领域的投资。政府的支持性医疗政策,以及人们对异体输血风险认识的不断提高,进一步推动了对自体输血系统的需求。

亚太市场洞察

预计到2035年底,亚太地区将成为全球自体输血系统市场增长最快的地区。日益加重的疾病负担、不断增加的政府拨款以及基础设施的现代化建设,正在加速该地区在该领域的发展。尤其是在中国和印度等发展中国家,高危患者群体正在显著扩大。这促使人们更加重视采用现代医疗技术,以实现可扩展且及时的干预。此外,服务不足地区尚未得到满足的需求也为市场创造了新的机遇。

中国在亚太地区自体输血系统市场的加速增长中扮演着关键角色,这主要得益于其不断完善的医疗基础设施、庞大的患者群体以及国家医疗体系的集中化。全国范围内复杂手术数量的不断增加,尤其是在心血管和骨科领域,为该行业创造了强劲的需求基础。此外,政府旨在改善医疗服务可及性和确保充足供应的各项举措,也促进了中国自体输血系统市场的收入增长。

印度慢性疾病和创伤病例的不断增加,以及由此带来的外科手术需求,推动了对高效血液管理解决方案的需求,从而促进了市场发展。美国国家医学图书馆 (NLM) 2022 年的一项研究证实了这一点,该研究计算得出,印度全国每 1000 名符合献血条件的人口需要 36.3 次献血,相当于 1460 万个全血单位。此外,随着印度各地医疗机构快速现代化,以提高患者安全,预计未来几年自体输血系统的应用将大幅加速。

血液供应动态,惠及市场

国家 | 需求/短缺/趋势 血液供应 |

中国 | 到2036年需要5750万台;可能出现2120万台的缺口 |

韩国 | 到2045年需要510万台;到2050年供应量将下降至140万台。 |

澳大利亚 | 54.3% 的人口不捐献血液;变异型克雅氏病 (vCJD) 传播风险增加 |

来源:美国国家医学图书馆 (NLM) 和 JKMS

欧洲市场洞察

据估计,在2026年至2035年期间,欧洲将继续保持其在全球自体输血系统市场第二大市场份额的地位。得益于严格的感染控制规程、高度标准化的外科手术以及持续的医疗技术创新,欧洲在该领域正蓬勃发展。此外,由于心脏、骨科和创伤相关手术量巨大,欧洲拥有稳定的消费群体,吸引了众多国内外先行企业参与其中。

英国严格的血液安全法规是自体输血系统市场日益增长的主要驱动因素。因此,政府为最大限度降低感染和免疫反应风险所做的努力,促使自体输血方案在主流医疗实践中得到广泛应用。此外,血液供应短缺(仅英格兰每年就需要超过180万份血液捐献,且活跃献血者超过100万)也推动了该行业的增长。

德国是欧洲自体输血系统市场的领先者,其市场发展日益强劲,尤其注重临床疗效和患者安全。德国在采用创新血液管理技术方面拥有成熟的实践经验,为相关产品创造了良好的商业环境。此外,血液保护相关法规的更新也吸引了众多大型医疗器械制造商的参与,从而促进了自体输血系统的广泛应用。

各国心脏外科中心分布情况

国家 | 具备心脏外科手术能力的医院数量(每百万人) | 年 |

奥地利 | 0.77 | 2022 |

比利时 | 2.4 | 2022 |

丹麦 | 0.6 | 2023 |

法国 | 1 | 2022 |

希腊 | 2.9 | 2022 |

意大利 | 1.6 | 2022 |

荷兰 | 0.8 | 2023 |

来源:ESC

自体输血系统市场主要参与者:

- 海蒙尼提斯公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- LivaNova PLC

- 费森尤斯股份公司及两合公司

- 美敦力公司

- Getinge AB

- 史赛克公司

- 贝克顿·迪金森公司

- 盲文生物医学

- 塞鲁斯公司

- 雷达克斯

- Atrium医疗公司

- 上海金德利医疗器械

- 万东健康资源

- 百特国际公司

- 伽玛集团

- 威高集团

- AdvaCare制药公司

- 微创科学公司

- 斯塔戈

全球医疗科技先驱企业,如海蒙尼提(Haemonetics)、利瓦诺瓦(LivaNova)、美敦力(Medtronic)、费森尤斯卡比(Fresenius Kabi)和史赛克(Stryker),有望引领市场。与此同时,北京中科生物科技有限公司(ZKSK)和布莱尔生物医药(Braile Biomédica)等区域性企业也凭借其高性价比的产品在该领域崭露头角。这些公司同样致力于创新,例如费森尤斯卡比的CATSmart等先进系统,能够提供更高的自动化程度和效率。

这些关键人物包括:

最新发展

- 2024年8月, Stago与i-SEP合作推出了独一无二的自体输血系统SAME,该系统能够保存功能性血小板和红细胞。这款术中自体血液回收装置可以同时清洗和回收红细胞和血小板。

- 2023年6月, LivaNova与idsMED Indonesia合作,在雅加达Thamrin铂尔曼酒店推出了ATS XTRA,这是一款极具创新性、操作简便且功能强大的自体输血系统,为血液管理提供了一套完整的解决方案。

- Report ID: 8092

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。