2025 年至 2037 年全球市场规模、预测和趋势亮点

指甲护理市场规模在2024年估计为193亿美元,预计到2037年底将超过369亿美元,在预测期(即2025-2037年)内以5.3%的复合年增长率增长。2025年,指甲护理行业规模估计为203亿美元。

消费者对美容和自我护理的日益关注、家用套装的日益普及以及零售和线上渠道提供的众多优质产品,共同推动了指甲护理市场的发展。社交媒体潮流引领的美甲风潮,激发了创造力和消费者需求。

持久耐用且不含有毒物质的配方也能更好地服务消费者。在中国,许多原材料的供应链在新冠疫情期间受到严重干扰。此外,2025年3月指甲护理产品的出口价格指数为82.3。总体而言,研发投入持续增长,趋势是产品强化剂和应用的研发。

美甲护理行业:增长动力与挑战

增长动力

-

来自环境机构的监管压力:欧洲化学品管理局 (ECHA) 报告称,2023 年有 62% 的指甲油品牌调整了产品配方,以符合甲苯、甲醛和邻苯二甲酸二丁酯的限制规定。在美国,FDA 加强了对挥发性有机化合物 (VOC) 的审查,导致自 2021 年以来水性指甲油产品的上市数量增加了 22%。根据联合国环境规划署的数据,全球范围内,目前有 35% 的制造商使用生物源溶剂,高于 2019 年的 18%。这些转变使生产成本上涨了10-15%,但消费者对“清洁美容”的需求确保了其高昂的价格,环保型指甲护理产品的复合年增长率达到12%,是传统替代品的两倍。

-

绿色化学的技术进步根据美国环境保护署 (EPA) 的数据,到2024年,生物基溶剂将占指甲产品成分的28%,而2020年这一比例仅为12%。美国国家科学基金会 (NSF) 报告称,目前45%的行业研发支出用于植物源聚合物和低VOC替代品,推动绿色指甲产品上市数量年均增长17%。世界卫生组织 (WHO) 指出,得益于绿色化学创新的水性指甲油目前占据了欧洲市场的40%,可将美甲沙龙的职业危害降低30%。这些进步推动全球环保指甲护理市场规模在2024年达到32亿美元,预计到2030年将以14%的复合年增长率增长(UNIDO.org)。

1. 全球指甲护理需求趋势:行业焦点

美容和个人护理、零售和美甲沙龙行业引领增长,其中北美在2024年占据31%的份额。社交媒体和清洁美容趋势推动了对环保指甲油的需求,指甲油市场规模在2022年将达到100亿美元。纯素配方和网红营销带来的竞争压力重塑了市场,79%的消费者信任社交媒体推荐。预计到2032年的复合年增长率将达到5.5%,这突显了强劲的前景,这得益于亚太地区可支配收入的增长。投资可持续、时尚的指甲护理产品可确保市场领先地位。

消费趋势与最终用途应用

| 行业 | 消费驱动因素 | 统计事实 | 战略机遇 |

| 美容与个人护理 | 卫生、美学和千禧一代驱动的潮流 | 北美:31% 的市场份额,40.6 亿美元 (2024) | 为注重环保的消费者提供可持续的指甲护理消费者 |

| 消费品和零售 | 社交媒体驱动的美甲艺术,DIY 趋势 | 家庭细分市场:65% 的收入份额,到 2030 年的复合年增长率为 5.4% | 拓展 DIY 美甲套装的电商业务 |

| 个人护理服务 | 对专业美甲和创意设计的需求 | 美甲:46% 的市场份额 (2024) | 提供时尚、个性化的沙龙服务 |

| 化妆品 | 植物基、无毒指甲油创新 | 指甲油:100亿美元市场份额(2022年) | 创新纯素环保指甲油 |

2. 指甲护理行业新兴贸易动态:

全球指甲护理贸易以5.8%的复合年增长率(2019-2024年)扩张,2024年达到92亿美元,其中中国占据49%的出口份额。美国和欧盟仍然是最大的进口国,65%的产品来自亚洲,不过在中美互征关税后,越南已成为一个重要的替代市场(出口增长200%)。欧盟的微塑料禁令(2023 年)推动生物基产品贸易增长了 18%,而新冠疫情最初导致贸易额暴跌 30%,随后受电子商务推动,贸易额反弹 25%。日本对亚洲的出口额达到 5 亿美元,其中韩国需求强劲;欧洲对北美的贸易额达到 18 亿美元,其中凝胶指甲油占 60%。

贸易数据(2019-2024 年)

主要出口国及进口国(十亿美元)

| 国家 | 2019 年出口 | 2024 年出口 | 增长率 (%) | 主要目的地 |

| 中国 | 3.1 | 4.5 | +45% | 美国、欧盟、日本 |

| 德国 | 0.8 | 1.2 | +50% | 欧盟、北美 |

| 越南 | 0.3 | 0.9 | +200% | 美国、韩国 |

| 美国 | 0.5 | 0.7 | +40% | 加拿大、墨西哥 |

主要进口国(十亿美元)

| 国家 | 2019 年进口量 | 2024 年进口量 | 增长率 (%) | 关键数据来源 |

| 美国 | 2.2 | 3.1 | +41% | 中国、越南 |

| 欧盟 | 1.8 | 2.4 | +33% | 德国、中国 |

| 日本 | 0.6 | 0.9 | +50% | 中国、韩国韩国 |

全球事件影响

| 事件 | 对贸易的影响 | 数据来源 |

| COVID-19 (2020) | 全球贸易下降 30% | (WTO.org) |

| 新冠疫情后复苏 | 电商美甲销售额增长 25% (2022-2024) | (USITC.gov) |

3. 日本指甲护理产品出货量:

日本指甲护理行业表现出强劲增长,2023年总出货量达到1317亿日元(8.9亿美元),已从2020年疫情引发的8.3%的下滑中完全恢复。奢侈化妆品领域表现最为强劲,复合年增长率达15.2%(2018-2023),而美容/个人护理领域则保持主导地位,占据55%的市场份额。出口额大幅增长,2023年达到286亿日元(占出货量的21.7%),其中中国是增长最快的目的地(自2018年以来增长了40%)。绿色倡议等国内政策推动生物基产品出货量增长22%(2021-2023年)。预计到2026年,受高端化和出口需求的推动,该行业的复合年增长率将达到5.5%。

总出货量(十亿日元)

| 年份 | 美容与个人护理 | 消费品与零售 | 个人护理服务 | 化妆品(豪华) | 总计 |

| 2018 | 58.2 | 32.5 | 14.1 | 2.3 | 107.1 |

| 2019 | 62.4 | 34.8 | 15.3 | 2.7 | 115.2 |

| 2020 | 55.6 | 30.1 | 10.8 | 2.1 | 98.6 |

| 2021 | 63.9 | 36.2 | 12.5 | 3 | 115.6 |

| 2022 | 68.5 | 38.7 | 13.9 | 3.8 | 124.9 |

| 2023 | 72.3 | 40.5 | 14.4 | 4.5 | 131.7 |

挑战

-

供应链脆弱性:超过60%的关键原材料(例如硝化纤维素和颜料)来自中国,导致价格波动(2022年上涨30%)以及贸易中断期间的短缺。2020年,新冠疫情导致全球产能下降12%,导致发货延迟并延长了交货时间。地缘政治紧张局势和物流瓶颈进一步加剧了供应链压力,导致制造成本上涨15-20%。这些挑战迫使品牌要么自行承担更高的成本,要么将其转嫁给消费者,从而抑制了需求。结果,25%的小型制造商面临现金流危机,而大型企业则囤积库存,挤压利润率。如果没有韧性十足的替代方案,供应链风险将威胁到市场预计到2030年4.5%的复合年增长率。

-

劳动力短缺和沙龙倒闭:美国美甲沙龙行业面临25%的劳动力短缺,迫使20%的沙龙缩短营业时间,并限制了服务能力。疫情过后,18%的独立沙龙永久关闭,导致主要市场对专业产品的需求减少了15%。劳动力成本的上涨(自2020年以来上涨了12%)迫使沙龙提高服务价格,令对价格敏感的顾客望而却步。这导致35%的消费者转向DIY替代品,侵蚀了专业领域85亿美元的市场价值。与此同时,培训项目的报名人数下降了30%,加剧了技术工人的危机。这些因素共同抑制了该行业的复苏,导致年增长率仅为3.8%,而疫情前的增长率为6.1%。

指甲护理市场:关键洞察

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2024年) |

193亿美元 |

|

预测年度市场规模(2037 年) |

369亿美元 |

|

区域范围 |

|

指甲护理细分

分销渠道细分分析

预计到2037年,在线零售领域将占据指甲护理市场的最大份额,达到42.1%。这得益于便捷性、多样性和极具竞争力的价格。新冠疫情催化了电子商务的增长,并引领了线上购物成为在线购物者购买指甲护理产品主要渠道的趋势。此外,线上购物为消费者提供了更广泛的国际品牌、产品测评和使用教程,从而鼓励消费者购买,此外,线上购物还提供订阅礼盒和基于人工智能的个性化推荐。此外,线上销售还能降低零售品牌的运营成本,从而为产品提供促销优惠。

产品类型细分分析

预计到2037年,指甲油细分市场将实现最显著的增长,占据指甲护理市场份额的25.1%,这主要归功于其多功能性、引领的时尚潮流,以及颜色、妆效和配方的不断改进,包括持久耐用和环保的指甲油。在全球范围内,消费者时尚意识的增强和可支配收入水平的提高共同推动了指甲油的需求。美甲艺术的兴起和季节性潮流趋势也继续在增加消费者指甲油支出方面发挥着重要作用。此外,与无毒和纯素配方相关的创新日益增多,也进一步支持了消费者的偏好,尤其是在更注重健康和可持续性的年轻群体中。

我们对指甲护理市场的深入分析涵盖以下细分领域:

|

产品类型 |

|

|

分销渠道 |

|

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

指甲护理行业-区域概要

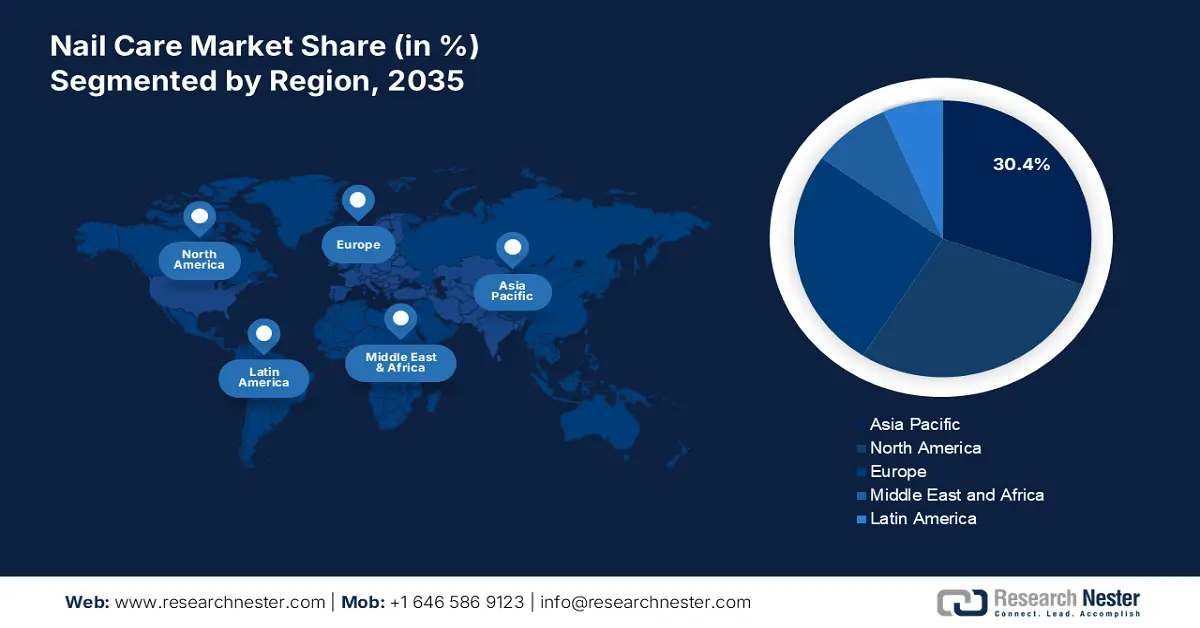

亚太市场洞察

到2037年,预计亚太市场将占据30.4%的市场份额,这得益于消费者对优质环保产品的偏好转变。数字美妆博主的日益普及和社交媒体趋势将刺激产品销售,尤其是在城市地区。该地区受益于不断壮大的中产阶级和日益增强的消费能力。为了迎合注重健康的消费者,采用新型化学配方的产品创新正在不断增多。电子商务的兴起为该地区提供了更多市场潜力,并有望显著提升市场发展势头。下表显示了针对特定国家/地区的市场分析。

特定国家/地区分析

|

国家/地区 |

关键指标 |

数据 |

|

日本 |

政府研发支出 |

320亿日元(2.1亿美元)用于绿色美甲技术 |

|

中国 |

化妆品市场规模 |

850亿美元(2025年),美甲护理市场份额为15% |

|

印度 |

美甲沙龙增长率 |

二线城市同比增长25% |

|

韩国 |

出口额 |

12亿美元甲油胶(70%销往欧盟/美国) |

|

新加坡 |

高端消费 |

人均150美元 |

中国以58亿美元的销售额(2024年)占据全球美甲市场主导地位,占亚太地区收入的42%。受电商(直播销售额同比增长35%)和高端化推动,该市场以9.5%的复合年增长率增长。海南自由贸易港等政府政策推动了进口量增长40%,而花西子等本土品牌则凭借人工智能配色工具推动创新(销售额增长30%)。然而,二线城市仍展现出尚未开发的潜力,二线城市渗透率仅为35%,而大城市则高达75%(国家统计局)。可持续发展压力迫在眉睫,因为目前60%的消费者都要求选择环保产品(中国美容协会)。

韩国指甲护理市场规模在2024年达到12亿美元,在韩式美妆潮流和沙龙文化的推动下,年复合增长率达7.8%。韩国70%的高端凝胶指甲油出口到美国和欧盟,年均产值达8.2亿美元(韩国贸易投资振兴署)。仅首尔市就拥有超过2万家美甲沙龙,消费者平均每年在美甲服务上的支出为120美元(韩国统计局)。自2022年以来,3D美甲打印机等技术创新增长了200%,而与韩国流行音乐的合作则推动了销售额增长了25%。然而,劳动力短缺影响了15%的美甲沙龙,导致价格上涨了10%。

北美市场洞察

到2037年,预计北美市场将占据28.6%的市场份额,这得益于基于使用安全和可持续化学成分的创新。多种因素加速了这项创新的发展,例如持久凝胶和混合指甲油的出现、男性市场对指甲护理产品的持续需求,以及将指甲护理纳入新兴的健康习惯。生物基指甲油配方和紫外线固化技术的进步,为消费者带来了更高的安全性和功效。

美国美甲市场正以 5.2% 的复合年增长率增长,美甲沙龙的服务收入达 93 亿美元。凝胶指甲油占据主导地位,市场份额达 45%,而 DIY 套装在疫情后激增 35%。该行业面临 25% 的人员短缺,服务成本增加 12%,而电子商务目前占零售额的 30%(数据来自美国人口普查)。加州挥发性有机化合物 (VOC) 限值等监管压力,迫使 40% 的品牌调整配方。可持续发展趋势推动植物基指甲油增长20%,尽管其销售额仍仅占总销售额的15%。

加拿大指甲护理市场规模在2024年达到12亿加元(8.8亿美元),复合年增长率为4.8%,其中美甲沙龙贡献了65%的收入。DIY家居套装自2020年以来增长了28%,目前占销售额的22%。高端凝胶产品占据40%的市场份额,而纯素指甲油的年增长率为35%。劳动力短缺影响了30%的美甲沙龙,导致服务价格上涨了15%。电子商务目前占零售额的25%,其中丝芙兰和亚马逊是主要市场(加拿大零售委员会)。监管法规变化禁止使用10种有毒指甲化学品(2023年),迫使50%的品牌调整配方(加拿大卫生部)。

指甲护理领域占据主导地位的公司

- 公司概况

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域布局

- SWOT 分析

美甲市场竞争激烈,且高度分散,众多跨国集团占据着市场顶端。差异化体现在持久、无毒且以凝胶为基础的指甲油配方的创新上。韩国品牌打造出引领潮流、引领时尚的设计,并能快速推出新产品。各制造商持续寻求并购、可持续发展计划以及全球布局,以满足消费者日益增强的环保意识。

以下列出了市场上的一些主要参与者:

|

公司名称 |

原产国 |

大致市场份额 (%) |

|

科蒂公司 (莎莉汉森) |

美国 |

13% |

|

欧莱雅集团 (兰蔻、Essie) |

法国(欧洲) |

12% |

|

露华浓公司 |

美国 |

10% |

|

高丝株式会社 |

日本 |

9% |

|

爱茉莉太平洋集团 |

韩国 |

xx% |

|

奥利国际有限公司 |

美国 |

xx% |

|

Manicare Pty Ltd |

澳大利亚 |

xx% |

|

Lakmé (印度斯坦联合利华有限公司) |

印度 |

xx% |

|

LVMH(Make Up For Ever) |

法国(欧洲) |

xx% |

|

Sally Hershberger(自有品牌) |

美国 |

xx% |

|

COSMAX Inc. |

韩国 |

xx% |

|

矿物融合 |

美国 |

xx% |

|

韩妆品牌 (Etude House) |

韩国 |

xx% |

|

Ever Bilena |

菲律宾 |

xx% |

以下是市场竞争格局中几个重点关注的领域:

最新发展

- 2024年9月,Olive & June 凭借其 Super Stick Mani 成为按压式美甲领域的焦点。该产品采用低分子量丙烯酸酯制成的超薄粘合片,带来更自然的外观和更长的佩戴时间。临床测试表明,该产品的平均佩戴时间为7天,比主要竞争对手长约58%。创新粘合剂和灵活指甲的佩戴时间,为按压式美甲行业树立了新的标杆。

- 2024年9月,DefenAge 推出了首款针对指甲根部护理的指甲护理精华液,其中含有防御素。防御素是Inneov中发现的肽,可激活负责指甲生长的LGR6+干细胞。临床试验显示,使用 DefenAge 三个月后,指甲表面光滑度整体改善了 46%,指甲硬度提高了 24%,指甲生长速度提高了 23%。这在从细胞层面改善指甲健康方面迈出了一大步。

- Report ID: 76

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略