机器人运动控制软件市场展望:

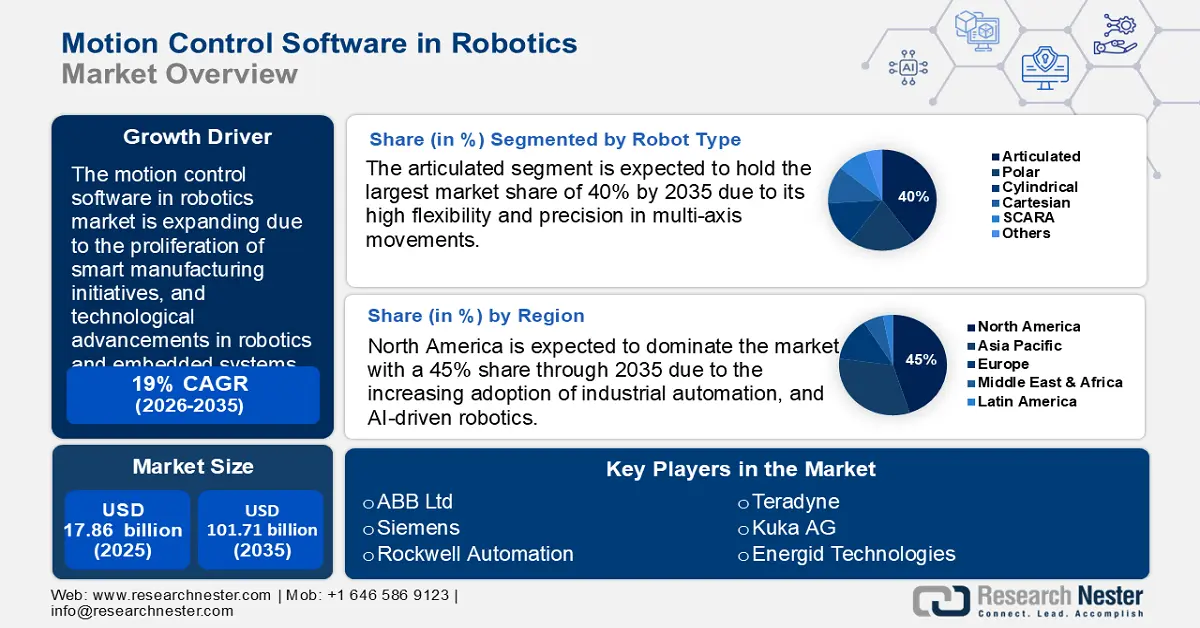

2025年,机器人运动控制软件市场规模为178.6亿美元,预计到2035年将达到1017.1亿美元,在预测期内(即2026年至2035年)的复合年增长率约为19%。2026年,机器人运动控制软件的行业规模估计为209.1亿美元。

智能制造计划的激增是机器人市场运动控制软件增长的关键因素。全球对工业4.0和智能制造的推动是运动控制软件领域增长的主要催化剂。各国政府正通过政策支持的举措投资自动化,其中包括美国能源部的“先进制造”计划,该计划旨在提高国内生产力和可持续性。运动控制软件是智能工厂机器人系统的数字骨干,支持实时数据集成、灵活的生产线和高吞吐量性能。

美国能源部 (DOE) 的“州制造业领导力计划”是政府支持智能制造举措的最新例证。2025 年 1 月,美国能源部宣布拨款近 1300 万美元,用于推动中小型制造商 (SMM) 采用智能制造技术。该计划旨在通过促进先进技术和高性能计算资源的获取,增强国内制造业的竞争力。这笔资金旨在支持各州、领地和州政府资助的机构实施相关计划,帮助中小型制造商实现运营现代化,从而提高生产力和可持续性。这项对智能制造的投资与机器人市场中的运动控制软件直接相关,因为它加速了依赖先进运动控制系统的自动化技术的普及。

关键 机器人运动控制软件 市场洞察摘要:

区域亮点:

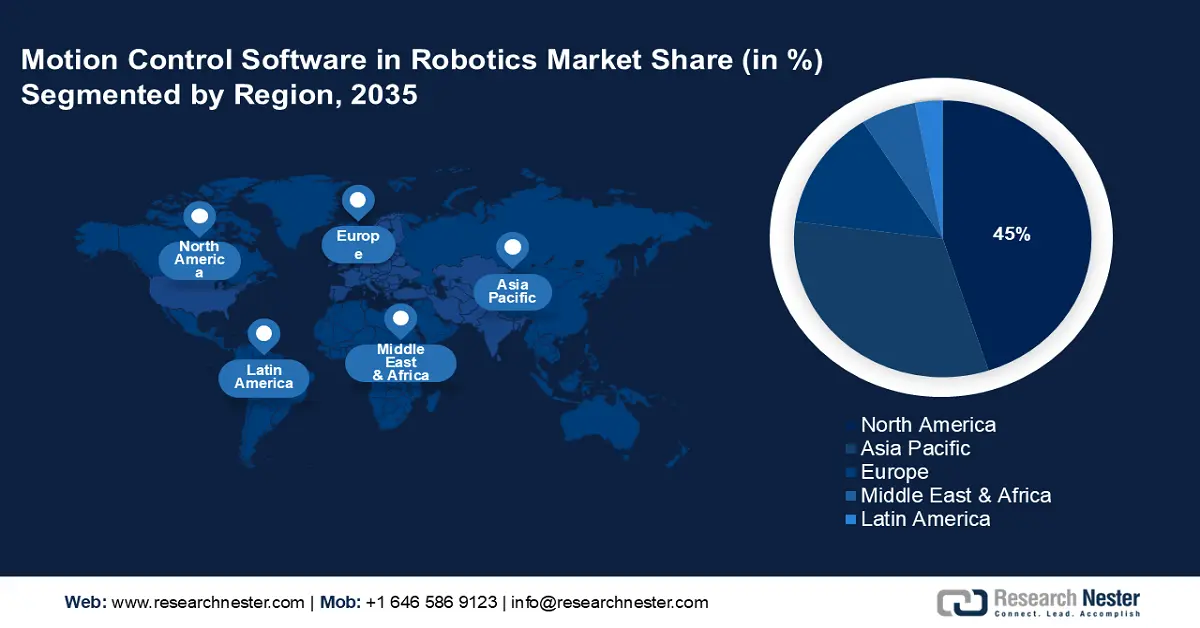

- 北美占据机器人运动控制软件市场 45% 的份额,随着工业自动化和人工智能驱动机器人技术的日益普及,北美将在 2026 年至 2035 年期间巩固其领先地位。

细分市场洞察:

- 预计到 2035 年,铰接式机器人市场将占据 40% 的市场份额,这得益于工业机器人任务的精确性和灵活性。

- 预计从 2026 年到 2035 年,机器人运动控制软件市场中的操作类机器人市场将占据 52% 的市场份额,这得益于其在手术和装配等精密任务中的关键作用。

关键增长趋势:

- 机器人和嵌入式系统的技术进步

- 医疗保健和航空航天领域对高精度自动化的需求不断增长

主要挑战:

- 实时精度和延迟问题

- 联网机器人中的网络安全威胁:

- 主要参与者:ABB Ltd、Teradyne、Rockwell Automation、Kuka AG、Nachi Robotics System、Energid Technologies。

全球 机器人运动控制软件 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:178.6 亿美元

- 2026 年市场规模:209.1 亿美元

- 预计市场规模:2035 年将达到 1017.1 亿美元

- 增长预测:复合年增长率 19% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 45%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、日本、德国、中国、韩国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

机器人市场中的运动控制软件增长动力和挑战:

增长动力

- 机器人和嵌入式系统的技术进步:传感器集成、边缘计算和先进运动学建模领域的持续研发正在增强运动控制平台的功能。由各机构资助的研究重点突出了分散控制系统和机器学习驱动的运动规划方面的创新。例如,2024年7月,罗文大学的研究人员获得了美国国立卫生研究院 (NIH) 180万美元的资助,用于开发Robossis机器人手术系统,该系统旨在改善股骨等长骨骨折的对位。该系统利用先进的运动学建模和实时反馈来提高手术精度,展现了嵌入式机器人技术的重大进步。这些发展使机器人能够在动态环境中运行,减少人工监督,从而推动了从仓储到精准农业等各个领域的需求。

- 医疗保健和航空航天领域对高精度自动化的需求日益增长:医疗保健和航空航天领域对超精密机器人的需求正在不断增长。在这些行业中,任务通常需要卓越的精度和一致性,而先进的机器人运动控制软件能够实现对机器人系统的精确操控和控制,从而满足这些需求。2024年10月,纽约大学朗格尼医疗中心使用达芬奇Xi系统完成了全球首例全机器人双肺移植手术。这项微创手术包括精确切除受损肺部和连接供体肺部,所有操作均由先进的运动控制软件控制的机械臂完成。这项技术可以缩小切口,提高手术精度,并缩短患者康复时间。

- 劳动力短缺加剧,对自主系统的需求不断增长:由于工业领域面临劳动力短缺,尤其是在物流、制造业和农业领域,企业正在投资自主机器人技术以保持运营效率。例如,2024 年 11 月,Agility Robotics 推出了 Digit,这是一款人形机器人,旨在解决仓库和工厂的劳动力短缺问题。Digit 能够执行重复性和体力要求高的任务,例如将箱子移到传送带上,从而缓解制造业的劳动力缺口。美国劳工部及相关机构指出,技能差距正在扩大,促使企业部署协作机器人 (cobot) 和自动导引车 (AGV)。根据国际机器人联合会 2024 年的报告,在 2023 年安装的 541,302 台工业机器人中,协作机器人占 10.5%。这些机器严重依赖自适应运动控制软件,以便在以人为本的工作空间中安全高效地运行。

挑战

- 实时精度和延迟问题:运动控制软件必须实时处理海量传感器数据,以确保机器人运动平稳准确。任何处理延迟都可能导致定位误差,从而影响高速应用中的运行效率。同步多个机器人系统需要先进的算法来防止碰撞和效率低下。这种复杂性使实时运动控制成为工业领域的关键挑战。

- 联网机器人中的网络安全威胁:随着运动控制软件与云和物联网平台的集成度不断提高,其面临的网络风险也随之增加。黑客威胁可能会扰乱机器人的运行,导致生产停机和安全隐患。此外,数据泄露可能会泄露敏感的运营信息,从而影响航空航天和汽车等行业。因此,加强加密和网络安全协议对于降低这些风险至关重要。

机器人运动控制软件市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

19% |

|

基准年市场规模(2025年) |

178.6亿美元 |

|

预测年度市场规模(2035 年) |

1017.1亿美元 |

|

区域范围 |

|

机器人市场中的运动控制软件细分:

机器人类型(铰接式、极坐标式、圆柱形、笛卡尔式、SCARA)

预计到2034年,关节型机器人将占据机器人运动控制软件市场40%以上的份额,这得益于其在多轴运动中高度的灵活性和精度。这些机器人通常具有四到六个关节,依靠先进的运动控制算法来实现工业应用中的平稳协调和精确性。这类机器人广泛应用于汽车装配、焊接、物料搬运和医疗机器人等领域,这些领域对精度的要求至关重要。随着人工智能驱动的运动控制技术的进步,关节型机器人的适应性更强、效率更高,并且能够在动态环境中执行复杂的任务。

机器人系统类型(操作、数据采集和控制、移动)

预计到2035年,操控领域将占据机器人运动控制软件市场份额的约52%,因为它在拾放、装配和手术机器人等精密驱动的机器人应用中发挥着至关重要的作用。这些系统依靠先进的运动算法和传感器集成,实现平稳、精确且自适应的物体处理。制造业、医疗保健和物流等行业受益于智能运动控制,该控制能够提升机器人的灵活性和效率。借助人工智能驱动的优化,操控机器人将变得更加自主、响应迅速,并能够在动态环境中处理复杂任务。

我们对全球机器人运动控制软件市场的深入分析包括以下部分:

机器人类型 |

|

机器人系统类型 |

|

应用 |

|

软件 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

机器人市场中的运动控制软件区域分析:

北美市场分析

由于工业自动化和人工智能机器人技术的日益普及,预计到 2034 年,北美在机器人运动控制软件市场中的收入份额将超过 45%。美国和加拿大正在大力投资智能制造、物流自动化和人工智能集成机器人技术,对精密运动控制解决方案的需求很高。美国芯片法案和加拿大先进制造业超级集群等政府举措正在加速机器人在半导体制造、航空航天和汽车行业的应用。此外,《世界机器人 2024 报告》显示,北美是制造业自动化采用率最高的地区之一,每 10,000 名员工拥有 197 台机器人,增幅为 4.2%。这种转变提高了效率,降低了生产成本,并推动了机器人技术的创新。

在美国,仓库自动化和电子商务配送中心的激增加剧了对自主移动机器人 (AMR) 和机械臂的运动控制软件的需求。亚马逊和波士顿动力等公司正在部署人工智能运动控制系统,以改进分拣、拣选和最后一英里配送操作。例如,2024 年 10 月,亚马逊在路易斯安那州什里夫波特推出了其最先进的人工智能配送中心,占地超过 300 万平方英尺。该设施拥有八个尖端机器人系统,包括 Sequoia 库存系统和 Sparrow 机械臂,可自动执行包裹的分拣、提起和运输等任务。此外,医疗保健领域越来越多地采用机器人辅助手术,这推动了达芬奇手术系统等高精度机器人系统的运动规划算法的进步。

由于加拿大注重协作机器人和人工智能驱动的工业自动化,其机器人运动控制软件市场蓬勃发展。加拿大政府正在农业和采矿业推广机器人技术,而运动控制软件在实现自动收割机和机器人钻孔系统方面发挥着至关重要的作用。此外,加拿大对先进制造和机器人技术创新的支持正在推动机器人技术在各个领域的应用。例如,加拿大政府于2024年6月启动了NGen项目,以支持15个先进制造项目,总投资额达5900万美元。这项投资将资助31家致力于人工智能、机器人技术和智能工业创新的公司。

亚太市场分析

得益于日本、韩国和中国等国家政府对机器人技术的大力支持以及研发投入,预计亚太地区将在2026年至2035年期间占据显著份额。精密电子制造和智慧城市基础设施的兴起,正在催生对服务和工业机器人先进运动控制的需求。此外,该地区不断扩张的半导体和电动汽车行业正在整合人工智能驱动的机器人系统,以实现高精度、大批量生产。

中国机器人市场的运动控制软件市场蓬勃发展,得益于国家在“中国制造2025”等计划下大力投资机器人技术。电动汽车制造、5G基础设施和高科技装配线的快速扩张,对精确、实时的机器人控制系统提出了更高的要求。中国的科技巨头和初创公司正在开发专有的运动算法,以支持智能工厂和物流中心的自主机器人技术。

凭借在半导体制造和智能医疗设备领域的领先地位,韩国机器人市场的运动控制软件发展迅速。2024年12月,韩国科学技术院(KAIST)的研究人员推出了WalkOn Suit F1,这是一款先进的可穿戴机器人,旨在帮助截瘫患者行走和越过障碍物。这款外骨骼重50公斤,由12个电子马达驱动,并利用能够预测和复制人类运动的传感器,使用户能够以高达3.2公里/小时的速度行走并爬楼梯。WalkOn Suit F1彰显了韩国在运动控制软件和机器人技术领域的进步,显著提升了残障人士的行动能力。

机器人市场中的关键运动控制软件参与者:

- 西门子

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ABB有限公司

- 泰瑞达

- 罗克韦尔自动化

- 库卡股份公司

- Nachi机器人系统

- 能源技术公司

西门子、罗克韦尔自动化和三菱电机等机器人市场运动控制软件领域的领先企业,利用人工智能、边缘计算和开放式架构平台保持领先地位。这些公司通过提供针对汽车、医疗保健和物流等行业的可扩展、可互操作的解决方案来竞争。以下是机器人市场运动控制软件领域的一些领先企业:

最新发展

- 2025年3月, L&T公司成功将机器人钻孔机应用于LCA“光辉”机翼生产,使钻孔时间缩短了95%。钻孔时间从之前的25-35分钟缩短至1分钟。每组机翼共计8000个钻孔,其中5280个钻孔现在只需88小时,而非之前的2640小时,这意味着每架“光辉”飞机节省了超过2500小时。

- 2025年1月,机器人系统产品公司(Robot System Products)在印度钦奈开设了第一家工厂,以推动印度机器人市场的发展。此举旨在利用印度日益增长的需求,降低生产成本,并鼓励本地制造。此举旨在将印度打造为南亚机器人技术的重要枢纽。

- Report ID: 7566

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

机器人运动控制软件 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。