低碳建筑市场展望:

2025年低碳建筑市场规模为7262.8亿美元,预计到2035年将达到1.97万亿美元,预测期内(即2026-2035年)的复合年增长率约为10.5%。2026年,低碳建筑的行业规模估计为7949.1亿美元。

政府的限制和财政激励措施在推动低碳建筑市场发展方面发挥着至关重要的作用,它们可以塑造行业行为、鼓励创新并降低可持续建筑的成本。政府制定法规以确保建筑物减少碳排放。这些法规可能包括建筑规范和能效标准,例如LEED、BREEAM和被动式住宅,强制使用太阳能电池板等可再生能源,强制行业采用更环保的解决方案,并禁止使用化石燃料供暖等高碳材料。通过执行更严格的环境标准,这些法规推动开发商和建筑商走向低碳设计。

此外,各国政府还提供财政支持,以提高绿色建筑的吸引力,例如补贴和税收抵免、拨款和资金、可持续建筑项目的低息绿色融资,以及基于绩效的激励措施(对达到能效目标的建筑给予财务奖励)。北美的税收抵免政策显著刺激了绿色建筑行业的发展,使可持续建筑和改造更具经济可行性。例如,美国房主每年可节省高达3200美元的节能升级税款。除了能效抵免外,房主还可以享受经过修改和延长的住宅清洁能源抵免政策,该政策为使用屋顶太阳能、风能、地热热泵和电池储能等清洁能源设备提供30%的所得税抵免,有效期至2032年,2033年和2034年则降至22%。

可持续建筑税收抵免(SBTC)类别和资助金额

项目类型 | 每年税收抵免计划上限(美元) | 生效年份 | SBTC资格要求 |

节能产品 | 2,900,000 | 2021 | 产品必须符合能源之星认证或申请说明和清单中详述的其他规格 |

新住宅建设 | 2,000,000 | 2022 | 项目必须符合 Build Green NM Gold 或 Emerald 或 LEED-H Gold 或 Platinum 认证 |

新建商业建筑 | 1,000,000 | 2022 | 项目必须符合LEED认证 |

预制房屋 | 25万 | 2022 | 该项目必须符合能源之星计划 |

大型商业装修 | 1,000,000 | 2021 | 项目必须比 ASHRAE 标准好 50% |

资料来源:EMNRD

关键 低碳建筑 市场洞察摘要:

区域亮点:

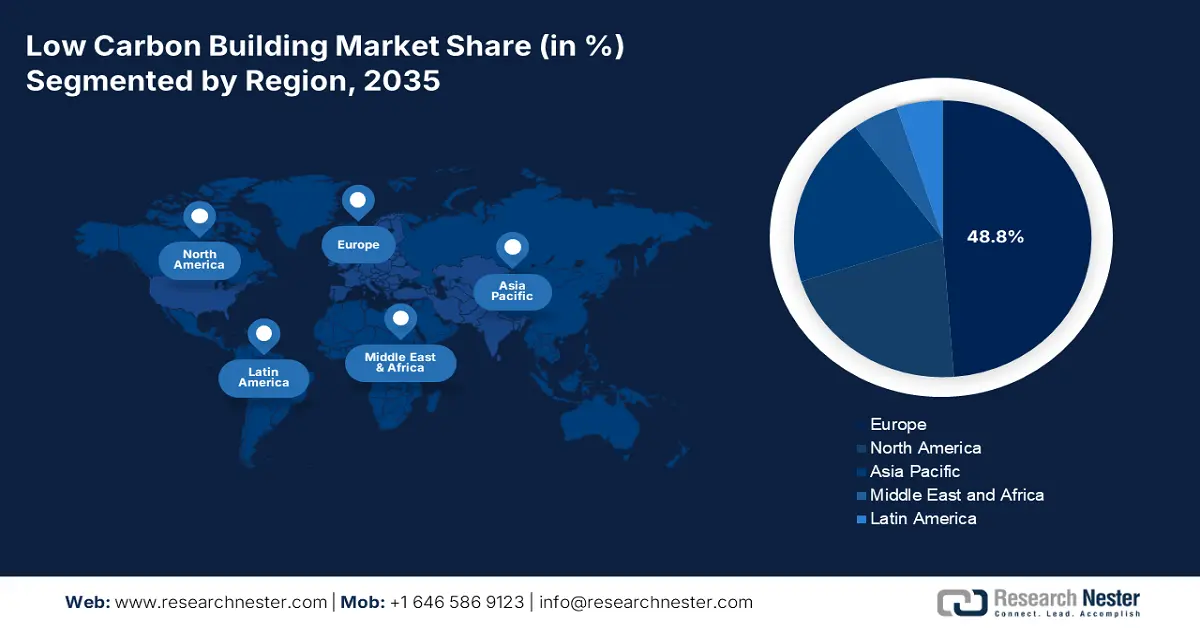

- 欧洲以48.8%的份额引领低碳建筑市场,受强有力政策、可持续发展目标和创新技术的推动,将持续增长至2035年。

- 到2035年,北美低碳建筑市场将实现显著增长,这得益于政策支持、碳负材料创新和绿色建筑法规的推动。

细分市场洞察:

- 预计在节能材料和气候意识增强的推动下,节能材料细分市场在 2026 年至 2035 年期间的市场份额将达到 53.20%。

主要增长趋势:

- 建筑技术的进步

- 人们对气候变化的认识和担忧日益加深

主要挑战:

- 资金和市场壁垒

- 供应链限制

- 主要参与者:施耐德电气 SE、特灵科技 plc、Kingspan Group plc、Skanska AB、Lendlease Corporation Ltd、Aecon Group Inc.。

全球 低碳建筑 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 7262.8 亿美元

- 2026 年市场规模: 7949.1 亿美元

- 预计市场规模: 2035 年将达到 1.97 万亿美元

- 增长预测: 复合年增长率 10.5% (2026-2035)

主要区域动态:

- 最大的地区:欧洲(到2035年占比48.8%)

- 增长最快的地区:亚太地区

- 主要国家:德国、英国、法国、中国、美国

- 新兴国家:中国、日本、韩国、印度、巴西

Last updated on : 28 August, 2025

低碳建筑市场的增长动力和挑战:

增长动力

- 建筑技术的进步:利用碳捕获混凝土、土聚物混凝土和生物水泥等新一代混凝土创新技术,减少材料中的隐含碳,显著降低二氧化碳排放。大块混凝土和替代材料,例如交叉层压木材 (CLT)、麻石混凝土和菌丝体基材料,可充当碳汇。根据建筑设计,混合型中层 CLT 商业建筑可将全球变暖潜能值降低 15-26%。

此外,优化3D打印和预制施工流程可以减少材料浪费,加快施工速度,提高效率。模块化建筑采用工厂控制的环境来降低排放并确保可持续性。大多数模块化设计可减少2-22%的排放,具体效益因结构框架材料和工业地点而异。 - 人们对气候变化的认识和担忧日益加深:随着气候变化成为紧迫的全球性问题,人们日益增长的认识和担忧正在显著推动对低碳建筑实践的需求。越来越多的媒体报道、科学报告和气候行动让人们更加意识到建筑对环境的影响。消费者和投资者如今将可持续性放在首位,推动开发商采用环保的建筑方法。洪水、野火和热浪等极端天气事件等气候风险正在促使城市采用具有气候适应力的节能建筑。包括绿色屋顶、雨水收集和被动式冷却技术在内的绿色基础设施正在成为城市发展的标准。

此外,许多公司正在采用环境、社会和治理 (ESG) 政策,将可持续建筑作为办公和零售空间的优先事项。企业正在投资建设碳中和总部,以履行全球气候承诺。75% 的企业领导者表示,ESG 因素对其公司战略非常重要或至关重要。90% 的企业领导者认为,多元化、公平和包容性举措至关重要。与北美不到五分之一的投资者相比,近一半的欧洲投资者高度重视 ESG。全球 54% 的银行的财务账户中包含了气候相关数据。

挑战

- 财务和市场障碍:许多消费者优先考虑较低的前期成本,而非长期节能,从而减少了对低碳建筑的需求。缺乏对低碳效益的认知会影响购买决策。碳定价机制(例如碳税或限额与交易制度)在不同地区差异很大,导致成本预测存在不确定性。缺乏标准化的碳核算方法,使得投资者难以比较不同的低碳项目。

解决这些资金和市场障碍需要更有力的政策支持、创新的融资模式、增强消费者意识,以及碳定价和评估方法的标准化。加强政府、金融机构和私营部门之间的合作,可以加速向可持续建筑环境的转型。 - 供应链限制:许多环保材料并非广泛供应,高需求和有限供应可能导致成本增加和项目延误。从遥远的地方采购可持续材料会增加运输排放。当地绿色材料供应往往不足,从而降低了整体的碳减排效果。供应链中断可能导致项目延误,从而增加成本并错过最后期限。如果低碳材料的供应不确定,开发商可能会犹豫是否采用低碳材料。

为了克服这些挑战,需要对可持续供应链、本地材料生产和政策支持进行投资。

低碳建筑市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

10.5% |

|

基准年市场规模(2025年) |

7262.8亿美元 |

|

预测年度市场规模(2035 年) |

1.97万亿美元 |

|

区域范围 |

|

低碳建筑市场细分:

类型(节能材料、可再生能源系统、低碳暖通空调系统、绿色建筑认证)

在低碳建筑市场,节能材料领域预计到 2035 年将占据超过 53.2% 的收入份额。高性能隔热材料、高级玻璃和凉爽屋顶等节能材料可最大限度地减少供暖和制冷需求,显著降低建筑物的能源需求。使用可持续材料(如再生钢、竹子或低碳混凝土)可减少与材料生产、运输和安装相关的隐含碳排放。例如,根据美国钢结构协会的统计,美国生产的结构钢平均含有约 93% 的再生钢废料。在建筑物使用寿命结束时,98% 的结构钢被回收制成新的钢产品,保留了其所有物理属性。当钢铁产品达到其使用寿命时,其中 81% 会被回收利用。其中包括 85% 的汽车、82% 的家电、70% 的集装箱、72% 的钢筋和 98% 的结构钢。钢铁是世界上回收率最高的资源,国内钢厂每年回收超过7000万吨废钢。目前,结构钢的回收率高达93%。

此外,一些节能材料的前期成本较高,这可以降低能源费用和维护成本,使建筑在长期内更具经济可持续性。此外,随着气候变化意识的增强,投资者和消费者都更青睐运营碳排放和隐含碳排放量较低的建筑,从而加速了节能材料的采用。

应用(商业、住宅和工业)

根据应用情况,到2035年底,低碳建筑市场中的商业部分很可能占据相当可观的份额。商业部分通过不断增长的节能、可持续和环保建筑需求,显著推动了市场发展。智能暖通空调、LED照明和太阳能电池板等节能技术降低了运营成本。更低的水电费和维护成本为可持续投资创造了强有力的商业案例。

此外,对环保办公空间和零售店的需求正在增长。可持续建筑能够提升品牌声誉,吸引优质租户。智能建筑解决方案、能源管理系统和碳追踪软件增强了可持续性。模块化建筑、绿色屋顶以及诸如大型木材和再生钢材等低碳材料的采用正在增加。此外,绿色城市基础设施的扩张促进了低碳商业房地产的增长。公私合作伙伴关系支持大型可持续项目。

我们对全球低碳建筑市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

成分 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

低碳建筑市场区域分析:

欧洲市场分析

到2035年底,欧洲低碳建筑市场的收入份额预计将超过48.8%。在强有力的政策、创新技术以及对环境可持续性的共同承诺的推动下,欧洲低碳建筑市场正呈现上升趋势。欧盟雄心勃勃的计划旨在到2050年实现气候中和,并强调包括建筑业在内的各个行业的脱碳。该计划旨在推广使用可持续材料和节能建筑实践。

德国拥有众多先锋项目,例如位于弗莱堡的 Heliotrope 项目,其设计目标是产出的能量大于消耗的能量。这些创新展示了碳中和建筑设计的潜力,并为未来发展树立了标杆。此外,像 Low Carbon 这样的公司正在扩大其在德国的业务,开发大型可再生能源项目。Low Carbon 于 2024 年 4 月宣布计划在德国开发超过 400 兆瓦的太阳能发电能力,首个项目预计将于 2025 年开始建设。

英国政府已实施多项政策,以推广低碳建筑。值得注意的是,将于2025年生效的《未来住宅标准》规定,新建住宅的碳排放量应比现行标准减少75%至80%。此外,政府已承诺投入35亿美元用于“温暖家园计划”,旨在提升现有住房的能源效率。

北美市场分析

预计北美低碳建筑市场在预测期内将大幅增长。在扶持政策、技术创新以及建筑行业对可持续性日益重视的推动下,该市场有望实现大幅扩张。

美国住房和城市发展部(HUD)已投资超过10亿美元用于经济适用房的现代化改造,重点关注能源效率和气候适应能力。此外,该行业正经历着旨在减少建筑材料碳足迹的技术创新浪潮。各公司正在开发碳负性材料,例如传统水泥的替代品,从而显著降低温室气体排放。

加拿大绿色建筑战略 (CGBS) 于 2024 年 7 月推出,旨在到 2050 年实现全国建筑脱碳。其关键组成部分包括:更新《能源效率法》,到 2028 年逐步淘汰新建建筑中的燃油供暖系统,以及推广热泵的普及。此外,《泛加拿大清洁增长与气候变化框架》强调碳污染定价,并到 2030 年制定净零能耗建筑规范。

低碳建筑市场主要参与者:

- 西门子股份公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 霍尼韦尔国际公司

- 江森自控国际有限公司

- 施耐德电气

- 特灵科技公司

- 金斯潘集团有限公司

- 斯堪斯卡公司

- 联实集团有限公司

- Aecon集团公司

主要参与者正通过创新、可持续实践和合规性重塑低碳建筑市场。他们的努力减少了碳足迹,并创造了长期的经济和环境效益。许多公司通过发行绿色债券和环境、社会和治理 (ESG) 基金来支持可持续项目。

最新发展

- 2024 年 12 月, Aecon Group Inc.宣布与拉法基和 CarbiCrete 合作测试低碳混凝土和无水泥混凝土砌块,标志着建筑行业朝着提高可持续性迈出了重要一步。

- 2023 年 7 月,先进隔热和创新建筑解决方案的全球领导者Kingspan Group plc (Kingspan)宣布收购可持续制造木质吸音板的制造商 Troldtekt A/S。

- Report ID: 7242

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。