工业胶粘剂市场展望:

2025年,工业胶粘剂市场规模为548.5亿美元,预计到2035年将超过1089.1亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.1%。预计到2026年,工业胶粘剂的行业规模将达到583.5亿美元。

汽车、制造、电子商务和电子产品等工业活动的快速增长,正在积极影响先进粘合剂解决方案的销售。制造业正高度采用自动化技术,以提高整体运营效率。技术创新与制造流程的自动化相结合,推动了精准高效的工业粘合剂解决方案的应用。这些解决方案与快速生产线上的自动点胶系统集成,可确保产品粘合均匀准确。

美国全国制造商协会 (NAMA) 透露,美国制造业产出从第一季度的 2.88 万亿美元增长至 2024 年第二季度的 2.91 万亿美元。这意味着制造商在第二季度为美国经济贡献了 10.0% 的增加值产出。此外,世界制造业基金会估计,2021 年发展中国家的货物贸易增加了 2500 多万亿美元。《世界人口评论》的报告还显示,2024 年中国占全球制造业的 31.6%。这些数据表明,制造业贸易的持续增长直接促进了先进工业胶粘剂的销量。

工业粘合剂市场的主要参与者正在考虑这一方面,并正在投资研发以开发创新解决方案,从而促进其收入增长。领先的粘合剂和密封剂生产商之一杜邦公司在其2024年第三季度报告中披露,其净销售额达40亿美元,增长4%,有机销售额增长3%。电子和工业解决方案部门的净销售额也增长了13%。

关键 工业粘合剂 市场洞察摘要:

区域亮点:

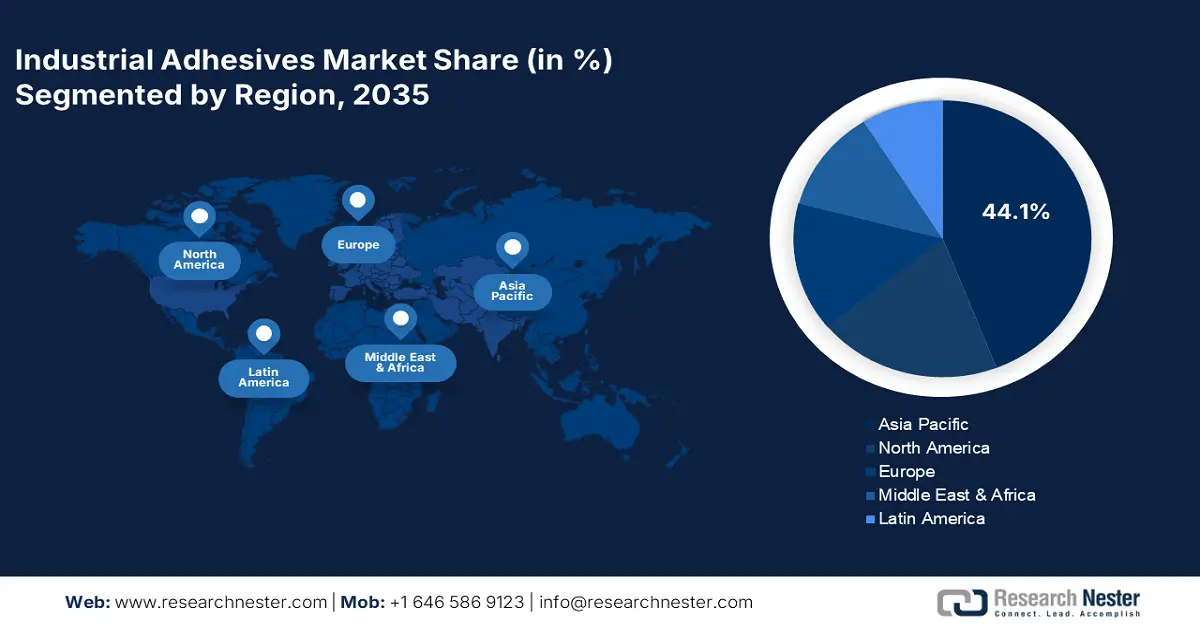

- 亚太地区占据工业胶粘剂市场 44.1% 的份额,这得益于汽车、制造和电子等终端应用行业的快速扩张,确保了 2026 年至 2035 年期间的强劲增长。

- 北美工业胶粘剂市场预计到 2035 年将实现高增长,这得益于其在汽车、航空航天和医疗领域的广泛应用。

细分市场洞察:

- 预计在快速增长的电子商务领域和智能包装趋势的推动下,包装领域将在2026年至2035年期间经历显著增长。

- 预计到2035年,丙烯酸领域将占据34.20%的市场份额,这得益于其在建筑和电动汽车应用中的耐用性和高保持强度。

关键增长趋势:

- 生物基粘合剂的引入

- 电动汽车零部件应用日益广泛

主要挑战:

- 严格的监管框架

- 替代粘合技术的强劲存在

- 主要参与者:Permabond LLC、Avery Dennison Performance Tapes、Cytec Industries Inc. 和 Henkel AG & Co.

全球 工业粘合剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:548.5 亿美元

- 2026 年市场规模:583.5 亿美元

- 预计市场规模:2035 年将达到 1089.1 亿美元

- 增长预测:7.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 44.1%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、日本、韩国、美国、德国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

工业粘合剂市场的增长动力和挑战:

增长动力

生物基粘合剂的引入:技术进步推动了以淀粉、纤维素和植物油等为原料的环保型生物基粘合剂的生产。对有害化学品使用的严格监管和绿色技术趋势进一步促进了生物基粘合剂的销售。医疗行业是生物基粘合剂的主要消费者,因为它们疼痛较少,并且在伤口愈合后易于去除。

例如,2023年1月,HB Fuller推出了用于医疗应用的创新型生物相容性粘合剂。Swift Melt 1515-I 可快速粘合且易于去除,可用于医院和家庭的皮肤粘贴情况。此外,2024年9月,博斯蒂克宣布推出 Fast Glue Ultra+,这是一款用于多种工业应用的粘合剂解决方案。该创新产品采用60%的生物基材料开发而成,预计将于2025年在亚太地区和欧洲广泛推广。因此,生物基粘合剂的持续创新预计将在未来几年提升整体市场的增长。- 电动汽车零部件应用日益广泛:汽车行业的电气化趋势推动了对专用包装用先进粘合剂技术的需求。电动汽车上安装的创新电池系统大量使用先进的工业粘合剂解决方案,以安全有效地包装内饰部件。例如,国际能源署 (IEA) 预测,2023 年电动汽车电池需求将增长超过 750 吉瓦 (GW),较 2022 年增长 40%。此外,2023 年电动汽车销量将超过 1400 万辆。因此,电动汽车保有量的持续增长也增加了电池部件包装对工业粘合剂的需求。

挑战

严格的监管框架:工业胶粘剂的生产涉及多种化学品、衍生物、橡胶和树脂的整合。日益严格的化学品使用及其环境影响法规的实施,给工业胶粘剂制造商带来了挑战。为了遵守这些法规,企业需要持续投资研发活动,以推出创新解决方案,这无疑增加了制造商的生产成本和资本负担。

替代粘合技术的强劲存在:据估计,多种替代粘合技术的存在将在一定程度上限制工业粘合剂的销售。紧固件、铆钉和焊接等粘合技术凭借其卓越的强度和性能,构成了强劲的竞争。预算有限的汽车和航空航天公司可能更倾向于使用传统的粘合技术,从而阻碍了工业粘合剂生产商的收入增长。

工业粘合剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025年) |

548.5亿美元 |

|

预测年度市场规模(2035 年) |

1089.1亿美元 |

|

区域范围 |

|

工业粘合剂市场细分:

产品(聚醋酸乙烯酯、丙烯酸、环氧树脂、乙基醋酸乙烯酯、聚氨酯、其他)

预计到2035年底,丙烯酸胶粘剂将占据工业胶粘剂市场约34.2%的份额。其耐用性和高保持强度是丙烯酸胶粘剂销量增长的主要因素。住宅和商业建筑活动的快速发展,推动了对高强度丙烯酸胶粘剂的需求,这些胶粘剂可用于结构粘合、隔热、地板和窗框应用。自动化和电气化趋势的兴起也增加了电动汽车领域对丙烯酸胶粘剂的需求。制造商的持续创新进一步推动了现代丙烯酸胶粘剂的销售。例如,2023年8月,Wausau Coated Products Inc.宣布推出其创新型可清洗胶粘剂解决方案WA-769。这种具有高强度和高粘合性能的乳液型丙烯酸永久性胶粘剂正在多个行业迅速普及。

应用(包装、汽车、电气电子、工业机械、医疗、鞋类、家具、其他)

预计到2035年,包装行业将占据全球工业胶粘剂市场的主导地位。电子商务活动的快速增长正在积极影响包装胶粘剂的需求。工业胶粘剂能够有效确保包装的完整性,尤其是在密封纸箱、标签和拉伸膜时。例如,2024年零售电子商务销售额超过4.1万亿美元。此外,国际贸易管理局(ITA)预测,到2026年,B2B电子商务市场的复合年增长率将达到14.5%。如此巨大的市场和频繁的包装活动推动了先进工业胶粘剂解决方案的采用。

食品和制药行业的智能包装趋势,包括二维码、温敏粘合剂和防伪包装,将为专业粘合剂制造商创造盈利机会。智能包装也符合可持续发展的趋势,可以减少塑料使用和纸张浪费。

我们对全球工业粘合剂市场的深入分析包括以下几个部分:

产品 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业粘合剂市场区域分析:

亚太市场预测

到2035年,亚太地区工业胶粘剂市场预计将占据约44.1%的市场份额。由于汽车、制造、医疗、航空航天以及电气电子等终端应用行业的快速发展,该地区已成为工业胶粘剂制造商的利润源泉。印度和中国城市化和工业活动的蓬勃发展,加上日本和韩国主要参与者的强劲表现,共同推动了该地区工业胶粘剂市场的增长。

印度商务和工业部表示,2024年4月至6月,印度商品出口额达1091.1亿美元,增长5.8%。印度品牌资产基金会的研究估计,到2026年,印度制造业规模预计将达到1.0万亿美元。在PLI计划下,汽车、纺织和电子行业的投资不断增加,尤其是在泰米尔纳德邦、古吉拉特邦和马哈拉施特拉邦,这促进了制造业活动的增长。这凸显了印度制造业活动的不断增长将在未来几年直接推动工业粘合剂的销售。

2024年,中国电子商务市场规模达14690亿美元。根据国际贸易管理局的数据,中国电子商务交易额占全球贸易额的50%。因此,蓬勃发展的在线销售正在推动工业胶粘剂在高效可靠的包装应用中的应用。

北美市场统计数据

预计在研究期内,北美工业粘合剂市场将以较高的复合年增长率增长。先进的粘合剂解决方案在该地区强劲的汽车、航空航天和医疗领域得到了广泛的应用。行业巨头的存在,加上粘合剂配方的持续创新,进一步促进了整体市场的增长。

在美国,快速发展的汽车行业正在推动工业胶粘剂的销售。汽车电气化及其高普及率正在推动工业胶粘剂在电池组件包装中的应用。例如,美国能源信息署 (EIA) 的数据显示,轻型纯电动汽车 (BEV)、插电式混合动力电动汽车和混合动力汽车的总销量从2024年第一季度的17.8% 增长至2024年第二季度的18.7%。

加拿大的航空航天和国防零部件制造公司因其强大的粘合技术而广泛使用工业粘合剂。飞机制造技术的进步也推动了对专用工业粘合剂的需求。例如,根据加拿大航空航天工业协会的分析,2023年航空航天业为该国经济贡献了约290亿加元的GDP。

主要工业粘合剂市场参与者:

- Permabond有限责任公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 艾利丹尼森高性能胶带

- 氰特工业公司

- 汉高公司

- 西卡股份公司

- 3M公司

- 拜耳产品科学(科思创)

- HB富勒

- 杜邦公司

- 阿克苏诺贝尔

- 罗德公司

- 艾利丹尼森集团

- 阿什兰公司

- 粘合膜公司

工业胶粘剂市场的主要参与者正在采用多种有机和无机策略来获取高额利润,例如新产品发布、技术进步、战略合作与伙伴关系、并购以及区域扩张。领先的公司正在与其他参与者和研究机构合作,推出创新配方。他们还采用并购策略来丰富产品线,进一步挖掘高潜力市场,以拓展更广泛的消费者群体。

一些关键参与者包括:

最新发展

- 2024年1月, Permabond LLC推出了高强度丙烯酸粘合剂TA4208 Black。TA4208 Black易于用点胶枪涂抹,其创新配方在多个行业,尤其是快速生产线上得到了广泛的应用。

- 2023年8月,艾利丹尼森高性能胶带公司推出了一系列全新高性能压敏胶 (PSA) 胶带产品。其中,耐寒胶粘剂产品组合凭借其强大的粘合特性,在建筑和施工项目中得到了广泛的应用。

- Report ID: 6781

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

工业粘合剂 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。