氢内燃机市场展望:

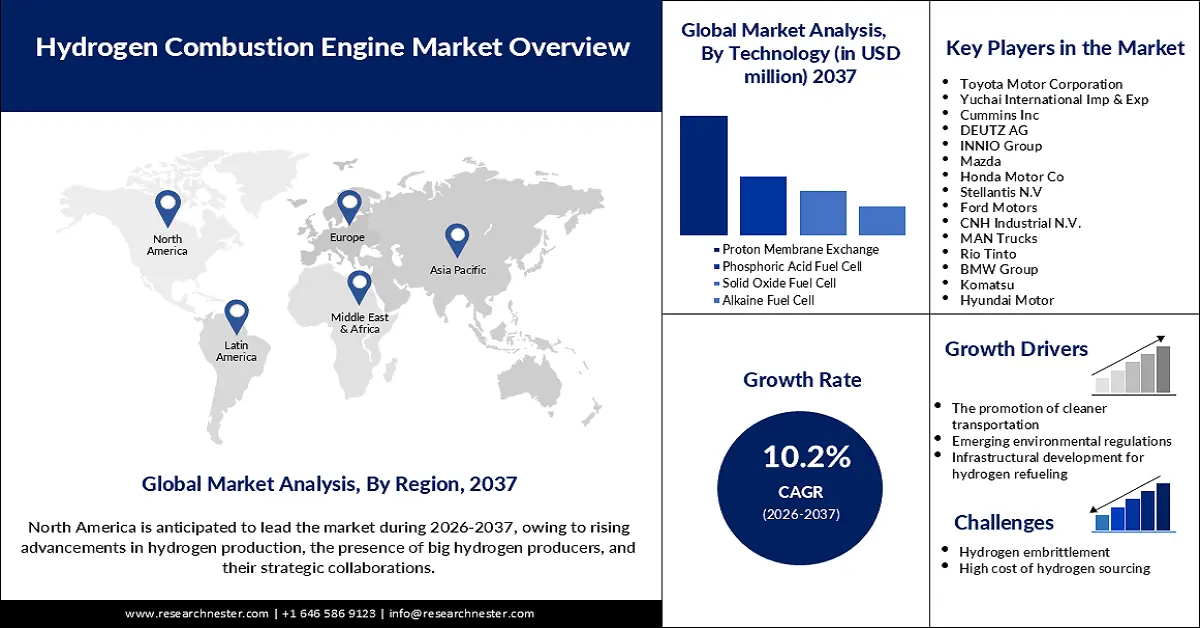

2025年,氢燃料内燃机市场规模为486亿美元,预计到2037年底将达到1558亿美元,在预测期(即2026-2037年)内,复合年增长率为10.2%。2026年,氢燃料内燃机行业规模估计为535亿美元。

全球日益严峻的环境问题是推动氢燃料内燃机市场增长的主要因素。包括政府、企业等在内的社会各界人士正在采取措施应对环境挑战。例如,印度政府与巴西、美国、意大利、阿根廷、孟加拉国、新加坡、阿联酋和毛里求斯等国的领导人于2023年9月共同发起成立了全球生物燃料联盟,旨在促进生物燃料的可持续生产和利用。生物燃料的推广有望为氢燃料内燃机的应用创造有利环境。

氢气生产和储存能力的提升也推动了氢燃料内燃机市场的增长。根据《全球氢能展望》,2023年全球氢气产量达到9700万吨。同年,水电解槽的装机容量达到1.4吉瓦。预计到2030年,低排放氢气的产量将达到4900万吨/年。通过确保充足的氢燃料供应,氢气生产和储存能力的提升有望促进氢燃料内燃机的发展。

2024年全球氢能政策与产能发展

地区/国家 | 主要亮点 |

中国 | 领先企业新增电解槽产能,累计产能达780兆瓦(2023年),且处于高级开发阶段的产能超过9吉瓦。 |

欧洲联盟 | 通过了两项授权法案(2023年2月),对可再生氢能进行了定义;批准了四轮IPCEI项目的资金;于2024年启动了两轮氢能银行拍卖(19亿欧元/20亿美元)。 |

印度 | 于2023年1月启动国家绿色氢能计划,目标是到2030年实现500万吨可再生氢的生产。该计划包括SIGHT项目,旨在支持电解槽制造和可再生氢的生产。 |

英国 | 发布低碳氢标准(2022年7月);启动氢能认证方案公众咨询(2023年2月);启动电解槽分配轮次,以支持累计1吉瓦产能。 |

美国 | 批准了六个项目共计17亿美元的资金(工业示范计划);发布了IRA氢能税收抵免的最终规则 |

毛里塔尼亚(撒哈拉以南非洲) | 发布了氢能战略(2023年),与南非、肯尼亚、纳米比亚和西非国家经济共同体(ECOWAS)一起成为该地区的先行者。 |

资料来源:国际能源署

关键 氢内燃机 市场洞察摘要:

区域亮点:

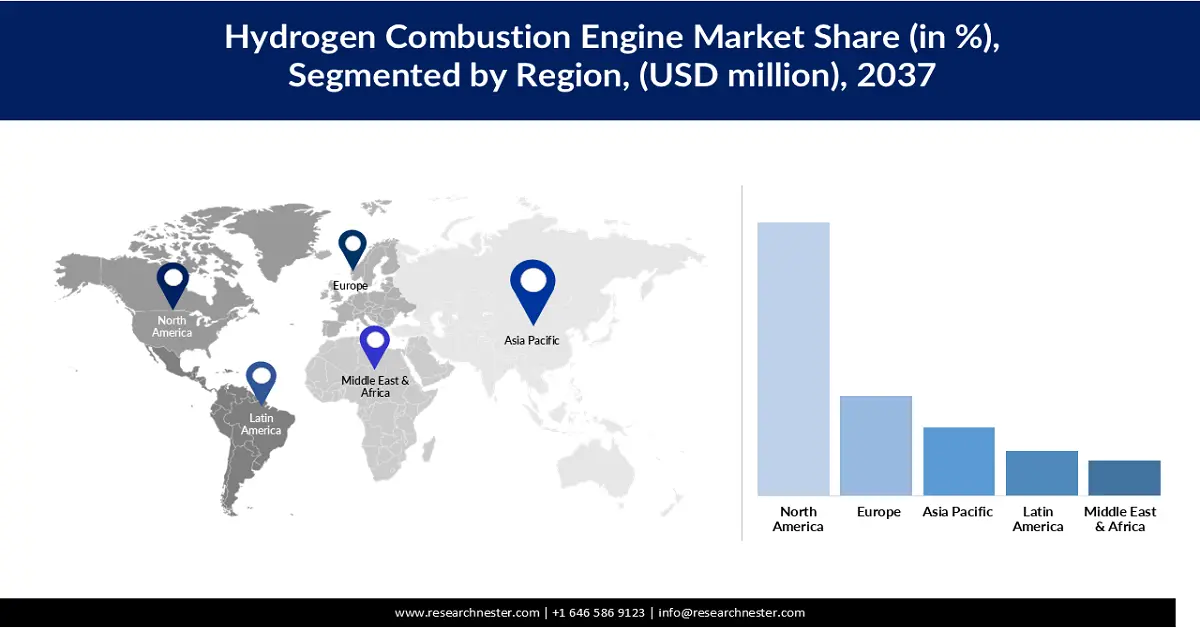

- 北美占据氢动力内燃机市场 48.5% 的份额,这得益于不断增加的监管支持和企业对脱碳的承诺,确保了其在 2026 年至 2035 年期间在可持续能源领域的领导地位。

- 得益于欧盟积极的脱碳政策和减排目标,欧洲氢动力内燃机市场预计到 2035 年将实现丰厚增长。

细分市场洞察:

- 预计到 2035 年,乘用车细分市场将占据显著份额,这得益于氢燃料发动机作为低排放替代品的普及。

- 预计到 2035 年,质子膜交换细分市场将占据 60% 以上的份额,这得益于其在提高氢燃料效率和减少排放方面发挥的作用。

关键增长趋势:

- 氢能基础设施投资不断增长

- 利用现有的内燃机技术

主要挑战:

- 生产和储存成本高

- 氮氧化物排放和燃烧挑战

- 主要参与者:康明斯公司、JCB、福特汽车公司、通用汽车公司、马自达汽车公司、爱科集团。

全球 氢内燃机 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 486.7 亿美元

- 2026 年市场规模: 530.1 亿美元

- 预计市场规模: 2035 年将达到 1250.9 亿美元

- 增长预测: 9.9% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 48.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、日本、德国、中国、韩国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 5 September, 2025

氢内燃机市场——增长驱动因素与挑战

增长驱动因素

- 推广清洁交通解决方案:全球致力于消除交通运输造成的污染,从而减少气候污染并改善公众健康,这是推动氢燃料内燃机市场增长的关键因素。国际清洁交通委员会于2024年8月在印度举办了为期两天的会议,旨在赋能全球各国政府和政策制定者,以改善海运、公路和航空运输的环境绩效,从而造福公众健康。会议重点讨论了各国在公路运输相关业务脱碳方面所面临的紧迫挑战。推广清洁交通将促进对氢燃料内燃机汽车的需求。

- 新兴环境法规:旨在减少碳排放和推广碳中和交通运输的新兴环境法规显著推动了氢燃料内燃机市场的增长。2024年5月,欧盟支持了关于修订重型车辆二氧化碳排放标准的协议。该标准修订要求卡车分别在2025年和2030年之前将碳排放量减少15%和30%。这种日益增长的碳中和趋势正促使卡车车主采用氢燃料作为化石燃料的最新替代品。因此,预计对氢燃料内燃机的需求将会增加。

- 氢气加注基础设施的建设:氢气加注基础设施的建设,包括运输用氢气生产系统、储存设施和加氢站的建设,极大地推动了氢气内燃机市场的增长。例如,在加州能源委员会举办的GFO-23-307预申请研讨会上,可再生清洁氢能系统联盟(ARCHES)获得了高达12亿美元的资助,用于在加州建设一个氢气枢纽,该枢纽计划于2023年11月投入使用。氢气加注基础设施的完善提高了氢气内燃机在车辆中的应用便利性,有望促进其普及。

挑战

- 氢脆:氢脆是氢燃料内燃机市场必须克服的关键挑战之一,才能保持其竞争力。氢脆会削弱氢燃料发动机中的金属部件,从而导致发动机故障。一旦发生氢脆,氢燃料内燃机的延展性和承载能力就会迅速下降,这通常会导致脆性部件开裂和失效。这引起了潜在消费者的担忧,并降低了氢燃料内燃机汽车的普及率。

- 氢气成本高昂:氢气的高成本是制约氢燃料内燃机市场增长的一大挑战。氢气成本因国家而异,取决于各国氢气生产设施的规模和发展程度。氢气的需求也会影响其产量。例如,在氢燃料汽车普及率相对较低的发展中国家,氢气需求也相对较低。这可能会导致氢气产量下降,价格上涨。氢气作为化石燃料的替代品,其价格昂贵,阻碍了氢燃料内燃机在汽车领域的应用。

氢内燃机市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2037 |

|

复合年增长率 |

10.2% |

|

基准年市场规模(2025 年) |

486亿美元 |

|

预测年份市场规模(2037 年) |

1558亿美元 |

|

区域范围 |

|

氢燃料内燃机市场细分:

技术细分分析

由于质子膜交换燃料电池作为一种适用于交通运输领域的技术脱颖而出,预计到2037年底,质子膜交换(PEM)燃料电池将占据60.2%的最大市场份额。该技术具有高功率密度、更高效率、启动速度快、操作简便以及低温运行等优点。各组织机构也在积极投资研发该技术。例如,国家电力公司(NTPC)于2023年6月宣布收购Ohmium International公司,用于生产PEM电解槽。PEM电解槽的生产扩大了绿色氢气的生产规模,从而使氢燃料电池发动机的应用更加便捷。

类型细分分析

由于燃料电池技术的进步,预计到2037年底,氢燃料电池发动机市场将占据显著的市场份额。汽车行业对氢燃料电池发动机的日益普及也推动了氢燃料电池发动机的增长。2025年2月,丰田汽车公司宣布正在研发其第三代燃料电池系统。这款新型燃料电池发动机更加耐用,生产成本更低,燃油效率更高,并可兼容各种商业和通用应用,包括铁路、发电机、船舶和乘用车。这项创新技术的诸多优势足以推动消费者对氢燃料电池汽车的需求。

应用细分市场分析

由于乘客对氢动力汽车的认知度不断提高,预计到2037年底,乘用车市场将占据显著份额。氢动力交通设施的普及将促使乘客选择氢动力汽车。各公司也积极参与氢动力乘用车的研发。例如,在2024年4月于巴黎举行的ChangeNow峰会上,雷诺发布了Renault Emblème。这款车型展示了新一代氢动力乘用车,实现了更高水平的脱碳。随着氢动力乘用车的普及,对氢燃料内燃机的需求也将激增。

我们对氢燃料内燃机市场的深入分析涵盖以下几个方面:

部分 | 子段 |

技术 |

|

类型 |

|

功率输出 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

氢内燃机市场——区域分析

北美市场洞察

由于氢气生产技术的不断进步,预计到2037年底,北美氢燃料内燃机市场份额将达到48.7%。北美企业正积极进行氢气生产方面的战略投资。例如,2025年3月,领先的标准电气和模块化材料供应商ABB宣布与Charbone Hydrogen合作,在北美地区建设多达15座可扩展的模块化绿色氢气生产工厂。

由于与排放相关的严格环境法规,预计美国氢燃料内燃机市场在预测期内将以14.0%的复合年增长率增长。监管机构也在筹集资金以推动氢燃料内燃机的发展。例如,美国能源部于2024年2月宣布投资1050万美元,用于推进氢燃料内燃机的创新。因此,相关法规和对氢燃料内燃机的投资旨在促进在车辆中使用氢气作为副产品,以替代化石燃料,从而实现环境可持续发展。

姓名 | 地点(城市,州/省) | 项目描述 |

帕卡公司 | 华盛顿州弗农山 | 重型氢内燃机的研制与演示 |

康明斯公司 | 印第安纳州哥伦布市 | 开发高效、低排放、重型氢内燃机 |

动力系统 | 密歇根州普利茅斯 | 开发高功率、超低排放、重型氢发动机 |

资料来源:美国能源部

由于政府对氢动力汽车的推广和资金支持,预计加拿大氢燃料内燃机市场在预测期内将以16.4%的复合年增长率增长。加拿大的氢燃料产量也已连续多年增长。截至2023年10月,政府已选定10个与氢产品相关的项目,并拨款3亿美元用于资助。氢动力汽车的日益普及预计将推动对氢燃料内燃机的需求。

欧洲市场洞察

预计到2037年,欧洲将成为氢燃料内燃机市场持续增长的地区,预测期内复合年增长率将达到14.2%。氢气生产和储存技术的不断发展是推动市场增长的主要动力。汽车行业对氢燃料内燃机汽车研发的投入也促进了发动机类型的进步。例如,2023年5月,Ligier Automotive宣布与博世建立战略合作伙伴关系,共同开发高性能氢燃料汽车Ligier JS2 RH2。总而言之,氢燃料内燃机作为燃油内燃机的替代方案,正日益受到大众的青睐。

受德国政府气候变化目标的推动,预计德国氢燃料内燃机市场在预测期内将以14.2%的复合年增长率增长。德国联邦经济事务和气候行动部已通过《2023年气候行动计划》。该计划优先考虑各行业减少温室气体排放的措施。此外,德国对可持续交通的需求也在持续增长。这一因素,加上气候变化目标,提升了氢燃料内燃机在德国的吸引力。

继德国之后,英国预计将成为氢燃料内燃机市场快速增长的国家,在预测期内复合年增长率将达到15.2%。这主要得益于汽车工程服务提供商对氢动力汽车研发的支持。汽车制造商也积极参与氢燃料汽车的研发。例如,2023年2月,First Hydrogen Corp宣布与EDAG集团合作,共同设计第二代轻型商用车。氢燃料汽车的研发充分体现了市场对氢燃料内燃机的持续需求。

亚太市场洞察

由于氢动力汽车技术的快速发展,预计到2037年,亚太地区氢燃料内燃机市场将实现快速增长。各公司也在不断推出氢动力汽车。2023年11月,丰田汽车公司宣布推出其新开发的皇冠轿车,这是一款燃料电池电动汽车(FCEV),在运行过程中实现零碳排放。此外,政府对扩建氢气工厂的投资以及对开发先进氢燃料内燃机的日益重视,预计也将推动未来几年市场的增长。

由于中国是全球最大的氢气生产国,预计中国氢燃料电池发动机市场在预测期内将呈指数级增长。新型氢燃料电池发动机的推出也推动了市场增长。中国汽车企业也在积极开发与氢燃料电池发动机配套的基础设施。例如,2021年12月,中国玉柴国际宣布推出YCK05,这是中国首款氢燃料电池发动机,有望在商用车市场得到广泛应用。

由于印度全国污染日益严重,预计该国将成为氢燃料内燃机市场增长迅速的地区,并以显著的复合年增长率增长。据环境传播协会2024年3月发布的报告显示,印度在2023年全球污染最严重的国家中排名第三。由于污染加剧,氢燃料内燃机作为汽油和柴油发动机的替代方案在车辆中的应用日益广泛。同样,政府的各项举措,例如2023年1月联邦内阁批准的“国家绿色氢能计划”,预计也将推动氢燃料内燃机的普及应用。

氢内燃机市场主要参与者:

- 丰田汽车公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 玉柴国际进出口

- 康明斯公司

- 道依茨股份公司

- INNIO集团

- 马自达

- 本田汽车公司

- 斯特兰蒂斯内华达州

- 福特汽车

- CNH Industrial NV

- 曼恩卡车

- 力拓集团

- 宝马集团

- 小松

- 现代汽车

全球氢燃料内燃机市场竞争异常激烈,主要参与者遍布全球和区域市场。大多数主要参与者都在加大研发投入,以提升氢燃料内燃机的性能。部分市场竞争者也在努力提高氢气产量。大型企业占据了大部分市场份额,导致市场较为分散;与此同时,大量规模较小的企业的涌现也使得市场集中度有所提高。

以下是一些涉足氢燃料内燃机市场的公司:

最新发展

- 2025年3月,塔塔汽车开始推动印度绿色未来发展,加大对印度首辆氢燃料卡车的试验力度。该公司计划在印度主要货运走廊部署16辆氢燃料卡车。

- 2025年3月,康明斯庆祝其与PHINIA、庄信万丰和Zircotec合作完成的6.7升氢燃料内燃机项目竣工。

- 2025 年 2 月,小松公司开始了世界上第一个以 HD785 为型号的自卸卡车的概念验证测试,该卡车配备了氢燃料内燃机。

- 2024年4月,曼恩卡车宣布推出MAN hTGX,这是一款搭载氢燃料电池发动机的小型卡车,进一步拓展了其零排放车辆产品线。该公司计划面向特定市场推出200辆该型卡车。

- Report ID: 7425

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。