高性能氟聚合物市场展望:

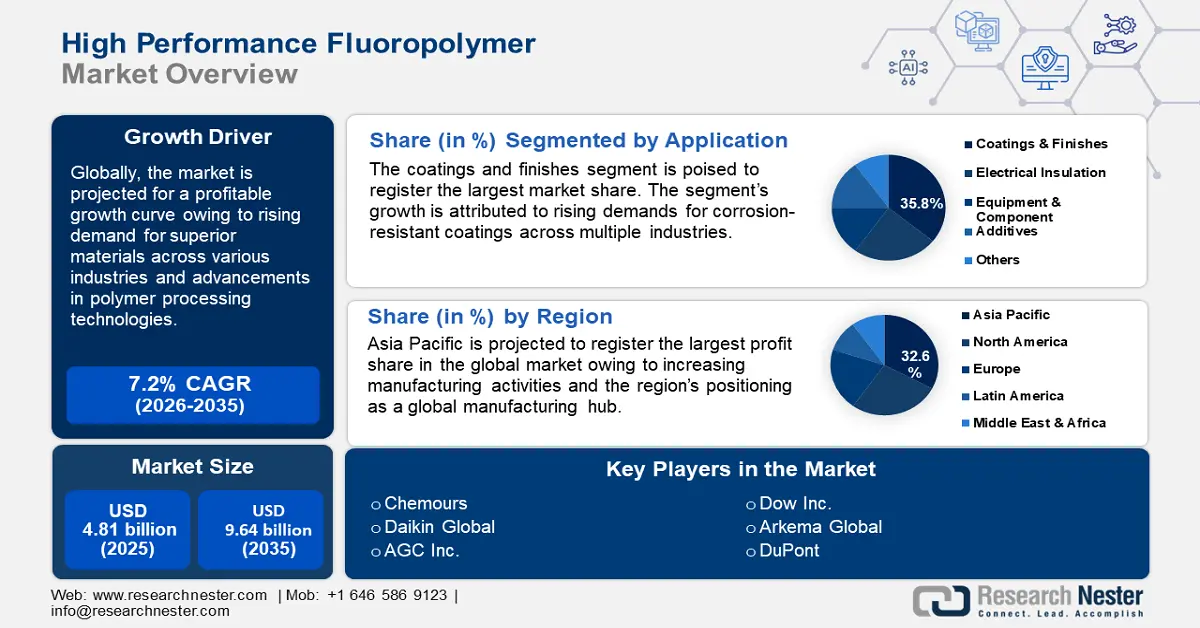

2025年高性能氟聚合物市场规模超过48.1亿美元,预计到2035年将达到96.4亿美元,预测期内(即2026年至2035年)的复合年增长率约为7.2%。预计到2026年,高性能氟聚合物的行业规模将达到51.2亿美元。

HPF 市场的盈利增长曲线归因于各行各业对具有卓越耐化学性和热稳定性的材料需求不断增长。汽车、航空航天和电子等行业面临着极端环境条件,这刺激了对 HPF 的需求。由于对确保产品在腐蚀性和高温环境下长寿命的先进材料的需求不断增长,预测期内 HPF 的需求将保持稳定增长。聚四氟乙烯 (PTFE)、聚偏氟乙烯 (PVDF)、全氟烷氧基聚合物 (PFA) 和乙烯-四氟乙烯共聚物(ETFE) 是一些特定的高性能聚合物。

高性能氟聚合物市场的主要增长动力之一是半导体行业对这类材料的依赖日益增加。高性能氟聚合物在电缆、半导体和电路板等部件的制造中至关重要,因为这些部件需要卓越的电绝缘性和耐高温性。例如,2024年8月,化学品制造商科慕公司(Chemours)扩大了其在西弗吉尼亚州的特氟龙(Teflon PFA)生产,以满足半导体行业对这种永久性化学树脂日益增长的需求。

可再生能源领域对高性能氟聚合物 (HPF) 的需求有望增长,制造商正准备利用这一不断增长的需求,在全球高性能氟聚合物市场寻找新的收入来源。全球向可再生能源整合的转变,将推动光伏太阳能电池板和太阳能电池对高性能氟聚合物的需求,这些材料可用作封装材料和连接器涂层。此外,随着制造商加大研发投入,以提升高性能氟聚合物的机械性能,新产品配方的改进也使全球市场受益。这些技术进步通过渗透到此前依赖传统聚合物的新兴行业,为市场开辟了新的收入来源。例如,2023 年 8 月,美国国家医学图书馆 (NLM) 发表的一项关于液氧软管用聚合物薄膜低温机械性能的研究发现,四种氟聚合物在浸泡 60 天前后均与液氧相容。预计到 2037 年底,全球高性能氟聚合物市场将利用这些增长动力,保持强劲的增长曲线。

关键 高性能氟聚合物(HPF) 市场洞察摘要:

区域亮点:

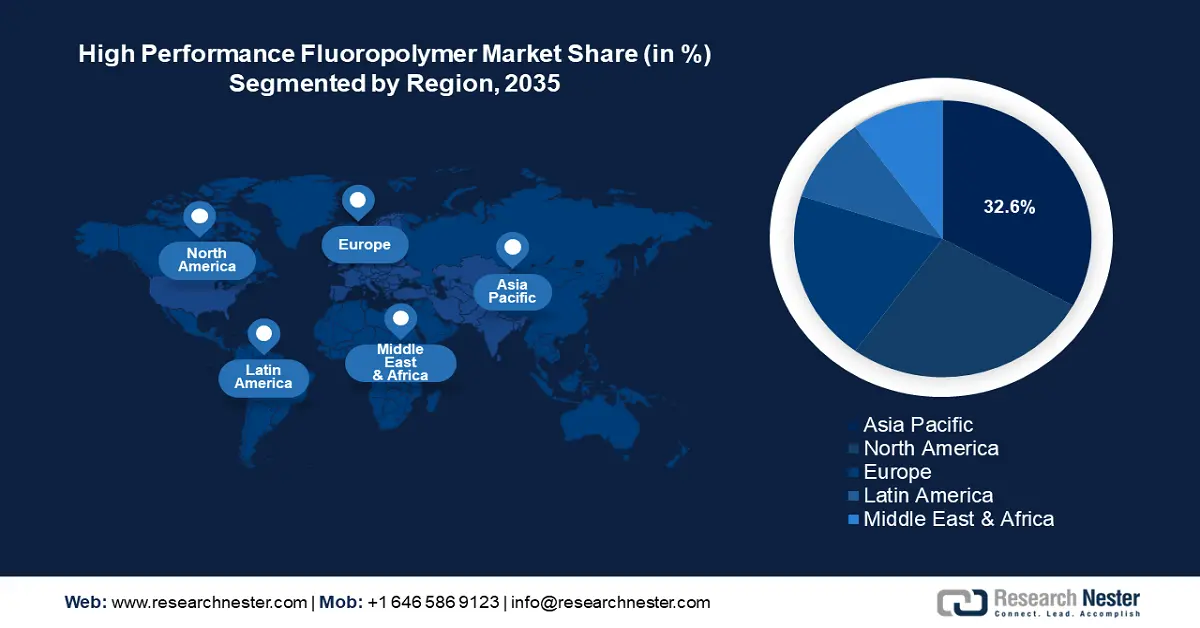

- 亚太地区占据高性能氟聚合物市场的主导地位,占据32.6%的市场份额,这得益于各行各业快速扩张的工业基础,并将推动该地区到2035年实现显著增长。

细分市场洞察:

- 预计到 2035 年,电气绝缘细分市场的收入份额将有所增长,这得益于电信和电力行业对高温绝缘材料的需求。

- 预计在 2026 年至 2035 年期间,聚四氟乙烯 (PTFE) 细分市场的收入份额将有所增长,这得益于其在各种工业用途中的耐化学性和耐用性。

关键增长趋势:

- 对轻量化和高性能材料的需求不断增长

- 塑料行业的可持续发展趋势

主要挑战:

- 市场拓展的技术壁垒

- 生产成本高

- 主要参与者:Chemours、Daikin Global、AGC Inc.、Solvay、Dow Inc.、DuPont、Westlake Plastics、Arkema Global、Gujarat Fluorochemicals Ltd.。

全球 高性能氟聚合物(HPF) 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:48.1 亿美元

- 2026 年市场规模:51.2 亿美元

- 预计市场规模:2035 年将达到 96.4 亿美元

- 增长预测:7.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 32.6%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、法国

- 新兴国家:中国、日本、韩国、印度、新加坡

Last updated on : 28 August, 2025

高性能氟聚合物市场的增长动力和挑战:

增长动力

- 对轻量化和高性能材料的需求不断增长:全球高性能氟聚合物市场的一个关键增长动力是航空航天、汽车和电子产品领域对轻量化、耐用材料的需求不断增长。高性能氟聚合物 (HPF) 对于在不影响结构完整性的情况下减轻部件总重量至关重要。例如,AGC Chemicals America 公司在 2024 年 9 月表示,减重是航空航天领域的首要任务,需要先进的航空航天材料来满足这一需求。高性能氟聚合物能够保持较高的强度重量比,并采用更轻的复合材料,这使得其有望在航空航天领域大规模应用。

此外,由于对优质电气绝缘材料的需求增加,半导体行业的增长也使高性能滤波器(HPF)行业受益。例如,预计到2037年,半导体设备制造业的规模将达到3254亿美元,这对HPF市场来说是一个利好,因为含氟聚合物是半导体产品的关键材料。 - 塑料行业的可持续发展趋势:全球正朝着减少温室气体排放和整合绿色能源的方向发展。这些趋势有利于高性能氟聚合物市场在风力涡轮机、燃料电池和太阳能电池板领域找到发展机遇,因为高挥发性氟聚合物 (HVF) 具有抗紫外线辐射和适应恶劣环境条件的能力。随着智能电网和储能技术的不断发展,高性能氟聚合物的需求预计将大幅增长。

此外,更广泛的塑料市场可持续发展趋势对高性能纤维 (HPF) 行业也产生了积极影响,因为 HPF 的高耐用性和抗降解性可确保更长的产品使用寿命。HPF 解决方案旨在与各行各业的循环经济计划保持一致,并延续其盈利增长曲线。 - 聚合物加工技术的进步:聚合物加工技术的进步使制造商能够生产和供应性能更佳的高性能氟聚合物 (HPF),例如更高的柔韧性、耐化学性和抗拉强度。随着高性能氟聚合物 (HPF) 逐渐应用于医疗保健、植入式医疗器械等行业,这扩大了高性能氟聚合物市场。

此外,对改进含氟聚合物涂料的研究投入有望增强HPF的普及。例如,一项关于大豆提取物改性界面粘合防腐含氟聚合物涂料的2024年研究表明,随着企业加大对新配方开发的投入,全球HPF市场预计将迎来更多增长机会,因为这些材料将满足特定应用的需求。

挑战

- 市场拓展的技术壁垒:高性能氟聚合物市场在市场拓展过程中可能面临挑战,因为其复杂的制造工艺可能会限制其在新兴经济体的普及。挤出和粘合高性能氟聚合物所需的专用设备会增加运营成本,从而阻碍小规模制造商进入该市场。此外,将高性能氟聚合物集成到现有生产线中也存在挑战,这可能会阻碍高性能氟聚合物市场的增长。

- 生产成本高:由于合成工艺复杂,且氟石等原材料成本高昂(氟石是生产过程中的关键成分),氟聚合物的生产成本高昂。这可能会限制其应用,尤其是在成本敏感的行业。

高性能氟聚合物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.2% |

|

基准年市场规模(2025年) |

48.1亿美元 |

|

预测年度市场规模(2035 年) |

96.4亿美元 |

|

区域范围 |

|

高性能氟聚合物市场细分:

应用(涂料和饰面、电气绝缘、设备和组件以及添加剂)

按应用领域划分,到2035年,涂料和饰面领域预计将占据高性能氟聚合物市场份额的35.8%以上。该领域的增长归因于汽车、建筑和航空航天等多个领域对耐腐蚀涂料的需求不断增长。例如,美国涂料协会提倡在建筑涂料配方中使用氟聚合物作为保护涂层,尤其是在用于外部应用的涂料配方中,因为这些涂料需要强大的耐候性。

此外,美国涂料协会指出,由于HPF涂料具有更强的抗沾污性,凉爽屋顶是近期HPF涂料的一个增长应用领域。此外,医疗保健领域对HPF涂料在手术器械涂层方面的需求和研究不断增长,也推动了该领域的增长。

由于电信和配电领域对高温绝缘材料的需求不断增长,电气绝缘领域有望在高性能氟聚合物市场中提升其收入份额。高性能氟聚合物因其介电性能和抗电击穿性能而备受推崇,从而导致对绝缘电线、电缆和电子元件的需求不断增长。例如,电气和电子工程师协会 (IEEE) 于 2024 年发布的一项研究表明,在三周的老化过程中,电缆绝缘层中氟化乙丙烯 (FEP) 和全氟烷氧基 (PFA) 的表面化学性质和粗糙度变化极小。随着耐温度波动和高压绝缘材料的需求不断增长,电气绝缘领域对高性能氟聚合物的应用将不断增长。

类型(聚四氟乙烯、聚偏氟乙烯、乙烯-四氟乙烯共聚物、全氟烷氧基聚合物和氟化乙烯丙烯)

预计到预测期末,聚四氟乙烯 (PTFE) 在高性能氟聚合物市场中的收入份额将有所增加,这得益于其耐化学性和不粘特性,这增加了炊具和工业应用的需求。PTFE,俗称特氟龙,因其耐腐蚀性而备受青睐。

此外,由于化学品储罐和垫圈制造的需求,该领域正在稳步增长。尽管人们担心聚四氟乙烯对环境和健康的影响,但该行业仍在继续使用聚四氟乙烯,这在该领域的增长曲线中显而易见。此外,由于目前尚无替代材料能够提供与聚四氟乙烯同等的耐用性,特氟龙的多功能性和高性能预计将在实验室设备、手术器械涂层、不粘炊具、防水织物等领域保持稳定的需求。

我们对全球市场的深入分析包括以下部分

应用 |

|

类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高性能氟聚合物市场区域分析:

亚太市场预测

到2035年,亚太地区半导体行业有望占据32.6%的最高收入份额,这得益于该地区各行业的工业基础迅速扩张。在全球范围内,台湾、韩国、中国大陆和日本是领先的半导体制造商,而印度的市场份额也在迅速增长,从而推动了对高性能涂料(HPF)的需求。由于快速的城市化进程,该地区的建筑活动日益增多,氟聚合物涂料的采用率也随之提高,因为氟聚合物涂料的耐久性得到了提升。此外,医疗保健行业的投资和扩张也将刺激对化学惰性材料的需求,从而利好HPF行业。

预计中国将在亚太地区高性能氟聚合物市场占据主导地位。快速增长得益于中国的工业扩张及其在关键制造业领域的领导地位。中国是各垂直领域的领先出口国,这为制造业创造了一个利润丰厚的国内市场,从而刺激了对高性能氟聚合物解决方案的需求。例如,经济复杂性观察组织 (OEC) 估计,2022 年中国出口额将达到 2.1 万亿美元,并在太阳能光伏、半导体器件、集成电路等产品出口方面处于领先地位。OEC 估计,2024 年中国将实现贸易顺差,出口额达到 3090 亿美元,进口额约为 2180 亿美元,这对国内制造业各种产品和零部件的良好发展有利。

此外,中国是电动汽车(EV)的主要市场,这推动了电动汽车电池、电缆和涂料领域对高性能陶瓷纤维(HPF)的需求。到预测期末,中国有利的监管环境,例如正在推进“中国制造2025”计划以减少对进口的依赖,将有望提振各制造垂直行业对HPF的需求。

预计到预测期末,印度在高性能氟聚合物领域的收入份额将有所提升。印度高性能氟聚合物市场的增长得益于蓬勃发展的制造业趋势,因为印度正努力将自己定位为各种产品的制造中心。“印度制造”等政府利好举措促进了国内制造业的发展,从而推动了各行各业对高性能氟聚合物的需求。例如,印度品牌资产基金会 (IBEF) 在 2024 年 7 月预测,印度将利用其熟练的劳动力,填补国内半导体制造设施的空白,成为半导体制造中心。这些趋势预示着高性能氟聚合物行业的良好增长,因为半导体制造业有望推动对强劲氟聚合物解决方案的巨大需求。

北美市场分析

北美高性能氟聚合物市场有望在预测期内实现最快增长。该行业的盈利增长得益于其强大的制造业生态系统以及成熟的航空航天和国防领域,这些因素推动了高性能氟聚合物(HPF)的需求。北美正经历电动汽车需求和产量的激增,这使得高性能氟聚合物制造商能够满足对氟聚合物解决方案的需求。美国和加拿大引领着北美高性能氟聚合物市场的增长。此外,对需要电池组组件和控制系统的微电网的大规模投资,也推动了对耐化学腐蚀高性能氟聚合物的需求。

美国在北美高性能氟聚合物市场中占据最大的收入份额。该市场增长的一个关键驱动力是该国作为全球最大的氟聚合物树脂出口国之一的地位。2023年至2024年间,美国氟聚合物树脂出口量位居全球第二。2024年10月,通用汽车宣布与美洲锂业公司(Lithium Americas Corp)成立合资企业,在美国开采电动汽车电池原材料。这为高性能氟聚合物(HPF)制造商提供了提供耐用且耐热的高性能氟聚合物(HPF)解决方案的机会,因为各公司都专注于其供应链的本地化。

预计到预测期末,加拿大的高性能氟聚合物市场份额将有所提升。该国在清洁能源基础设施建设方面的投资正在推动对高性能氟聚合物解决方案的需求。此外,加拿大拥有蓬勃发展的采矿和化学加工生态系统,需要高性能设备材料。例如,2024年6月,政府宣布投资1000万美元,支持安大略省北部关键材料的开采。高性能氟聚合物解决方案对于采矿作业中使用的泵的垫圈、密封件和衬里的制造至关重要。

高性能氟聚合物市场主要参与者:

- 科慕

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 大金全球

- AGC公司

- 索尔维

- 陶氏公司

- 杜邦

- 西湖塑料公司

- 阿科玛全球

- 古吉拉特邦氟化学品有限公司

高性能氟聚合物行业在预测期内有望迎来丰厚的增长。该市场的特点是全球和本地企业齐聚一堂。各大公司正在投资研发,以提高高性能氟聚合物解决方案的耐用性,并在各个领域开拓新的收入来源。

以下是市场上的一些主要参与者:

最新发展

- 2024年7月,Alfa Chemistry宣布扩展其产品线,新增先进氟聚合物。扩展后的产品系列将涵盖高性能氟聚合物,例如PTFE(聚四氟乙烯)、PCTFE(聚氯三氟乙烯)、ETFE(乙烯-四氟乙烯共聚物)以及其他各种氟聚合物涂层。

- 2023年11月,科莱恩宣布将在2023中国国际涂料展上展示一系列全新的工业涂料产品。新产品将包含用于工业涂料应用的水性配方的润湿剂和分散剂。

- Report ID: 6593

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

高性能氟聚合物(HPF) 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。